基于资产减值准备的盈余管理

2018-10-11 06:14左伟令

时代经贸 2018年23期

【摘 要】为抑制上市公司利用资产减值计提、转回的盈余管理方式,2007年我国颁布新会计准则,准则规定了长期资产减值准备一经计提禁止转回,短期资产减值准备符合条件的可以转回,转回金额以计提数额为限。那么新会计准则颁布以来,是否真正抑制了利用资产减值进行盈余管理的行为,本文以上市公司精工科技集团在2012年至2015计提资产减值以及转回为案例进行分析,研究发现上市公司利用短期资产减值计提转回仍留有盈余空间,文章从行业存货减值制度制定、上市公司监管标准、外部审计监督、企业会计准则等角度,提出相关资产减值盈余管理的建议。

【关键词】资产减值;存货减值;盈余管理;坏账准备

一、 引言

2007年开始我国实施新会计准则,其中《企业会计准则第8号—资产减值》重新规定了企业资产计提减值准备的范围内容,从八项减值转回到四项(存货、应收款项、金融资产、长期投资)转回,范围也由原来的股份制企业扩展到全面实行。同时规定,部分转回不得通过损益科目,而以权益类科目替代。这样避免了原来会计准则规定的资产减值损失发生时,将其计入当期损益,待该资产价值恢复时再通过损益类转回,即资产减值准备的计提和转回都直接与企业利润挂钩。原会计准则给企业预留了较大的盈余管理空间,多数企业利用减值计提转回的方式平滑企业利润,对企业亏损进行“大洗澡”,为下一年盈利做准备[1]。新准则颁布以来,上市公司利用盈余管理空间大大压缩,是否仍有企业利用资产减值盈余管理?本文以精工科技股份有限公司2012年到2015年资产减值准备计提为研究对象,分析企业利用资产减值准备计提以及转回的盈余管理操作。

二、案例企业引入

(一)案例背景介绍

精工科技集团始建于1968年,是一家集高科技、多元化、外向型的大型民营企业,主要从事太阳能光伏专用装备、建筑建材用设备、轻纺专用设备、专用改装汽车等高新技术产品的科研开发。2004年与深圳证券交易所上市交易,股票代码002006。

(二)盈余管理动机

以下是精工科技集团公司近五年的合并利潤情况表(表1),从表中我们可以看出来,2011年企业盈利3.9亿,但2012年集团营业利润亏损2.31亿,2013年企业营业利润亏损2.56亿。根据我国证券管理办法规定,上市公司连续三年亏损即有暂停上市的处罚。为了避免获得处罚,精工科技在盈余管理方面存在了动机。从表1我们可以看到,2014精工科技扭转亏损状态,企业盈利961.2万。2015年企业继续盈利1401万。

三、资产减值分析

企业当期减值准备的计提会对企业的净利润产生一定的影响,计提减值准备会降低企业当年净利润,减少企业减值准备的计提会增加当年的利润。下面以精工科技2012年到2015年存货跌价准备、坏账准备的计提转回对净利润的影响进行分析。

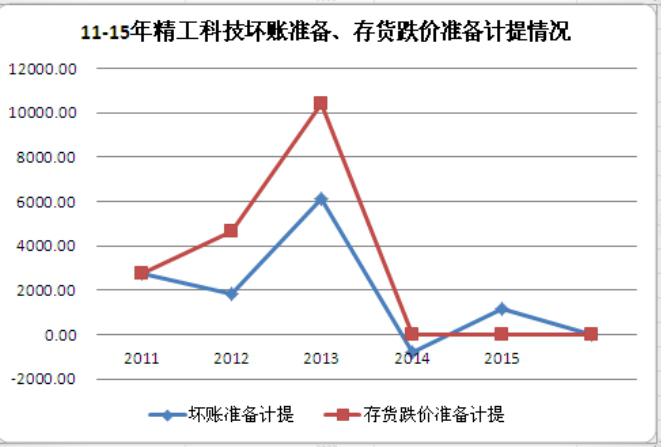

从表2中我们可以看出,2011年精工集团盈利3.93亿,存货跌价准备期计提2764.17万,同年没有转回存货跌价准备,存货跌价准备转销32.36万。2012年、2013年企业连续两年亏损,并冠以“ST”,两年间企业净利润分别亏损2.02亿,2.03亿,同年企业计提存货跌价准备4,627.29万,特别明显的是2013年计提存货减值高达10410.73万。2014年、2015年企业历经连续两年亏损局面,扭亏为盈,当年盈利961.2万、1401万,存货跌价准备转回785.16万[2]。

存货跌价准备转回会计处理为:

借:存货跌价准备

贷:资产减值损失

上述分录显示,存货跌价准备的转回影响企业当期净利润,2015年企业实现净利润961.21万,其中785.16万来自于存货跌价准备的转回。

从表3中我们可以看出2011年- 2013年企业坏账损失没有转回情况,连续两年企业处于亏损状态,而2014年坏账准备计提为负数,并且转回7317.92万,当年企业盈利961.2万。坏账转回账务处理如下:

借:坏账准备

贷:资产减值损失

上述分录我们可以看出坏账准备转回会影响企业当年净利润,精工科技在2014年亏损转为盈利,坏账转回也相应的起了一定作用。

综合上述分析,精工科技在2012年、2013年连续两年发生亏损后,利用存货跌价准备计提转回、坏账转回的方式成功摘掉“ST”的帽子,这种盈余管理的方式,不仅使企业的会计信息质量失真,此种行为的营业利润并非企业经营所得,使得企业财务数据的相关性和可靠性大为降低,而且从证券市场的角度看,不利于证券市场的健康发展、优化市场资源配置,导致一些大量资不抵债的公司在证券市场上一直存在。

四、资产减值盈余管理建议

针对上市公司利用短期资产减值准备进行盈余管理的行为,本文给出以下相关建议:

(一)制定行业资产减值标准

在我国具体到相关行业存货减值标准还是空白,根据精工科技对外披露的存货减值计提原因,由于科技进步导致大量太阳能材料退市,所以在2012年、2013年计提巨额减值,由此,我们考虑到相关存货减值计提的标准是否应该完善,是否有相关行业的计提依据。企业有没有只是根据自身“需要”而计提,所以应及早制定独立的行业减值准则,对资产减值的确认、计量、披露做出系统一致的规范。例如,根据相关行业的特点,制定出明确合理存货公允价值、市场价值标准,应收账款坏账准备计提比例,定期公布上述标准,为资产减值提供可以操作的依据[3]。有了行业统一的标准,企业因外行不懂而以各种理由进行存货减值操作的空间大大降低,会计信息质量也会相应提高,信息使用者可以更加依赖报表信息并作出更准确的决策。

(二)完善已有上市制度标准

企业会计准则是各方利益博弈的结果,每一家企业的具体情况又有所不同[4],会计准则只能根据我国大多数企业的情况制定,不能适应所有企业的要求,并且企业可以根据自己的实际情况选择合适的会计政策,运用会计估计[4]。这就给了企业盈余管理的空间,因此需要政府尽量完善已有会计准则。目前在我国上市公司退市还比较少见,上市制度规定连续三年亏损,暂停上市,连续四年亏损停止上市。这一判断标准是企业当年的净利润,企业利润表知道,企业净利润的计算操作空间较大,营业利润加减营业外收支计算得出。其中,营业利润的计算涉及资产减值损失调节,营业外收支计算又可以通过政府补助、出售固定资产等等一系列方式进行调整[5]。所以上市公司管理制度需要完善,可以建立一些其他配套衡量标准。例如,引入关于企业持续经营能力、偿债能力、现金流量状况等指标一并作为衡量标准。不但要考虑企业的盈利能力,还要考虑企业的总体运营情况和企业价值的整体价值。这样将能更加全面地衡量企业的发展情况,促进上市公司更加健康发展。

(三)提高社会审计监督的质量

精工科技报表显示在2011年到2015年曾频繁更换注册会计师,这样不禁让人怀疑其财务报表质量以及目的。审计是实现社会监督的有效手段,在我国社会审计的实现是由会计师事务所来履行的,这就要求会计师事务所保证未来避免为了自身利益实现而迎合企业需求,帮助上市公司掩饰其盈余管理行。要求注册会计师协会加强对会计师事务所的监管,政府从法律法规方面严格约束注册会计师遵守职业道德,增加违法成本从而降低审计风险。注册会计师在审计的过程中应当保持独立性,对于连续亏损公司更要保持职业怀疑和职业谨慎性,关注公司存货减值的计提以及转回原因的合理性,必要时聘请专家,协助注册会计师完成对企业存货减值情况的判断。利用资产减值进行盈余管理是一项不容易辨识的盈余管理行为,只有实践能力高且经验较为丰富的会计师才能发现[6],所以对于存在舞弊迹象的减值领域,注册会计师在制定审计计划时还应当多派审计经验比较丰富的注册会计师。

(四)细化企业会计准则

会计准则修订了长期资产减值准备计提转回,但是对于短期资产减值准备的计提还不够详细,例如存货跌价准备的计算,估计售价的确定,带有一定的主观性,而且各企业会计人员素质不尽相同,对会计准则的理解掌握程度也千差万别,这样就更加大了取值的主观性。有些未来可收回金额、预计资产未来现金流量的计算涉及到折现率,未来现金流量的估计,主观因素更多,这样估计出来的值就因人而异,会计信息的可靠性也随之大大降低。因此,急需对我们的会计准则进行更加详细的细化,尽可能标准化准则,使企业自行酌情甄选的范围降低,得出更加统一的数据。同时企业内部也需要加大对会计人员的职业道德和专业素质的培训,及时掌握领会企业会计准则,严守职业道德,认真严谨地完成工作,不为一己之私,利用专业技能操纵企业利润,导致企业会计信息失真。

(山东商务职业学院,山东 烟台264000)

参考文献:

[1]赵春光.资产减值与盈余管理[J].会计研究,2006(2).

[2]伍安洁.精工科技资产减值盈余管理的研究[D].华东交通大学,2016.

[3]高永琦.上市公司资产减值会计与盈余管理实证研究[J].商业研究,2017.

[4]王玮韡.*ST波导盈余管理案例分析[J].时代金融,2015(2).

[5]袁韶卿.利用资产减值准则影响盈余管理的案例研究[D].吉林财经大学,2016.

[6]陈晨.ST合泰盈余管理案例研究[D].沈阳农业大学,2017.

[7]赵春光.资产减值与盈余管理——论《资产减值》准则的政策涵义[J].会计研究,2006(3).

[8]李瑞瑞.M公司基于存货跌价准备减值的盈余管理[D].沈阳农业大学,2017.

作者简介:左伟令(1985—),女,山东枣庄人,中級会计师,硕士研究生,山东商务职业学院教师。

猜你喜欢

时代金融(2016年29期)2016-12-05

中国集体经济(2016年27期)2016-11-19

企业技术开发·中旬刊(2016年10期)2016-11-12

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年10期)2016-06-04

企业导报(2016年10期)2016-06-04