2017年大中型钢铁企业经济效益及财务状况分析

2018-10-15 05:39陈玉千

中国钢铁业 2018年7期

陈玉千

一、主要经济效益指标完成情况及特点

1.经济效益明显好转

大中型钢铁企业收入和成本同比均有所上升,但成本上升幅度低于收入5.43个百分点,实现利税和利润大幅增加,亏损面同比下降15.06个百分点,亏损企业亏损额同比减亏215.33亿元,减亏68.00%;销售利润率4.80%,同比上升3.90个百分点。见表1。

表1 2017年大中型钢铁企业主要效益指标比较 亿元

2.企业利润基本呈逐月上升态势

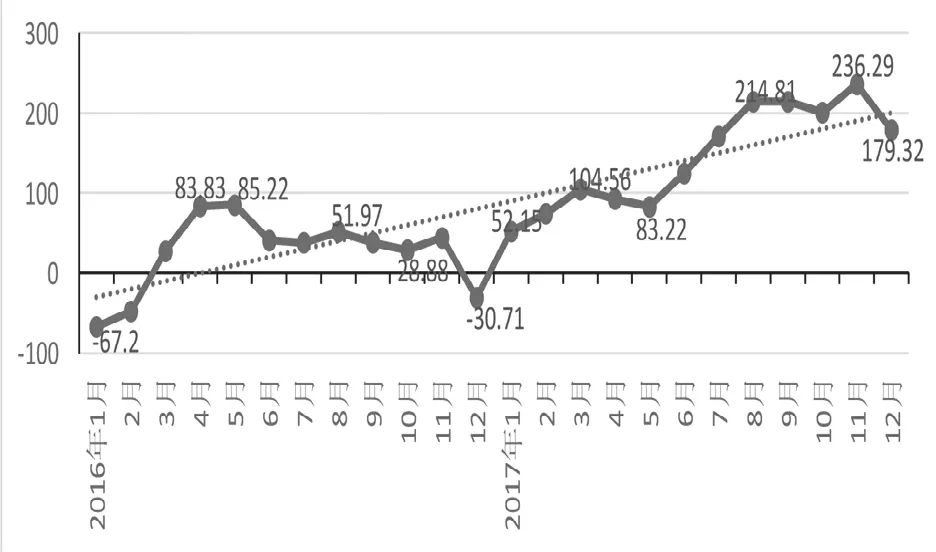

从月度实现利润情况看,1-3月份利润逐月上升,4、5月份略有下降,6-8月继续逐月上升,9、10月份小幅下降后,11月份达到236.29亿元的单月新高,12月又有所下降。见图1。

图1 2016-2017年我国大中型钢铁企业分月利润情况 亿元

从两年效益变化趋势看,2016年有3个月亏损,其他月份均实现盈利,最好盈利时间段是二季度;2017年各月份均实现盈利,最好的盈利时间段是下半年,从线性趋势变化看,基本呈现逐月上升态势。见图2。

图2 2016-2017年我国大中型钢铁企业效益变化情况 亿元

3.2000万吨以上企业利润增幅较大

93家大中型钢铁企业中有85家实现了盈利,合计实现利润总额1874.68亿元,有8家企业亏损。见表2。

表2 2017年我国大中型钢铁企业赢亏情况比较 亿元,万吨,%

从分地区的效益水平看,华东和华北地区增利较多,东北地区扭亏为盈,西南地区大幅减亏。见表3。

表3 2017年我国大中型钢铁企业分地区效益水平比较 亿元,%

从规模上看,不同规模企业实现利润均同比大幅增长。见表4。

表4 2017年我国不同规模钢铁企业利润比较 亿元,%

从盈利企业的效益水平看,盈利10亿元以上家数占58.82%,盈利10亿元以下的家数占比41.18%。见表5。

表5 2017年我国大中型钢铁企业盈利水平比较 亿元、万吨 %

4.主营业务利润大幅提升,资产减值损失增加较多

从利润构成分析看,大中型钢铁企业实现利润大幅增长的主因是主营业务利润大幅提升,而资产减值损失增加较多。见表6。

5.企业利润情况

表6 2017年我国大中型钢铁企业资产减损情况比较 亿元,%

2017年大中型钢铁企业实现利润1773.36亿元,吨钢利润(含非钢产业利润)260元/吨,同比增利221元/吨,增幅5.67倍。85家盈利企业吨钢利润282元/吨,同比增利230元/吨,增幅4.42倍。实现利润前20名企业。见表7。

从吨钢利润来看,按产量规模划分,1000-2000万吨钢企吨钢利润最高;2000万吨以上规模钢企最低。见表8。

表7 2017年实现利润前20名企业比较 元/吨, %

二、影响效益变化主要因素

2017年,在国家深入推进供给侧结构性改革,去产能政策尤其是彻底取缔“地条钢”,以及环保限产等政策措施的强力推动下,钢材市场预期良好。年初,钢铁协会召开了财务与价格工作会议,会议主题是“去杠杆、防风险、增效益”,会议指出高杠杆和效益差是当前行业特别突出的问题,号召全行业主动通过各种措施和渠道,积极寻求“去杠杆”,其中通过价格稳定回升,增加效益是企业降杠杆的重要手段。会议后,钢材价格平稳上升,各钢企降本增收的力度也有所加强。这些措施包括:调整经营策略、实施精细管理、推进精益制造、优化资源配置、开发新品与提高质量、调整产品结构、减员增效等,随着这些措施落地,2017年主营成本升幅相对较小。

表8 2017年我国不同规模钢企利润比较 元/吨, %

1.钢材价格逐月上涨

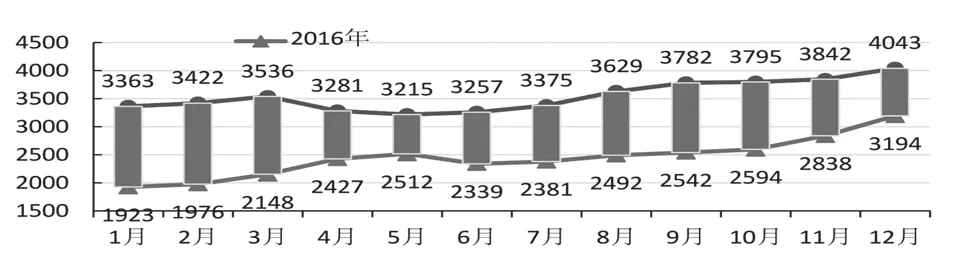

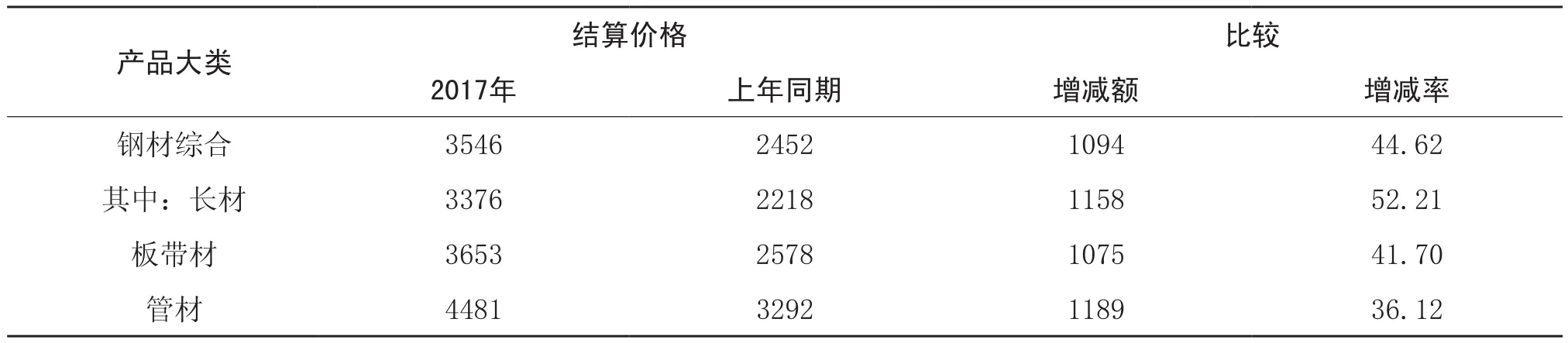

据钢铁协会企业结算价格监测系统统计,2017年大中型钢铁企业钢材平均结算价格为3546元/吨(不含税),同比上涨44.62%。见图3。

图3 2016-2017年大中型钢铁企业钢材价格比较 元/吨

从图4看出,2017年5月前价格波动运行,5月以后价格逐月上涨,企业效益也随之上涨,整体水平大幅高于2016年。

图4 2016-2017年大中型钢铁企业结算价格走势 元/吨

从产品分类情况看,三大类产品均有所上涨,其中管材上涨额最多,长材涨幅最高。长材中,钢筋和线材涨幅较大。见表9。

表9 2017年我国三大类产品结算价格比较 元/吨, %

主要钢材价格同比均呈现不同程度的上涨。其中,钢筋、普线和普碳热轧窄带钢涨幅超过50%。见表10。

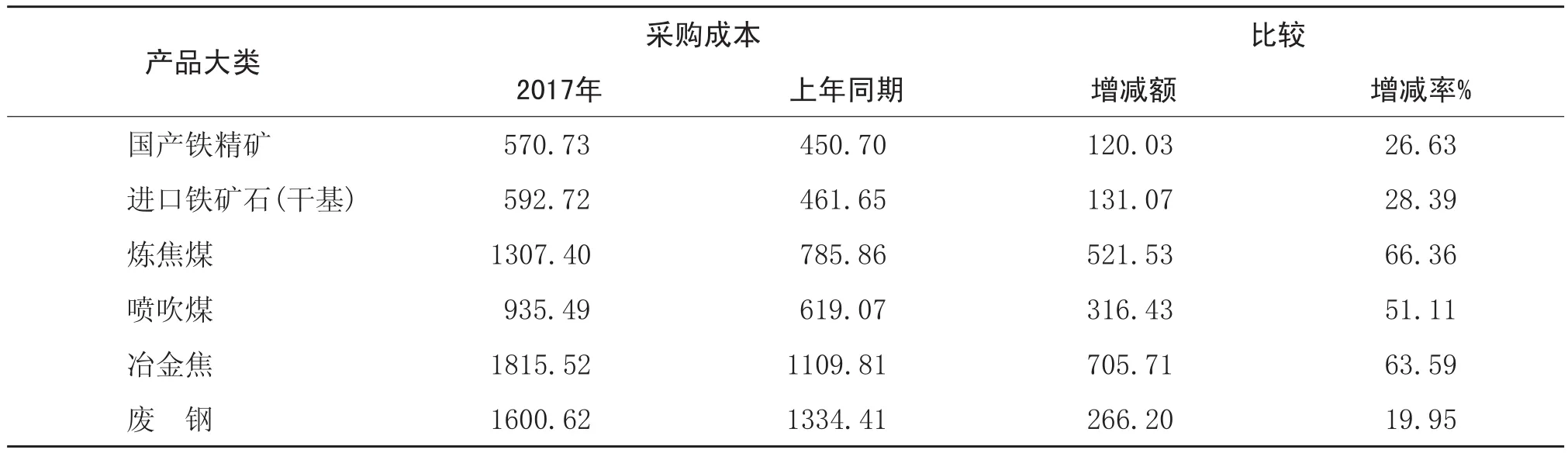

2.铁质原料采购成本升幅小于燃料

原燃材料采购成本全年同比均有所上升。其中,国产铁精粉、进口铁矿石、废钢同比上升。煤、焦等升幅较高,其中,炼焦煤升幅最高。见表11。

2017年进口矿价格与2016年触底反弹后逐月走高的走势不同,在一季度大幅上涨后,二季度大幅回落,下半年基本在520元/吨-600元/吨的区间内小幅波动运行。而钢材价格下半年基本呈逐月上涨走势。尤其10月份后,由于铁矿石港口库存屡创新高,以及采暖季环保限产等因素影响使进口铁矿石价格走势与钢材价格有所分化。但从整体上看,进口矿价格走势是围绕钢材价格走势上下波动。见图5。

图5 2016-2017年进口矿与钢材价格走势比较 元/吨

虽然燃料价格上涨较多,但主要钢铁产品制造成本涨幅低于燃料涨幅,除了企业内部加强管理降本增效外,主要原料铁矿石价格升幅相对较小,促使钢铁产品制造成本没有出现大幅上涨。其中,长材制造成本涨幅比板材相对较高。

3.期间费用同比上升,财务费用同比下降

2017年钢材市场回暖,价格振荡攀升,各大钢企效益明显好转,现金流逐渐宽裕,贴现额度减少,同时,偿贷能力变强,财务费用同比下降。见表12。

虽然期间费用的绝对额同比上升,但吨钢期间费用同比有所下降。其中:管理费用同比略有上升,而吨钢管理费用同比下降;吨钢财务费用降幅高于绝对额降幅5.28个百分点;吨钢销售费用升幅低于绝对额升幅6.23个百分点。见表13。

表10 2017年我国主要钢材品种价格同比情况 元/吨

表11 2017年钢铁企业原燃材料采购成本比较 元/吨

表12 2017年钢铁企业三项费用比较 亿元, %

表13 2017年钢铁企业吨钢费用比较 元/吨, %

4.工资总额同比上升,折旧总额升高

2017年大中型钢铁企业工资总额同比上升,吨钢工资同比上升。见表14。

表14 2017年大中型钢铁企业工资总额情况比较 亿元/吨, %

2017年大中型钢铁企业计提折旧同比上升,吨钢折旧同比下降。见表15。

表15 2017年大中型钢铁企业计提折旧情况比较 元/吨, %

三、资产负债情况

1.企业资产负债率降低,资金压力缓解

2017年大中型钢铁企业效益明显好转,伴随着企业降本增效的努力和“去杠杆”工作的推进,各大钢企现金流压力得到缓解,存货占用资金增加,短期借款得到偿还,银行借款、应付账款净额和资产负债率降低。见表16。

2.不同规模企业存货、产成品普遍升高

从企业规模来看,不同规模企业存货资金占用呈现不同程度的上升,其中500-1000万吨(含)规模企业上升最高。从产成品资金占用来看,不同规模企业产成品均呈现不同程度上升。其中,500-1000万吨规模企业上升最高,企业资金占用明显增加。见表17。

3.银行借款同比降低,信贷资金主要集中大型企业

2017年末大中型钢铁企业银行借款余额13867.70亿元,同比降低0.65%。其中:短期借款10073.46亿元,同比降低2.52%;长期借款3794.24亿元,同比上升4.68%。2017年末,银行借款余额前十户企业合计9175.26亿元,占大中型钢铁企业银行借款总额66.16%,而这10户钢铁企业粗钢产量24418.03万吨,2000万吨以上占了6家,反映银行信贷资金主要流入这些大型钢铁企业。

4.应收账款、应付账款有所下降

2017年末大中型钢铁企业应收账款1252.05亿元,同比降幅0.64%;应付账款4432.81亿元,同比降低2.09%。从应收账款与销售收入比来看,2017年末应收账款与销售收入比为3.39%,同比降低1.18个百分点;从应收账款周转次数来看,2017年是29.49次,上年同期21.85次,同比上升7.64次。这两个比率指标反映出大中型钢铁企业2017年的流动资金相对去年同期有所上升,资金风险有所降低。

5.资产负债率同比降低,速动比率、流动比率同比升高

2017年末大中型钢铁企业资产负债率情况,表明大中型钢铁企业资金紧张形势有所缓解,偿债能力有所增强。见表18。

四、税费情况分析

2017年大中型钢铁企业应交税费总额1724.89亿元,同比增加619.33亿元,升高56.02%;已交税费总额1313.86亿元,同比增加370.54亿元,升高39.28%。

1.除资源税外,其他主要税种同比均有所上升

2017年钢铁企业缴纳的几大主要税种中,除了应交资源税外,其他主要税种均呈现出不同程度的上升。其中所得税同比升幅最高,说明市场环境明显改善,钢材价格合理回升,使得企业效益明显改善,盈利增加。增值税升高主要是两方面因素变化,一是市场回暖价格升高,相应的矿山、钢铁企业生产信心增强;二是税种变化,营业税改增值税的影响。资源税降低是国家资源税从价计征改革所致,国家为使矿山资源税征收更合理,将从量计征改为从价计征,从原来的按采矿量征收,改为按收入额征收,相应降低了资源税费率。见表19。

表16 2017年大中型钢铁企业计提折旧情况比较 亿元,%

表17 2017年不同规模钢铁企业存贷资金占用情况比较 亿元,万吨,%

表18 2017年大中型钢铁企业资产负债情况比较 %

表19 2017年钢铁企业缴费情况比较 亿元, %

2.不同规模企业应交税费均上升,中小规模企业升幅较大

从规模来看,不同规模企业应交税费同比都呈现不同程度升高,其中:500万吨(含)以下规模企业同比升幅1.14倍,1000-2000万吨规模企业应交税费同比升幅1.08倍;产量2000万吨(含)以上的企业应交税费同比升幅最低,为26.85%。见表20。

表20 2017年不同规模钢铁企业应交税费情况比较 亿元, %

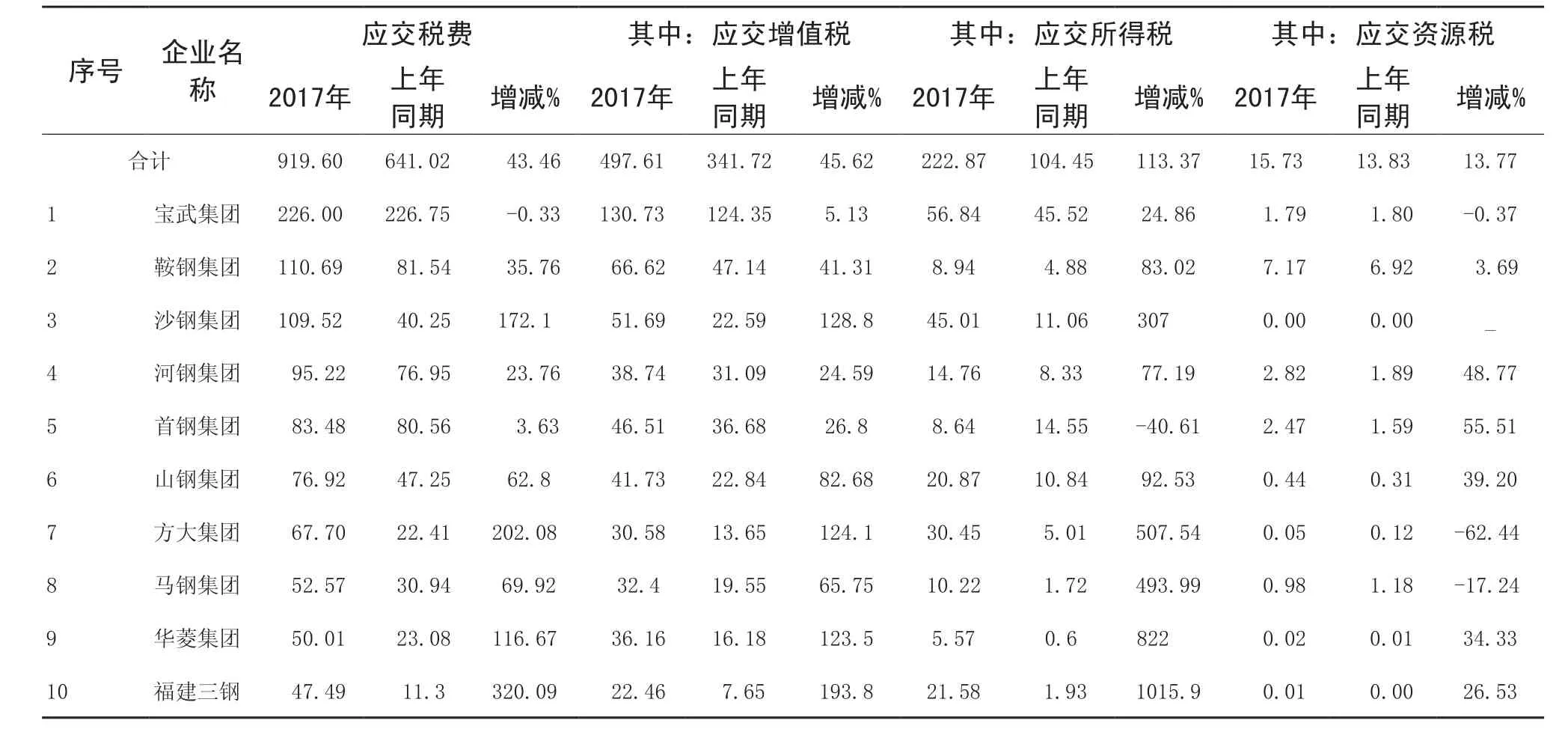

表21 2017年大中型钢铁企业应交税费前10名情况 亿元

3.应交税费同比升高,税费增加效益好转

2017年,应交税费总额同比上升,从应交税费前10名企业看,除宝武外同比均上升。宝武集团应交税费最高,与上年基本持平。在应交税费前10名企业中,应交增值税均同比上升,应交所得税除首钢外均同比上升,自有矿山的钢铁企业由于资源税从价计征,见表21。

2017年钢铁行业运行稳中向好,市场环境明显改善,钢材价格合理回升,产能严重过剩矛盾有效缓解,优质产能得以发挥,企业效益得到明显改善。随着国家“供给侧”改革的持续推进、企业降本增效的努力和“一带一路”国际合作的展开,钢铁企业的发展将迎来新气象、新时代。

猜你喜欢

中小企业管理与科技·中旬刊(2020年12期)2020-03-02

中国经贸导刊(2018年16期)2018-08-02

中国经贸导刊(2018年16期)2018-08-02

中国经贸导刊(2018年16期)2018-08-02

中国经贸导刊(2018年16期)2018-08-02

投资北京(2017年2期)2017-03-15

大社会(2016年4期)2016-05-04

现代企业(2015年6期)2015-02-28

财会通讯(2015年5期)2015-01-01

共产党员(辽宁)(2010年15期)2010-08-15