安全使用移动支付业务措施建议

2018-11-01 16:35马明飞

时代金融 2018年17期

马明飞

一、移动支付业务发展概况

移动支付在我国通常也称作手机支付,就是消费者使用其移动设备(通常是手机)对所消费的商品或服务进行账务支付的一种服务方式。移动支付就是将终端设备、互联网络、应用服务商以及金融机构相融合,为用户提供货币支付、缴费等金融业务。

移动支付当前已成为我国普惠金融的重要载体,据中国人民银行统计数据显示:2017年全国移动支付业务达到375.52亿笔,同比增长了46.06%;支付金额达到202.93万亿元,同比增长了28.80%。另据中国互联网信息中心(CNNIC)第41次《中国互联网络发展状况统计报告》显示:截至2017年12月,我国手机网民规模达7.53亿,网民中使用手机上网人群的占比为97.5%。我国移动支付用户规模持续扩大,用户使用习惯进一步巩固,网民在线下消费使用手机网上支付比例为65.5%,线下支付也加速向农村地区网民渗透,农村地区网民使用线下支付的比例提升至47.1%。

二、移动支付安全现状

移动支付业务已成为我国电子支付的重要组成部分,近年来国家及监管部门先后出台了《中华人民共和国网络安全法》、《中国金融移动支付技术标准》以及《关于落实个人银行账户分类管理制度的通知》、《关于防范和打击电信网络诈骗犯罪的通告》等法律及规章,监管政策和网络安全相关法律进一步得到完善,为抵御网络风险事件的发生起到了积极作用。但根据中国银联《2017移动支付安全大调查分析》显示,仍有超过6成的受访者使用手机时,存在着种种不安全行为,对个人信息和支付账户产生了安全威胁(见图1)。

调查还显示,50岁以上的人群中,遭遇过网络诈骗的比例比较高,达到59%(图2)。而且这个年龄段的人群遭遇诈骗后,向银行挂失并报警的比例不足三分之一,因此他们遭遇损失的比例也最高。

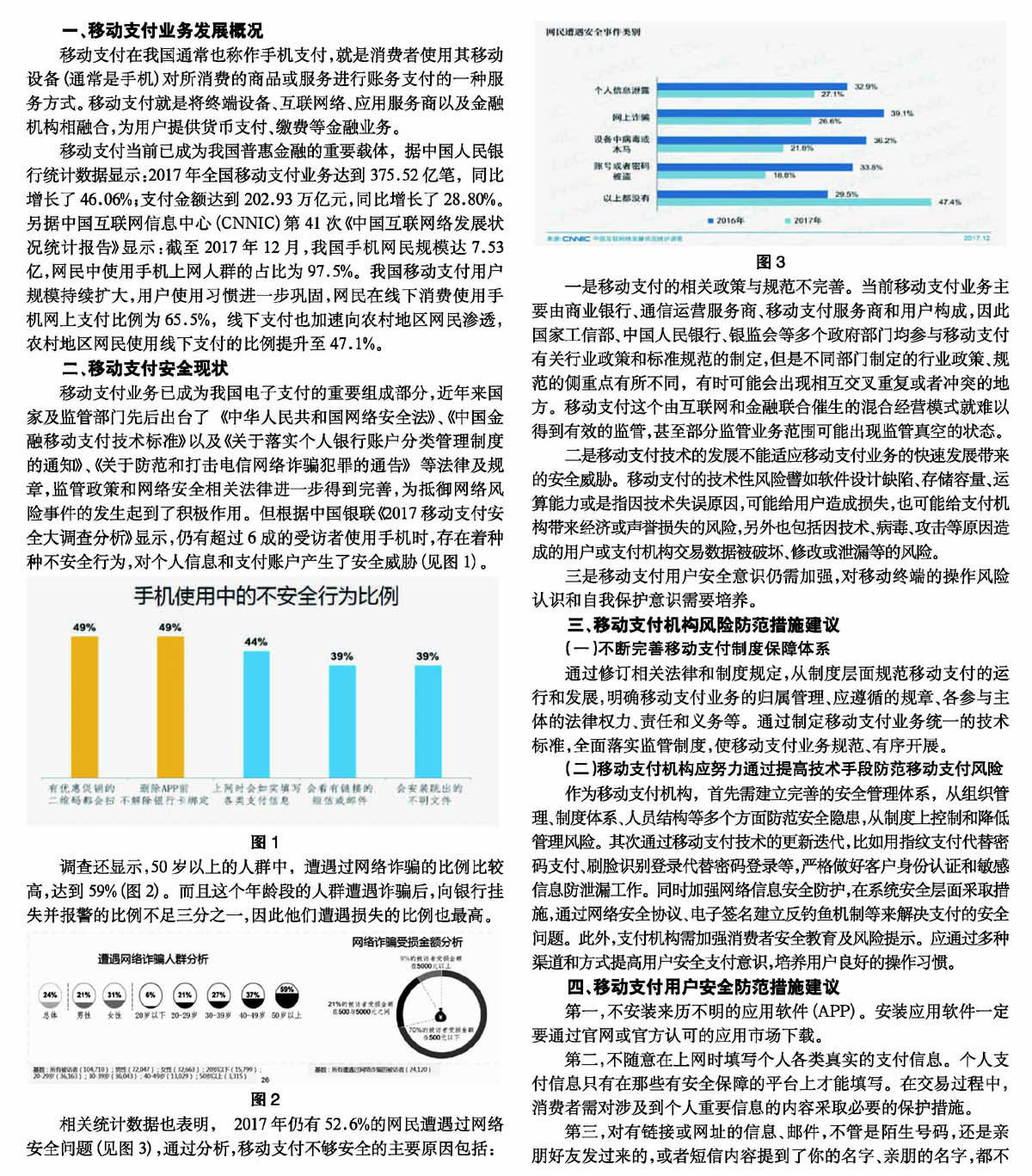

相关统计数据也表明, 2017年仍有52.6%的网民遭遇过网络安全问题(见图3),通过分析,移动支付不够安全的主要原因包括:

一是移动支付的相关政策与规范不完善。当前移动支付业务主要由商业银行、通信运营服务商、移动支付服务商和用户构成,因此国家工信部、中国人民银行、银监会等多个政府部门均参与移动支付有关行业政策和标准规范的制定,但是不同部门制定的行业政策、规范的侧重点有所不同,有时可能会出现相互交叉重复或者冲突的地方。移动支付这个由互联网和金融联合催生的混合经营模式就难以得到有效的监管,甚至部分监管业务范围可能出现监管真空的状态。

二是移动支付技术的发展不能适应移动支付业务的快速发展带来的安全威胁。移动支付的技术性风险譬如软件设计缺陷、存储容量、运算能力或是指因技术失误原因,可能给用户造成损失,也可能给支付机构带来经济或声誉损失的风险,另外也包括因技术、病毒、攻击等原因造成的用户或支付机构交易数据被破坏、修改或泄漏等的风险。

三是移动支付用户安全意识仍需加强,对移动终端的操作风险认识和自我保护意识需要培养。

三、移动支付机构风险防范措施建议

(一)不断完善移动支付制度保障体系

通过修订相关法律和制度规定,从制度层面规范移动支付的运行和发展,明确移动支付业务的归属管理、应遵循的规章、各参与主体的法律权力、责任和义务等。通过制定移动支付業务统一的技术标准,全面落实监管制度,使移动支付业务规范、有序开展。

(二)移动支付机构应努力通过提高技术手段防范移动支付风险

作为移动支付机构,首先需建立完善的安全管理体系,从组织管理、制度体系、人员结构等多个方面防范安全隐患,从制度上控制和降低管理风险。其次通过移动支付技术的更新迭代,比如用指纹支付代替密码支付、刷脸识别登录代替密码登录等,严格做好客户身份认证和敏感信息防泄漏工作。同时加强网络信息安全防护,在系统安全层面采取措施,通过网络安全协议、电子签名建立反钓鱼机制等来解决支付的安全问题。此外,支付机构需加强消费者安全教育及风险提示。应通过多种渠道和方式提高用户安全支付意识,培养用户良好的操作习惯。

四、移动支付用户安全防范措施建议

第一,不安装来历不明的应用软件(APP)。安装应用软件一定要通过官网或官方认可的应用市场下载。

第二,不随意在上网时填写个人各类真实的支付信息。个人支付信息只有在那些有安全保障的平台上才能填写。在交易过程中,消费者需对涉及到个人重要信息的内容采取必要的保护措施。

第三,对有链接或网址的信息、邮件,不管是陌生号码,还是亲朋好友发过来的,或者短信内容提到了你的名字、亲朋的名字,都不要相信,只要接到类似短信千万不要打开链接。

第四,不要随意扫二维码注册或付款,特别是遇到有优惠或者促销的二维码,来分清是否为正规商家活动,避免上当受骗。使用二维码付款时,要分清“收款码”、“付款码”,一旦遭遇诈骗要第一时间报警。

第五,删除手机应用软件(APP)时应解除相关银行卡绑定。使用移动支付时,最好绑定的是一张小额的银行卡,以防账户被盗减少损失的风险。一旦发生风险,要及时向发卡银行申请挂失,同时建议购买账户安全险有备无患。

第六,最后也是非常重要的一点,移动设备(手机)存在被盗或未授权被他人使用的风险。如果一个相关的设备失去了你的控制后,而你的移动支付账户没有及时得到控制,欺诈者可能尝试用它来支付货物或服务或从你的账户转钱,从而造成损失。建议使用设备更高级的登录或支付技术,比如使用指纹、人脸识别技术等。

移动支付已深入我们的生活的方方面面,其中所包含的风险仍需各方认真对待,支付机构必须严格地坚持合规操作,担负应有的责任。用户也应妥善的平衡安全性和便利性,有效的对抗欺诈行为,降低移动支付风险,避免损失。

参考文献

[1]万道濮,周娅丽.《我国移动支付的金融风险分析》.《大众理财顾问》,2016年7期.

[2]蒋凌志.《移动互联网技术与实践》.苏州大学出版社.2013- 05-01.

[3]刘自然,杜倩.《大学生移动支付现状的分析》.《商情》. 2017年35期.

猜你喜欢

遵义(2018年20期)2018-10-19

中国公路(2017年9期)2017-07-25

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

商用汽车(2016年11期)2016-12-19

商用汽车(2016年6期)2016-06-29

商用汽车(2016年4期)2016-05-09

创业家(2015年10期)2015-02-27

创业家(2015年10期)2015-02-27

创业家(2015年5期)2015-02-27

新闻与传播研究(辑刊)(2015年0期)2015-01-22