企业内部控制体系调查研究――以海尔集团为例

2018-11-05 03:20

行政事业资产与财务 2018年9期

(东凯投资促进有限公司 山东·东营)

一、引言

2008年2月至今,海尔集团一直致力于内部控制体系建设以及相关项目的梳理建设,严格按照《企业内部控制基本规范》的相关要求,建立起适合自身的内部控制体系。海尔的内部控制体系以COSO框架为基础,分别从企业的内部环境、风险评估、控制活动、信息与沟通以及监督这几个要素入手,对每个要素下的关键活动点进行了紧密且有逻辑的控制,对企业中的内部控制进行了合理的设计,同时,为了保障企业内部控制的有效运行,海尔集团在集团内部审计的基础上严格按照国家相关法律法规的要求,每年聘请专业的注册会计师,对企业的内部控制进行审计,并公开披露相关内部控制自我评价报告。总体而言,海尔通过自身对内部控制体系的不断完善,逐渐建立了设计合理、运行有效的内控体系,为企业的长远发展奠定了比较牢固的基础。

二、海尔集团内部控制分析

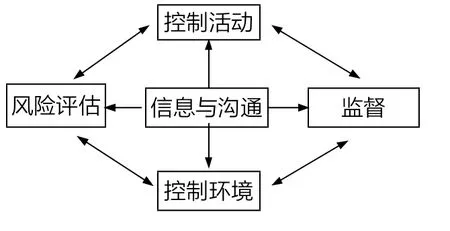

海尔集团的内部控制体系是在遵循我国《企业内部控制规范》的相关要求,结合COSO报告中内部控制五要素进行建立的。内部环境是整个内部控制的基础,在一个企业的内部控制中起决定性作用。有了良好的内部环境,企业需要对经营活动中的风险点进行评估,对风险进行控制,即五要素中的风险评估。发现风险之后,企业需要采取应对措施来降低和控制风险,也就是控制活动。信息与沟通是将另外四个要素结合起来的纽带与桥梁,缺少了这一要素,其他的四要素就不能紧密地联系在一起来更好的发挥作用。监督是为其他四要素进行督促指导,及时发现内控执行过程中的缺陷,以使其更好的保障企业的经营效率和效果,从而促进企业战略目标的实现。内部控制体系如图1所示。

图1 内部控制五要素关系图

1.企业的内部环境

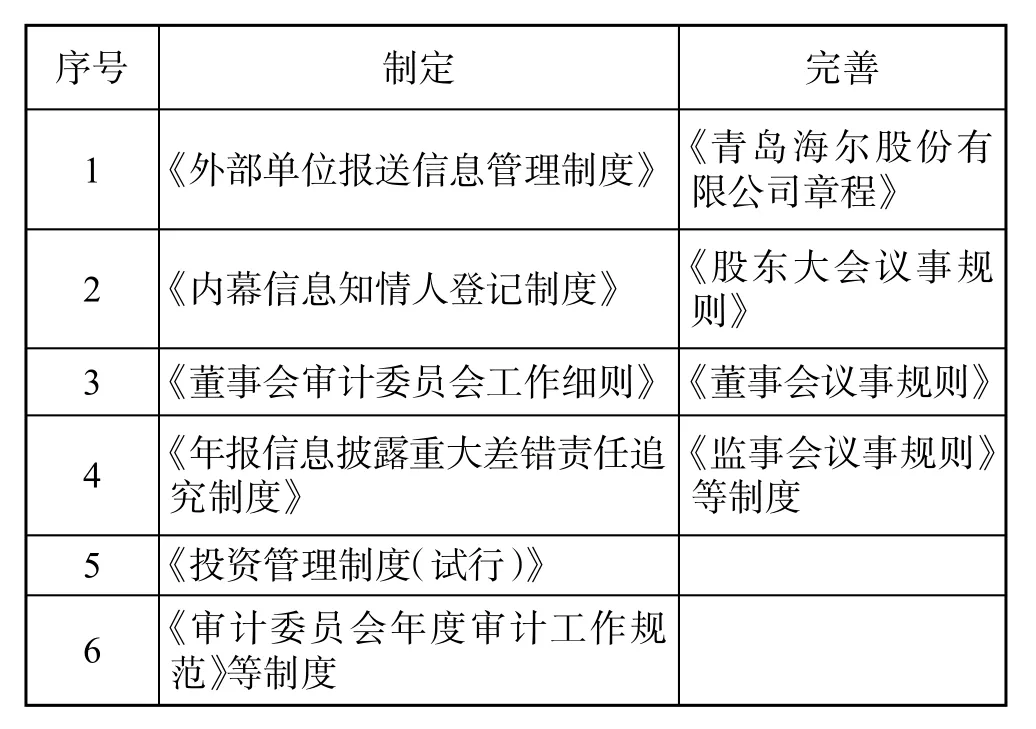

根据相关法律法规的要求,海尔集团逐步建立较完善的企业制度及其相应的公司治理机构。相关制度如表1所示。

表1 企业治理制度统计表

企业根据法律法规制定与完善了一系列企业制度,保证了公司内控制度的及时性和有效性。审计委员会在人员构成、职责、职权、程序和程序规则等方面,做到了不相容岗位相分离,并且明确划分人员职责,强化了对管理层的监督职能,有利于降低企业管理层舞弊的风险。集团内部控制制度的建立和实施由审计委员会负责审查和评价,审计委员会的日常办事机构是内部控制部门和内部审计部门。二者与集团其他机构与部门相互独立,其他机构及部门不能干扰其业务。并且在不同级业务单位和子公司都设置相应的内控岗位。

2.风险评估

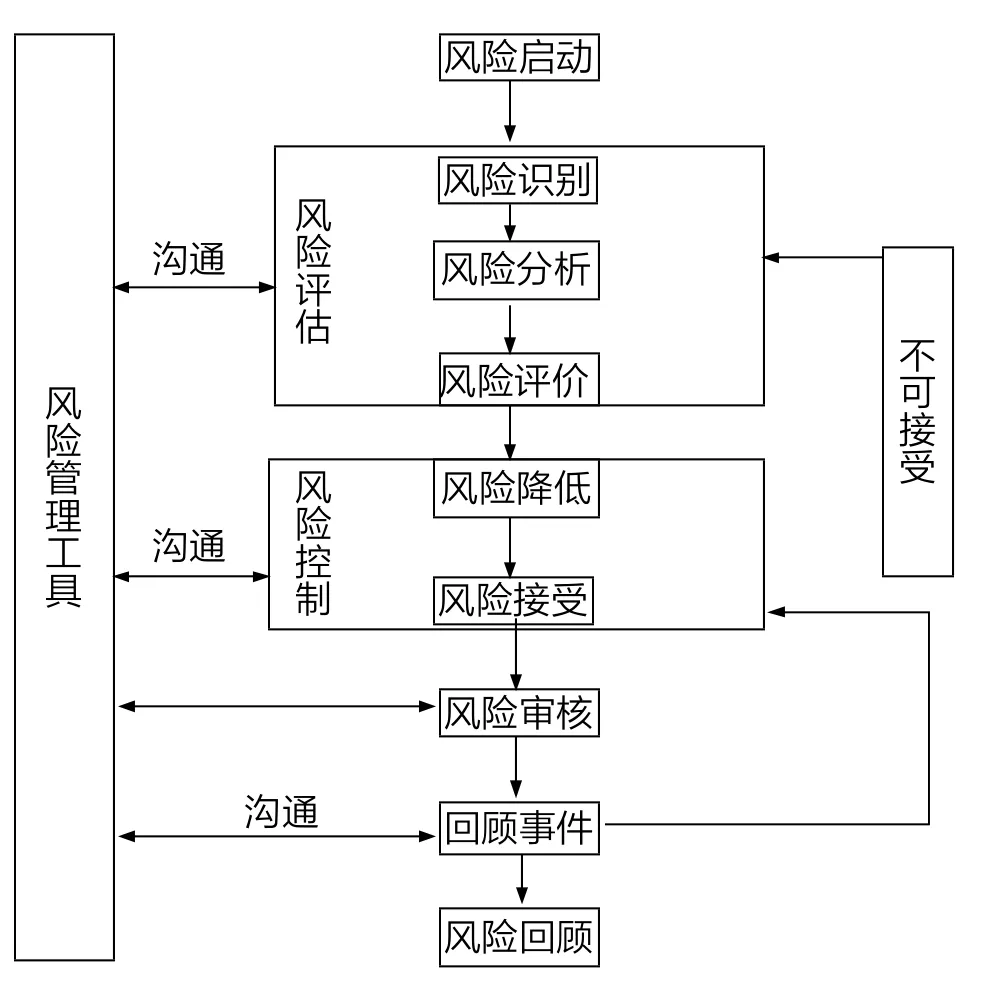

海尔按照《企业内部控制基本规范》的要求,识别企业面临的内部与外部风险,采用科学的风险评估技术方法,对企业风险发生后的造成严重程度进行评估,确定出风险的重要性水平,之后再结合包括风险回避、风险承受、风险降低、风向分担在内的风险应对方法,将风险控制在可接受的范围之内。风险评估流程如图2所示。

图2 海尔集团风险评估流程图

3.控制活动

海尔集团对业务流程中关键控制点进行了严格的控制,其中包括不相容职务相互分离、授权审批、会计系统、财产保护、预算、运营分析以及绩效考评等几个重要方面的控制。比如依据各种制度规定了股东会、董事会、独立董事、监事会及总经理在多项重要事务的审批权限,建立了比较完善的授权审批控制体系;建立了财产日产管理与定期清查的制度,涉及实物保管、财产记录、账实核对以及定期进行盘点等。企业通过风险评估的结果,通过控制活动,将风险控制在了可接受的范围之内。

4.信息与沟通

在信息与沟通方面,海尔建立了管理信息共享平台,实际运营中的各种数据,例如经营数据和财务数据,通过报告共享到平台上,各管理层可凭着权限及时了解相关信息,保障了数据的有效性和准确性。要求各级网点的电脑连接内部网络,主要业务计算机不与外网互通,设立内部电子公文和电子邮件系统,并开设举报投诉信箱,方便信息互通。同时为保障举报人的安全采取了一系列措施,保证沟通的及时性以及内部控制运行的有效性。

5.内部监督

海尔的内部监督分为日常监督和专项监督,主要由集团的监事会、审计委员会等进行。各监督机构职能如图3所示。

图3 海尔内部监督机构职能调查图

三、海尔集团内部控制体系的启示

(1)完善公司的治理结构。企业要明确影响内部控制框架建设的关键因素,公司的治理结构不能形同虚设,必须建立起科学合理的内部机构,各机构不能进行重叠,必须明确其职能,防止职能交叉或缺乏,提高内部机构的运行效率。企业也可以采取措施比如定期对机构的组织与监督进行审计;加强对企业日常经济活动的监督与控制;建立和科学定位内部审计,监督和评价内部会计控制的有效性来完善企业的治理结构。

(2)加强会计基础工作。加强会计基础工作,首先要规范会计机构的设置和会计人员的资格认证,像海尔一样一般的会计人员和总会计师都必须符合财政部门规定的任职资格,同时要建立轮岗制度,确保相互牵制作用的发挥;其次,要规范会计核算,对会计凭证、会计账簿以及财务报告的编制都要严格按照规定进行处理。

(3)充分运用现代高科技手段。要充分利用现代高科技实施企业内部控制。在企业的授权审批控制、会计控制以及预算控制等多方面可以利用现代技术来进行协助,比如基因匹对、人脸识别等等。在信息与沟通方面也可以利用高新技术,来加强保密性,使公司职员更加乐意参与其中,从而做到事半功倍。

猜你喜欢

当代水产(2020年4期)2020-06-16

金桥(2020年8期)2020-05-22

军事文摘(2020年24期)2020-02-06

今日财富(2020年2期)2020-01-30

商周刊(2018年24期)2019-01-08

现代园艺(2017年22期)2018-01-19

——以海尔集团为例

新商务周刊(2017年21期)2017-12-25

河北书画研究(2017年1期)2017-08-22

财税月刊(2016年4期)2016-07-04

山东青年(2016年2期)2016-02-28