会计稳健性、代理成本和成本费用粘性

——来自我国A股上市公司的经验证据

2018-11-20 01:31贵州财经大学会计学院贵州贵阳550025

商业会计 2018年17期

□(贵州财经大学会计学院 贵州贵阳 550025)

一、引言

成本性态的研究是成本管理研究的重要方面,传统成本性态一般描述为成本总额与业务总量之间的依存关系,通常又称为成本习性。这是建立在总成本的一元线性假设基础上的,在实务中,企业现实情况并不能完全满足这个假设。因此,国内外学者对成本总额与业务量的变动数额进行了研究。Anderson,Banker和Janakiraman对Compustat数据库中7 629家美国公司的费用进行了研究,结果发现销售收入上升时费用的增加程度大于销售收入下降时费用的减少程度,首次提出了企业费用存在“粘性”的现象。Banker et al.(2011、2012)将成本费用粘性的影响因素概括为资源调整成本、管理层预期和代理问题,然而资源调整成本偏向于解释成本费用的“刚性”,管理层预期偏向于解释短期的成本费用粘性,对于大多数企业长期成本费用粘性来说,代理问题更具有较好的解释力。

企业委托人与代理人之间存在代理问题,需要签订长期契约、提供企业财务信息来减少信息的不对称程度,缓解代理问题。稳健的会计信息在一定程度上能够使委托人了解企业目前、未来的发展状况,能够降低委托人和代理人之间的信息不对称程度,使委托人更好地发挥其监督效应,从而缓解企业代理问题,抑制企业成本费用粘性。

因此,本文采用2013—2017年我国沪深A股2 914家上市公司的财务数据,以“代理问题”为基础,实证检验代理成本、会计稳健性对企业成本费用粘性的影响,丰富了从会计稳健性的角度来研究“代理问题”对企业成本费用粘性的影响,论证会计信息较为稳健的企业,可以更好地抑制管理层机会主义行为,缓解代理问题,降低代理成本,从而降低企业成本费用粘性。

二、文献综述与研究假设

(一)文献综述

对于代理问题影响企业成本费用粘性的研究,Anderson,Banker和 Janakiraman(2003)提出代理问题是造成企业成本费用粘性的重要原因之一。随着对代理问题与成本费用粘性影响的深入研究,学者们开始对代理问题导致的“帝国构建”行为与企业成本费用粘性展开了研究。Titman et al.(2004),Richardon(2006)和 Masulis et al.(2007)认为较高的自由现金流水平会提高管理层进行过度投资的动机,从而促进管理者的“帝国构建”行为。Chen et al.(2008),王明虎和席彦群(2011),房曼和杨凤(2013)基于管理者“帝国构建”行为,分析了自由现金流对企业成本费用粘性的影响,研究发现企业持有较高的自由现金流时,会提高企业成本费用粘性。Chen et al.(2012)认为ABJ提出的成本费用粘性只考虑了调整成本等经济因素,而很大程度忽略了企业对成本行为的管理激励机制。随之学者开始关注从公司治理的角度研究成本费用粘性。谢获宝和惠丽丽(2014)基于代理问题和公司治理理论,选用自由现金流,CEO任期、数量和薪酬结构等来衡量代理问题和管理者“帝国构建”的激励机制对企业成本费用粘性的影响,研究发现CEO既有任期、临近更替年度以及固定薪酬的减少会使企业成本费用粘性加重。万寿义和王红军(2011),穆林娟和张妍(2013)研究发现企业自由现金流与企业成本费用粘性正相关,解决董事会规模冗余现象、实现董事会主席与CEO两职分离以及提高独立董事的比例会缓解企业成本费用粘性。

根据对“代理问题”下成本费用粘性的研究成果发现,学者们将研究重点放在自由现金流上,而且关注于改善公司治理结构来缓解代理问题,降低企业成本费用粘性,却忽视了稳健的会计信息在企业委托人和代理人之间的作用。因此,本文将研究视野放在代理成本和会计信息的稳健性上,研究其对企业成本费用粘性的影响,进一步丰富“代理问题”下企业费用粘性的研究成果。

(二)研究假设

代理问题观和孙铮、刘浩(2004)提出的“机会主义观”在本质上是相同的,都认为企业委托人和代理人之间存在的代理问题会使代理人在进行企业成本费用决策时偏离委托人目标,出现“机会主义”行为和“帝国构建”动机,使得成本性态和企业的资源优化出现不一致现象,最终导致成本费用粘性。当企业业绩提高时,代理人为了自身利益,会显著提高他们控制的资源和薪酬,并有过度投资扩大企业规模的倾向;当企业业绩下降时,他们会尽量避免减少自身控制的资源,并且不轻易降低自身薪酬,以免影响到自身在企业的地位、利益以及未来工作,从而最终导致成本费用粘性。在一定程度上,代理问题解释了较多企业长期的成本费用粘性现象。因此,本文提出假设1:

H1:企业存在成本费用粘性现象。

Jensn and Meckling(1976)提出了现代代理理论,指出委托人和代理人目标函数不一致,委托人目标为企业价值或者股东价值最大化,而代理人更倾向于自身利益最大化。由于委托人与代理人的利益目标不同,就产生了代理问题,代理问题又会产生代理成本,具体包括:委托人观察、监督和控制代理人行为的成本、代理人自我约束成本和委托人承担代理人错误决策的价值损失。

由此可见,代理问题的存在会导致代理成本的存在,企业业务量上升时,管理层具有提高“机会主义”动机的倾向,委托人需要通过制定更多的契约、提高会议的频率等措施提高对管理层的监管,从而导致成本费用进一步提高。因此,本文提出假设2:

H2:代理成本会提高企业成本费用粘性。

会计稳健性是会计信息质量的重要特征。一方面,会计稳健性能够降低委托人和代理人之间的信息不对称程度,从而降低代理成本。另一方面,会计稳健性要求企业在确认、计量和报告的过程中采取谨慎性原则,及时确认负债和费用,延时确认资产和收益(Watts,2003)。这样就避免了代理人延时确认负债和费用的可能性,加强了委托人对代理人的 “监督效应”,从而帮助股东及时发现净现值小于零的投资项目,并要求代理人撤离这些项目(贾婧,2017)。综上所述,稳健的会计信息就能够降低信息不对称水平,抑制代理人过度投资行为,从而缓解代理问题,降低代理成本。因此,本文提出假设3:

H3:稳健的会计信息能够缓解代理成本对企业成本费用粘性的增强作用。

三、研究设计

(一)样本选择和数据来源

本文选择我国A股上市公司2013—2017年的财务数据为研究样本。为了保证数据的有效性,本文对样本数据进行了以下处理:(1)剔除了研究期间的ST、相关数据缺失的公司;(2)剔除了金融保险业、公共设施管理类以及教育和社会保障及社会组织类公司,原因是金融保险业公司具有特殊性,后几类公司在经营情况恶化时会有政府补助支持,从而导致成本费用粘性不明显;(3)对关键数据进行了1%到99%的winsors处理,最后得到了11 476个观察值(样本数据来源于CSMAR数据库,本文使用软件为STATA 14)。

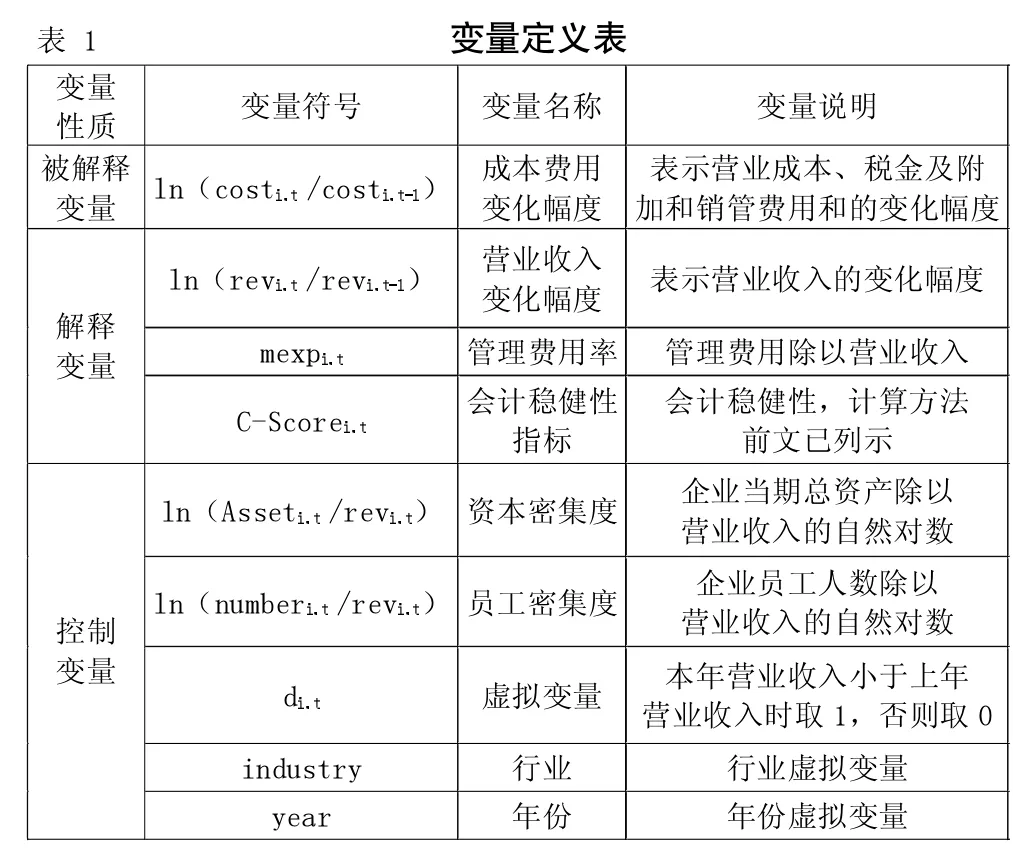

(二)变量定义

1.被解释变量。结合目前国内外对费用粘性的定义以及变量的选取,本文采用营业成本、税金及附加以及销售管理费用三者之和(COST)的变化幅度作为被解释变量研究企业成本费用粘性。

2.解释变量。本文参考 Ang et al.(2000)和 James(2000)对代理成本的计量,并结合企业代理成本多数计入到费用科目的现状,采用管理费用率(管理费用/营业收入)来衡量代理成本。管理费用率主要从投入的角度来衡量代理成本,反映出企业管理人员由于机会主义动机而导致的过度消费以及企业委托人实施的监督而耗费的成本费用。

本文参考许新亮(2018)和冉渝、郑继瑶(2018)对会计稳健性的衡量,采用 Khan,Watts(2009)对 Basu模型改进后的C-Score方法来衡量企业会计稳健性,具体模型如下:

将模型A和B带入Basu(1997)股票盈余及时性模型C,得出模型D:

其中RETM计算期间为当年的5月1日至次年的4月30日,具体公式如下:

其中Ri,t为企业i在j月考虑现金红利在投资月的个股回报率;RMi,t代表企业i所属的证券交易所分市场在j月的市场报酬率。对模型D进行回归得出回归系数λ1—λ4的值,然后将其带入模型B中计算出C-Score的值,即可得到会计稳健性指数。其中,C-Score的值越大,表示公司会计稳健性越高。

3.控制变量。孙铮、刘浩(2004),孔玉生等(2007),万寿义、徐圣男(2012)等经过研究发现,企业资本密集度和员工密集度会显著提高企业成本费用粘性。因此,本文选取资本密集度和员工密集度作为控制变量。

本文所涉及的主要变量定义情况如下页表1所示。

(三)模型设计

本文参考 Anderson(2003)和孙铮、刘浩(2004)对费用粘性的计量方法,采用我国大多数学者对费用粘性计量的ABJ模型作为模型(1)。

?

模型(1)中,ln(costi,t/costi,t-1)表示企业费用的变化情况;ln(revi,t/revi,t-1)表示企业营业收入的变化情况;di,t为虚拟变量。其中β1表示企业营业收入上升1%时,费用的增加β1%;(β1+β2) 表示企业营业收入下降1%,费用减少 (β1+β2)%。其中,β2表示费用粘性程度,如果费用粘性存在,那么β2<0,而且费用粘性越大,其绝对值越大。

为了验证代理成本与企业费用粘性的关系,在这里需要建立两阶段的回归模型。由于费用粘性体现在上,因此建立对 β2的归回模型:β2=γ0+γ1×mexpi,t。其中 mexpi,t代表代理成本,将该式代入到模型(1)中,再加入控制变量的交乘项可得模型(2):

其中,β1表示当营业收入增加时,企业营业收入上升1%时,费用的增加β1%;当营业收入下降1%,费用减少(β1+β2+β3)%。根据假设 H2,β3预测的符号为负。

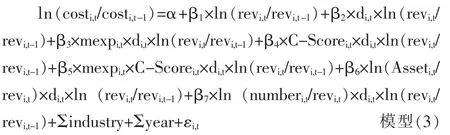

为了验证会计稳健性对代理成本与费用粘性的影响,将会计稳健性变量C-Score加入到模型中,并建立会计稳健性和代理成本的交乘项,得到模型(3):

四、实证检验与分析

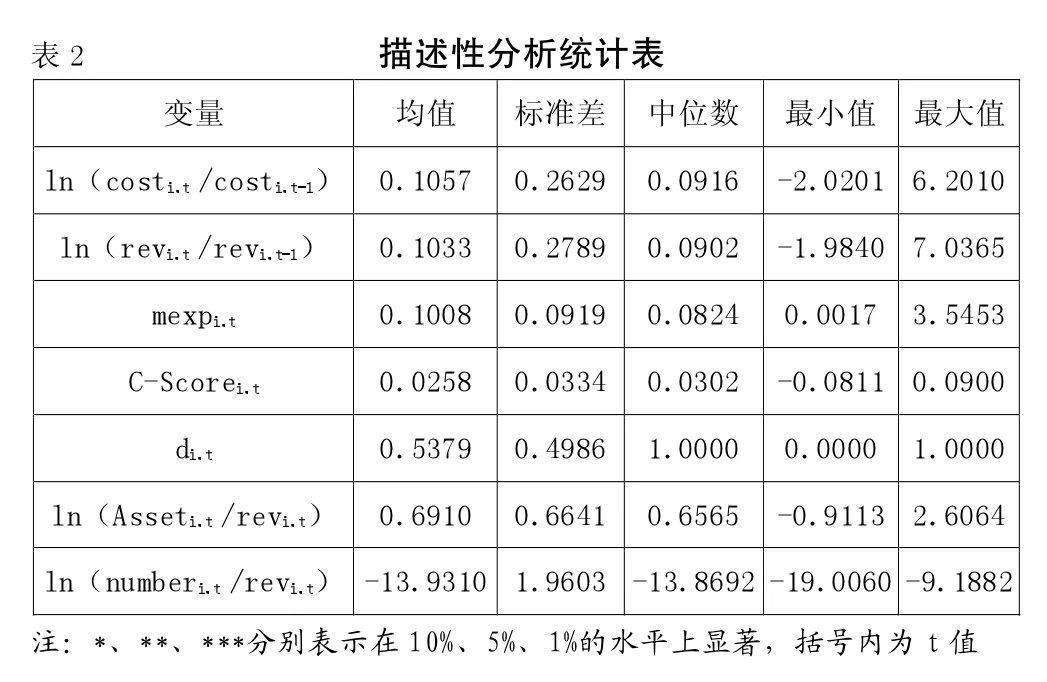

(一)描述性分析

表2为主要变量的描述性统计结果。成本费用变化幅度的均值和中位数分别为0.1057和0.0916,均大于营业收入的变化幅度的均值和中位数0.1033和0.0902,这是成本费用粘性的直观表现。mexp的最小值为0.0017,最大值为3.5453,说明我国不同公司的代理成本存在差异,不同公司中代理问题程度不同。d的均值为0.5379大于0,由此可以看出我国大多数企业在研究期间内是盈利的。此外,CScore的均值和中位数分别为0.0258和0.0302,均大于0(一般认为C-Score的值为正代表会计稳健性较高,CScore的值为负代表会计稳健性较低),说明样本公司在总体水平上稳健性是比较高的。

(二)回归结果分析

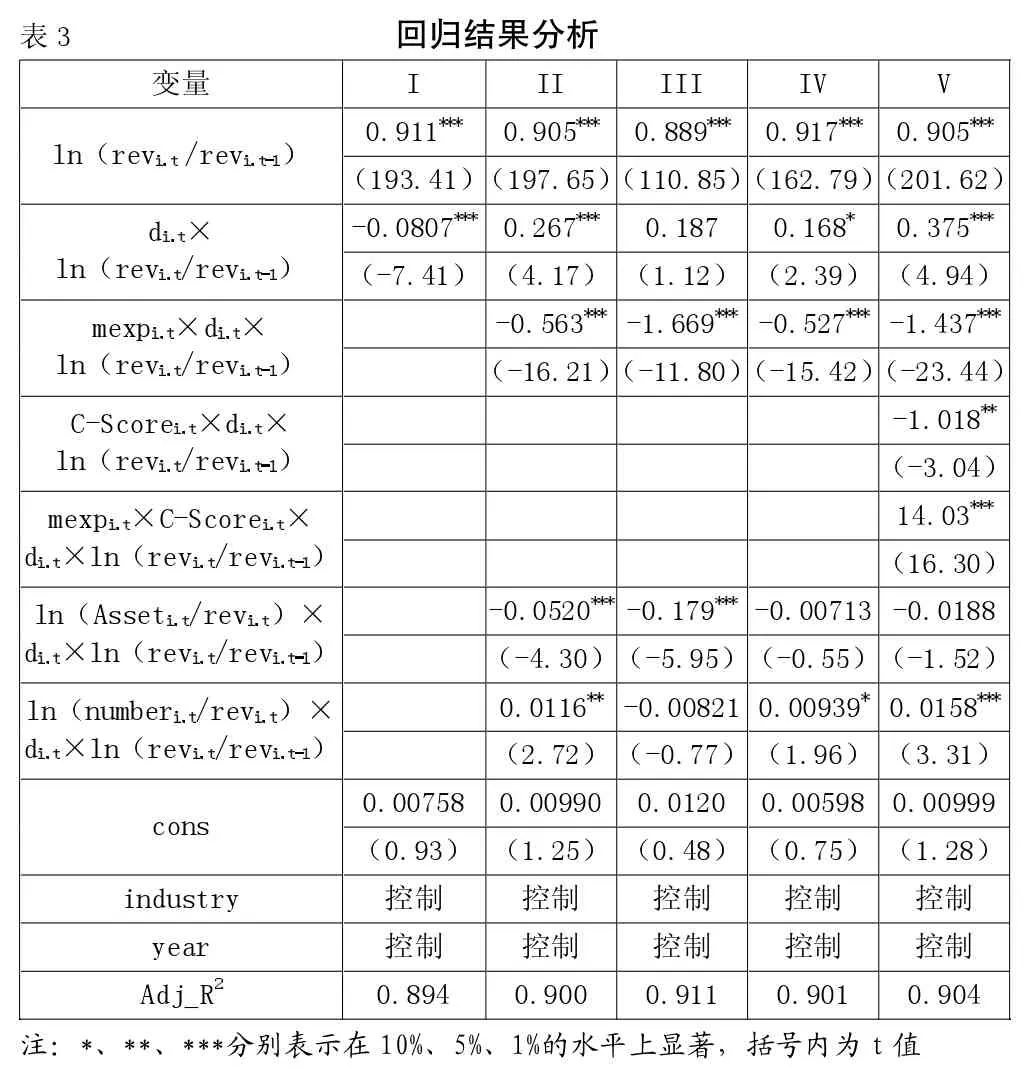

表3为模型的回归结果。第I列为模型(1)的回归结果,其中β2的系数为-0.0807,符号为负,与预期相同,且通过了1%的显著性检验,说明当营业收入增加1%时,成本费用增加0.911%;当营业收入减少1%时,成本费用减少0.8303%(0.911%-0.0807%),从而证明了我国企业存在成本费用粘性现象,H1得到证明。表3的第II列为模型(2)的回归结果,控制了资本密集度和员工密集度之后,加入了代理成本的交乘项,其系数β3的值为-0.563,且通过了1%的显著性检验,充分说明了代理成本会显著提高企业成本费用粘性程度,当营业收入增加1%时,成本费用增加0.905%;当营业收入减少1%时,成本费用减少0.075%(0.905%-0.267%-0.563%),从而说明代理成本增加了企业成本费用粘性,假设H2得到证明。

?

?

为了验证不同会计稳健性程度下,企业代理成本对成本费用粘性程度的影响,对会计稳健性变量C-Score以0为界限,进行分别回归,结果如表3的第III和IV列所示。首先,从β3的大小来看,当C-Score小于0,认定为稳健性较低,β3为-1.669,且通过了1%的显著性检验,此时代理成本造成的成本费用粘性为1.482%(β2+β3=0.187%-1.669%=-1.482%);当C-Score大于0,认定为稳健性较高,β3=-0.527,且通过了1%的显著性检验,此时代理成本造成的成本费用粘性为0.359%(β2+β3=0.168%-0.527%=-0.359%)。由此可见,稳健性较高时企业代理成本导致的成本费用粘性较小;稳健性较低时,企业代理成本导致的成本费用粘性较大。但是从两者显著性来看,并无差异,因此,在此基础上加入会计稳健性的交乘变量,研究其对代理成本提升成本费用粘性的调节作用。

表3的第V列为模型(3)的回归结果,其中代理成本的系数β3为-1.437,符号为负,且通过了1%的显著性检验,说明代理成本能够显著提高企业成本费用粘性。会计稳健性和代理成本的交乘项的系数β5为14.03,符号为正,且在1%的水平上显著,说明会计稳健性能够调节代理成本对企业成本费用粘性的增强作用。具体来说,相比会计稳健性低的企业来说,会计稳健性较高的企业,其代理成本造成的成本费用粘性有所降低,H3得到了证明。

五、稳健性检验

为了保持实证结果的可靠性,本文进行了以下稳健性检验:

1.会计稳健性的不同衡量方法。前文中会计稳健性的RETM是采用市场调整法计算得出的,在稳健性检验中,采用行业调整法进行计算,行业调整法下股票超额回报率计算公式为:RETMi,t=Ri,t-RBi,t,其中Ri,t为企业i在t年考虑现金红利的在投资年收益率;RBi,t为i企业股票所属行业的年平均收益率,从而重新计算会计稳健性来进行模型的检验,发现检验结果与本文结论基本一致。

2.将COST(营业成本+税金及附加+管理费用+销售费用)改为SGA(销管费用之和),仅研究企业费用粘性现象。前面已经述及,代理成本大多记在“费用”科目,由于我国还未出台关于费用披露的具体规定,因此,费用科目更容易受到管理层的控制。研究结果发现,回归结果与前文结论基本一致,而且企业费用粘性程度更“粘”。

六、研究结论与建议

(一)研究结论

本文以2013—2017年沪深A股上市公司作为研究样本,通过实证研究证实了我国企业存在成本费用粘性现象,并分析了代理成本与企业成本费用粘性之间的关系,得到以下结论:企业营业收入每增加1%时成本费用增加的幅度大于营业收入减少1%时成本费用减少的幅度,即企业存在成本费用粘性现象,委托人与代理人之间的代理成本会提高企业成本费用粘性。通过进一步研究发现,相比会计稳健性低的企业来说,会计稳健性高的企业,代理成本导致的成本费用粘性程度能够得到缓解。由此可见,企业可以通过提高会计信息的稳健性来抑制企业成本费用粘性。

(二)改进建议

1.企业应当提升管理者的综合素养。提高管理层的自身素质,使他们充分认识到自身的主要职责和义务,做出有利于公司长远发展的决策,从而减少股东监管层的监督费用和管理层的在职消费等代理成本,缓解企业成本费用粘性。

2.企业应当适当提高会计稳健性程度。提高会计稳健性,及时确认费用和损失,保持谨慎性态度,当满足条件时再确认收入,这样能够提供更稳健的会计信息,提高会计信息的质量,并给予委托人更准确、具体的信息,从而降低信息不对称程度,缓解代理成本,最终也能够降低企业成本费用粘性。

3.加强对费用的管控。企业的费用容易受到操控,管理层应当在费用的确认上保持谨慎态度,将会计稳健性更好地应用到会计信息中。而且,股东和债权人也应当提高对费用的关注度,抑制管理人员对费用的操控,从而降低企业费用粘性。

猜你喜欢

财经界·上旬刊(2020年1期)2020-03-08

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

商情(2019年3期)2019-03-29

财税月刊(2018年2期)2018-05-17

财讯(2018年22期)2018-05-14

会计之友(2018年1期)2018-01-21

会计之友(2018年1期)2018-01-21

消费导刊(2017年7期)2018-01-16

大经贸(2017年7期)2017-08-21