可视化思维工具在会计学本科教学中的应用

2018-12-06 05:44陈苏宿州学院商学院

消费导刊 2018年24期

陈苏 宿州学院商学院

一、可视化思维工具及其适用范围

可视化思维工具是人类意识在探索客观世界时,获取、转换、加工和生成信息的重要技术之一。常见的可视化思维工具有∶概念图(Concept Map)、思维导图(Mind Map)、认知地图(Cognitive Map)、思维地图(Thinking Map),[1]其中,思维导图是众多可视化思维工具中,目前在国内运用最为广泛的一种。

和其他的可视化思维工具相比,思维导图更侧重于描绘思维本身的收敛和发散过程。它以一个中心关键词为起点,在中心词的基础上再通过特定的关联和分类方法逐层展开分支,形成放射性网状信息图,用以辅助思考和快速总结获取的信息,其使用原理类似于树形图,但思维导图还加入图形色彩等可视化元素,用以增强记忆力和激发大脑创作潜能。其创始人托尼·巴赞认为,思维导图是人类思维自然功能的图形显示,[2]因而是极佳的学习工具。

二、可视化思维工具在地方应用型本科院校财会专业课堂教学中的应用价值

(一)可视化思维工具和地方应用型本科院校培养目标之间的共通性

潘懋元(2009)提出,我国在高校体系建设中,可以将高校分为3种基本类型∶学术型大学、应用型本科高校、职业技术高校,[3]其中,学术型大学培养研究型人才,应用型本科高校培养技术性人才,职业技术学院培养技能型人才。根据这一观点,地方应用型本科院校对专业人才的培养,应以培养技术性人才为目标。这一观点对我国高校改革中的高校定位具有指导性的意义。我国高校改革中涌现出的大批地方应用型本科院校,属于其中的第二类,普遍以培养技术性人才为培养目标。

禹智潭(2002)等学者提出,技术包括社会技术、自然技术和思维技术三类。[1]目前国内大部分应用型本科院校,更多侧重于社会技术和自然技术的培养,而相对忽视思维技术的培养。究其原因,一是因为思维技术比起前两者仍为新兴学科;二是因为思维技术是以自然技术和社会技术为载体的,它无法脱离于载体单独存在,因此难以脱离其他学科单独讲授;三是因为思维技术是关于人类认识自身的学科,入门门槛低,因而易受到传统学科的轻视。基于以上原因,思维技术的培养尚未在地方应用型本科院校得到重视。掌握思维技术的一大优势在于,可以加快吸收自然知识和社会知识的速度,在当下这个自然技术和社会技术日新月异的时代,吸收新知识的速度是技术性人才的必备技能之一,因而未来应用型本科院校的竞争力之一将取决于对人才的思维技术的培养程度。目前,在思维技术尚未成为高校单独的培养课程时,将可视化思维工具运用于传统学科的教学中,不失为一种有价值的尝试。

(二)思维导图和会计思维之间的共通性

会计信息虽然反映的是客观的经济活动,但会计信息本身却是思维的产物。有学者认为,从哲学层次上讲,会计信息也属于意识范畴。[4]另一方面,站在会计学教育的角度,教育心理学本身的研究对象便是思维对信息的接受、加工与反馈。因此,不管是从教育的角度还是从会计思维创新的角度,可视化思维工具在会计教学中的运用都是非常重要的。实际上会计教学中传统的账户流程图,也可以被视为一种广义意义上的可视化思维工具,但由于专业用途太强,不具有普适性,因而不被视为一项独立的可视化思维技术。而除了账户流程原理之外,会计学的知识结构中也存在具有普适性思维的部分,因而普适性的可视化思维工具在会计教学中仍有较大的运用空间。下文将探讨普适性的思维工具之一―思维导图在会计教学中的应用。由于会计学知识体系本身的逻辑链中存在大量由收敛-发散的思维模式形成的网状的知识结构,这与思维导图的特征有很高的契合度,因而非常适合使用思维导图来讲解,将其中的抽象知识用可视化的技术呈现出来。

三、思维导图在财务会计课堂教学中的运用案例—会计要素的讲解

会计要素的概念是财务会计学的基础和核心,贯穿财务会计专业的全部核心课程。大部分学生在会计学原理学完以后都可对六大会计要素脱口而出,但是几乎所有中级财务会计教材都会在开篇总论部分对六大要素再次进行详细阐述,这是因为仅仅记住六大要素的名字往往是知其然不知其所以然,六大要素的复杂性在于其勾稽原理,以及基于六大要素基础上的进一步细分后产生的多个概念之间的复杂联系。在课堂教学上,使用思维导图对这一知识点进行课堂教学设计可以起到很好的教学效果。

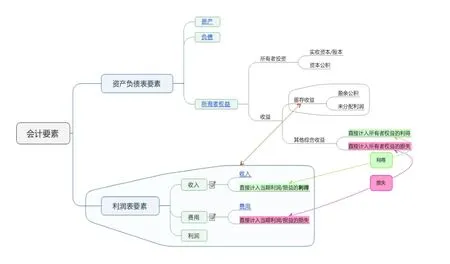

在《财务会计学》课程的绪论部分,介绍六大要素的内容时,笔者使用图1作为教学课件进行讲解(制图软件为Mindjet MindManager 2016),授课时间约70分钟。授课过程如下:

图1 授课过程

第一步,确定一级分支,将会计要素分为两大类,分别是资产负债表要素和利润表要素。国内教材通常都把会计要素放在第一章总论部分讲解,而把财务报表放在教材的最后,在六大要素的具体项目的核算全部讲授完成之后再进行讲解。这一教材编写模式是基于会计工作流程的顺序的,因为财务报表是会计核算的最终产品。但在课堂教学设计中,在开篇介绍会计要素的时候,引入财务报表结构的相关内容,是非常有必要的,一方面是因为到六大要素的概念较为抽象,以财务报表为载体讲授六大要素可以给学生更具体的认知,另一方面也是因为会计要素和财务报表框架本就有着密不可分的关系,甚至在国际会计界,无论是美国会计准则还是国际会计准则,均直接使用“财务报表要素”这一概念来表述会计要素,并且FASB的SFACNo.6中就将“财务报表要素”定义为“构成财务报表的模块”,[5]因此在第一章总论部分阐述六大要素时,必须引入财务报表的基本结构,才能阐述清楚会计要素划分的原理。

第二步,分解资产负债表的报表模块要素,在二级分支上延伸出资产、负债、所有者权益三要素。同时引导学生回忆会计恒等式,从而加深理解三大要素之间的恒等关系。在这三大要素的讲解中,所有者权益的部分是难点,因此所有者权益要再次展开两层分支,第三分支是按照来源不同分为所有者投资和收益留存(这里的收益包括日常活动和非日常活动形成的,泛指导致所有者权益增加且与所有者投入资本和向所有者分配利润无关的所有交易和事项),第四分支再进一步将收益分解为留存收益和其他综合收益,第五分支将留存收益分解为盈余公积和未分配利润。但此时暂不讲解这两层分支的具体内容。

第三步,分解利润表的报表模块要素:收入、费用和利润。这部分的理论难点之一在于,利润并没有单独的含义,只是收入和费用相抵之后的一个净流量,因而实务中,利润类科目的科目类别已经被归入所有者权益中,这就需要将利润这一流量概念和所有者权益这一存量概念以“未分配利润”这一报表项目为衔接点,将两者衔接起来,这一知识点至关重要,因为它涉及到利润表和资产负债表之间最重要的勾稽关系,必要时可配合习题反复展示,加深印象。

理论难点之二在于收入和费用的概念。现行企业会计准则中对于收入和费用的界定,和会计原理中六大要素对收入费用的界定,存在一定出入。现行准则中,将收入和费用做了“广义”和“狭义”的区分,基本准则中对于收入和费用要素进行定义时,用的是狭义上的收入和费用概念,但如果按会计原理中的六大要素来划分经济内容,在“收入-费用=利润”这个公式中,“收入”只能指广义上的收入,虽然两者之间的区别仅仅是包括不包括日常活动,但是这对于会计要素及其细分的整体把握极其重要,因此在这里需要详细讲解这两者的区别。同时,在讲解这部分内容时,涉及到将广义收入(费用)划分为“狭义的收入(费用)”和“直接计入利润的利得(损失)”,这就自然的引出了前面的话题—“直接计入所有者权益的利得(损失)”,此时再返回去讲“其他综合收益”,带出完整的“利得”和“损失”的概念。

第四步,通过“留存收益”中的“盈余公积”和“未分配利润”项目,将利润表和资产负债表完整的连接起来。明确盈余公积和未分配利润这两个存量项目皆和利润这一流量要素存在勾稽关系。在讲述这部分内容时,可引导学生回忆《会计学原理》课程中“利润分配的核算过程”这一知识点,加深理解利润要素和所有者权益要素之间的关系,由于学生已经在会计学原理中学过这部分内容,可以更积极的参与到课堂中,展开教学互动,起到温故知新的效果。

结论:可视化思维工具的表达方式具有形象直观等特点,其中思维导图因为非常符合人类思维的自然功能,尤其适合于同为思维产物的会计学科。会计要素这一知识点,非常适合用思维导图来讲解,因为六大要素又下分多层分支,并且彼此之间形成复杂的网状联系,因此要掌握这部分内容,必须能够时刻站在总体角度上去审视每个细节。传统的教学课件会将这部分内容至少分成六张PPT来讲解,知识的输出是碎片式的,不利于学生前后贯通吸收知识,而思维导图的教学方式将全部内容融会贯通在一张图中,知识点是连贯的,能时刻提醒学生站在观览全局的角度去把握各个具体概念,在脑海里形成层次分明结构清晰的系统知识。在这一案例中,思维导图充分展示了其优势。在会计学的教学中使用思维导图,有利于引导学生进行知识点整理,并可以培养其思维方式,提高学生拓展专业知识的能力。

猜你喜欢

高中数理化(2022年2期)2022-02-22

数学小灵通·3-4年级(2021年3期)2021-04-13

数学小灵通·3-4年级(2020年10期)2020-11-10

现代经济信息(2020年34期)2020-06-08

中国会计年鉴(2019年0期)2019-07-14

辽宁经济(2017年5期)2017-07-12

初中生世界·八年级(2016年2期)2016-09-10

现代工业经济和信息化(2016年6期)2016-05-17

山西农经(2016年3期)2016-02-28

商业会计(2015年15期)2015-09-21