数字普惠金融影响经济增长的路径研究

2018-12-19 11:00陈婵姹岳玉珠

闽台关系研究 2018年6期

陈婵姹,岳玉珠

(沈阳化工大学 经济与管理学院,辽宁沈阳110142)

一、引 言

普惠金融这一概念是联合国在2005年首次提出的。普惠金融是指为社会最广泛的各阶层提供其可承受成本的金融服务,以有效缓解金融排斥、提高资源配置效率、促进经济社会和谐发展。近年来,中国出台了《推进普惠金融发展规划(2016—2020年)》等一系列政策文件,为实施普惠金融奠定了坚实的基础。虽然有关普惠金融能否促进经济增长尚存在一定争议,但多数研究表明普惠金融对经济增长产生了显著影响。短期内,消费、投资和净出口通常被喻为拉动经济增长的“三驾马车”,尤其是消费与投资对我国经济增长的贡献率占绝对大比例。若普惠金融对经济增长产生影响,这种影响很可能是通过消费、投资以及净出口传导的。在我国,普惠金融发展是否促进了经济增长?普惠金融如何影响经济增长?不同地域普惠金融影响经济增长的路径是否存在差异?2016年,G20峰会上通过的《G20数字普惠金融高级原则》标示着数字普惠金融将成为今后我国普惠金融发展的重要方向。为了反映时代的要求、跟紧金融创新的步伐,本文针对结合了互联网特质的数字普惠金融展开讨论,研究数字普惠金融与经济增长之间的关系,重点探讨我国数字普惠金融作用于经济增长的路径,以及这种路径在不同地域间存在的差异。

二、文献回顾与理论分析

有效提高金融市场的资源配置效率是极其重要的。Honohan研究表明,金融市场的不完善导致信用记录缺乏的人群或小微企业面临严重的流动性约束问题,这种金融排斥会降低资源配置效率,不利于地区经济增长。[1]Raddatz、Beck等研究认为,普惠金融可以缓解金融排斥问题,增加弱势群体获得金融服务的机会,满足各阶层的流动性需求。[23]为响应国家政策,中国学者从多维度建立了各类普惠金融发展指标体系,针对普惠金融的减贫效应及其对经济增长的影响进行了多方面探讨。杨燕研究表明,普惠金融的发展促进了经济增长,但普惠金融发展水平在不同区域之间存在不均衡的现象。[4]周斌等人运用PVAR模型研究得出,普惠金融对城镇化率及贸易开放度驱动的经济增长有正向促进作用。[5]杜强和潘怡通过实证研究表明,普惠金融与地区经济增长整体上呈倒U型关系,其中中、西部地区普惠金融对经济增长有促进作用,而东部地区普惠金融则抑制了经济的发展。[6]但陆凤芝等基于熵值法测算2005—2014年中国省域普惠金融的发展水平,得到普惠金融与地区经济增长呈U型关系。[7]李涛等人研究结果显示,普惠金融各项指标中仅融资指标对经济增长有显著的负面影响,其他指标对经济增长的影响不显著。[8]邵腾伟和吕秀梅认为,互联网消费金融具有普惠金融的特点,能够使消费金融服务低成本地延伸到“长尾人群”,从而持续、有效地拉动我国经济增长。[9]师俊国等研究发现,普惠金融与投资效率的关系是非线性的,且存在明显的门限特征。[10]

纵观上述文献可以发现,尽管有关普惠金融与经济增长的关系有一定差别,但大多数研究均表明:普惠金融的发展能够影响经济增长;互联网金融为我国普惠金融发展带来新的契机[11];数字普惠金融作为普惠金融发展的重要路径,既能显著缩小城乡收入差距[12],也能对经济增长产生一定的影响。

普惠金融扩大了金融服务的覆盖广度,让小微企业和弱势群体更易获得金融服务,有利于解决中小企业融资难的问题。互联网技术的飞速发展拓展了普惠金融的服务渠道和服务方式,降低了普惠金融的服务成本。在互联网技术上发展起来的数字普惠金融既具有传统普惠金融的优势,又符合现代数字化需求,对经济增长的影响巨大。金融发展与消费、投资的关系匪浅,而消费、投资以及净出口均是影响经济增长的关键因素,且我国各区域之间的金融发展水平以及经济发展情况均存在明显差异,因此,研究数字普惠金融如何影响经济增长,应从消费、投资以及净出口三个角度出发,并进行区域间的对比分析。本文通过回归分析初步判定经济增长与数字普惠金融、消费、投资、净出口的关系,再利用Preacher、Hayes等提出的Bootstrap法[1314]、运用Zhao Xinshu等总结的中介效应分析程序[15],判明数字普惠金融影响经济增长的路径,并对比分析我国不同区域间这种路径的差异。

三、模型设计

(一)变量选取

本文选取“北京大学数字普惠金融指数(2011—2015)”[注]北京大学互联网金融研究中心运用蚂蚁金服的海量互联网数据,从覆盖广度、使用深度、数字支持服务程度三个维度共选取了24个有关数字普惠金融特征的指标,编制了2011—2015年跨省级、城市、县域和的“北京大学数字普惠金融指数”。该指数突出了互联网技术的作用,显示了金融服务的创新发展程度,且不局限于传统的银行业务。参见:北京大学互联网金融研究中心课题组.2011—2015年北京大学数字普惠金融指数[EB/OL].(20160701)[20180525].https://doc.mbalib.com/view/9cde8602d6c32caa505de9549d504a1d.html.中的省级指标用于衡量我国内地31个省、直辖市、自治区的数字普惠金融发展水平(index),同时选取2011—2015年中国内地31个省、直辖市、自治区的人均地区生产总值及支出法下构成人均地区生产总值的消费、投资、净出口额作为变量。有关经济增长(gdp)、消费(consume)、投资(invest)以及净出口(NX)的数据均来源于《中国统计年鉴》。为消除人口因素对变量的影响,有关变量应作自然对数转换,经转换后的各变量分别为:数字普惠金融发展水平(lnindex)、经济增长(lngdp)、消费(lnconsume)、投资(lninvest)。参考《中国统计年鉴》,我国内地省份分为东部地区、中部地区以及西部地区。[注]东部地区包括:北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南;中部地区包括:山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南;西部地区包括:四川、重庆、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、广西、内蒙古。

(二)模型设定

首先,分析数字普惠金融与经济增长、消费、投资、净出口的各自关系,并综合研究经济增长与数字普惠金融、消费、投资以及净出口的关系。为此建立如下模型:

1ngdp=μ+β×1nindex+ε

(1)

1nconsume=μ+α1×1nindex+ε

(2)

1ninvest=μ+α2×1nindex+ε

(3)

NX=μ+α3×1nindex+ε

(4)

1ngdp=μ+c×1nindex+b1×1nconsume+b2×1ninvest+b3×NC+ε

(5)

其次,运用Stata软件对模型进行回归分析以初步判断各变量间关系,然后进行中介效应检验以确定数字普惠金融影响经济增长的路径。目前,国际顶级学术期刊发表的论文大多采用Bootstrap法进行中介效应检验,但国内鲜有在中介分析中运用Bootstrap法的研究。本文尝试运用Bootstrap法进行中介效应检验:若Bootstrap法下αi×bi(i=1,2,3)[注]此处αi×bi为模型(2)~模型(5)中对应系数的乘积,模型中a、b、c指模型回归所得系数。显著不为0,则表示对应的中介效应显著,此时就可进一步根据c的显著性来判断是否遗漏了其他显著的中介变量,即c显著代表遗漏了其他中介变量,而c不显著则代表没有遗漏其他显著的中介变量。

四、实证结果

(一)回归结果

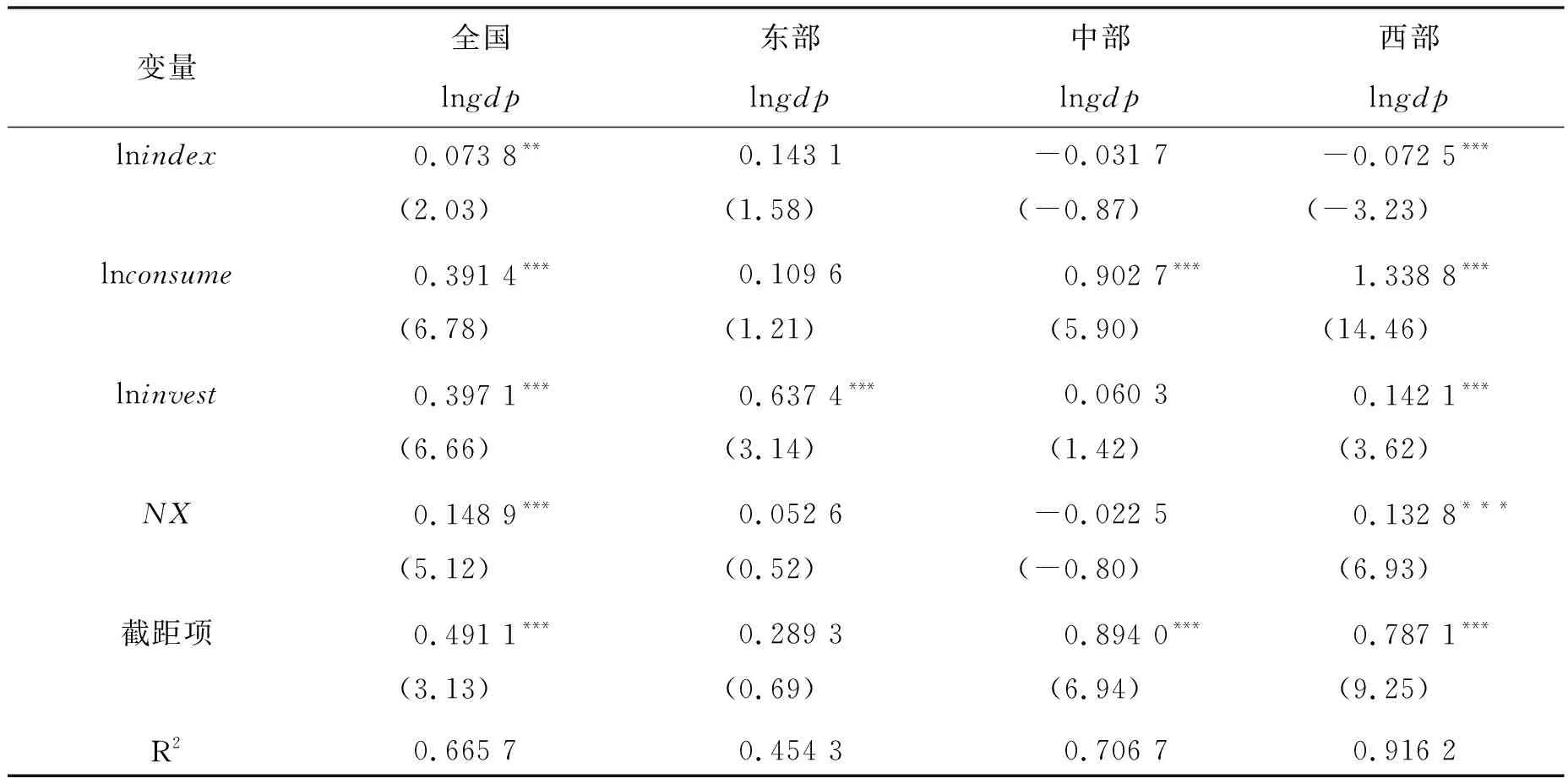

表1和表2为模型(1)~模型(4)的回归分析结果。从回归结果可以看出,无论是全国样本还是分区域样本,数字普惠金融对经济增长、消费以及投资的影响均显著,且各自的关系均为正相关,说明数字普惠金融的发展促进了经济增长、提高了消费水平和投资水平。但在全国样本和东、中部地区样本中,数字普惠金融对净出口的影响均不显著,仅西部地区数字普惠金融与净出口是显著负相关的关系,主要原因是:西部地区的出口企业较少,且2011—2015年该地区的净出口额负值居多。回归结果表明,西部地区数字普惠金融对出口企业的影响小于消费者购买进口产品的能力。

表3为模型(5)的回归分析结果。回归结果显示:从横向看,剔除净出口、消费以及投资的直接影响,在全国样本以及西部地区样本中,数字普惠金融发展水平与经济增长均显著相关,但作用的方向并不相同,其中前者在0.05的显著性水平下正相关、后者在0.01的显著性水平下负相关;在我国东、中部地区,数字普惠金融对经济增长的作用均不显著。从纵向看,在全国样本及西部地区样本中,净出口、消费以及投资三个变量均显著正向直接影响经济增长;而在东部地区样本中仅投资变量与经济增长的关系是显著正相关,在中部地区样本中仅消费与经济增长的关系是显著正相关。

表1 模型(1)~模型(2)回归结果汇总

注:括号内为t值;*表示p<0.1,**表示p<0.05,***表示p<0.01。

表2 模型(3)~模型(4)回归结果汇总

注:括号内为t值;*表示p<0.1,**表示p<0.05,***表示p<0.01。

表3 模型(5)回归结果汇总

注:括号内为t值,*表示p<0.1,**表示p<0.05,***表示p<0.01。

(二)Bootstrap法中介检验结果

结合本文第二部分的讨论,数字普惠金融在短期内很可能是通过消费、投资以及净出口路径影响经济增长。为了得出更科学、更深入的结论,本文运用Bootstrap法对消费、投资、净出口在数字普惠金融作用于经济增长的过程中是否存在显著中介效应以及中介效应大小进行进一步分析。表4、表6、表8、表10为运用Bootstrap方法,在90%的置信区间下数字普惠金融发展水平对经济增长的总效应和直接效应结果;表5、表7、表9、表11为数字普惠金融发展水平对经济增长的间接效应结果。

表4 全国数字普惠金融发展水平对经济增长的总效应和直接效应

注:总效应是指不考虑显著与否情况下直接效应和间接效应之和。

表5 全国数字普惠金融发展水平对经济增长的间接效应

注:总和是指不考虑显著与否情况下间接效应之和。

表6 东部地区数字普惠金融发展水平对经济增长的总效应和直接效应

注:总效应是指不考虑显著与否情况下直接效应和间接效应之和。

表7 东部地区数字普惠金融发展水平对经济增长的间接效应

注:总和是指不考虑显著与否情况下间接效应之和。

表8 中部地区数字普惠金融发展水平对经济增长的总效应和直接效应

注:总效应是指不考虑显著与否情况下直接效应和间接效应之和。

表9 中部地区数字普惠金融发展水平对经济增长的间接效应

注:总和是指不考虑显著与否情况下间接效应之和。

表10 西部地区数字普惠金融发展水平对经济增长的总效应和直接效应

注:总效应是指不考虑显著与否情况下直接效应和间接效应之和。

表11 西部地区数字普惠金融发展水平对经济增长的间接效应

注:总和是指不考虑显著与否情况下间接效应之和。

由表6的结果可以看出,数字普惠金融对经济增长的直接效应为0.143 1,且在0.1的水平下不显著,表明东部地区数字普惠金融直接作用于经济增长的效应并不显著。由表7的结果得知,在东部地区数字普惠金融影响经济增长的过程中,投资和净出口的中介效应均不显著,仅消费的中介效应显著。具体来看,投资中介效应的显著区间(BootLLCI=-0.011 3,BootULCI=0.264 7)涵盖0,净出口中介效应的显著区间(BootLLCI=-0.039 2,BootULCI=0.048 2)也涵盖0,说明投资和净出口的中介效应均不显著。消费中介效应的显著区间(BootLLCI=0.011 6,BootULCI=0.204 3)不涵盖0,其中介效应为0.056 4。通过对比分析可以发现,东部地区数字普惠金融仅消费路径的中介效应是显著的,投资和净出口路径的中介效应均不显著,其显著的间接效应和直接效应总和(0.056 4)与全国样本的显著效应总和(0.317 5)相比也小很多。

由表8的结果可以看出,数字普惠金融对经济增长的直接效应为-0.031 7,且在0.1的水平下不显著,可见中部地区数字普惠金融直接作用于经济增长的效应不明显,数字普惠金融基本上是通过其他中介变量影响经济增长的。进一步分析表9得知,在数字普惠金融影响经济增长的过程中,净出口的中介效应不显著,但消费和投资的中介效应均显著。具体来看,净出口中介效应的显著区间(BootLLCI=-0.036 5,BootULCI=0.017 6)涵盖0,其中介效应统计上并不显著;消费中介效应的显著区间(BootLLCI=0.059 1,BootULCI=0.233 2)不涵盖0,其中介效应为0.162 7,占总中介效应的92.7%;投资中介效应的显著区间(BootLLCI=0.001 1,BootULCI=0.116 4)不涵盖0,其中介效应为0.012 9,占总中介效应的7.3%;消费和投资显著的总间接效应为0.175 6。经对比分析可以发现,中部地区除了净出口路径的中介效应不显著外,数字普惠金融通过消费和投资路径影响经济增长的间接效应均显著,消费路径的中介效应依然较大,且消费和投资的中介效应相差较大。

由表10的结果可以看出,数字普惠金融对经济增长的直接效应为-0.072 5,且在0.01的水平下显著,可见西部地区数字普惠金融直接作用于经济增长的效应是负面的,数字普惠金融可能通过其他中介变量负向影响经济增长。学界有关金融发展可能阻碍经济增长的解释有很多,如金融机构可能索取超过贷款利率的超额收益[16]、经济下行时的“惜贷”现象[17]、金融机构内部风险[18]等。由表11的结果得知,在西部地区数字普惠金融影响经济增长的过程中,消费、投资以及净出口的中介效应均显著。具体来看,消费中介效应的显著区间(BootLLCI=0.106 7,BootULCI=0.369 5)不涵盖0,其中介效应为0.279 5;投资中介效应的显著区间(BootLLCI=0.016 6,BootULCI=0.184)不涵盖0,其中介效应为0.038 6;净出口中介效应的显著区间(BootLLCI=-0.098,BootULCI=-0.020 3)不涵盖0,其中介效应为-0.044 3,三者的总间接效应为0.273 8。通过对比分析可以发现,西部地区数字普惠金融通过消费路径影响经济增长的间接效应较大,但通过净出口路径的间接效应相对小,且该路径为负向影响经济增长。总体而言,西部地区数字普惠金融对经济增长的直接效应显著,与全国样本下的显著为正不同,西部地区样本下这种直接效应是负向影响经济增长的,但数字普惠金融对经济增长的总效应为正。

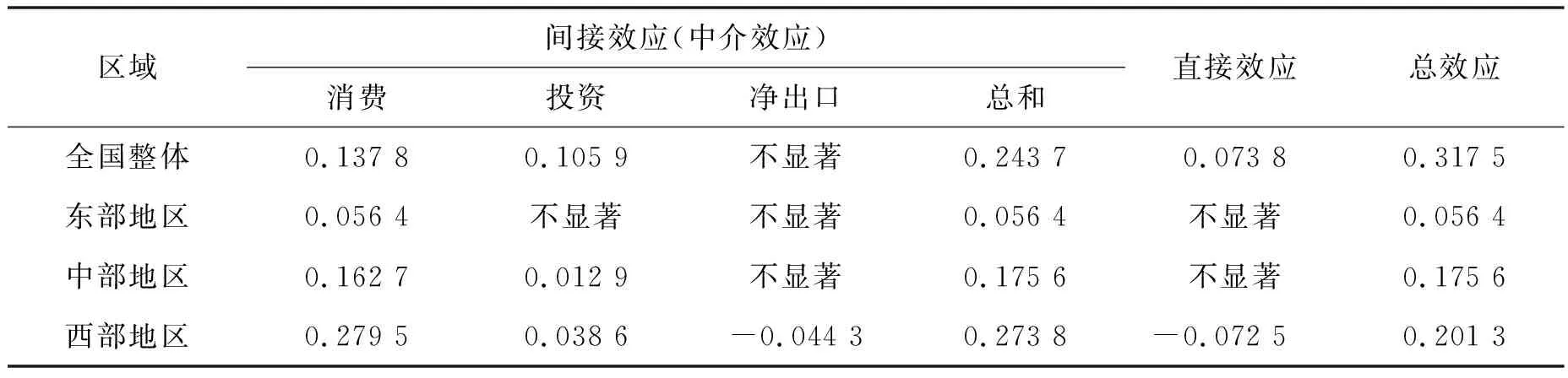

综合表4~表11的分析可以发现,全国以及各地区数字普惠金融影响经济增长的路径并不一致,且直接效应和通过消费、投资、净出口三条路径的间接效应也存在一定的差别。在所有样本中,数字普惠金融通过消费路径进而影响经济增长的中介效应均显著为正,且是三条路径中效应最大的一条路径;投资的中介效应在东部地区并不显著,但在全国、中部地区以及西部地区呈显著正效应;而净出口的中介效应仅在西部地区显著,且该中介效应为负值(见表12)。

表12 各区域数字普惠金融发展水平对经济增长的直接效应和间接效应汇总表

注:总效应是指显著情况下直接效应与间接效应之和。

表12显示,剔除不显著效应的影响,全国整体、东部地区、中部地区、西部地区数字普惠金融对经济增长的总效应分别为0.317 5、0.056 4、0.175 6以及0.201 3;三个地区中,西部地区数字普惠金融对经济增长的正向效应最高(0.201 3),表明数字普惠金融最能带动经济增长,而东部地区的正向效应最低(0.056 4);在西部地区,消费、投资以及净出口三个变量的中介效应均显著,表明数字普惠金融能通过消费、投资、净出口三条路径全面影响经济增长。这是由数字普惠金融的发展目标(为社会最广泛的各阶层提供金融服务)决定的。我国东部地区因其经济发展水平较高,金融服务供给相对丰富;而西部地区经济发展水平较落后,金融发展水平低、金融服务稀缺,发展数字普惠金融的成本相对较低,有利于提高西部落后地区的金融服务水平,使更广大的阶层享受各自所需求的金融服务。普惠金融的减贫效应已为许多学者承认,除此之外,普惠金融还能有效地缩小贫富差距。但不可忽视的是,数字普惠金融带来的负直接效应(见表8和表10)也较显著,这些负直接效应将会抑制部分经济增长,如西部地区可能存在金融机构向借款对象索取超过贷款利率的超额收益或金融机构“惜贷”的现象、金融机构的内部风险可能较其他地区高等。

五、结论与建议

由于数字普惠金融的发展时间不长,消费、投资和净出口通常被认为是拉动短期经济增长的“三驾马车”,本文将消费、投资以及净出口视为数字普惠金融影响经济增长的三个主要路径,运用回归分析以及Bootstrap中介效应检验程序对我国2011—2015年各地区数字普惠金融发展水平、经济增长、消费、投资、净出口等数据进行实证分析,得出不同地区数字普惠金融影响经济增长的路径及其差异。

从我国整体上看,数字普惠金融影响经济增长的显著路径有消费和投资,其中消费路径的中介效应相对较大,除了这两条路径之外,数字普惠金融对经济增长的直接效应是正值。从不同地区看,东部地区仅消费路径的中介效应是显著的;在中、西部地区消费和投资两条路径均有显著的中介效应;但西部地区净出口路径的中介效应显著为负值,而且还存在负直接效应显著的现象(见表12)。实证分析表明:净出口路径在全国和东、中部地区的中介效应均不显著,且在西部地区呈显著的负中介效应,这表明数字普惠金融在刺激出口方面并不如人意,或者数字普惠金融可能更多地刺激了进口;消费路径在所有样本中均呈显著的正中介效应,表明数字普惠金融在带动消费进而影响经济增长方面发挥了相当大的作用。

为了让数字普惠金融更好地带动经济增长,促进各地区全面协同发展,中国应注意区分不同地区数字普惠金融作用的短板和长板,在发展长板优势的基础上将短板补足,全面调动数字普惠金融在各个领域带动经济增长的作用,同时重视金融深化中的风险。东部地区经济较发达,融资环境较健康,数字普惠金融发展程度虽高但其对经济增长的促进效应并不明显,因此,应在推进数字普惠金融发展的同时将剩余的金融资源更多地投向中西部地区,这样才能更好地利用数字普惠金融,缩小地区间的经济差异,达到协同发展。在中部地区,数字普惠金融能够通过消费和投资有效拉动经济增长,且净出口路径目前并未显示出显著的负中介效应,因此,中部地区应进一步提升数字普惠金融的发展水平,鼓励数字普惠金融通过支持小微企业的出口业务带动经济增长,加大数字普惠金融应用于净出口领域的力度,发掘数字普惠金融带动净出口的力量。西部地区因经济相对落后,数字普惠金融拉动经济增长的潜力较大,即数字普惠金融可以通过带动消费、激发投资活力有效拉升经济增长。但净出口路径的显著负中介效应表明,西部地区数字普惠金融可能使进口显著增加,这很可能是由于西部地区出口企业较少的缘故。同时,西部地区数字普惠金融对经济增长的负直接效应也不能忽视。因此,在积极推进西部地区普惠金融高速发展的同时,应重视金融深化所带来的风险和不利影响,防微杜渐,强化对西部地区金融机构的监管,进一步建设健康完备的普惠金融体系。

值得注意的是,本文以北京大学互联网金融研究中心编制的“北京大学数字普惠金融指数”作为衡量数字普惠金融发展水平的有效指标,由于该指数的组成成分中有关个人消费和信贷的信息较其他信息更为丰富,运用该指数分析数字普惠金融对复杂宏观经济,尤其是对投资和净出口的影响存在一定缺陷,这可能也是实证分析得到消费路径对经济增长的中介效应在所有样本均显著这一结论的原因。如何建立和选取更合理、更全面的数字普惠金融指标,进而分析数字普惠金融影响经济增长中投资和净出口的中介效应是未来的研究方向。

猜你喜欢

今日农业(2022年14期)2022-09-15

节能与环保(2022年3期)2022-04-26

核科学与工程(2021年4期)2022-01-12

今日农业(2020年19期)2020-12-14

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

商周刊(2017年12期)2017-06-22

学生天地(2017年11期)2017-05-17

中学物理·高中(2016年12期)2017-04-22

文学少年(小学版)(2014年2期)2014-11-29