基于累进碳税政策的供应链减排与定价模型

2019-01-02 09:16赵明

佛山科学技术学院学报(自然科学版) 2018年6期

赵 明

(安徽交通职业技术学院管理工程系,安徽合肥230001)

进入21世纪以来,经济全球化推动了各国经济的快速发展,与此同时也造成了二氧化碳等气体的大量排放,温室效应逐年加剧,空气、土壤和水等自然资源被严重污染,各国政府已开始认识到工业生产造成的碳排放问题,低碳经济也因此成为当前各国提倡的新型经济发展模式。

近年来,有关低碳的供应链合作与协调问题已成为供应链管理领域比较热门的研究方向之一,其中基于“碳税”、“碳限额”以及“碳限额与交易”等三种政策的供应链生产订货、定价以及减排是最主要的研究内容。

碳税政策作为被欧美发达国家普遍使用的减排手段之一,这方面的研究成果也比较丰富。例如文献[1]研究了消费者具有低碳偏好和政府开征碳税的供应链定价与减排问题,认为消费者低碳偏好有利于企业进一步加大减排,而碳税税率的提高也会进一步迫使制造商加大减排力度;文献[2]则研究了碳税政策下的随机库存控制问题;文献[3]研究了碳税税率对供应链企业决策的影响,研究结果认为,企业存在减排“拐点”,因此政府需要制定适宜的碳税值;文献[4]研究了碳税无返还、返还消费者、返还零售商以及共同征税等4种供应链碳税模式,比较了4种碳税模式的供应链决策;文献[5]研究了基于碳税的供应链碳减排技术投资协调问题,研究发现,存在最优减排率使得供应链成员的收益获得Pareto改进,而最优减排率与碳税成正相关关系。

累进碳税则是碳税政策的进一步升级,它强调根据企业实际减排效果,征收更多的碳税税率,即企业排放越多,碳税税率越高,这样迫使企业不得不采取减排措施,降低碳排放量。但从现有研究成果来看,基于累进碳税的供应链减排问题很少有学者研究。鉴于此,本文将研究政府在征收累进碳税时,供应链企业如何进行减排与定价的决策问题。

1 问题描述与符号说明

1.1 问题描述

本文研究由一个制造商和一个零售商组成的供应链系统,制造商将产品批发给零售商销售,制造商在生产过程中会产生碳排放,政府对制造商征收固定碳税或者累进碳税,以激励制造商进行生产减排;消费者对零售价格敏感,同时具有低碳偏好,即零售价格越低需求越大,碳减排率越高市场需求也越大。本文主要研究不同的碳税政策对供应链企业减排和定价的影响,着重分析累进碳税相对于固定碳税给制造商和零售商决策带来的变化,从而指导政府和供应链企业在不同碳税政策下的决策行为。

1.2 符号说明

零售商的决策变量是零售价格p,总利润为πr;制造商的决策变量是批发价格ω和减排率τ,单位产品的碳排放量为e,减排投资系数为β,总利润为πm;市场需求为D=a-p+ατ,其中常数a是市场规模,α是消费者的低碳偏好系数;政府规定的碳限额为E0,在累进碳税政策下,未超过碳限额E0时,每单位征收的碳税为t,而超过部分则每单位征收的碳税为t';供应链总利润记为πsc=πr+πm。

2 基于固定碳税的供应链减排定价模型

零售商的利润为销售收入与订货成本之差,制造商的利润为批发收入与碳税及减排成本之差,因此,零售商和制造商利润函数可分别表示为

在分散决策下,该问题是以制造商为供应链的领导者、零售商为跟随者的Stackelberg博弈问题,因此制造商先确定批发价ω和减排率τ,零售商再确定其零售价格。根据逆序归纳法求解,先由∂πr=0求∂p出零售价格关于制造商的批发价和减排率的反应函数为

将式(3)代入式(2)得

将式(5)代入式(3)得零售商的最优零售价格为

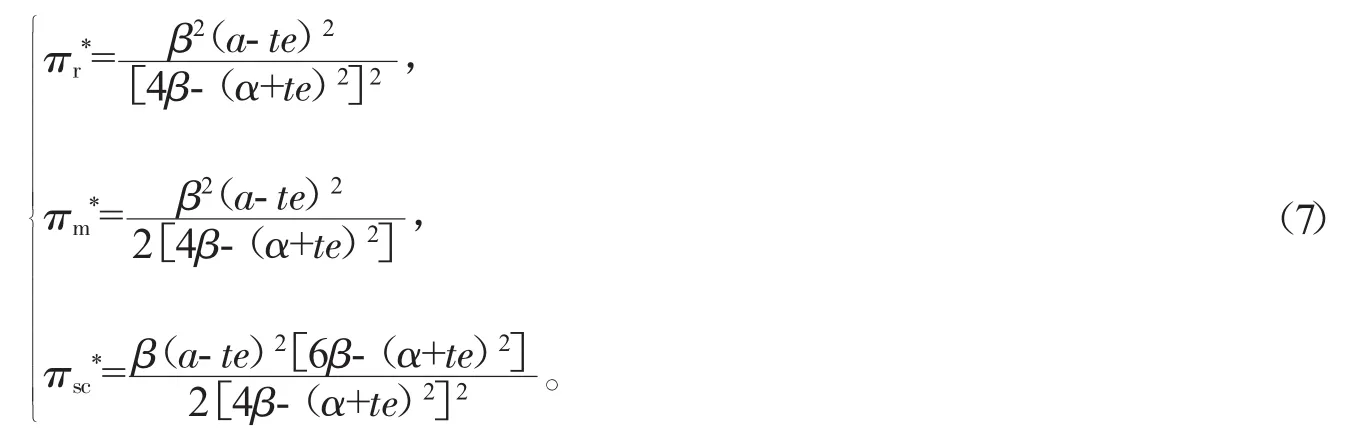

进一步可得零售商、制造商和供应链的最大利润分别为

此时,市场需求和总的碳排放量分别为

定理1减排率τ*是碳税税率t的增函数,也是消费者低碳偏好系数α的增函数。

定理1说明,政府征收碳税、消费者的低碳偏好都能够促进企业减排,且碳税越高,消费者越是偏好低碳产品,企业减排效果越好。

定理2批发价ω*、零售价p*和市场需求D*都是碳税税率t的增函数,而碳排放总量E*是碳税税率t的减函数。

定理2说明,碳税越高,企业定价也越高,但是由于消费者是低碳偏好的,因此市场需求反而增加了;同时,碳税越高,企业减排率也越高,总的碳排放量也降低了。所以碳税同时达到了刺激需求和降低排放的双重目的。

定理3制造商利润πm*、零售商利润πr*以及供应链利润πsc*都是碳税税率t的减函数。

定理3说明,虽然碳税有利于增加市场需求,但是减排投入导致供应链企业的利润下降了,因此对于企业来说,虽然社会效益提高了,但经济效益下降了,这就要求政府考虑对企业采取减排激励措施,比如提供减排补贴,鼓励企业积极减排,同时弥补企业的经济损失。

3 基于累进碳税的供应链减排定价模型

随着环境污染的进一步加剧,政府对企业的减排要求也越来越严厉,除了通过征收碳税来鼓励减排以外,政府还会给企业一个碳排放的限额,超过限额将提高碳税税率,从而鼓励企业进一步减排。本文假设:当其碳排放总量不超过给定的碳限额E0时,按照原来的单位税率t进行征税;对超过E0的部分,则按照单位税率t'征收碳税。此时,制造商的碳税成本分两种情况:当实际碳排放量E=e(1-τ)(ap+ατ)≤E0时,碳税成本为 te(1-τ)(a-p+ατ),当实际碳排放总量 E=e(1-τ)(a-p+ατ)>E0时,碳税成本为tE0+t'[e(1-τ)(a-p+ατ)-E0],从而可得制造商的利润函数为

零售商的利润函数仍为式(1)。

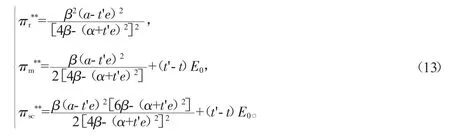

通过观察固定碳税和累进碳税下制造商的利润函数可知,对于政府事先给定的碳限额E0,当时,供应链企业仍然按照固定碳税税率政策进行减排和定价,即此时制造商的最优批发价ω**和最优减排率 τ**、零售商的最优零售价格 p**仍为式(5)和式(6),即,相应地,制造商、零售商和供应链的最大利润分别为。

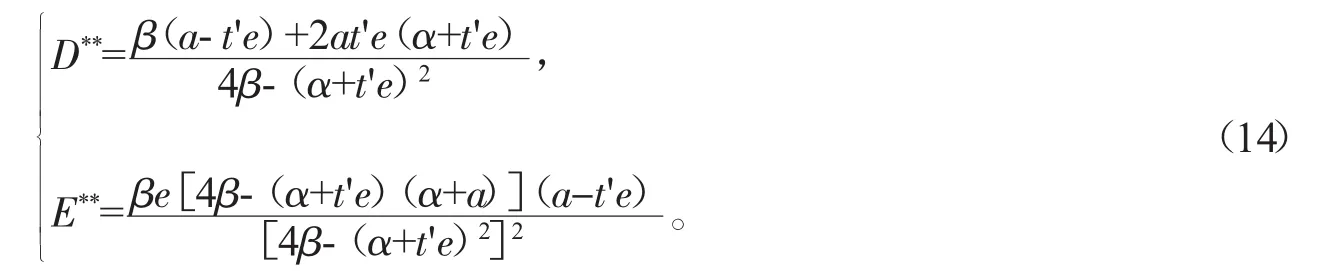

当E*>E0时,供应链企业将按照累进碳税政策进行减排和定价,比较两种碳税政策的利润表达式,容易求得制造商的最优批发价ω**和最优减排率τ**、零售商的最优零售价格p**分别为

制造商、零售商和供应链最大利润分别为

此时市场需求和碳排放总量分别为

口腔粘液腺囊肿是口腔的常见疾病,该病有多种治疗方法,我科自2015年01月—2015年12月以来,采用手术切除治疗及注射碘酊治疗两种方法,共治疗口腔粘液腺囊肿260例,对其临床疗效进行对比,现报告如下:

定理4说明,累进碳税进一步提高了减排率、供应链企业定价和市场需求,而碳排放总量进一步下降了。

定理5表明,累进碳税相对固定碳税,制造商的利润增加了,但是零售商和供应链的利润却下降了。这是因为:政府向制造商征收碳税,制造商提高了批发价,使得利润增加,而零售价格相对提高得较少,因此零售商利润有所下降,而零售商利润下降总额高于制造商利润增加总额,导致供应链整体利润也下降了。

定理6政府采取固定碳税或者累进碳税,取决于事先规定的碳限额E0。

由最优解的形式可以发现,碳税政策的选取与政府给定的碳限额E0有密切关系。当政府规定的碳限额E0比较小时,政府会采取更高的碳税税率,而碳限额E0较大时,政府将征收较小的碳税税率。因此,政府制定碳税政策之前,需要考虑不同企业的实际碳排放情况,以确定初始的碳排放限额。

4 数值分析

下面通过数值例子说明累进碳税政策对供应链企业决策的影响,为此我们用累进碳税与固定碳税的增量,来分析对供应链企业最优解的影响。

设 a=10 000,α=100,e=1,β=1 000 000,t=10,△t=t'-t表示累进碳税税率与固定碳税税率之差,它反映了累进碳税政策相比固定碳税政策的严厉程度,△t越大表示累进碳税政策越严厉,相应的各决策变量的增量分别记为,它们反映了两种碳税政策下最优决策的变化程度。这里取△t=0,1,2,…,10,依次分析其对供应链企业各决策变量的影响。

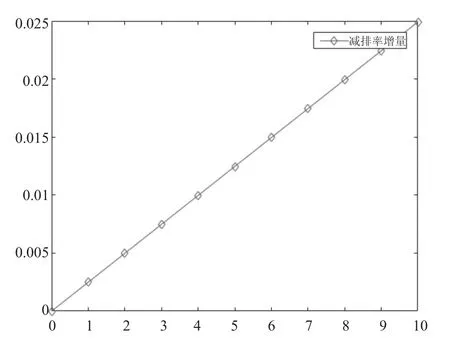

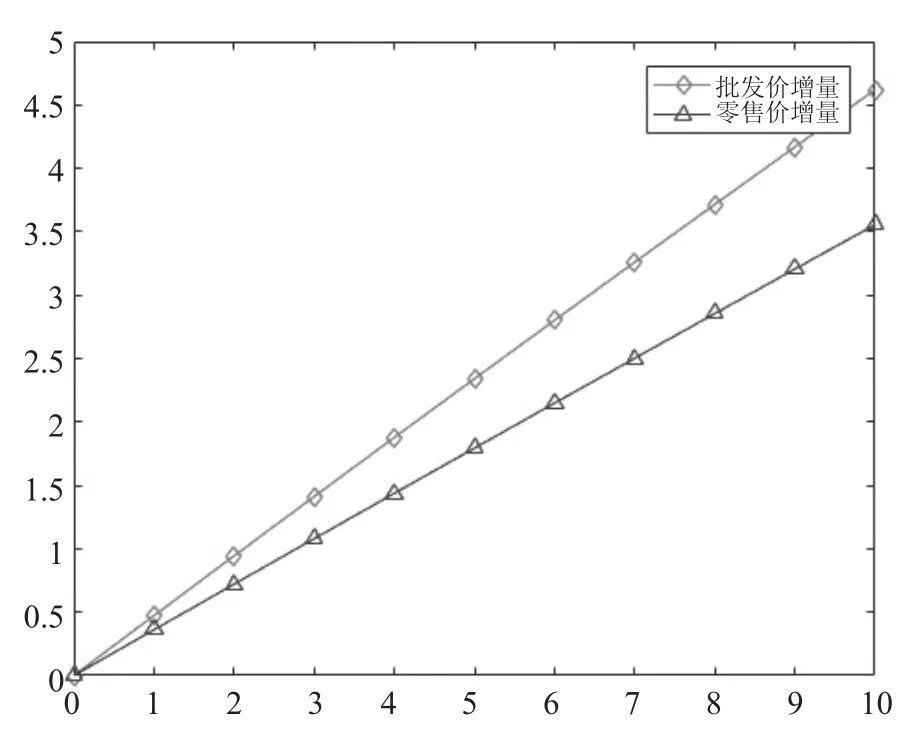

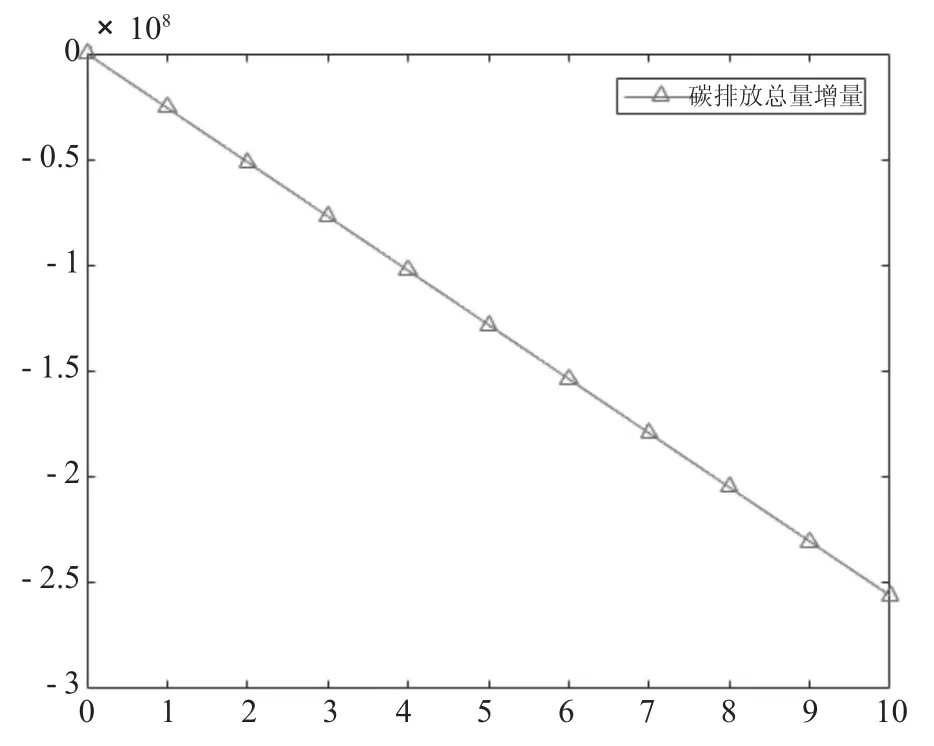

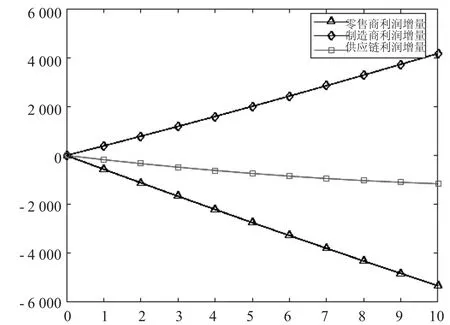

累进碳税对减排率、价格、市场需求、碳排放总量、利润的影响如图1~5所示。

图1 累进碳税对减排率的影响

图2 累进碳税对价格的影响

图3 累进碳税对市场需求的影响

图4 累进碳税对碳排放总量的影响

图3,4说明累进碳税政策越严厉,市场需求越高,而碳排放总量却越低,因此累进碳税政策越严厉,社会效益越好。

图5 累进碳税对利润的影响

图5表明,累进碳税增加了制造商的利润,但是零售商和供应链的利润却下降了。结合前面的分析发现,累进碳税政策虽然促进了制造商加大减排,但制造商把相关成本转嫁给了下游零售商和整个供应链,因此该政策对零售商和供应链是不利的,因此政府需要对零售商给予一定补贴,以改善零售商和供应链的整体效益。

5 基于政府补贴的供应链减排定价模型

假设政府采取直接给予零售商价格补贴的方式,此时零售商的利润函数变为

其中△p是单位产品的零售价格补贴额。

制造商的利润函数不变,解得累进碳税政策下的最优解为

将式(16)代入式(15)和式(2)可分别求得零售商、制造商以及供应链利润。

下面通过算例说明政府补贴确实可以改善供应链各方利润,同时还可以进一步提高企业的减排率。设△p=20,t'=15,其它参数沿用第4节提供的数据,分别解得政府提供补贴前后的各方利润和减排率,如表1所示。

表1 政府补贴前后的供应链各方利润和减排率变化

从表1可以发现,政府补贴后,供应链各方及供应链整体利润都得到了改善,而减排率却有所提高,因此,补贴政策同时实现了经济效益和社会效益的提高。

6 结论

本文研究了供应链企业在面对固定碳税和累进碳税两种碳税政策下的供应链定价与减排问题,研究结果表明:1)无论是固定碳税还是累进碳税,制造商的批发价和减排率、零售商的零售价都会随着碳税税率的提高而提高,并且累进碳税相比固定碳税,价格和减排率会进一步提高;2)由于消费者是低碳偏好的,随着减排率的提高,市场需求有所增加,而碳排放总量有所下降,因此累进碳税提高了一定的社会效益;3)在累进碳税政策下,制造商的利润有所提高,但是零售商和供应链的利润却有所下降,因此该政策需要政府对下游企业进行补贴,以改善供应链整体效益;4)政府规定的碳限额对政府征税决策有影响,当碳限额较小时,政府会对企业征收累进碳税,而碳限额较大时,则征收固定碳税;5)政府给予零售商价格补贴,可以改善供应链各方和供应链整体利润,也提高了减排率,从而同时提高了经济效益和社会效益。

猜你喜欢

河北环境工程学院学报(2021年1期)2021-03-19

考试与评价·高二版(2020年6期)2020-09-10

上海建材(2019年4期)2019-02-13

中国眼镜科技杂志(2017年13期)2017-08-16

中国化妆品(2017年12期)2017-06-27

天津造纸(2016年2期)2017-01-15

中国科技信息(2015年18期)2015-11-10

营销界(2015年25期)2015-08-21

项目管理技术(2015年1期)2015-02-06

中国航海(2014年1期)2014-05-09