关税保证保险“试水”

2019-01-04 02:50赵亮周翊编辑章蔓菁

中国外汇 2018年20期

文/赵亮 周翊 编辑/章蔓菁

关税保证保险是继保证金、银行保函等传统海关税款担保方式之后,海关首次引进的、以保险产品作为海关税款担保的革新尝试。

2018年8月底,海关总署发布关于在北京、天津、大连、上海、南京、宁波、青岛、广州、深圳和黄埔海关10个直属海关开展关税保证保险试点的通知,自2018年9月1日起,启动以《关税保证保险单》作为海关税款担保的试验。与此同时,三家参与试点的保险公司——中国人民财产保险股份有限公司、中国太平洋财产保险股份有限公司和中银保险有限公司,也随之陆续向有需求的外贸企业开出了相应的《关税保证保险单》。作为一种新型的海关税款担保方式,关税保证保险拥有诸多亮点,值得有相关需求的企业加以关注和研究。

关税保证保险的缘起

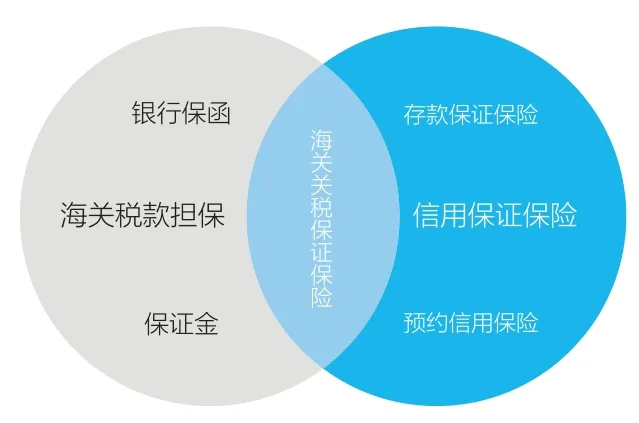

此次试点的关税保证保险,可以理解为“关税担保+保证保险”。从海关事务担保的角度看,关税保证保险是继保证金、银行保函等传统海关税款担保方式之后,海关首次引进的以保险产品作为海关税款担保的革新尝试(见图1);从保险产品的角度看,关税保证保险是在投保人(企业)不能履行关税缴纳义务或者其他海关事务保证行为时,由保险人(保险公司)向被保险人(海关)进行赔付,以确保国家税收利益不受损失的信用保证保险。关税保证保险是国内保险行业第一个以政府机关(海关)作为被保险人的信用保证保险产品。

图1 关税保证保险

关税保证保险的出现有其渊源。一直以来,各国在管理进出口活动的过程中始终面临着严密通关监管和促进贸易便利的双重目标。鉴于二者之间通常难以完美兼顾,为了平衡和协调二者的关系,各国在不断的实践中相继推出了一些制度措施,海关税款担保就是其中行之有效的措施之一。根据适用情形的不同,海关税款担保大致用于因以下两类原因,纳税义务人需要在纳税前先行提取货物的情况:一类是通关时进口货物因审价等因素导致涉及的税款尚未确定;另一类是通关时海关己经完成对税款的核定,但因各种原因当时不能缴纳或者可以暂时不缴纳税款的。长期以来,我国海关对上述情形采用的税款担保方式主要是保证金和银行保函两种形式。

随着海关通关便利化水平的不断提高,以及金融产品创新的日益活跃,近年来海关不断吸纳新型金融产品,创新税款担保形式,以减轻企业的财务负担,增强企业通关便利获得感。一方面,海关总署试点开展专业担保机构参与海关税款担保业务试点工作,推动海关税款担保方式拓展到可由专业担保公司提供;另一方面,随着通关模式迈向“全国海关通关一体化”,海关同步对汇总征税制度进行了优化,实现了“一份保函、全国通用”“一地备案、全国通行”“担保额度自动循环使用”等功能,省却了企业向多地海关提交保证金或银行保函的麻烦,极大提高了银行保函的利用效率。与此同时,各地海关纷纷尝试创新以银行保函为代表的海关税款担保方式,其中较为典型的方式是借助第三方为企业增信来获取银行保函。此外,还开始出现由集团财务公司等非银行金融机构出具的海关税收保函,进一步丰富了可供选择的税款担保方式。

不过,虽然海关对税款担保的方式进行了积极的拓展与创新,但就其本质而言,并没有脱离银行保函的形式,银行仍是海关税款担保的主要提供方,而专业担保公司、集团财务公司等提供的海关税款担保,则受众面较小,难以发挥普惠作用。

有鉴于此,在此次海关关税保证保险试点中,保险公司被首次增列为海关税款担保的提供方,成为区别于传统税款担保方式的实践创新。这一试点创新最直接的借鉴,来自美国的“进口关税保险”(Customs Bond)制度。在该制度下,保险的受益人为美国政府及美国海关,投保人则是为了商业目的进口价值超过2500美元商品,或进口受其他联邦机构限制的商品(如枪支或食品)到美国的进口商及其代理等。

根据美国海关的要求,所有进口商在清关之前都必须购买进口关税保险,即使清关的产品是免税的。进口关税保险可以在无法从进口商处收取税款时转而向保险/担保公司收取,从而可确保美国海关收到进口关税以及罚款等。美国的进口关税保险分为两种:(1)单次保险。其可再细分为两种:一种是为了担保进口安全申报需要而购买的保险(Importer Security Filing Bond,简称ISF Bond);另一种是适用于单票货物进口清关所购买的一次性交易保险(Single Transaction Bond,简称STB),进口商如购买,必须再另行购买ISF bond。(2)年度保险(Annual Bond)。该保险每年只需购买一次,可以供多票货物使用,同时担保进口安全申报和进口货物清关,因此进口商如果购买了年度保险,就不需要再购买单次保险,适用于一年内经常进口货物的进口商。此外,美国政府认可的提供进口关税保险的部门需要经过权威认证。根据美国政府发布的、于2018年7月1日起生效的清单来看,承接进口关税保险的机构一般为保险公司,像美商安达保险股份有限公司(ACE American Insurance Company)、美国国家互助保险公司(Nationwide Mutual Insurance Company)、利宝互助保险公司(Liberty Mutual Insurance Company)、伯克希尔·哈撒韦特种保险公司(Berkshire Hathaway Specialty Insurance Company)等,都在清单之上。

关税保证保险的优势

相较银行保函和税款保证金等传统的海关税款担保方式,试点的关税保证保险优势明显,且具有强烈的自身特色。

一是占用的资金成本更少。如果以银行保函作为海关税款担保的话,会受到企业在银行的授信等级、开具担保金额的数量及开证银行的层级等因素的影响,所花费的费用也会有所不同。一般情况下,银行会要求企业在银行有一定的现金流或者资金沉淀,并且会按照季度或者年度收取服务(手续)费、担保费等,占用资金成本较高。据部分参与关税保证保险试点的企业测算,假如进口货物需要交纳1000万元的关税保证金,按照银行保函的形式,企业需要承担5.5%的年化费率和2.5%的担保公司担保费率,合计成本约在8%,资金成本约为80万元;而如果采用关税保证保险担保,月保险费率约为2‰,对应的年度费率约为2.4%,资金成本约为24万元,相比银行保函方式可节省56万元。也就是说,企业可以节省约七成的资金成本。

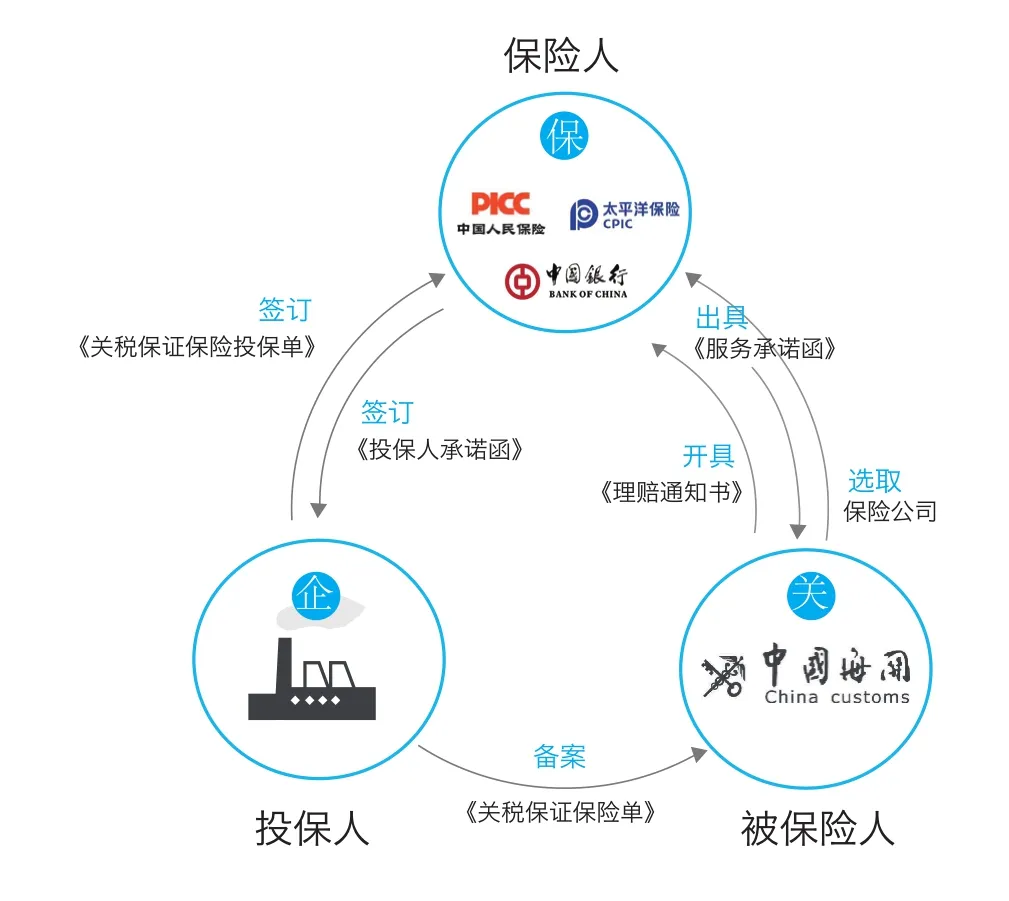

图2 关税保证保险的实务操作

二是不占用企业的授信额度。以银行保函作为海关税款担保的话,开具的保函会影响到企业的授信额度,掣肘企业资源的统筹和配置;而采用关税保证保险模式,则可以释放企业在银行的授信额度,将相应的资金应用到其他金融领域,如国际结算、开立信用证等。

三是惠及更广范围的企业。银行保函方式的受众群体以规模大、授信额度高的大型企业为主,对于民营、中小型的进出口企业来说,其授信额度往往较低,甚至没有授信。因此,对于后者而言,申请银行保函的门槛高、难度大,常常需要高额担保费用或提供高价值可变现的抵押物。而关税保证保险方式则降低了中小企业的信贷难度,可惠及更多、更广的企业。

四是办理手续简便快捷。采用传统的银行保函形式,金融机构需要对企业进行调研、评估,担保机构需要对企业评估、审计,整个流程往往以月计算。而在关税保证保险业务中,除了失信企业外,其他任何规模、类型的企业均可办理,且从保单业务的申请到开立保单,仅需一周左右的时间,大大提高了办事效率。此外,该试点还计划在未来实现申请、审批、赔付等全流程线上办理,届时,速度会更快,手续也会更简便。

五是海关税款的回收更加安全快捷。根据试点保险公司向银保监会申请和备案的《关税保证保险条款》的内容看,其对赔付时效性的承诺是,“对属于保险责任的,保险人应当在收到被保险人赔偿申请后五个工作日内,履行赔偿保险金义务,并支付至被保险人指定账户”。具体到操作过程中,保险公司将为该项业务开立专项理赔账户,并储备足额赔款准备金,以确保在收到被保险人的《理赔通知书》和《海关税款专用缴款书》后的五个工作日内,能将全额款项赔付到指定账户,使国家税收安全得到保障。

关税保证保险的实务操作

目前,试点阶段的关税保证保险作业流程可以分为四个阶段(各个阶段的参与方、操作流程以及所需材料如图2所示)。

一是选取阶段。该阶段的参与双方为海关与保险公司。由试点海关选取试点保险公司建立联系配合机制,并由保险公司向海关出具《服务承诺函》。该承诺函的内容主要包括:(1)非经海关同意,保险公司不得解除保险合同;(2)保险公司专人、优先、限时处理理赔;(3)保险公司在收到赔偿申请后5个工作日内须将全额款项赔付到位;(4)开立专项理赔账户,储备足额赔款准备金等。

二是投保阶段。该阶段的参与双方为投保企业与保险公司。纳税义务人向保险公司提交投保所需材料,主要包括:(1)投保人征信授权函;(2)投保人营业执照及法定代表人的身份证明等文件;(3)投保人近三年的审计报告,上一自然年度的缴纳关税证明文件等;(4)投保人外贸经营权备案登记材料等。经保险公司审查后,投保企业与海关认可的保险公司签署《关税保证保险单》和《投保人承诺函》;按照该保险合同约定的费率支付保险费,保险金额应不低于纳税义务人进出口货物的涉税金额。

三是应用阶段。在该阶段,投保企业、保险公司和海关三方均参与其中。保险公司或投保企业需要将《关税保证保险单》正本送至海关备案部门。海关对投保企业的《关税保证保险单》进行审核后,将比照现有银行保函的操作模式及要求,凭《关税保证保险单》进行备案、担保金额维护及后续管理,并办理海关税款担保业务。投保企业办理凭保放行手续的,可向征税地海关提交上述保单;征税地海关审核保单真实有效,且该批进出口货物所涉税款不高于保单保险金额后放行,同时收取保单正本,并在海关通关系统予以备案并办理保函核注。企业在缴款期限内缴纳税款;履行完纳税义务后,海关可应企业申请退还相应保单。

四是理赔阶段。该阶段的参与双方为海关与保险公司。一旦投保企业触发理赔事项,如企业未在海关规定期限内缴纳税款,则海关凭《关税保证保险单》连同开具的《理赔通知书》向保险公司发出理赔通知;保险公司须在无免责条件下履行赔偿义务,向海关支付相应税款及其滞纳金,同时保留向企业追偿其支付给海关的税款及其滞纳金的权利。

试点阶段的注意事项

关税保证保险虽然可使进口企业在海关税款担保方面获得更大的便利,但因为关税保证保险目前尚处于起步和探索阶段,因此企业也需要客观认识试点阶段在区域、机构以及产品品类等方面的特点。

一是适用关区及试点保险公司有限。当前只有环渤海的四个海关(北京、天津、大连、青岛)、长三角地区的三个海关(上海、南京、宁波)和珠三角地区的三个海关(广州、深圳、黄埔)参与试点,并且目前海关认可的可办理关税保证保险业务的保险公司也只有中国人民财产保险股份有限公司、中国太平洋财产保险股份有限公司和中银保险有限公司这三家。

二是保险产品品类有待今后进一步拓展。试点阶段一份保单只能担保一票报关单对应的税款,只能一次性使用,而不能滚动、循环使用。同时,在试点阶段,一份保单不能对一定担保期限内的海关税款提供总体担保,即不可用于“税收总担保”。后者目前只能采用保证金、银行保函等传统方式。未来关税保证保险的产品品类有待进一步拓宽,如增加“税款包月保险”“税款包年保险”“税收总担保”等品种,以不断扩展保单的作用范围,惠及更多的企业。

三是结合企业实际情况选择所适合的税款担保方式。关税保证保险为有担保业务需求的企业提供了一条新的选择途径,是对传统海关税款担保方式的有益扩充。但鉴于不同企业的财务状况以及银行融资渠道等方面的差异,在实际操作中,企业还是需要具体比较各种税款担保方式需要花费的综合成本,灵活选择,以达到效益的最大化。

四是保险公司的产品设计需关注风险防控。关税保证保险改革虽然有助于保险公司开辟新的业务领域,但不可忽视的是,保险费与赔付金之间的杠杆率较高,加上投保企业没有保证金或者抵押物作为反担保,因此要想确保新型海关税款担保能够平稳健康地运行,未来还需要保险公司在试点的过程中不断完善产品设计,加强风险防控能力。

猜你喜欢

销售与市场(营销版)(2022年1期)2022-11-13

中国外汇(2019年19期)2019-11-26

中国外汇(2019年17期)2019-11-16

中国外汇(2019年7期)2019-07-13

中国外汇(2019年6期)2019-07-13

中国外汇(2019年22期)2019-05-21

岷峨诗稿(2017年4期)2017-04-20

现代语文(2006年7期)2006-10-21

现代营销·经营版(2006年11期)2006-05-14