金融素养能提高农民住房财产权抵押贷款需求吗?

2019-02-04 16:07王童蒋尧王玉峰

金融发展研究 2019年12期

关键词:因子分析法

王童 蒋尧 王玉峰

摘 要:本文依据四川省和重庆市共计708个试点地与非试点地调查问卷的农户调研数据,阐释了金融素养影响农民农房抵押贷款需求的机理,然后通过对受不同程度的政策激励影响的地区分组,即试点地区和非试点地区,并利用Probit回归检验不同强度的政策激励对金融素养引致农房抵押贷款的参与意愿的变化,得到以下结论:第一,全样本中农户对于农房抵押贷款接受度为28%,其中试点地区农户接受度高于平均水平5%;第二,金融素养对于农民农房抵押贷款需求有显著的正向影响,并且该影响会因为有较强的政策激励而得到提高,同时发现农户分化、实际耕地面积、风险偏好等因素会显著影响农户的需求。在此基础上提出多方合作推进金融知识宣传等政策建议。

关键词:因子分析法;Probit回归;金融素养;政策激励;农房抵押贷款;工具变量法

中图分类号:F830 文献标识码:B 文章编号:1674-2265(2019)12-0040-07

DOI:10.19647/j.cnki.37-1462/f.2019.12.012

一、前言

随着农业经营的集约化、规模化和新型农业主体的日益发展,资金积累能力有限的农户对于生产和经营资金的需求日益旺盛,但是农村金融一直是金融体系的薄弱环节,农村金融资源外流十分严重,资金短缺已经成为制约农村经济社会发展的主要瓶颈之一。正规金融贷款的发展能满足农户的部分资金需求,从而显著降低贫困的广度与深度(Imai,2012),而农户缺少正规金融机构所要求的有效抵押物,这一制约条件成为农户融资难问题的重要原因。截至2016年末,中国农村住宅建筑面积总量达到383亿平方米。随着农房经济价值的逐渐提高,如何发挥农房的资产属性,“唤醒”这笔庞大可观的“沉睡”财富,便成为我国农村金融创新的重头戏。基于这一背景,国务院于2015年8月发布了《国务院关于开展农村承包土地的经营权和农民住房财产权抵押贷款试点的指导意见》,中国人民银行于2016年3月发布了《农民住房财产权抵押贷款试点暂行办法》(下文称《试点办法》),这两个文件的发布意味着农村住房财产权抵押贷款试点在全国大范围正式开始。

农房抵押贷款是指借款人以不转移占有的方式,将其合法所有的农房作为担保,向金融机构申请贷款。借款人到期不履行债务时,金融机构有权依法以该农房折价或者以拍卖、变卖该农房所得的价款优先受偿。截至2018年9月末,全国59个试点地区农房抵押贷款余额292亿元,同比增长48.9%,累计发放516亿元。截至2018年2月底,四川已累计发放农民住房财产权抵押贷款3.38亿元,贷款加权平均利率为6.67%,低于同期农村信用社各项贷款加权平均利率0.54个百分点。农房抵押融资虽然被认为是农户融资的重要选择手段,但是就试点实际情况来看并不是很乐观。农房抵押贷款存在着总体规模小、农户有效需求不足和强政策、低市场推动的“叫好不叫座”等问题。试点推广难的原因包括农户认知不足和对风险的厌恶、农房处置变现难等。农户普遍较保守,对于抵押贷款业务并不足够信任,特别是当抵押物为拥有保障效用的住房时。归根究底,如何提高农户这一需求方对于农房抵押贷款的接受度才是扩大农房抵押贷款影响力的关键问题。现有的文献多为个人和家庭特征、抵押利率及风险、农房特征等影响因素的研究,忽视了农户自身的金融素养对于抵押行为的选择、风险认知等的影响。2015年中国人民银行金融消费权益保护局组织的“消费者金融素养调查”发现,中国居民金融素养较低,同时城镇居民的金融素养明显高于农村居民。金融素养的缺乏可能会导致农村居民因为自身对抵押贷款开展内容和可得性的误解而放弃参与贷款,致使农户的有效需求受到抑制,阻碍新型金融业务在农村的有效推广。

鉴于此,本文拟就金融素养这一核心变量对农户参与农房抵押贷款的意愿影响进行深入探究。考虑到川渝地区试点的实际情况,将存在不同强度政策激励的地区进行对比研究,即将《试点办法》出台后被纳入农村住房财产权抵押贷款试点的地区与其他非试点地区进行对比分析,以检验不同的政策背景对金融素养引致农房抵押贷款的参与意愿的变化。

二、文献综述

普遍厌恶风险的农户(Ellis,1988)能否对农房抵押贷款有积极的响应?现有研究多发现农户对于住房抵押贷款的参与意愿是普遍偏低的,同时还具有较大的区域差距,地区发展不均衡①。何格(2016)、刘润秋和余超(2017)等通过建立logistic模型,多将影响因素分为农民个体特征、家庭禀赋、抵押物特征、农户认知等几个方面,发现贷款经历、住房离城区距离、受教育程度、利率等因素会显著影响农户参与农房抵押贷款的意愿。此外,还有学者基于农民分化与代际差异进行研究,发现职业分化越高的农户参与农房抵押贷款的意愿越强,更愿意将农房的保障效用转化为资产效用。同时代际差异也会显著影响农户的需求,新生代的农户因为较高的风险偏好和更开放的性格特征对于农房抵押贷款的接受度更高(刘炎周,2016;邹伟,2017)。

金融素养(Financial Literacy)的概念最早由Noctor(1992)提出,是指使用和管理资金以做出明智判断和有效决策的能力。国内外越来越多的学者关注金融素养对居民融资行为的影响,普遍认为金融素养是影响家庭金融行为的决定因素之一(Bernheim,2001;Lusardi和Mitchell,2014)。具有更高金融素養的信贷行为参与人会更大概率地选择更低成本的借贷方式,更偏向于正规金融借贷(Chatterjee,2013),并且会更小概率地发生信贷逾期的失信行为(Fedorova,2015;Henager,2015)。国内研究金融素养对居民金融行为影响的文献则相对有限,不仅城镇居民的金融素养会显著影响其正规信贷需求和信贷可得性(唐瑭,2017),对于农村居民来说,该结论也得到了印证(吴雨,2016)。同时农村居民相比城镇居民来说金融素养普遍偏低(张欢欢,2017),这一点是否会阻碍农房抵押贷款这一业务在农村地区的推行,还有待进一步研究。对于金融素养的测度内容,国外文献中多从通货膨胀、风险认知、存贷款利率等方面进行研究(Huston,2010;Lusardi,2015)。国内尹志超(2014)等学者选取通胀理解、投资风险认知和利率计算等三个方面对金融素养进行测度。

通过文献梳理可知,国内学者针对农房抵押贷款的制度构建和农户参与意愿等都做了大量研究,但已有研究还存在部分不足:一是缺乏对农房抵押贷款需求的深层次影响因素的探索,比如金融素养这一重要因素。二是试点地和非试点地在开展积极性、开展经验和已有成果等方面存在较大的差距,已有研究忽视了政策基础不同的地区之间存在的差别研究。鉴于此,本文在探究金融素养这一核心变量对贷款需求影响的同时,检验不同强度的政策激励对金融素养引致农房抵押贷款的需求意愿的变化,不仅可以从需求主体的微观视角探究农房抵押贷款需求的形成机制,还可以对政策环境不同的地区进行对比研究,从而为农房抵押贷款业务的推广提供更充分的建议。

三、理论分析和假说提出

由于农房抵押贷款业务的推广,假设供给方金融机构不会因为受到法律法规等限制而产生慎贷行为,所以农户在农房抵押贷款中的意愿主要取决于他们自身对于融资的需求、融资方式的选择、参与能力等因素。如图1所示,首先,根据已有研究发现金融素养更高的农户会更加偏向正规金融机构的借贷方式,因为金融素养较高的农户对不同融资方式的贷款成本、预期收益和可得性会做更好的预判和比较,所以可能会更加倾向于选择放弃非正规信贷而选择农房抵押贷款等正规信贷业务。其次,Lusardi(2015)等发现随着金融素养水平的提升,会显著提高个体对金融产品及其风险的认知,从而提高其风险偏好,所以金融素养更高的农户可能有更高的风险偏好。最后,金融素养更高的农户在进行决策时所耗费的信息搜集成本会更低,而且可增加其资本收益率,提高经营收入和还款能力,从而得到更高的资本收益率(Dohmen等,2010)。更低的贷款成本、更好的信用,均有助于提升农户的信贷参与能力。所以,金融素养可以通过提高农户的正规信贷需求、风险偏好、参与能力三个方面来共同影响农户的需求。由此,本文提出假说1:

H1:金融素养对农民农房抵押贷款需求有正向影响。

图1:金融素养对农房抵押贷款的影响路径

虽然农房抵押贷款业务于2018年初逐渐开始全面推广,但是曾经的非试点地区与试点地区在政策支持、银行积极性、农户认知等方面都存在不同。试点地区在当地政府的宣传和敦促下,不仅农户对于农房抵押贷款的了解加深,金融机构也有着更大的供给积极性。虽然非试点地区也会在试点期间部分开展农房抵押贷款,并且会在推广后广泛开展,但是两种地区的开展经验和已有的成果是有一定差距的。同时,由于试点地区开展进程较非试点地更快,农房抵押贷款的案例更多,可为农户的决策提供更充分更易得的信息,而非试点地区的参考案例则较少。所以,在有更强的政策激励时,农户的参与意愿可能会更高,金融素养对农民农房抵押贷款需求的影响也会存在差异。由此,本文提出假说2:

H2:金融素养对农民农房抵押贷款需求的正向影响会因为较强的政策激励而得到提高。

四、实证研究设计

(一)数据与样本情况

本部分数据来源于2017年7—8月对四川省和重庆市的农户开展的实地调研。综合考虑地区之间与同区域之间的经济发展情况以及区域分布的差异,调研区域为四川省成都市郫都区和泸州市泸县、重庆市江津区和开县这四个开展农房抵押贷款地区的县(区),以及四川省宜宾市江安县、四川省绵阳市安州区和重庆市永川区这三个非试点地区。采用分层抽样与随机抽样结合的调查方式,每个县随机选取3—4个乡镇,每个镇随机选取2—3个村,每个村随机选取8—18户农户,采用入户访谈的问卷调查形式。本次共发放问卷730份,剔除数据缺失、内容矛盾等无效问卷后,有效回收问卷共计708份。

被调查农户基本情况:试点地区与非试点地区的样本数量比例为43.08%和56.92%。从样本的个体特征来看,男女比例为72.03%和27.97%。受访者的平均年龄为52岁,其中40—60岁的受访者占总样本的54.09%。受教育程度在小学及以下、初中、初中以上的比例分别是26.84%、55.65%和17.51%。就家庭特征而言,家庭总人口均值为4.16人,2015年和2016年家庭人均纯收入为5.74万元,家庭中有亲朋好友就职于银行以及信用社的样本比例为4.24%。

(二)变量选取及描述性统计

1. 因变量:农房抵押贷款需求。在入户调研过程中首先询问受访者“是否会考虑参加农房抵押贷款”,若回答“会考虑”,则认为其有参与农房抵押贷款的需求;若回答“不考虑”,则认为其没有参与农房抵押贷款的需求。而有明确表示考虑参加农房抵押贷款的农户仅占样本数的28%,由此可见农户的需求度并不是很高,相较于其他多个文献中同省市的农户对参与农地抵押贷款的需求,低了3—7个百分点。可能对于农户来说,住房的保障作用以及价值是高于农地的,在进行抵押物选择时会先考虑农地,所以农户的态度会相对保守一些。

2. 核心自变量:金融素养。根据Lusardi(2014)对金融素养评测指标的处理方法,区别判断在答题中回答“不知道”和回答錯误的两种情况,回答“不知道”的农户的金融素养会比回答错误的农户更差一些,因为回答“不知道”的农户可能连“通货膨胀”“复利”等名词的基本含义都没有理解到,所以在评测农户的金融素养时设置3—4个答案,且对每一个测评题目设置两个哑变量。第一个哑变量是农户能否回答出来,如果回答为“不知道”赋值为0,能回答出来赋值为1。第二个哑变量才是农户能否回答正确,回答正确赋值为1,回答错误赋值为0。根据经济合作与发展组织(OECD)发布的PISA评测体系,从复利计算、通货膨胀、风险与回报这三个使用最广泛的评测方向设置题目。笔者考虑到此次研究是针对农村信贷问题,从而加入了信用这一评测问题。题项的KMO值为0.614,该样本适合因子分析这个方法。通过对10个哑变量进行因子分析,在提取特征根大于1的公共因子后,5个因子累计方差贡献率为88.20%,以方差贡献率比重计算权重,最终得到农户的金融素养。

农户金融素养的测评题目:(1)假设您在银行存了100元,存款年利率为2%,其间账户内没有支取,请问两年到期后账户可以取出多少钱?选项为:不知道、小于或等于104、大于104。(2)假设您的储蓄账户中每年存款利率为1%,通货膨胀为每年3%,请问1年之后您的账户中存款能够买到的东西与现在相比如何?选项为:不知道、变多了、一样多、变少了。(3)一般情况下,回报越高的投资,风险也就越大,您是否同意这个说法?选项为:不知道、不同意、同意。(4)您觉得是否购买一只股票基金的风险比买一只公司股票的风险更小?选项为:不知道、是、否。(5)假设您在A银行的信贷活动中产生了逾期未还的记录,而后在申请B银行贷款时同样的抵押物遇到了更多的审核与更高的利率,您是否认同银行做法?选项为:不知道、不认同、认同。

3. 控制变量。本文通过设置性别、年龄、是否有打工经历、受教育程度、风险偏好这5个变量来反映受访农户个体特征。打工经历与较好的受教育程度可能会使农户对金融业务有着更开放的态度,风险偏好一定程度上决定了农户对于有一定风险的信贷服务的态度。通过家庭总人口、实际耕地面积、家庭年均纯收入、农户分化、参保水平、有无亲友就职于银行或农信社这6个变量来反映家庭特征,其中人口数越多的家庭可能在生活资金上有更大的需求,参保水平可能会减少农户对于参与农房抵押贷款的风险抗拒,而拥有实际耕地面积越大的农户所需要的生产成本是更大的,并且生产规模的大小会直接决定农户的收入预期,所以对于参与农房抵押贷款的需求可能会产生影响;通过房屋面积、宅基地处理权、离金融机构的距离这3个变量来反映农房特征,处理权与离金融机构的距离直接决定了农户参与农房抵押贷款的阻力。最后通过决策受官方宣传影响来反映农户的决策环境,官方宣传主要指媒体、地方政府、银行等机构对于农房抵押贷款的宣传与正面报道。各个变量的定义、赋值及描述性统计如表1所示。

(三)实证模型设定

假定[Y*i]是一个二元因变量,表示农户是否存在参与农房抵押贷款的需求,其选择结果仅有两种,分别为“有”和“没有”。基于被解释变量是一个虚拟变量,以及研究目的是分析金融素养对农户需求的影响,所以本文采用Probit模型进行二元回归分析,具体的模型形式为:

[Y*i=αFLi+βXi+εi] (1)

如果[Y*i>0],则[Y*i=1],否则[Y*i=0]。

(1)式中,[i]表示农户个体;[Y*i]是被解释变量,表示农户参与农房抵押贷款的需求;[FLi]表示农户[i]的金融素养水平;[α]表示核心自变量的待估系数;[Xi]表示影响农房抵押贷款需求的控制变量;[β]为控制变量的待估系数;[εi]为随机误差项。

(四)实证结果与分析

1. 问卷信度分析。本文采用信度指数(Cronbachs[α])指标来衡量问卷数据的可靠性,通过对数据的信度分析后得到Cronbachs [α]的系数值为0.781,因此本文问卷数据信度较好。

2. 全样本回归结果分析。金融素养对全样本的农户农房抵押贷款需求的估计结果如表2所示。金融素养与全样本农户农房抵押贷款需求在1%的水平上显著正相关,边际效应为正的0.151。此结果与假说1的结果是一致的,表明金融素养高的农户将更大可能地产生农房抵押贷款需求。金融素养更高的农户对风险有着更加充分的认知以及更高的风险接受度,在决策时耗费更少的信息成本,在信贷参与能力上也较金融素养较低的农户高一些,所以金融素养与农房抵押贷款需求呈显著正相关的关系。由此,假设1得证。

就其他控制变量的模型估计结果来看,个体特征变量中年龄在10%的水平上有显著的负向影响,这一结果与惠献波(2017)的研究结果一致,说明年龄越大的农户面对农房抵押贷款这项新型金融业务时有着更加保守的态度,农房对于年龄较大的农户来说最重要的可能是养老功能,而且年龄较大的农户在家庭供养上的责任会更小一些,所以对于贷款有着更小的需求;受教育程度越高的农户对农房抵押贷款的接受度显著更高,这一结论与何格等(2017)得出的结论一致;风险偏好在1%水平上呈显著的正向影响,说明风险偏好越高的农户有着更高的贷款意愿。

就家庭特征而言,家庭年均纯收入和农户分化分别在5%和1%的水平上呈显著的正向影响。年收入高的家庭可能分为两种情况:第一种是以务农收入为主的养殖大户,养殖大户在日常生产活动中较一般的农户有着更高的资金需求;第二种是以外出务工收入为主的农户,这部分农户也就是分化程度较高的农户,由于长期在外进行非农生产导致了农房情感纽带以及保障效用的减弱,分化水平较高的农户将会有更大可能性倾向于将农房的保障效用转化为资产效用,从而提高其农房抵押贷款的参与意愿,这一结论与刘炎周(2016)和邹伟(2017)的研究结果一致。实际耕地面积在5%的水平上呈显著的正向影响,说明拥有较大实际耕地面积的农户可能会因为较大的资金需求以及更高的预期收入而更倾向于参与农房抵押贷款。是否有亲友就职于银行或农信社这一变量在1%的水平上呈显著的正向影响,说明有亲友在金融机构就职这一条件可以提高农户的可得性预期。

就农房特征和決策环境而言,离金融机构的距离在5%的水平上呈显著的正向影响,这一变量会在一定程度上影响农户在进行信贷活动时所遇到的阻力大小。而决策受官方影响在1%的水平上呈显著的正向影响,说明官方宣传渠道会给农户带来更多的有效信息和参与信贷的信心及信任感。

3. 分样本回归结果分析。在分样本的回归中,金融素养在1%的水平上对农户参与农房抵押贷款的需求产生显著的正向影响。而强政策激励样本的边际效应为0.185,大于弱政策激励样本的边际效应0.149,说明金融素养对农民农房抵押贷款需求的正向影响因为受到较强的政策激励影响而得到提高。假说2得以成立。

从其他控制变量的回归结果来看,年龄、参保水平这两个变量在强政策激励样本回归中呈正向显著影响,而在弱政策激励样本中对农户需求的影响并不显著。其他变量在分样本回归中基本与全样本回归结果保持了同方向显著影响,只有实际耕地面积在强政策激励样本的回归中影响不显著。

4. 内生性检驗。考虑到可能存在内生性的问题,在农户了解农房抵押贷款相关信息的过程中,金融素养的水平有可能会随之提高,所以可能存在反向的因果关系。为此需要引入一个工具变量来解决内生偏误的问题。根据问卷中实际所得到的结果,将受访者上学期间是否接受过金融或经济学课程这一问题作为金融素养的工具变量进行两阶段估计,结果如表3所示。

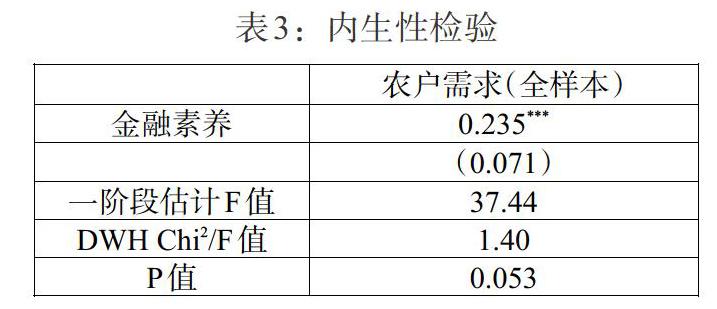

表3:内生性检验

[ 农户需求(全样本) 金融素养 0.235*** (0.071) 一阶段估计F值 37.44 DWH Chi2/F值 1.40 P值 0.053 ]

结果显示,回归中存在内生性问题。表3中给出了两阶段工具变量估计中的一阶段F值37.44,根据F值大于10%偏误下的临界值为16.38来判断,不存在弱工具变量问题。因此,将农户对农房抵押贷款的了解程度作为金融素养的工具变量是合适的。

通过对金融素养的重新估计,发现该变量在1%的水平上呈现显著的正向影响,即金融素养对于提高农民农房抵押贷款需求有着显著的正向影响。

5. 稳健性检验。由于重庆地区的样本数量占到了样本总数的70%,考虑到回归结果的稳健性检验问题,本文将479份重庆地区的样本筛选出来重新进行了Probit回归,在全样本和分组回归中均通过了1%水平上的显著性检验,而强政策激励样本的边际效应依然大于存在弱政策激励样本的边际效应,上述结论依然成立,说明回归结果是比较稳健的。

五、结论与政策建议

(一)研究结论

本文利用四川省与重庆市农房抵押贷款试点地区与非试点地区的农户调研数据,以农户的微观视角作为切入点,对调研地区农房抵押贷款业务的开展情况进行了实证研究。首先通过对受不同程度的政策激励影响的地区分组,即对试点地和非试点地的区分,利用Probit模型对全样本和分组样本进行回归,研究了金融素养对农民农房抵押贷款意愿的影响,检验了金融素养对不同政策环境下的农民农房抵押贷款意愿的作用机制,并得到以下结论:

1. 从整体来看,农户对于农房抵押贷款的响应并没有预期的积极,农户对待农村新型金融业务的态度相对比较保守,其参与意愿还有待进一步提升。

2. 金融素养对于农民农房抵押贷款需求有显著的正向影响,并且该影响会因为存在较强的政策激励而得到提高。在有试点经验的地区,金融素养引致农房抵押贷款的参与意愿更强,而该影响在无试点经验的地区就弱一些。

(二)政策建议

根据以上研究结论,为了促进农户抵押贷款业务发展,本文提出以下政策建议:

1. 通过多种途径积极提高农民金融素养。人民银行、金融机构可与地方政府合作开展针对农村地区的金融知识培训,不仅可以推进抵押贷款这一业务的推广,而且会成为农村金融改革和发展的良好基础。农户的受教育程度普遍不高,金融素质也参差不齐,所以应该在充分调研之后选择合适且高效的普及方式以及内容,提高金融知识普及的针对性和效率。

2. 地方政府与金融机构要立足于地区的现实情况,学习推行试点效果较好地区的经验,进而高效地推进农房抵押贷款业务。通过对农房抵押贷款的宣传和普及来营造较好的决策环境,从贷款期限、利率等贷款内容着手为农户提供更优惠更具竞争力的融资方式。

注:

①西南地区以四川省和重庆市为例,其中截止到2018年2月,四川省累计发放农房抵押贷款3.38亿元。截至2017年3月末,重庆3个农房抵押贷款试点区县发放余额达11.36亿元,贵州广西等经济水平相对较低的省份的开展规模则更小,而温州市2008年时在农房抵押贷款中的贷款余额已经达到了76.7亿元(金瓯,2012)。

参考文献:

[1]Imai K S,Gaiha R,Thapa G. 2012. Micro Finance and Poverty-A Macro Perspective[J]. World Development,40(8).

[2]Ellis. 1988. Peasant Economics,Cambridge:Cambridge University Press[M],1988.

[3]Noctor M,Stoney S. 1992. Financial Literacy:A Discussion of Concepts and Competences of Financial Literacy and Opportunities for Its Introduction into Young Peoples Learning[J].National Foundation for Education Research,(12).

[4]Bernheim B D,Garrett D M,Maki D M. 2001. The Long-term Effects of High School Financial Curriculum Mandates[J].Journal of Public Economics,80(3).

[5]Lusardi A,Mitchell O S. 2014. The Economic Importance of Financial Literacy:Theory and Evidence[J].Journal of Economic Literature,52(1).

[6]Chatterjee,S. 2013. Borrowing Decisions of Credit Constrained Consumers and The Role of Financial Literacy[J]. Economics Bulletin,33(1).

[7]Fedorova E A,Nekhaenko V,Dovzhenko S E. 2015. Impact of Financial Literacy of The Population of the Russian Federation on Behavior on Financial Market: Empirical Evaluation[J].Studies on Russian Economic Development,26(4).

[8]Henager R,Mauldin T. 2015. Financial Literacy: The Relationship to Saving Behavior in Low-to Moderate-income Households[J].Family And Consumer Sciences Research Journal,44(1).

[9]Huston,S. J. 2010. Measuring Financial Literacy[J].Journal of Consumer Affairs,44(2).

[10]Lusardi,A. 2015. The Economic Importance of Risk Literacy[J].Italian Economic Journal,1(1).

[11]Dohmen,T.,A. Falk,D. 2010. Huffman,U. Sunde. Are Risk Aversion and Impatience Related to Cognitive Ability[J].American Economic Review,100(3).

[12]唐瑭,臧敦剛.金融知识、正规信贷可得性与信贷需求——基于CHFS微观数据的实证分析[J].金融发展研究,2017,(8).

[13]吴雨,宋全云,尹志超.农户正规信贷获得和信贷渠道偏好分析——基于金融知识水平和受教育水平视角的解释[J].中国农村经济,2016,(5).

[14]张欢欢,熊学萍.农村居民金融素养测评与影响因素研究——基于湖北、河南两省的调查数据[J].中国农村观察,2017,(3).

[15]尹志超,宋全云,吴雨.金融知识、投资经验与家庭资产选择[J].经济研究,2014,(4).

[16]何格,张绍阳,陈明红. 农户住房财产权抵押意愿影响因素——以成都市温江区为例[J].农村经济,2016,(3).

[17]刘润秋,余超. 农户住房财产权抵押融资意愿影响因素研究——基于区域发展差异的实证分析[J].政治经济学报,2017,(1).

[18]刘炎周,王芳,郭艳,宋得浪. 农民分化、代际差异与农房抵押贷款接受度[J].中国农村经济,2016,(9).

[19]邹伟,徐博,王子坤. 农户分化对宅基地使用权抵押融资意愿的影响——基于江苏省1532个样本数据[J].农村经济,2017,(8).

[20]惠献波. 农户参与农村宅基地使用权抵押贷款意愿及其影响因素分析[J]. 现代经济探讨,2017,(5).

Can Financial Literacy Improve the Demand for Farmers' Housing Mortgage Loans?

——Based on the Empirical Study of Policy Incentive Perspective

Wang Tong1/Jiang Yao2/Wang Yufeng1

(1.School of Economics,Sichuan Agricultural University,Sichuan Chengdu 611130;2.School of Management,Sichuan Agricultural University,Sichuan Chengdu 611130)

Abstract:Based on the survey data of 708 pilot and non-pilot farms in Sichuan Province and Chongqing City, this paper explains the mechanism of financial literacy affecting farmers' housing mortgage loans. Grouping the investigated areas by different levels of incentives,this paper uses Probit regression model to test the different intensity of the policy incentives for financial literacy caused by the change in the willingness to participate in rural mortgage loans. Based on those above,the results are as follows: first,the rural housing acceptability rate is 28 percent among all of the samples,and the pilot peasant household acceptability is 5 percent higher than the average level; second,financial literacy has a significant positive influence on farmer' housing mortgage loan demand,and the influence will be enhanced by strong policy incentives. At the same time,this paper finds that farmer differentiation,actual arable land area,risk preference and other factors significantly affect the demands of farmers. On this basis,the article puts forward policy recommendations such as multi-party cooperation to promote financial knowledge dissemination.

Key Words:factor analysis,Probit regression model,financial literacy,policy incentive,rural housing mortgage loan,instrumental variable method

猜你喜欢

旅游世界·旅游发展研究(2016年6期)2017-01-17

居业(2016年9期)2016-12-26

中国经贸(2016年20期)2016-12-20

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年38期)2016-11-15

商(2016年28期)2016-10-27

中国市场(2016年34期)2016-10-15

商(2016年24期)2016-07-20

商(2016年21期)2016-07-06