自由贸易港背景下企业融资约束问题研究——以海南省本土上市公司为例

2019-02-10 06:35

福建质量管理 2019年24期

(海南大学管理学院 海南 海口 570228)

一、引言

2018年4月13日,习近平总书记在纪念海南建省办特区30周年的大会上发表重要讲话,并向全世界郑重宣布“党中央决定支持海南全岛建设自由贸易试验区,支持海南逐步探索、稳步推进中国特色自由贸易港建设,分步骤、分阶段建立自由贸易港政策和制度体系。”这一重大决策不仅吸引了全世界的目光,更将海南推向了新时代改革开放的最前沿。海南本土企业迎来了蓬勃发展的新时代,因而研究海南企业过去的发展历程,对未来针对地的促进海南营商环境改善具有重要借鉴意义。

资金作为企业生存的血液对任何企业都至关重要,企业的发展壮大首先都要有资金的支持。然而,随着企业不断的扩张与壮大,日常经营活动所需资金也必然日益增多,内部资金的有限性容易造成资金短缺,而外部融资就成了这一问题的解决途径。企业外部融资需求能否得到满足,一方面是由企业本身的信用条件和资质决定,另一方面也受企业外部金融环境的制约。海南本土企业成长于经济特区,又支撑着特区经济的发展,也是未来建设“中国特色自由贸易港”的中坚力量。因此,研究海南本土企业面临的融资约束问题对于“中国特色自由贸易港”的建设具有不可或缺的重要意义,更为未来促进大批海南企业的成长提供经验借鉴。

海南金融生态环境相对于我国发达板块有所欠缺,投资银行、信托、股权基金等金融市场参与者也相对较少,而金融生态环境的优化有利于缓解企业融资约束[1]。与我国大部分地区(除一线或者新一线城市外)一样,海南大多数企业也只能将目光投向商业银行贷款。尽管海南金融生态环境并不发达,而数目不多的本土大中型企业的资金需求能否得到有效满足还是一个未知数。与此同时,海南建设“中国特色自由贸易港”的步伐刚刚开始,因此探究海南本土企业融资约束情况具有高度紧迫感。

由于公开资料的限制,我们通过辖区属性选取了在A股上市的海南本土企业,通过分析海南企业公开的财务数据,构建融资约束模型,来衡量海南企业的融资约束度。经过一系列分析我们发现:海南企业的融资约束度和融资成本都高于全国平均水平。可见制约海南企业发展的因素中,融资约束问题不容忽视。而在进一步探究中,我们发现海南公司内部控制水平整体处于较低水平,而较低的内部控制水平,更容易造成融资约束。

二、分析与验证

(一)海南本土企业整体实力不强

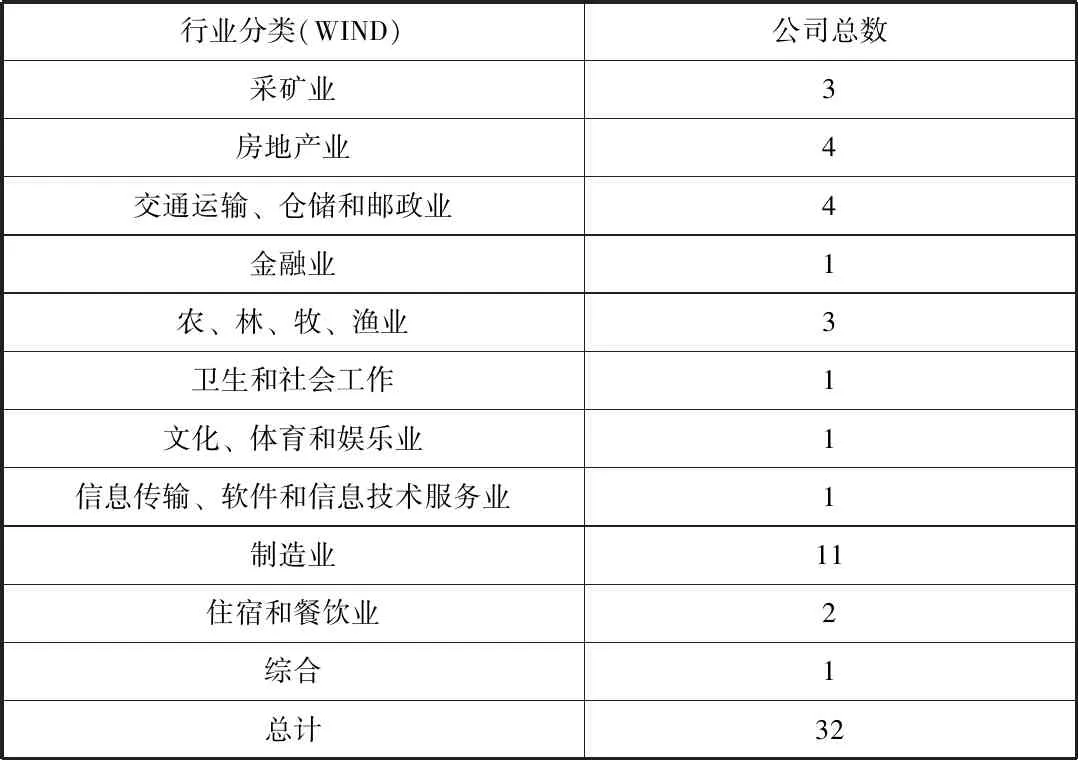

截止到2018年年底海南上市公司中仅有30多家,仅占沪深A股上市公司总数的1%左右。海南本土企业的主要业务位于海南省内或者华南地区,能够在业务上布局全国的公司屈指可数。表1是根据WIND数据库整理得出的海南企业整体概况,但剔除了个别数据缺失企业。

表1 海南企业行业分类统计

注:数据来源WIND数据库,下同

从上表可以看出,海南企业处于制造业、房地产业和采矿业的数量较多,其中制造业企业占上市企业总数的34.38%。而根据中商产业研究院的数据,海南省2018年GDP中第二产业生产总值仅占23.00%左右,这一数据的全国总体水平是40.65%。因此可以说明,尽管海南制造业上市公司最多,但并没有贡献出应有的水平,与全国总体水平还有较大差距。

制造业往往能衡量一个国家或者地区的经济实力,以上分析可以看出,海南上市公司较少,数量最多的制造业企业发展贡献率也远低于全国平均水平。综上可知,海南企业无论从数量上还是发展质量上都与全国先进地区有较大差距。

(二)海南金融实力与企业融资约束

1.海南金融实力薄弱

2018年新财富尝试从31个省市区公开发布的经济数据出发,选取了宏观经济实力、金融业发展程度、金融机构实力、融资能力、地区资本化程度、民间资本活跃度六个维度,根据其下的16个二级指标,测算出中国31个省市区的金融实力,其中海南排在第30位。因而可见,海南金融实力远低于全国大部分地区。海南本土企业数量不多,那么总体的资金需求也会相对较少,而海南落后的金融实力能否满足这些需求仍待进一步分析和验证。

2.海南上市公司融资约束度较高

我们参考魏志华等(2014)以及徐思等(2019)的模型[2、3],利用经营性净现金流量、现金股利、现金持有、资产负债率以及Tobin’s Q等变量构建KZ指数,计算出2013年-2018年海南辖区上市公司(视为海南本土企业)和全A股上市公司的KZ指数用以衡量公司的融资约束度,KZ指数越大说明融资约束度越高。表2列示了KZ指数的计算结果。

表2 海南企业融资约束(KZ)与全国平均水平的比较

全国平均KZ指数的计算结果与徐思等(2019)的结果基本一致[3]。从上表可以看出,2013年-2018年期间,海南企业面临的融资约束绝大多数年份都高于全国平均水平。

(三)海南本土企业融资成本高

企业实际融资成本是指企业实际使用贷款时支付的利息费用,本文用实际利息率(利息支出/负债总计)来衡量。较高的融资成本意味着企业使用借款必须支付高昂的使用费,较高的利息费用反过来又会对企业偿债能力产生消极影响,从而加大企业的融资约束度,使其难以继续获得外部融资。表3列示了海南上市公司历年平均实际利息率与全国平均水平的比较。

表3 海南企业平均实际利息率与全国平均水平的比较

从上表可以看出,2013-2018年期间海南上市公司平均实际利息率均高于全国平均水平,并且差距有加大的趋势。海南上市公司作为海南众多企业中的佼佼者面临着较高的融资成本,我们有理由相信其他中小型企业面临的融资成本可能会更高。

(四)海南企业融资约束较高的成因

1.金融市场环境与本土企业资金需求不匹配

从上文可知,海南本土企业数量不多,并且发展质量和经济贡献也不高。另外,海南金融市场环境和实力处于全国末尾的事实也毋庸置疑。理论上,海南企业的融资需求应该和全国其他大部分地区一样可以基本得到满足,但事实上却有着较高融资约束度和较高融资成本。这可能是因为国有商业银行作为海南企业外部融资的绝对参与者受自身业绩压力的影响会在选择放款对象时考虑多种违约风险,再加上其在金融市场的竞争地位不是一般地方银行能与之比拟的,因而,国有商业银行议价能力较强,这样就加大了海南省内本土企业的融资约束度,提高了企业实际融资成本。

2.海南企业内部控制水平相对较低

海南企业所承受的高融资约束和外部金融环境密不可分,但低下的内部控制水平也会使得企业面临更强的融资约束[3、4]。那海南企业的融资约束仅仅是由外部环境造成,还是内外部环境综合的结果呢?表4是参考迪博内部控制与风险管理数据库,计算的平均内部控制指数。

表4 海南企业内部控制指数与全国平均水平的比较

注:数据来源于迪博数据库

上表中可以明显看出,2013-2018年间海南上市公司的内部控制水平均低于全国平均水平,而较低的内部控制水平会使得企业面临严重的融资约束。因此,海南企业的融资约束不仅仅是由外部金融环境造成的,而与其自身的内部管理更是密不可分。

三、结论与建议

海南本土企业融资约束问题是内外部环境综合作用的结果。海南要想改善企业面临的融资约束,适应未来建设海南自由贸易岛的需要,就必须从两方面着手:一方面,海南要加快金融实力建设和金融环境治理,增强企业融资市场的竞争度,提高海南企业的融资议价能力;另一方面,海南企业内部管理和控制水平应得到加强,提升企业管理水平和资金利用效率。

猜你喜欢

数学年刊A辑(中文版)(2020年1期)2020-05-19

中国财政年鉴(2019年0期)2019-08-31

小学生作文(中高年级适用)(2018年4期)2018-05-14

南方周末(2018-05-03)2018-05-03

音乐天地(音乐创作版)(2017年10期)2018-01-25

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

公民与法治(2016年8期)2016-05-17

中国财政年鉴(2015年00期)2015-09-14