我国创业板市场研究:CFO变更与内部控制质量关系实证研究

2019-02-10 06:35

福建质量管理 2019年24期

(北京大学经济学院 北京 100871)

一、引言与研究假设

近几年来,我国上市公司高管变更的流动性越来越高。国内学者陶国飞(2006)认为财务总监在企业内部控制中缺乏独立性的表现,包括高管对于制度建设的不重视、财务总监决策权及话语权削弱、人事权缺乏等[1]。Wang Ya-Fang、Huang Yu-Ting(2013)在美国上市公司2004年11月至2005年12月年度数据基础上,对CFO变更和内部控制缺陷之间的关联性进行实证研究,认为CFO更换是一个缺乏内部控制重要的信号。

在本文研究中,CFO变更作为一个向外传递信息的信号,有可能是企业存在负面信息的一个信号。综合以上综述与理论,本文认为,CFO变更是企业内部控制质量存在缺陷的一个重要信号,我们提出本文的核心假设:

H1:内部控制质量与CFO变更之间存在负相关关系。

二、研究设计

(一)模型设定与变量设计

1.内部控制质量模型及其变量设计

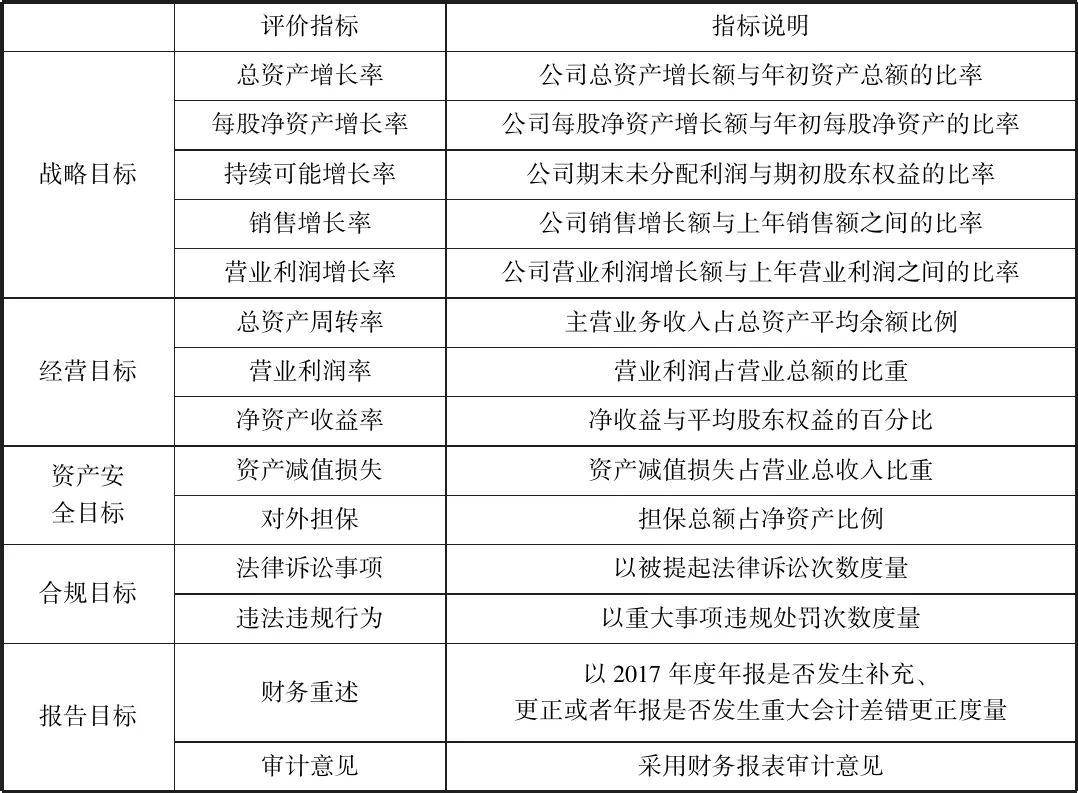

本文借鉴中国上市公司内部控制指数研究课题组(2011)及方红星等(2013)建立中国上市公司内部控制指数体系,以内部控制五个子目标(战略目标、经营目标、资产安全目标、合规目标、报告目标)为基础,构架一个能够反映上市公司内部控制质量(ICSCORE)的指标体系(见表1)。

表1 内部控制指标体系

本文在对负向指标进行正向化的基础上,利用SPSS软件对调整后指标体系数据进行主成分分析,其中KOM值大于0.6,说明该指标体系数据适合做主成分分析。根据主成分方差分析的结果,我们最后选择8个有代表作用的公因子计量内部控制质量综合得分,8个公因子累计方差贡献率达到86.298%,大于85%,说明公因子能够很好度量内部控制质量。根据主成分分析结果,内部控制质量计算表达式如下:

ICSCORE=27.159%*F1+14.071%*F2+10.432%*F3+8.067%*F4+7.861%*F5+7.317%*F6+6.290%*F7+5.102%*F8

根据上述表达式,ICSCORE值越大,则内部控制质量越高。

2.假设检验模型设定及其变量设计

本文借鉴Wang Ya-Fang、Huang Yu-Ting(2013)所构建的财务总监变更与内部控制质量关系模型,构建了以下Logistic回归研究模型,以检验研究对象CFO变更是否与内部控制缺陷相关。研究模型如下:

TURN=α0+α1ICW+α2ROA+α3CEOTURN+α4SIZE+α5BIGN+α6BOARD+α7IBOARD+εi,t

有关研究变量的具体说明见表2。

表2 研究变量说明

注:十大会计事务所名单根据中国注册会计师协会2017年发布的《2016年会计师事务所综合评价前百家信息》

三、实证结果与分析

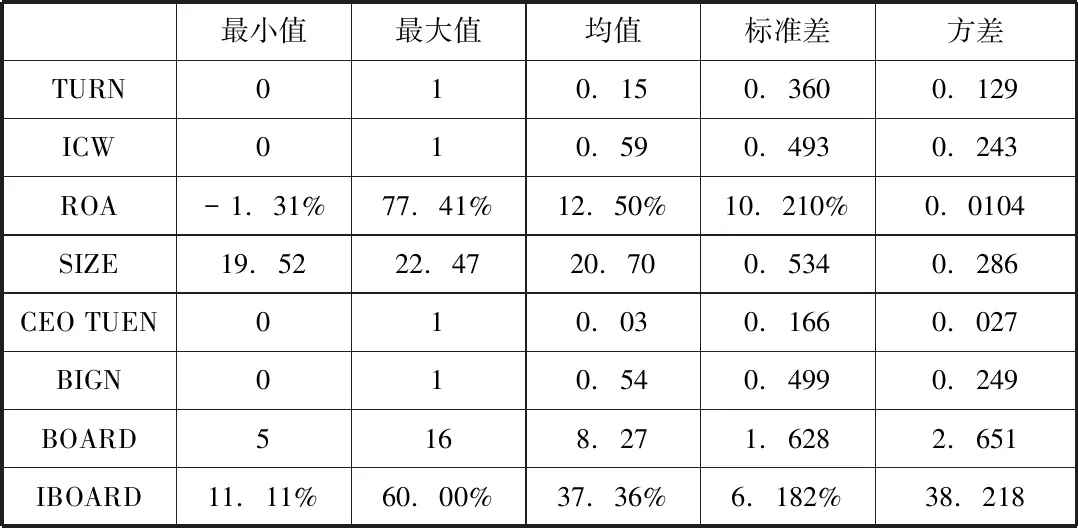

(一)影响性因素描述性统计

从表3可以看出创业板个别上市公司业绩差别悬殊,业绩最差的ROA为-1.31%,而业绩最好的ROA为77.41%。从规模上看,SIZE平均值为20.70,标准差为0.534,可以看出,创业板上市公司规模相对比较集中于均值之间,原因是创业板上市的企业主要是新兴中小企业,规模上相对都较小,规模上并不存在较大的差异。CEO变更方面,CEOTURN均值为0.03,我们将CEOTUEN进行独立样本T检验,检验其与0之间的差异,发现其均值与0没有显著差异(Sig.值为0.001),可以看出创业板上市公司CEO任职相对比较稳定。证监会2001年在独立董事占比上做了硬性规定,规定上市公司独立董事至少占董事会成员的三分之一,IBOARD均值为37.36%,我们将IBOARD进行独立样本T检验,检验其与三分之一之间的差异,独立董事的占比并没有明显高于33.3%(Sig.值为0.000),这也可能是企业与政策博弈的结果。

表3 全样本特征描述性统计

表4对变更样本以及控制样本在解释变量和控制变量方面的差异,从T检验的角度反映各变量之间均值是否存在显著的差异。从表中,我们可以看出CFO发生变更的公司与CFO未发生变更的公司在ICW、ROA方面存在显著的差异。控制样本的ICW在5%水平上显著低于变更样本,也就意味着发生CFO变更的企业,内部控制存在缺陷的可能性越大,这支持本文核心假设H1。控制样本的ROA在5%水平上显著高于变更样本,可以看出,上一年公司业绩会对企业CFO变更造成影响,表现为前期业绩越差的企业,发生CFO变更的可能性越高。从表中我们也可以看出两类公司在CEOTURN、IBOARD方面并没有太大的差异,均值T检验的P值均在0.7以上,远大于0.05,两类公司在CEO变更以及独立董事占比方面都非常接近。

表4 变更样本与控制样本特征比较

注:**表示在5%水平上的显著性

(二)相关性分析

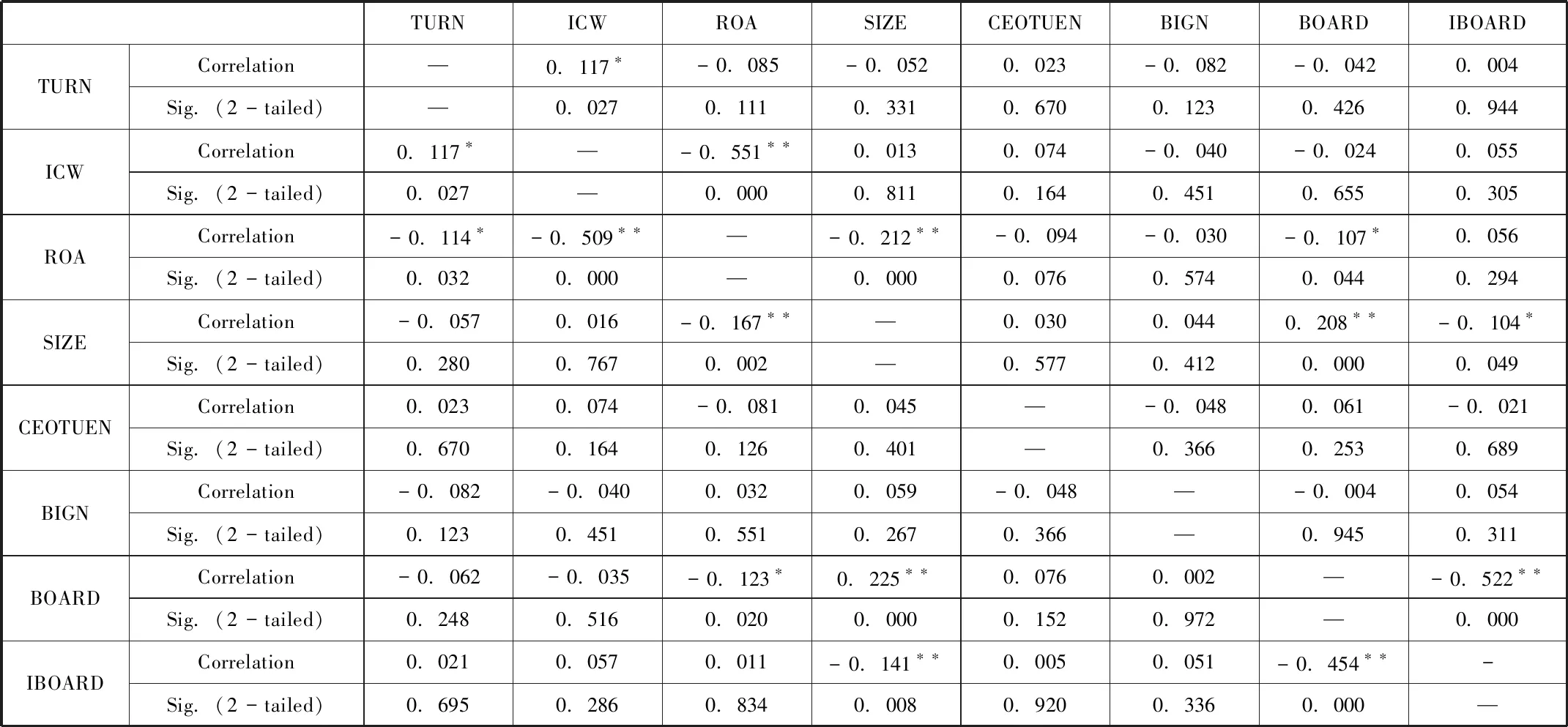

表5 相关性矩阵

注:1.对角线左下方为Pearson相关系数,对角线右上方为Spearman非参数相关系数;2.*表示在注:*表示5%水平上显著相关,**表示在1%水平上显著(双尾检验)

从表5相关系数结果表明,TURN与ICW在5%水平上呈显著正相关(0.117),这意味着内部控制质量越高的企业,发生CFO变更概率越低,反之则反,支持本文核心假设H1。从表中,我们也可以看出,TURN与ROA在5%水平上呈显著负相关(-0.114),表明上一年公司业绩差的企业,发生CFO变更的概率越高。从表5我们也可以看出,大多数变量之间彼此不显着相关。

表6 多重共线性检验

注:Dependent Variable:TURN

我们通过多重共线性检验,估计所有解析变量以及控制变量的方差膨胀因素(VIF),来检验可能存在的多重共线性。从表6可以看出,所有方差膨胀因素没有一个大于1.5,平均方差膨胀因素(VIF)等于1.218,表明在我们的研究中变量之间不存在多重共线性。

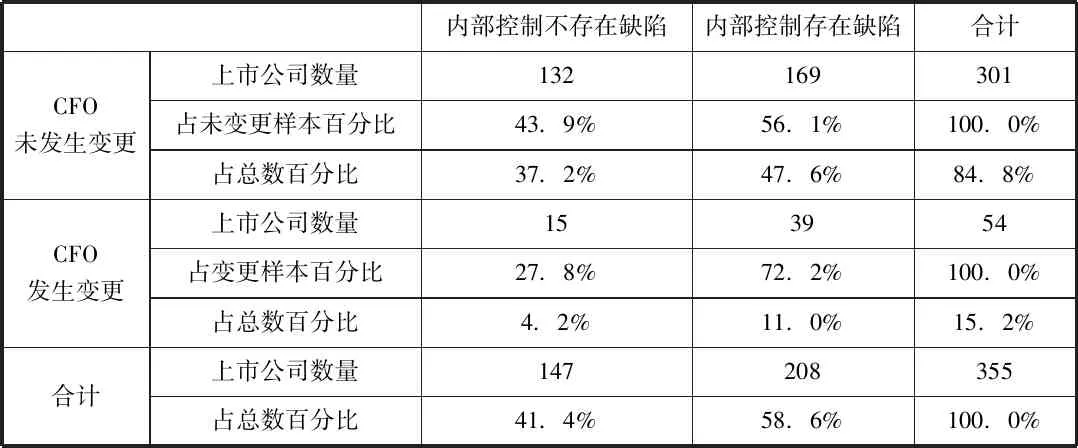

表7 内部控制质量和CFO变更的明细数据表

表7呈现内部控制质量情况和CFO变更的明细数据,我们对内部控制质量情况与CFO变更关系进行进一步的分析。从表中可以看出,CFO发生变更样本中,CFO变更比例最高的存在于内部控制存在缺陷子样本中,占样本总数的72.2%,与内部控制不存在缺陷子样本(27.8%)相差比较悬殊,再对比控制样本,我们可以看出内部控制存在缺陷的公司CFO变更的概率较高,进一步说明CFO变更与内部控制质量成反比。

(三)Logistic回归分析结果

在变更样本与控制样本特征比较以及相关性检验分析中,我们发现CEOTURN和IBOARD对于CFO变更的影响并不大,所以我们不把CEOTURN以及IBOARD作为控制变量纳入假设检验模型中,调整我们在研究设计中初步建立的Logistic回归模型为:

TURN=α0+α1ICW+α2ROA+α3SIZE+α5BIGN+α6BOARD+εi,t

表8 回归模型Hosmer-Lemeshow检验

Logistic回归分析过程中,我们利用Hosmer-Lemeshow检验判别模型拟合程度,取显著性水平为0.05,如表3-6结果显示,模型的卡方值Chi-square为4.138,自由度数目df为8,Sig.值为0.844。通过计算我们得出卡方的临界值为15.507,由于Hosmer-Lemeshow检验的卡方值4.138<15.507且Sig.值0.844>0.05,所以Hosmer-Lemeshow检验通过,说明模型的拟合优度较高。

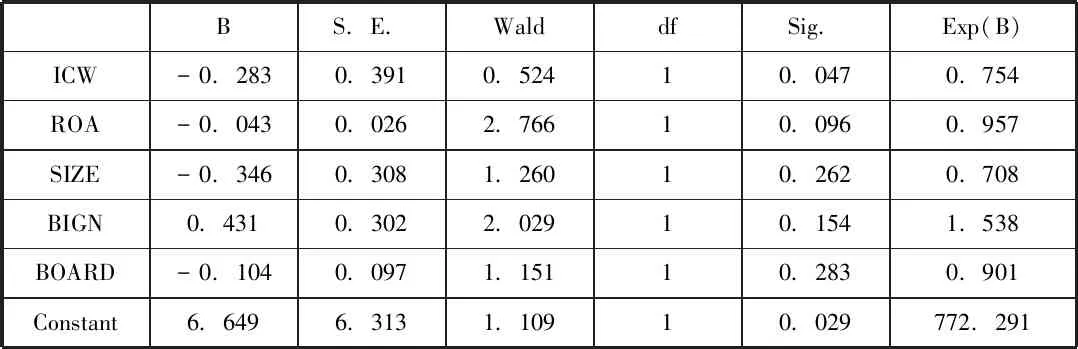

表9 内部控制质量与CFO变更Logistic回归结果

从表9可以看出,主要测试变量内部控制质量(ICW)的系数为-0.283,Sig.值即P值等于0.047,小于0.05,这也证明了公司内部控制质量越高,CFO发生变更的可能性越小,而且,这种相关性具有统计的显著性,支持本文核心假设H1。在控制变量中,上一年度公司业绩(ROA)与CFO变更在1%的水平上呈现显著的负相关的关系,与已有的研究结论一致,也就是上一年度公司业绩差的企业,发生CFO变更的可能性越大。会计师事务所规模与CFO变更在20%的水平上呈现正相关关系,也即会计师事务所规模越小,CFO变更的可能性越大,当然这两者之间的关系并没有那么强。

四、结论与不足

本文的研究目的在于探讨创业板上市公司内部控制质量与CFO变更之间的关系,通过研究对比2017年创业板CFO发生变更以及CFO未发生变更的上市公司的不同特征,以及对应的变更样本与控制样本的内部控制质量如何,为这两者之间的关系提供实证证据,从而也说明CFO在于企业内部控制之过程中的重要作用。经过研究,得出结论如下:

1.创业板上市公司内部控制质量与CFO变更之间存在显著的负相关关系,同样也可以得出,CFO变更是企业内部控制存在缺陷的一个重要信号。

2.CFO稳定性为企业内部控制的有效性的重要内容。

本文研究的主要不足:1.内部控制和CFO变更的数据只在创业板上市公司中进行采样,可能存在样本量不足的问题;2.本文并未将CFO变更为正常变更及非正常变更两种情况进行分析,可能是研究结论存在偏差。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

中学生数理化·高一版(2021年2期)2021-03-19

河北理科教学研究(2020年2期)2020-09-11

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

知识经济·中国直销(2018年8期)2018-08-23

数学学习与研究(2017年3期)2017-03-09

中国老区建设(2016年1期)2016-02-28

浙江理工大学学报(自然科学版)(2015年5期)2015-03-01

新高考·高二数学(2014年7期)2014-09-18