财政压力对地方政府环境治理行为的影响

2019-02-10 06:35

福建质量管理 2019年24期

(东南大学 江苏 南京 210000)

一、引言

随着我国经济水平的发展和人民生活质量的提升,无论在国家发展的战略层面还是民生层面都对生态环境的优化提出了进一步的要求。中央政府对于环境治理给出了高度的重视,但是地方政府的治理效果一直差强人意,这背后的原因与地方政府的环境治理行为不足有关,与其采取治理行为的动机也有关。

分税制改革对我国之后的许多重大问题产生了深刻的影响。一方面,分税制改革后有力地推动了地方经济的发展(张晏,龚六堂,2005)。另一方面,分税制下地方政府事权大而财权小,对地方政府而言财权的扩大无疑是急需的。(王叙果等,2012)。这种模式下地方政府的财政压力成为了常态。

财政压力下的地方政府在处理地方事务时,都会面对一个共同的困境:如何利用有限的财政解决问题?一方面,地方政府预算内财政远远不能满足地方政府发展经济的需要。为了缓解财政压力,地方政府可能宽容非环境友好型企业,只为了扩大税基以抵消被上移的税收(席鹏辉,2017)。而另一方面,“晋升锦标赛”体制下的政府官员更关注有利于自身升迁的指标(周黎安2007)。冉冉(2013)在田野调查中发现,地方官员普遍认为发展经济、维持稳定这些在某种程度上可以对官员考核“一票否决”的“硬指标”与环境保护之间有着冲突。基于上述理论分析,本文提出第一个经验性假设:

假设1:财政压力对于地方政府在环境治理上的物质性投入有负面影响。事实上,随着国家对于环境保护的重视程度越来越高,地方官员对于治理环境有了更加积极的意愿,官员晋升考核体系的改善也一定程度上使得环境治理成效好的地方官员获得了更高的晋升可能(Siqi Zheng等,2014)。但是环境治理效果的显现有一定的时间滞后性,对于想要晋升的官员的吸引力没有经济建设的程度高。考虑到地方官员对于环境治理的“暧昧”态度,故本文认为出台地方法规是地方官员平衡对环境治理的关切和巨大财政压力的重要选择。基于以上对于地方政府在环境治理方面存在“动嘴不动手”倾向,本文提出如下假设:

假设2:财政压力对地方政府新颁布关于环境污染治理的法律法规有正向影响。

假设3:重污染产业结构对财政压力和地方政府的环境治理行为有调节作用。

二、变量定义与模型设定

(一)模型设计

本文采用面板模型研究财政压力和地方政府环境治理行为之间的关系,并在其中加入财

政压力与地方重污染产业结构的交互项。本文构建模型如下:其中i表示城市,t表示年份。

governit=α0+α1preit+β1pGDPit+β2popit+β3fdiit+β4rdit+β5eduit+β6openit+β7DRit+εit(1)

governit=α0+α1preit+β1pGDPit+β2popit+β3fdiit+β4rdit+β5eduit+β6openit+β7DRit+δstrucit+ηpreit×strucit+εit(2)

(二)变量定义

1.被解释变量:本文主要参考郑思齐等(2013)的研究,将地方政府的环境治理行为分为环境治理投资水平和关于治理环境污染的地方法规规章数,分别代表政府在物质和精神上对环境治理的重视。

2.解释变量:财政压力是学术界经常研究的问题,但是关于财政压力的衡量没有统一的标准。考虑到中央转移支付有着明显的“冲刷”作用,将地方之间原本有差异的财政压力抹平,因此本文参考学术界的常用做法(袁洁,王业斌2016),构建财政压力=本年支出合计/本年收入合计,用以代表地方政府在自负盈亏状态下的财政压力。

3.控制变量:为了使分析更加合理贴近现实,本文采用以下变量作为控制变量。其中经济因素包括:

人均国内生产总值(pGDP)、外商投资企业投资总额(fdi)和对外开放水平(open)。社会因素包括:人口(pop)、研发投入水平(rd)、教育水平(edu)和地方抚养比(DR)。

4.调节变量:考虑到每个地区的产业结构差异会导致每个地区不同的环境污染水平,从一定程度上将一个地区的产业结构代表了环境污染的现实状况,进而可能影响财政压力与地方政府的环境治理行为,故本文引入重污染产业结构(struc)作为调节变量。依据《上市公司环保核查行业分类管理名录》,选择采矿业等17个行业作为重污染行业。

三、实证分析

(一)数据来源及统计特征

本文选取2005-2016年中国30个省级行政区(考虑数据可得性,除去西藏)的面板数据进行分析。数据分别来源于《中国财政年鉴》、《中国环境年鉴》、北大法宝网站、各个省份的统计年鉴、《中国教育统计年鉴》和《中国统计年鉴》。本文均采用stata 14软件进行相关的数据处理和模型检验。

(二)面板模型结果分析

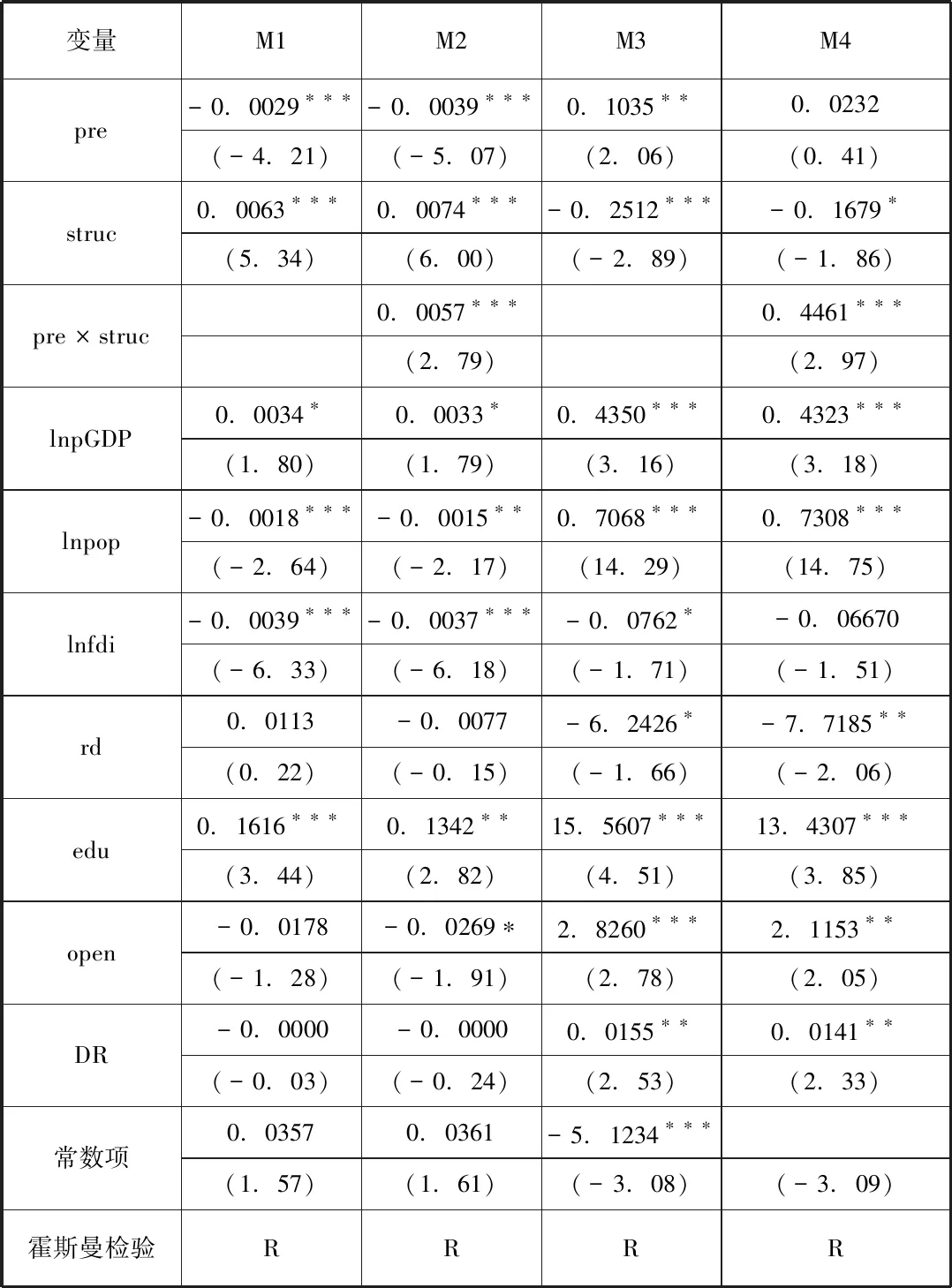

表格1显示了面板回归结果,根据Hausman检验的结果,所有结果均采用固定效应。

由模型的主效应M1可知,地方政府财政压力的系数显著为负。说明地方政府的环境治理行为在资金投入方面确实受到财政压力的影响,压力越大,治理投资额越低。假设1得到了验证。由M3可知,地方政府财政压力对环境治理相关的地方法规规章累计数有显著正向影响,且财政压力每增加1单位,地方政府通过“精神”关注环境的倾向就上升10%。假设2得到了验证。两种政府治理环境的行为对财政压力做出了完全相反的反应模式:地方政府最终表现出的“动口不动手”的环境治理行为,说明在治理环境时地方财政的确是影响环境治理的重要条件,于是“不花钱”的通过法规表达对环境的关注获得了地方的青睐。

表1 财政压力对环境治理投资水平的影响

(三)交互项模型结果分析

基于以上面板分析结果,本文对两个模型都分别加入财政压力和重污染产业结构的交叉项(pre×struc),以考察产业结构的调节作用。需要注意的是,在构造交互项之前要先对两个变量进行去中心化处理,目的是为了避免共线性。引入交互项后分别得到M2、M4。

在以环境治理投资水平为被解释变量的模型中,交互项系数为正并在1%的水平下显著,这说明当财政压力一定时,重污染产业结构更高的地区由于污染现实会迫使地方政府有更高的环境治理投资水平。

在以累计地方法规规章数为被解释变量的模型中,交互项系数为正并在1%的水平下显著。这说明财政压力对地方法规规章累积数的影响会随着重污染产业结构值的上升而上升。这些地区因为产业结构这样的污染现实本来就更为关注环境治理,在强大的财政压力下金钱的投资也许难以满足现实需求,于是就更加倾向于通过地方法规规章来规范地方环境污染行为,给予精神上的支持。

四、研究结论与政策建议

目前我国的环境状况还难以满足公众日益提高的需求。地方政府作为治理环境中的重要主体,在巨大的财政压力下是否还可以“尽心尽力”治理环境以及地方治理环境的动机成为了一个值得探讨的问题。本文基于2005-2016年30个省的省级面板数据,并加入交互项,实证研究了财政压力和地方政府环境治理行为之间的关系,并得到以下结论:第一、地方政府的环境治理行为在财政压力下有着显著“动口不动手”的倾向,具体来说就是在财政压力下,地方政府更愿意通过颁布相关的法规规章以表示对环境的关注度,而不愿意直接“真金白银”的投入财政进行治理。第二、重污染产业结构对财政压力与地方政府环境治理行为的关系有着显著的调节作用。在对环境治理投资水平的调节中,重污染产业比重高的地区的投资随着财政压力的提升有着轻微的上升。在对关注度的调节中,重污染产业发达的地区随着财政压力的上升更加偏好于通过法规手段来规范相关的环境治理事务。第三、为了进一步改善我国地方政府的环境治理行为,本文认为可以考虑以下几个方面。首先,根据央地政府的事权财权统一原则,合理划分财政收入。进一步明确央地政府之间的职责划分。其次,进一步加强环境保护的法律地位,提高政府治理行为透明度。最后,促进社会相关团体组织的发展,提高大众参与度。

猜你喜欢

绿色中国(2019年13期)2019-11-26

幽默大师(2018年12期)2018-12-06

中国环境监察(2018年10期)2018-11-14

幽默大师(2018年11期)2018-10-27

幽默大师(2018年3期)2018-10-27

消费导刊(2018年10期)2018-08-20

中国环境监察(2017年3期)2017-05-14

统计与决策(2017年2期)2017-03-20

湖南行政学院学报(2016年2期)2016-12-01

项目管理技术(2016年9期)2016-05-17