预缴增值税财税处理

2019-02-10 03:57王丽莉

现代企业文化·理论版 2019年33期

关键词:增值税

王丽莉

中图分类号:F812.42 文献标识:A 文章编号:1674-1145(2019)11-135-01

摘 要 根据财税〔2016〕22号文件来看,增值税预缴业务大致有三种情形,而本文将根据相关法律法规,就企业预缴增值税的财税处理办法进行具体分析,以为相关企业在处理具体事宜时提供一些有益的参考。

关键词 增值税 预缴 财税处理

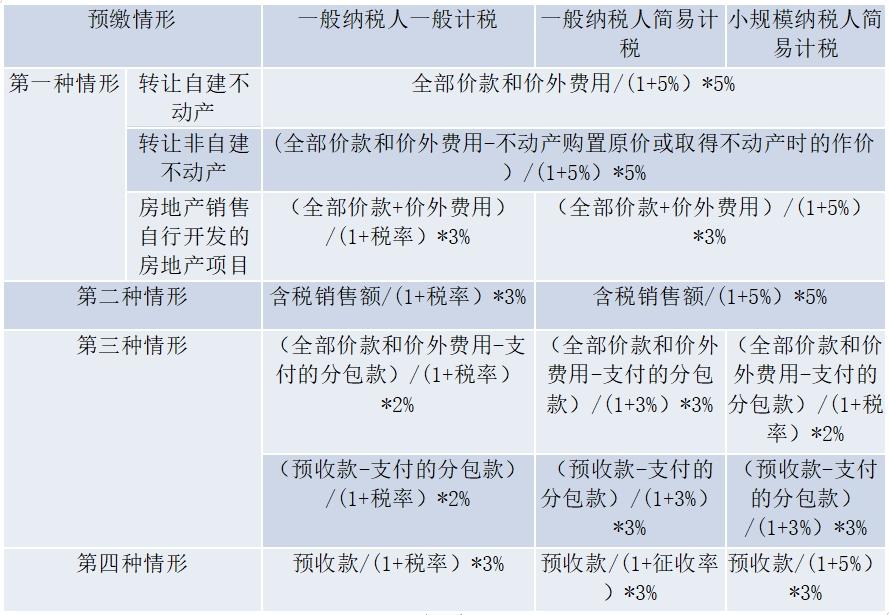

一、增值税四种预缴情形

根据财税〔2016〕36号附件2及国家税务总局公告2016年第14号、16号、17号、18号等相关税收法规,目前,预缴增值税主要存在以下四种情形。

第一种情形:一般纳税人销售其取得的不动产,应按照规定的方法在预缴税款后,向不动产所在地的主管税务机关进行纳税申报。

第二种情形:一般纳税人出租其取得的与机构所在地不在同一县(市、区)的不动产,应按照规定的方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

第三种情形:如果一般纳税人所提供的建筑服务是跨县(市、区)的,那么应在建筑服务发生地进行增值税的预缴工作。

第四种情形:如果房地产开发企业销售时采用的是预收款方式,那么在收到预收款后应按照3%的预征率预缴增值税。

二、预缴税额计算方法

由于增值税纳税人的资格、计税方式不同,预缴增值税预缴税额的计算方法不尽相同,现将三种类型的预缴增值税计算方法归纳如下:

三、一般纳税人一般计税预缴增值税

适用范围:采用一般计税方法的增值税一般纳税人。

核算科目:应交税费—预缴增值税。

账务处理:实际预缴时,根据取得的完税凭证等,计入“应交税费—预缴增值税”,核算预缴增值税额;已预缴的增值税,在纳税申报时,可以抵减其当期应纳税额,抵减不完的,结转下期继续抵减;采用一般计税方法的增值税一般纳税人,先在“应交税费-应交增值税”科目明细核算增值税。月末,通过“应交税费-应交增值税-转出未交增值税”科目结转至“应交税费-未交增值税”科目;当应纳税额大于留抵税额时,预缴税额结转额以当期应纳税额为限,通过“应交税费—预缴增值税”结转至“应交税费—未交增值税”,未结转的预缴税款仍在“应交税费—预缴增值税”科目核算,期末,重分类至“一年内到期的流动资产”;当应纳税额小于留抵税额时,预缴税额不结转,预缴税款仍在“应交税费—预缴增值税”科目核算,期末,重分类至“一年内到期的流动资产”。

四、一般纳税人简易计税预缴增值税

适用范围:采用简易计税方法的增值税一般纳税人。

核算科目:应交税费-简易计税。

账务处理:实际预缴时,根据取得的完税凭证等,计入“应交税费—简易计税”核算预缴增值税;采用简易计税方式的增值税一般纳税人,应纳税额通过“应交税费-简易计税”科目明细核算。

五、一般纳税人不同计税方法预缴税款与应纳税额的抵减

增值税纳税申报表中,预缴税款不区分一般计税和简易计税。因此,需要重点关注,不同计税方法下的预缴税款可以与应纳税额进行综合抵减。

1、简易计税预缴税款抵减一般计税应纳税额

借:应交税费—未交增值税

贷:应交税费—简易计税

2、一般计税预缴税款抵减简易计税应纳税额

借:应交税费—简易计税

贷:应交税费—预缴增值税

六、小规模纳税人预缴增值税

适用范围:增值税小规模纳税人。

核算科目:应交税费—应交增值税。

账务处理:实际预缴时,根据取得的完税凭证等,计入应交税费—应交增值税,核算预缴增值税;增值税小规模纳税人只能采用简易计税,通过“应交税费-应交增值税”科目明细核算。

七、结语

我国对企业预交增值税的财税处理规定较为简单,但企业在实际操作中面临的特殊情况较多,为此企业在具体业务中要根据实际情况,以税法相关文件为依据,作出科学合理的财税处理。

参考文献:

[1]杨云.房地产开发企业预缴增值税会计处理简析[J].财会学习,2019(9).

[2]秦文娇.案例解析预交增值税的会计处理[J].稅收征纳,2017(4):34-36.

猜你喜欢

交通财会(2023年9期)2023-10-29

湖南税务高等专科学校学报(2021年3期)2021-07-21

中国化肥信息(2019年4期)2019-05-31

税收征纳(2019年9期)2019-02-19

经济技术协作信息(2018年4期)2019-01-23

经济技术协作信息(2018年4期)2019-01-23

中国化肥信息(2018年5期)2018-08-04

辽宁经济(2017年6期)2017-07-12

商业会计(2016年11期)2016-10-20

山西农经(2016年5期)2016-02-28