外币财务报表折算“资产减值损失”处理技巧

2019-03-01 02:28李庆文

财经界·上旬刊 2019年2期

李庆文

随着我国跨国业务的迅猛发展,越来越多的集团公司涉足境外经营。在将企业的境外经营通过合并、权益法核算等纳入到企业的财务报表中时,需要将企业境外经营的财务报表折算为以企业记账本位币的财务报表,这一过程就是外币财务报表的折算。目前我国会计准则对于境外经营外币折算准则基本采用现行汇率法,即根据会计政策和会计期间调整后的外币财务报表,再按照如下方法进行折算:

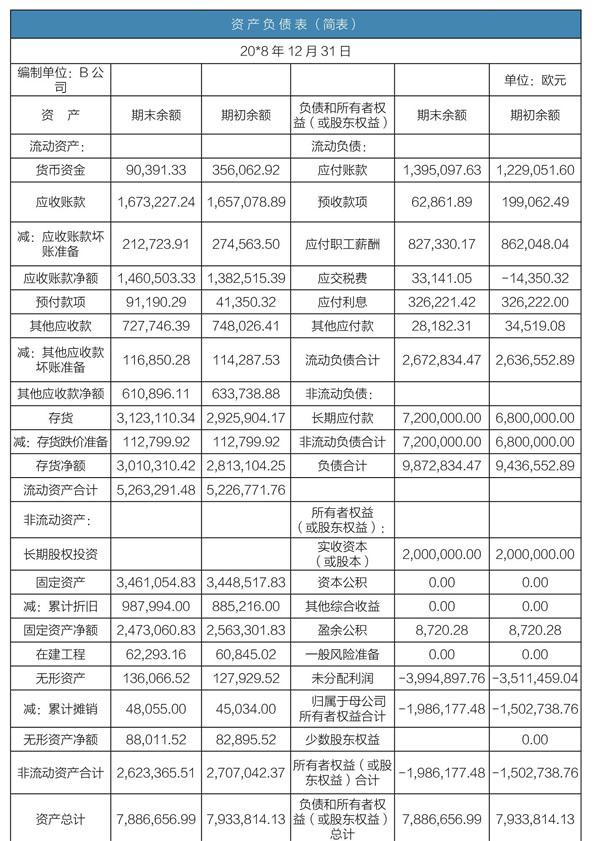

表1

表2

表3

资产负债表中的资产和负债项目,采用资产负债表日的即期汇率折算,所有者权益项目除“未分配利润”项目外,其他项目采用交易发生时的即期汇率折算。

利润表中的收入和费用项目,采用交易发生日的即期汇率或即期汇率的近似汇率折算。

产生的外币财务报表折算差额,在编制合并财务报表时,应在合并资产负债表中“其他综合收益”项目列示。

实际操作中,我们一般采用资产负债表当日中国人民银行公布的人民币汇率的中间价作为即期汇率,采用利润表会计期间的平均汇率或加权平均汇率作为收入和费用的即期汇率。按照这个思路,将利润表和资产负债表转換后,经常会遇到资产减值损失的金额与坏账准备和存货跌价损失合计数不符的问题。因为按照会计科目间的勾稽关系,假设报告期没有发生坏账准备核销及存货跌价准备转销,“资产减值损失”的发生额=“坏账准备”的发生额+“存货跌价准备”的发生额。而且对于需要对外披露附注的公众公司,需确保坏“坏账准备”和“存货跌价准备”的明细数据与报表数据相符,需确保负债表、利润表及附注数据的一致性。造成差异的原因很简单,“坏账准备”科目以及“存货跌价准备”科目我们采用的是资产负债表日的即期汇率,而“资产减值损失”科目我们采用的是报告期间的交易发生日的即期汇率或即期汇率的近似汇率,显然会打破原本的平衡勾稽关系。为了保持表与表之间,表与附注之间的勾稽关系,需要按照各相关科目的发生额,进一步做调整外币报表折算差额的调整分录,增加了外币折算的工作量。鉴于此情况,笔者建议,再对利润表进行折算时,“资产减值损失”可以金额可以直接取外币折算后负债表中“坏账准备”和“存货跌价准备”合计发生额填列,确保会计科目以及表与表之间,以及表与附注之间的勾稽关系,简化外币报表折算的工作量,更好地便于报表使用者理解与使用。

为便于理解,举个例子:假设国内集团母公司A公司,需要编制合并财务报表,其合并范围中包括采用欧元记账的全资境外子公司B公司,假设会计年度境外全资子公司没有进行利润分配,报告期间内未发生坏账及存货跌价准备的核销,2008年境外子公司经会计期间和会计准则调整后的财务数据简表如表1:

假设欧元兑人民币汇率年初即期汇率为1欧元=7.8023人民币,资产负债表日即期汇率为1欧元=7.6515人民币,所有者权益项目除未分配利润外其他各项目不变,仍采用交易发生时的汇率折算金额。报告期间的平均汇率1欧元=7.7269人民币。

资产负债表按照期初和期末即期汇率,所有者权益除“未分配利润”外金额不变,折算如表2:

利润表按平均汇率1欧元=7.7269人民币直接折算所有收入费用科目后见利润表(1),“资产减值损失”按照负债表折算后直接填列见利润表3(折算2)。

分析计算折算后的负债表“坏账准备”及“存货跌价准备”发生额为-529,205.70元,如果按照平均汇率折算如表“折算1”所示“资产减值损失”金额为-458,026.21元,二者差异还需进一步做调整分录或者附注详细说明。笔者建议采用表“折算2”直接根据负债表二者的发生额计算填列后,然后将总体外币报表折算差额,一次性计入合并资产负债表“其他综合收益”见“资产负债表(折算后)”,即可完成外币财务报表的折算,避免后续进一步调整工作,简化了折算工作。以上是笔者的个人观点,希望对读者有所启迪和帮助。

猜你喜欢

中国乡镇企业会计(2022年9期)2022-10-14

河北金融年鉴(2020年0期)2021-01-21

河北金融年鉴(2020年0期)2021-01-21

河北金融年鉴(2021年0期)2021-01-12

河北金融年鉴(2021年0期)2021-01-12

现代营销(创富信息版)(2018年12期)2018-12-07

中国注册会计师(2018年3期)2018-03-23

商业会计(2015年6期)2015-09-17

财经界(学术版)(2015年1期)2015-08-01

环球时报(2009-10-15)2009-10-15