上市公司资本结构、产权性质与企业绩效

——来自农业类上市公司的经验证据

2019-03-19 03:51李萍李争光

中国注册会计师 2019年2期

李萍 李争光

作者单位:盐城工学院经济管理学院

一、引言

一般来说,资本结构是指企业长期负债与所有者权益的比例关系,即企业资本中如何合理安排长期负债与所有者权益的比例关系,以促进企业价值的提升。农业作为我国的第一产业,能否实现现代化是实施全面建成小康社会发展战略的关键着力点。针对我国农业发展中的诸多问题,2017年的中央一号文件从资本助力农业创新等方面推出了一系列重大改革举措。在资本注入农业改革的过程中,农业类上市企业由于举债而形成的资本结构是否能带动农业产业升级,进而推动企业绩效的提升成为了一个具有重要理论意义而尚待检验的问题。

为了解决上述问题,本文以2007-2017年在我国沪深两市上市的农业类上市作为研究对象,以产权比率作为资本结构的代理变量,采用多元回归模型考察了资本结构对企业绩效的影响,在此基础上,还进一步考察了产权性质对资本结构与企业绩效之间关系的影响。

二、文献回顾

资本结构决策是公司筹资决策的核心问题,资本结构决策主要解决公司资本中的负债水平安排问题,资本结构会对企业的很多方面产生影响。由于本文检验的是农业类上市公司的资本结构对企业绩效的影响,故本文仅就资本结构对企业绩效影响领域的文献进行述评。国内外大量学者已经考察了资本结构对企业绩效的影响,但尚未形成一致结论。

一种观点认为企业的资产负债率与企业绩效负相关。Keste(1986)、Friend and Lang(1988)、Titman and Wessels(1988)、Rajan and Zingales(1995)、Wald(1999)、Huang(2006)研究发现,资本结构与企业绩效存在负相关关系。李义超和蒋振声(2001)应用混合数据采用截面分析与TSCS分析方法,对我国上市公司资本结构与企业绩效的关系进行了实证研究,得出它们之间负相关的结论。封铁英(2006)、Pathak(2011)研究发现,资本结构与企业绩效之间呈现显著的负相关关系。高磊和庞守林(2017)基于风险承担视角,利用上市公司数据检验了资本结构与企业绩效之间关系,研究发现企业负债率与企业绩效显著负相关。张如山和师栋楷(2017)基于信息技术业2014-2015年数据的研究发现,负债比率对对企业绩效具有显著的负向作用。武力超等(2016)、宋哲和于克信(2017)考察了资本结构对企业绩效的影响,实证结果表明长期负债比率的提升对企业绩效有显著负向影响。

另一种观点认为企业的资产负债率与企业绩效正相关。Roden and Lewellen(1995)以美国48家上市公司作为研究对象,考察了资本成本对企业绩效的影响,研究发现,资产负债率与企业绩效存在正相关关系。Gosh et al.(2000)、Hadlock and James(2002)也发现了与Roden and Lewellen(1995)类似的研究结论,即企业负债比例与企业绩效正相 关。Abor(2005) 以 1998-2002年的加纳公司作为研究样本,采用长期负债比率、短期负债比率作为资本结构的代理变量,考察了资本结构对企业绩效的影响,研究发现,长期负债比率、短期负债比率与企业绩效正相关。牛建高等(2009)以河北省民营企业为对象,实证研究了民营企业资本结构与企业绩效之间的关系,研究发现,民营企业负债与企业绩效正相关。胡宪和熊正德(2009)以我国电力行业上市公司作为研究对象考察了资本结构对企业绩效的影响,研究发现,长期负债率与企业绩效正相关。Salim and Yadav(2012)以马来西亚237家上市公司作为研究对象,采用面板数据考察了资本结构对企业绩效的影响,研究发现,长期负债率、短期负债率均与企业绩效正相关。

还有一种观点认为企业的资产负债率与企业绩效存在非线性关系。陈德萍和曾智海(2012)应用广义矩估计法考察了创业板上市企业资本结构与企业绩效之间的互动关系,研究发现,资本结构与企业绩效确实存在互动关系。杨楠(2015)研究发现,资本结构与企业绩效呈显著非线性正相关关系。刘寅和彭龙(2018)研究发现,我国汽车行业上市公司资本结构对业绩存在显著的双重门槛效应。

通过上述文献回顾可以发现,国内外学者主要以一国上市公司或某一行业为研究对象,围绕资本结构与企业绩效之间的关系进行了卓有成效的研究,取得了大量的成果,但鲜有文献以农业类上市公司作为研究对象来检验资本结构对企业绩效的影响。故本文以农业类上市公司作为研究对象,考察资本结构对企业绩效的影响,这对于拓展资本结构与企业绩效之间关系领域的研究框架以及为监管部门制定资本结构的优化政策,从而促进农业类上市公司的绩效提升具有重要的理论与现实意义。

表1 主要变量定义表

表2 描述性统计

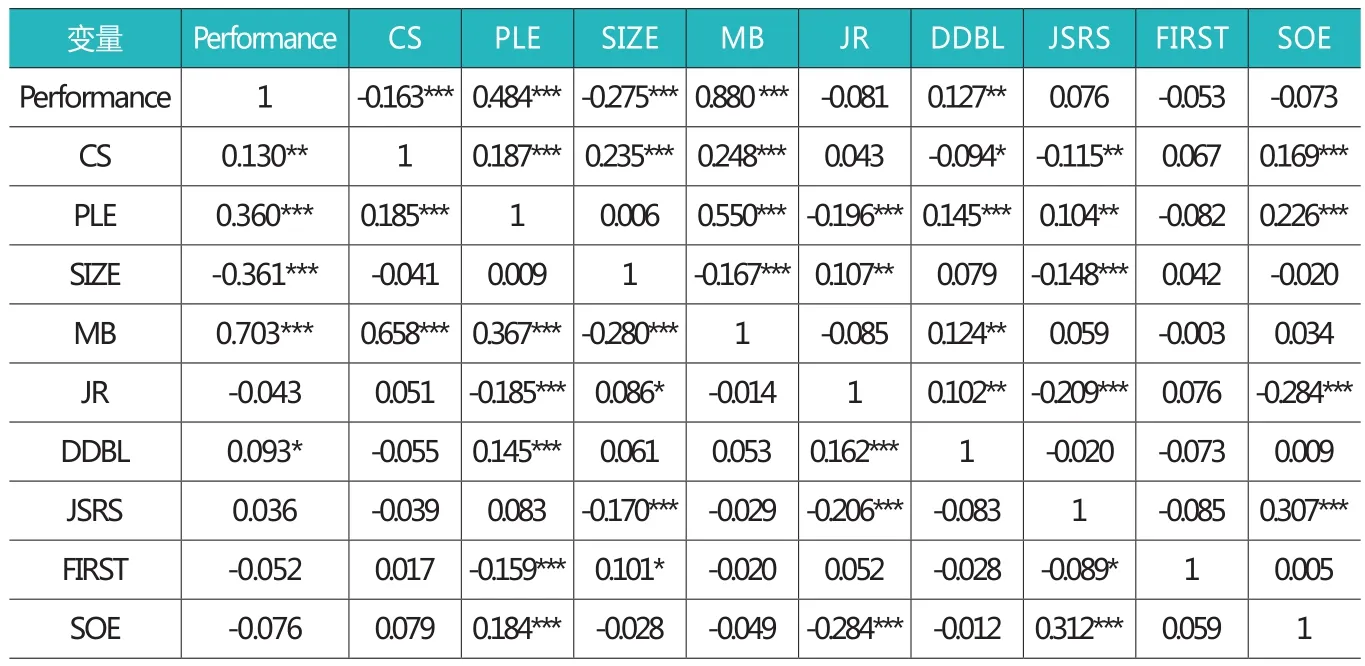

表 3 Pearson(Spearman)相关系数

三、理论分析与研究假说

(一)资本结构与企业绩效

由代理成本理论可知,公司的管理层与股东之间的利益很难协调一致。Jensen and Mecking(1976) 强 调公司管理层与股东之间的代理成本主要源自于公司控制权与所有权的分离,因为在两权分离的情形下,公司管理层的日常行为主要为了实现其自身效用最大化而不是公司价值最大化。公司债权人与股东之间也存在着代理成本,一般情形下,当公司的违约风险发生时,公司债权人与股东之间的代理冲突开始出现,违约风险的出现可能会导致投资不足或者债务积压问题的出现。投资不足或者债务积压问题的出现将会导致企业绩效的下降,在这样的情形下,公司债务对企业绩效具有负面效应。

另一方面,自由现金流量理论认为,在信息不对称与契约不完备的情形下,公司管理层也会具有承担较多风险的动机,这种动机的目的在于转移投资战略上的一部分风险(Jensen and Mecking,1976),从而减少公司管理层可用于危机处理的现金流量,降低公司管理层的控制权。较高的公司债务水平可以通过清算风险扮演着约束现金流量浪费的角色(Grossman and Hart,1982);或者通过传递压力促使公司产生较多的现金流以达到为债务服务的目的(Jensen,1986)。在这样的情形下,公司债务对企业绩效具有正面效应。

综上所述,根据代理成本理论,公司股东与债权人之间也存在着代理冲突,当公司的违约风险发生时,公司债权人与股东之间的代理冲突开始出现,违约风险的出现可能会导致投资不足或者债务积压问题的出现。投资不足或者债务积压问题的出现将会导致企业绩效的下降。根据自由现金流量理论,较高的公司债务水平可以通过清算风险扮演着约束现金流量浪费的角色;或者通过传递压力促使公司产生较多的现金流以达到为债务服务的目的,在这样的情形下,公司债务对企业绩效具有正面效应。根据上述分析,提出本文的竞争性假设一:

H1a:在其他情形不变的情形下,公司债务水平与企业绩效之间负相关。

H1b:在其他情形不变的情形下,公司债务水平与企业绩效之间正相关。

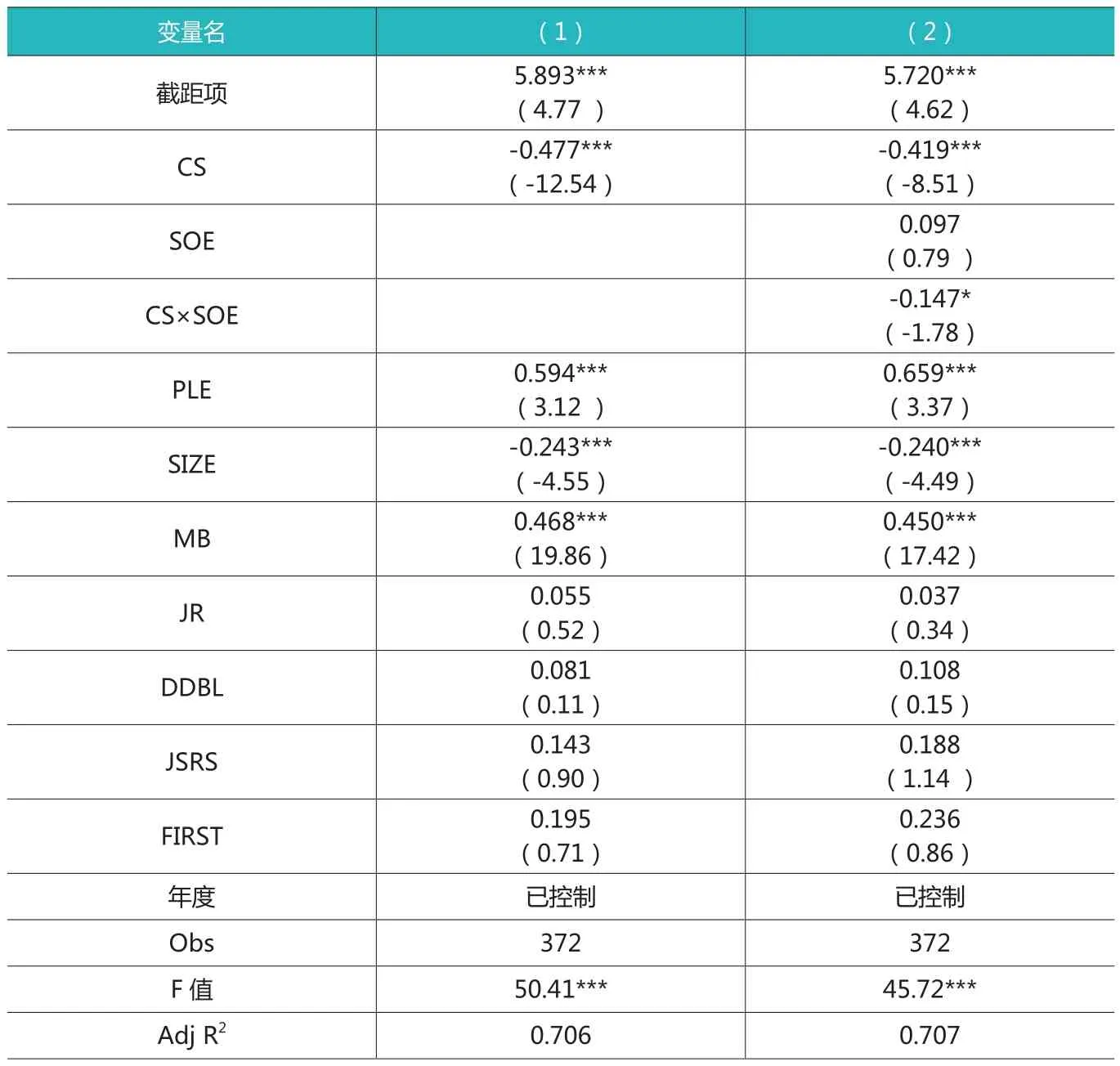

表4 资本结构、产权性质与企业绩效

(二)产权性质对资本结构与企业绩效之间关系的影响

就我国来说,所有制是影响资本结构决策的一个重要因素(谈多娇等,2010;Li et al.,2009)。Li et al.(2009)认为,由于中国政府具有国有企业的控股股东与主要银行的所有者的双重身份,所以中国政府在企业的融资过程中扮演着重要角色。国有企业的主要目标是为了保持较高的就业率和社会稳定而不是实现利润最大化,换句话说,国有企业在一定程度上承担了一部分政府的职能。由于与国有企业与之间这种隐性关系,政府经常向四大国有商业银行施加压力,在这种压力下,四大国有商业银行的主要贷款对象为国有企业,已有研究发现,与民营企业相比,中国的国有企业能够从银行获得的贷款规模更大、贷款期限更长(Li et al.,2009;武力超等,2016)。

由代理成本理论可知,公司股东与债权人之间的代理冲突产生的原因在于公司无法偿还到期债务的本金和利益而产生的违约风险的出现,一旦违约风险出现,公司将面临严重的融资约束或出现项目投资不足等问题,进而导致企业绩效下降,也就说,在这种情形下,公司的负债水平与企业绩效存在负相关关系。如前所述,与民营企业相比,国有企业能够从银行获得的贷款规模更大,因此,与民营企业相比,国有企业中公司的负债水平与企业绩效之间的负相关关系更加显著。

由自由现金流量理论可知,公司的债务水平越高,其面临破产清算风险的可能性越大;潜在的破产清算风险在一定程度上具有约束公司管理层浪费公司现金流量的能力,或者具有传递压力促使公司产生较多的现金流以达到为债务服务的目的,也就说,在这种情形下,公司的负债水平与企业绩效存在正相关关系。如前所述,与民营企业相比,中国的国有企业能够从银行获得的贷款规模更大,国有企业中公司的负债水平与企业绩效之间的正相关关系更加显著。根据上述分析,我们提出本文的竞争性假设二:

H2a:在其他情形不变的情形下,与民营企业相比,国有企业的产权性质加剧了公司债务水平与企业绩效之间的负相关关系。

H2b:在其他情形不变的情形下,与民营企业相比,国有企业的产权性质强化了公司债务水平与企业绩效之间的正相关关系。

四、研究设计

(一)样本选择与数据来源

本文以我国2007-2017年的农业类上市公司作为研究对象。因为2007年我国实施了新的会计准则,为了克服新旧会计准则在资本结构、公司绩效等变量度量上可能存在差异,故选择2007年作为样本初始期。本文的相关数据均来自于CSMAR数据库。

本文对初始样本进行了如下筛选:(1)剔除了数据缺失的观测值;(2)对所有连续变量在1%(99%)的分位数上进行了缩尾处理。依据上述筛选后,本文最终获得372个观测值。

(二)变量的选择与度量

1.企业绩效的度量

借 鉴Saeedi and Mahmoodi(2011)、Salim and Yadav(2012)、杨典(2013)、李争光等(2014)的研究,本文采用托宾Q来度量企业绩效,一般来讲,托宾Q值越大,企业绩效越好。具体计算公式如下:

其中,股权市场价值等于每股市价乘以流通股股数加上每股净资产乘以非流通股股数。

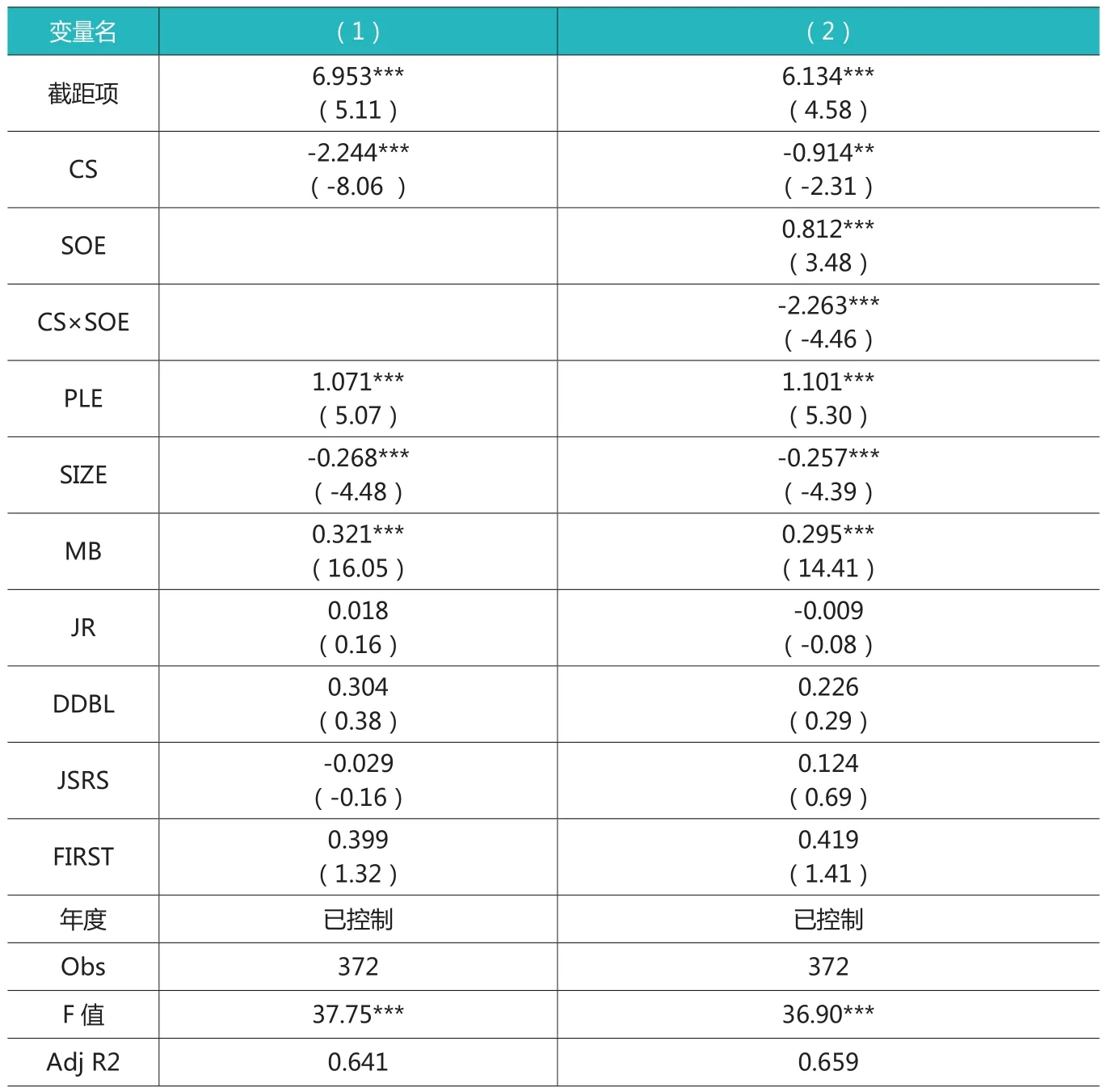

表5 资本结构、产权性质与企业绩效(资产负债率作为资本结构代理变量)

2.资本结构的度量

资本结构的主要度量指标中产权比率、资产负债率和长期负债除以所有者权益等。本文借鉴肖作平和 吴 世 农(2002)、Saeedi and Mahmoodi(2011)、Salim and Yadav(2012)的研究,采用产权比率作为资本结构的代理变量;采用资产负债率和长期负债除以所有者权益进行稳健性检验。

3.控制变量

借 鉴 Saeedi and Mahmoodi(2011)、Salim and Yadav(2012)、杨典(2013)、李争光等(2014)的研究,本文还控制了如下变量:流通股比例PLE;企业规模SIZE;市账比MB;董事长与总经理兼任JR虚拟变量;独董比例DDBL;监事会规模JSRS;股权集中度FIRST。为了控制年度对企业绩效的影响,在回归模型中加入了年度虚拟变量。变量及其定义详见表1。

(三)模型构建

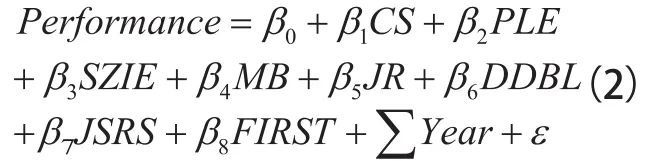

1.借 鉴Saeedi and Mahmoodi(2011)、Salim and Yadav(2012)、杨典(2013)、李争光等(2014)的研究,采用如下模型(2)对H1进行检验:

其中,Performance为企业绩效,采用托宾Q进行度量,具体计算公式详见公式(1);CS为资本结构,采用产权比率进行度量,等于负债账面价值除以所有者权益账面价值。这里主要关注β1,若β1的系数显著为负,则H1a得到验证;若β1的系数显著为正,则H1b得到验证。

2.借 鉴Saeedi and Mahmoodi(2011)、Salim and Yadav(2012)、杨典(2013)、李争光等(2014)的研究,采用如下模型(3)对H2进行检验:

其中,SOE为产权性质虚拟变量,若企业的终极控制人为国有企业,则取值为1;否则,取值为0;其余变量定义同模型(2)。这里主要关注β3,若β3的系数显著为负,则H2a得到验证;若β3的系数显著为正,则H2b得到验证。

五、实证结果分析

(一)描述性统计

表2报告了主要变量的描述性统计结果。从表2中可以发现,企业绩效Performance的均值为2.455,标准差为1.460,最小值为1.067,最大值为11.604,这说明样本公司之间的企业绩效存在差异。资本结构CS的均值为1.093,标准差为1.574,最小值为0.036,最大值为11.682,这说明样本公司之间的资本结构存在差异,而且也反映了农业类上市公司主要采用债务方式进行融资。

(二)相关性分析

表3报告了相关变量之间的Pearson(Spearman) 相 关 系数,通过单变量分析,不难看出资本结构的代理变量产权比率CS与企业 绩 效Performance的Pearson(Spearman)相关系数显著正相关(负相关)。自变量与控制变量、控制变量之间的相关系数都在0.5以下,这表明它们之间并不存在严重的多重共线性问题。为了控制影响企业绩效的其他因素,在下文进行多元回归分析。

(三)多元回归分析

因为在两权分离的情形下,公司管理层的日常行为主要为了实现其自身效用最大化而不是公司价值最大化。公司债权人与股东之间

也存在着代理成本,一般情形下,当公司的违约风险发生时,公司债权人与股东之间的代理冲突开始出现,违约风险的出现可能会导致投资不足或者债务积压问题的出现。投资不足或者债务积压问题的出现将会导致企业绩效的下降,在这样的情形下,公司债务对企业绩效具有负面效应。

1.农业类上市公司资本结构与企业绩效

表4报告了H1、H2的多元回归分析结果,其中第(1)列报告H1的检验结果,第(2)列报告H2的检验的结果。

从表4的第(1)列可以发现,资本结构CS与企业绩效Performance之间负相关( β1=-0.477,t=-12.54),且在1%的水平上显著,这表明了农业类上市公司的负债水平越高,企业绩效越差,H1a得到验证。

就控制变量而言,流通股比例PLE与企业绩效Performance之间正相关( β2=0.594,t=3.12),且在1%的水平上显著,这表明公司的流通股比例越高,企业绩效越好;公司规模SIZE与企业绩效Performance之间负相关(β3=-0.243,t=-4.55),且在1%的水平上显著,这表明企业规模越大,企业绩效越差;市账比MB与企业绩效Performance之间正相关(β4=0.468,t=19.86), 且 在1%的水平上显著,这表明市账比越高,公司成长性越好,企业绩效越好;董事长兼任总经理虚拟变量JR、独董比例DDBL、监事会规模JSRS、股权集中度FIRST分别与企业绩效Performance之间正相关,但不显著。

从表4的第(2)列可以发现,交互项CS×SOE与企业绩效Performance之间负相关(β3=-0.147,t=-1.78), 且 在 10%的水平上显著,这表明了与民营企业相比,国有企业的产权性质加剧了农业类上市公司资本结构与企业绩效之间的负相关关系,H2a得到验证。

就控制变量而言,流通股比例PLE与企业绩效Performance之间正相关( β4=0.659,t=3.37),且在1%的水平上显著,这表明公司的流通股比例越高,企业绩效越好;公司规模SIZE与企业绩效Performance之间负相关(β5=-0.240,t=-4.49), 且 在1%的水平上显著,这表明企业规模越大,企业绩效越差;市账比MB与企业绩效Performance之间正相关(β6=0.450,t=17.42), 且 在1%的水平上显著,这表明市账比越高,公司成长性越好,企业绩效越好。董事长兼任总经理虚拟变量JR、独董比例DDBL、监事会规模JSRS、股权集中度FIRST分别与企业绩效Performance之间正相关,但不显著;这些结论与表4第(1)列得出的研究结论一致。

六、稳健性检验

1.借鉴陈德萍和曾智海(2012)、Salim and Yadav(2012) 的研究,采用资产负债率作为资本结构的代理变量,仍然采用模型(2)、模型(3)对本文的H1、H2进行稳健性检验,稳健性检验结果如表5所示,表5的研究结论与表4得出的研究结论没有发生本质变化,再次验证了H1a、H2a。

2.由于通常所理解的资本结构是狭义资本结构,即长期负债与权益资本的比例关系,为此,本文采用长期负债与所有者权益的比率作为资本结构的代理变量,仍然采用模型(2)、模型(3)对本文的H1、H2进行稳健性检验,研究结论与表4得出的研究结论没有发生本质变化(表略),再次验证了H1a、H2a。

3.为了减轻模型中变量之间可能存在的多重共线性问题,借鉴姜付秀和陆正飞(2006)的研究,采用面板数据对本文的H1、H2进行稳健性检验。本文样本数据的Hausman 检验结果支持使用固定效应模型。多元回归结果与表4得出的研究结论没有发生本质变化(表略),再次验证了H1a、H2a。

4.为了解决可能存在的内生性问题,采用资本结构的一阶滞后值对模型(2)、(3)进行回归,对本文的H1、H2进行稳健性检验。稳健性检验结果与表4得出的研究结论没有发生本质变化(表略),再次验证了H1a、H2a。

七、研究结论

本文以2007-2017年在我国沪深两市上市的农业类上市作为研究对象,以产权比率作为资本结构的代理变量,采用多元回归模型考察了资本结构对企业绩效的影响,在此基础上,还进一步考察了产权性质对资本结构与企业绩效之间关系的影响。经验证据表明,农业类上市公司的产权比率与企业绩效负相关,这表明农业类上市公司的负债水平越高,企业绩效越低;本文还进一步发现,与民营企业相比,国有企业的产权性质加剧了负债水平与企业绩效之间的负相关关系。

本文的研究结论具有重要的理论和现实意义:第一,有助于拓展资本结构与企业绩效之间关系领域的研究框架,为资本结构与企业绩效之间关系领域的研究提供了农业行业的经验证据。已有文献主要选取了我国全部A股上市公司作为研究对象以检验资本结构与企业绩效之间的关系,本文则以农业类上市公司这一重要群体作为研究对象以检验农业类上市企业由于举债而形成的资本结构是否能带动农业产业升级,进而推动企业绩效的提升,这丰富和拓展了资本结构与企业绩效之间关系领域的研究框架。第二,本文还进一步考察了产权性质对资本结构与企业绩效之间关系的影响,本文研究发现,与民营企业相比,国有企业的产权性质加剧了负债水平与企业绩效之间的负相关关系,本文的研究结论有助于为监管部门根据不同产权性质的农业类上市公司制定资本结构的优化政策,从而促进农业类上市公司的绩效提升具有重要的参要。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

中西医结合心血管病电子杂志(2018年15期)2018-09-12

读写算(2018年6期)2018-08-22

华人时刊(2017年19期)2017-02-03

故事会(2016年18期)2016-09-21

考试周刊(2016年63期)2016-08-15

科技视界(2016年1期)2016-03-30

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

读书(2009年4期)2009-04-17