重污染行业环境投资及其优化目标研究

2019-03-19 03:51张悦杨利

中国注册会计师 2019年2期

张悦 杨利

作者单位:河南工程学院

一、引言

十九大提出了要构建以政府为主导、企业为主体、社会组织和社会公众共同参与的环境污染治理体系。我国目前的环境投资主要以政府为主导,但这方面的投资效益并不尽如人意,以当前我国的经济和社会现状,要想在一定时间内遏制环境整体恶化的势头,仅仅靠国家有限的财政支撑是远远不够的,国家要在保持经济适度高速发展的同时,投入巨大的经济力量治理和保护环境也是不现实的。既然企业是造成环境污染的主体,理应承担相应的环境责任,那么在现有的公司治理模式下,企业应在环保领域投入多少资金,既进行了环境治理、又能实现经济利益最大化?是否存在一个理想的投资区间或者点值?本文尝试对这一问题进行探索,寻求重污染行业企业环境投资的优化目标,促使企业在追求利润最大化的同时,力争对整个社会的生态环境保护做出应有的贡献。

目前,国内外学者对企业环境投资优化的研究成果十分稀少,而且大多属于定性研究,如环境投资规模和分配环境投资的一般原则,企业环境投资优化的目标、原则和标准等,而有关环境投资优化配置的技术和方法并未涉及。企业环境投资优化是今后的一个研究热点和难点,但目前偏于定性研究,定量研究凤毛麟角,企业环境投资金额、投资结构是否存在理想的数值或优化区间,即企业的环境投资额达到多少、资金投向哪些环保领域、各领域分配多少金额,才能够实现企业综合效益最大化,目前尚无

结论。而且企业所属区域不同、行业性质不同、规模不同,那么其优化区间不能一概而论。因此,研究可按区域、行业或企业规模不同依次分段进行研究,探求不同地区、不同行业、不同规模企业的最优环境投资值或区间,确定优化的目标。基于此,本文尝试对重污染行业进行优化目标的研究。

二、企业环境投资信息披露状况分析

自2008年5月上交所发布《关于加强上市公司社会责任承担工作暨发布<上海证券交易所上市公司环境信息披露指引>的通知》以后,越来越多的上市公司向社会公开披露了《企业社会责任报告》(Corporate Social Responsibility Report,简称CSRR),据笔者统计,截止2015年5月,全国A股上市公司已达2583家,共有693家披露了其2014年的社会责任报告,占全部上市公司的26.8%。如表1所示,2009年至2015年七年来A股上市公司共披露社会责任报告2962份,依次对2008年至2014年履行社会责任的状况进行了公开说明,部分公司还披露了可持续发展报告和环境报告。发布社会责任报告的A股上市公司数量呈不断上升态势,尤其是沪市主板,从2009年的2家增至2015年的399家,七年来发布社会责任报告的上市公司数量占当年上市公司总数量的百分比也从6.9%增至26.8%。整体来看,基本每四家上市公司中就有一家披露社会责任报告,一定程度上说明我国A股上市公司社会责任意识和环境意识在不断增强。

从表1可以看到,我国发布社会责任报告的上市公司绝对数量呈连年上升态势,但从相对比重来看,上升的幅度非常缓慢。通过对上述2962份社会责任报告书的查阅,发现环境投资信息缺乏统一的披露标准,披露形式杂乱无章,可比性较差,需要结合资产负债表、利润表、现金流量表、所有者权益变动表和报表附注进行对照补充,而且大多数企业属于政府强制性披露的重污染行业,自愿披露的非重污染行业披露比例偏低,说明环境信息披露在企业没有受到应有的重视,环境治理在企业中的推行还有很长的路要走。通过研读这2962份社会责任报告和相应的财务报告,发现环境投资的数据信息大部分集中在以下14个方面:清洁项目、环境自动监控系统、减排项目、节能节水系统设备、热力回收节能改造、雨污水管道工程、废液回收及治理、生态建设及绿化、脱硫除尘系统工程、固体废弃物治理、环保零星技改支出、相关税费、企业环保专项基金、政府环保补助资金。

表2表明,样本的行业分布具有以下特征:第一,从各个行业来看,2011年是明显的分水岭,2011年之前披露环境投资的公司数量极少,2011年起开始剧增,但之后每年的增长速度变得缓慢。尤其(A)农林牧渔,(C2)木材、家具,(C3)造纸、印刷、文体用品,(C9)其他制造业,(K)社会服务业,(L)文化、体育和娱乐业,(Z)综合类,这七个行业各年的数量变动幅度很小,一方面说明这些行业对环境投资数据的披露存在行业稳定性,另一方面也表明这些行业对环境投资信息披露的重视程度在近几年并未得到实质性提高。第二,在各年样本的行业分布中,制造业公司所占总样本的比例与非制造业基本相当,而非重污染行业公司所占总样本的比例历年来均高于重污染行业,一定程度上说明我国上市公司的环境投资行为在制造与非制造业之间不存在较大的行业差异,而在重污染与非重污染行业之间具有较大的行业性差异,尤其表现出与行业污染程度的负相关性。因此,下文将对重污染行业进行研究。

三、重污染行业环境投资优化目标探析

根据一些国际组织和经济专家研究的结果,当一个国家的环保投资占其同期GDP的1%~2%时,才能大体上控制环境污染的发展;而要使环境质量发生明显的好转,则花费在环保上的投资需占其同期GDP的3%~5%。从世界各国的现状来看,发达国家环保投资占GDP比例大都在2%~3%。而我国在2000年环保投资总额占GDP的比重刚超过1%,目前在1.5%左右,环保投资总量不足,占GDP的比例偏低,也就是说我国目前刚刚达到可以控制环境恶化的水平,距离可以改善环境状况的水平还相差甚远。那么,对于追求经济利益最大化的企业来说,环境投资达到怎样的规模,可以既改善环境质量、又能带动经济绩效的提升呢?根据有关环境投资的国内外研究成果以及环境投资结构理论、环境投资结构优化目标理论,笔者认为:企业环境投资的规模结构存在一个最优值,当企业环境投资达到某一数量时,企业价值达到最大;而当环境投资超过这一数量后,公司价值又开始下降,因此通过企业价值的变化趋势可以确定其最佳的投资规模结构;最优的企业环境投资区间以企业价值最大为基本导向,同时考虑企业的具体情况,通过适时地调整环境投资与总资产、营业收入、投资活动现金流的比例关系而形成。

表1 发布社会责任报告数量分布

表2 样本披露的行业分布

(一)模型构建与指标选取

以前的研究大多采用线性模型,其优点在于能很好地拟合变量之间的线性关系,但难以计算出变量之间的最优组合区间。国内外对企业绩效的众多实证研究结果指出了最优投资规模结构的存在,是一个点或者区间。因此,本文在采用线性回归模型的同时,采用曲线估计法,以探求重污染行业环境投资的最优规模结构值或区间。

为全面反映企业环境投资的规模结构,本文采用三个指标来度量,即:企业环境投资占平均资产的比重(ASSET)、占营业收入的比重(REVEN)、占投资活动现金流的比重(FLOW);对于价值变量或绩效变量,结合有关理论以及国内外众多的学术文献,考虑数据的可获取性,本文决定采用净资产收益率(ROE)予以衡量。因为净资产收益率是一个最具代表性、综合性极强的财务指标,是企业筹资、投资、资本营运、成本控制、销售业绩的综合体现,能够反映企业经营活动的最终成果和权益资金的获利能力,体现了企业价值最大化的优化目标。而且,该指标也是我国证券监管部门考察上市公司经营业绩的关键指标。因此,无论对于一般企业还是上市公司来说,用净资产收益率反映绩效水平都具有极佳的代表性。

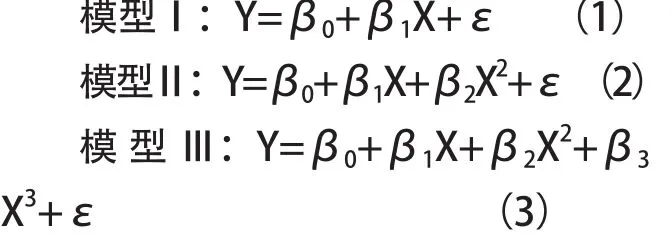

以企业经济绩效指标为被解释变量,以资本结构指标为解释变量,建立线性模型、二次曲线(Quadratic)模型、三次曲线(Cubic)模型,具体模型如下:

其中,X为解释变量,包括ASSET、REVEN和 FLOW;Y为被解释变量,为ROE;β0为常数项,β1、β2、β3分别为模型Ⅰ、Ⅱ、Ⅲ中的自变量系数。

(二)曲线估计结果

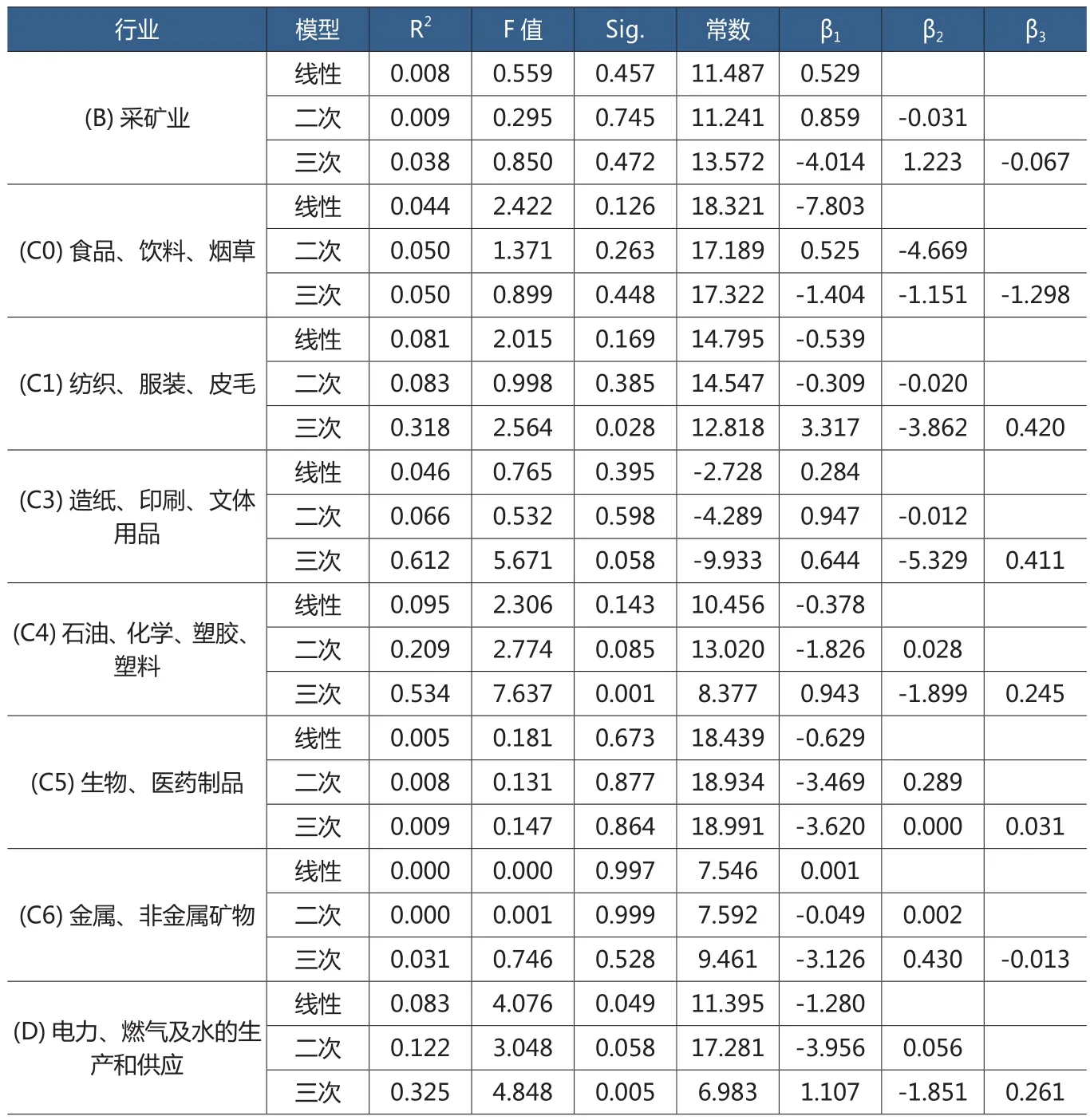

表3 重污染行业环境资产比率与企业绩效的模型估计

1.环境资产比率

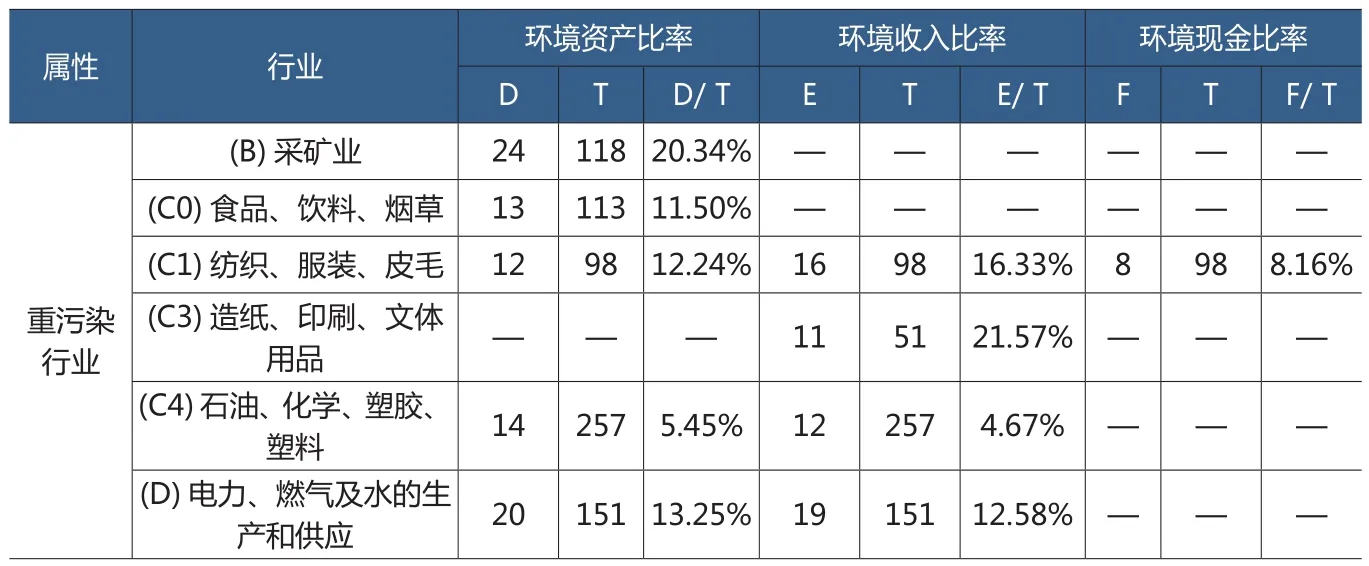

从表3可以看到,重污染行业中,(C3)造纸、印刷、文体用品,(C5)生物、医药制品,(C6)金属、非金属矿物这三个行业均未通过线性模型、二次曲线模型和三次曲线模型检验,拟合程度不高,参数方面亦未通过0.05的显著性水平检验,说明这三个行业的企业环境投资与其净资产收益率之间不存在显著的线性关系和曲线关系。(B)采矿业的样本企业在三次曲线模型中的拟合度较高,且模型的参数通过了0.1的显著性水平检验,得到曲线模型ROE=11.955-3.582*ASSET+2.914*(ASSET)2-0.3 2 9*(A S S E T)3 计 算得 A S S E T 1=0.6 0 7%,ASSET2=5.208%,因此对采矿业来讲,环境投资占总资产比率的最优区间在0.697%~5.208%之间。

(C0)食品、饮料、烟草的样本企业在二次曲线模型和三次曲线模型中的拟合度较好,且相关参数均通过了0.05的显著性水平检验。二次曲线模型ROE=15.056+19.906*ASSET-25.881*(ASSET)2计 算 得 出ASSET=0.385%时,企业净资产收益率最大化;三次曲线模型ROE=13.404+57.185*ASSET-142.742*(ASSET)2+72.506*

(ASSET)3计 算 得ASSET1=0.247%,ASSET2=1.066%, 因 此 对(C0)食品、饮料、烟草行业来讲,环境投资占总资产比率的最优区间在0.247%~1.066%之 间。(C1)纺 织、服装、皮毛的样本企业通过了三次曲线模型检验和0.05的显著性水平检验,计算得ASSET1=1.637%,ASSET2=8.646%。 (C4)石 油、化学、塑胶、塑料行业的样本企业在三次曲线模型中的拟合度最高,且系数通过了0.05的显著性水平检验, 计 算 得 ASSET1=0.206%,ASSET2=7.861%。(D)电 力、 燃气及水的生产和供应的样本企业在二次曲线模型和三次曲线模型中的拟合度较好,且相关参数均通过了0.05的显著性水平检验。二次曲线模 型ROE=2.573+5.307*ASSET-1.5 8 9*(A S S E T)2计 算 得出A S S E T=1.6 7 0%时, 企业净资产收益率最大化;三次曲线模型ROE=12.377-1.045*ASSET+4.15*(ASSET)2-1.1 9*(A S S E T)3计 算 得出 A S S E T 1=0.1 3 4%,ASSET2=2.191%, 因 此 对(D)电力、燃气及水的生产和供应行业来讲,环境投资占总资产比率的最优区间在0.134%~2.191%之间。

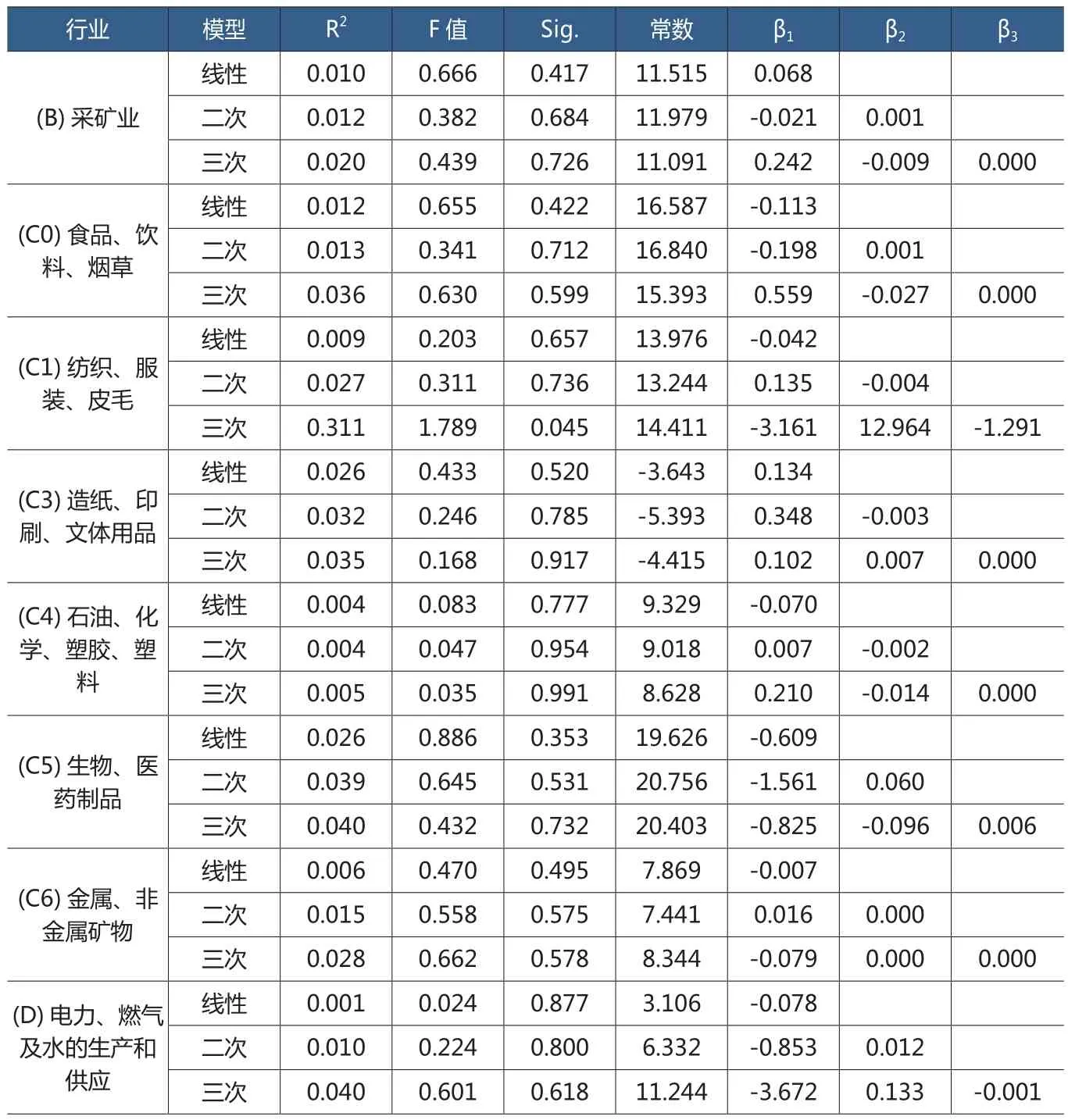

2.环境收入比率

从表4可以看到,以环境收入比率为自变量的模型估计中,重污染行业中的(B)采矿业,(C0)食品、饮料、烟草,(C5)生物、医药制品,(C6)金属、非金属矿物这四个行业均未通过线性模型、二次曲线模型和三次曲线模型检验,拟合程度不高,参数方面亦未通过0.05的显著性水平检验。(C1)纺织、服装、皮毛行业的样本企业在三次曲线模型中的拟合度较高,且通过了0.05的显著性水平检验,计算得REVEN1=0.465%,REVEN2=5.665%, 因 此, 对纺织、服装、皮毛行业来讲,环境投资占营业收入比率的最优区间 在 0.465%~5.665%之 间。(C3)造纸、印刷、文体用品行业的样本企业在三次曲线模型中的拟合度较好,且相关参数通过了0.1的显著性水平检验,三次曲线模型计算得REVEN1=0.064%,REVEN2=8.575%,因此造纸、印刷、文体用品行业的环境投资占营业收入比率的最优区间在0.064%~8.575%。(C4)石油、化学、塑胶、塑料行业的样本企业在三次曲线模型中的拟合度最高,且系数通过了0.05的显著性水平检验,计算得REVEN1=0.261%,REVEN2=5.167%。 (D)电 力、燃气及水的生产和供应行业的样本企业在三次曲线模型中的拟合度较好,且相关参数均通过了0.05的显著性水平检验,三次曲线模型计 算 得 出REVEN1=0.321%,REVEN2=4.408%,电力、燃气及水的生产和供应行业的环境投资占营业收入比率的最优区间在0.321%~4.408%之间。

表4 重污染行业环境收入比率与企业绩效的模型估计

3.环境现金比率

从表5可以看到,以环境现金比率为自变量的模型估计中,重污染行业中的(B)采矿业,(C0)食品、饮料、烟草,(C3)造纸、印刷、文体用品,(C4)石油、化学、塑胶、塑料,(C5)生物、医药制品,(C6)金属、非金属矿物,(D)电力、燃气及水的生产和供应这七个行业均未通过线性模型、二次曲线模型和三次曲线模型检验,拟合程度不高,参数方面亦未通过0.05的显著性水平检验。只有(C1)纺织、服装、皮毛行业的样本企业在三次曲线模型中的拟合度较高,且模型的参数通过了0.05的显著性水平检验,得到曲线模型ROE=14.411-3.161*FLOW+12.964*(FLOW)2-1.2 9 1*(F L O W)3 计 算得 F L O W 1=0.1 2 0%,FLOW2=6.576%,因此纺织、服装、皮毛行业的环境投资占投资活动现金流比率的最优区间在0.120%~6.576%,可实现净资产收益率最大化。

4.结果的汇总与评价

从表6可以看到,重污染行业企业环境投资的曲线估计结果表明:(1)环境资产比率方面,采矿业环境投资占其总资产的最优比率为0.697%~5.208%,食品、饮料、烟草行业的这一比率为0.247%~1.066%,纺织、服装、皮毛的环境资产比率为 1.637%~8.646%, 石 油、 化学、塑料塑胶行业的环境资产比率为 0.206%~7.861%, 电 力、 燃气及水的生产和供应行业的这一比率 在 0.134%~2.191%, 可 实 现企业净资产收益率最大化;(2)环境收入比率方面,纺织、服装、皮毛行业环境投资占营业收入的比率 为 0.596%~4.422%, 造 纸、印刷、文体用品行业的最优区间为 0.064%~8.575%, 石 油、 化学、塑料塑胶行业的环境收入比率为0.261%~5.167%, 电 力、 燃 气及水的生产和供应行业的这一比率在0.321%~4.408%,可实现净资产收益率最大化;(3)环境现金比率方面,仅能计算得出纺织、服装、皮毛行业环境投资占投资活动现金流的最优区间在0.244%~3.352%,可实现净资产收益率最大化。

从表7可以看到,重污染行业中,(B)采矿业有将近80%的企业未达到优化目标,(C0)食品、饮料、烟草行业有将近90%的企业未达到优化目标,(C1)纺织、服装、皮毛行业中有80%以上的企业未达到优化目标,而(C3)造纸、印刷、文体用品行业中未达到优化目标的企业占78.43%,将近80%。 (C4)石油、化学、塑胶、塑料行业中有90%以上、(D)电力、燃气及水的生产和供应行业中有80%以上的企业未达到优化目标。整体来看,全部行业中基本80%的企业需要切实加强社会责任意识和环境投资,走绿色发展道路,才能实现企业价值最大化,从而为促进社会、经济和环境的可持续发展贡献力量,以责任竞争力赢得长期发展。

表5 重污染行业环境现金比率与企业绩效的模型估计

表6 不同行业企业环境投资优化目标汇总

表7 不同行业达到环境投资优化目标的样本企业评价

四、结论与对策建议

本文研究发现,2009年至2015年七年来A股上市公司共披露社会责任报告2962份。整体来看:(1)2011年是明显的分水岭,2011年之前发布社会责任的公司数量极少,2011年起开始剧增,但之后每年的增长速度变得缓慢;(2)七年来发布社会责任报告的上市公司数量占当年上市公司总数量的百分比从6.9%增至26.8%,当前基本状况是每四家上市公司中就有一家披露社会责任报告,一定程度上说明我国A股上市公司社会责任意识在不断增强;(3)制造业公司所占总样本的比例与非制造业基本相当,而非重污染行业公司所占总样本的比例历年来均高于重污染行业,说明我国上市公司环境投资在制造与非制造业之间不存在较大的行业差异,而在重污染与非重污染行业之间具有较大的行业性差异,尤其体现在与行业的污染程度有关;(4)不同企业的环保意愿大相径庭,投资力度亦悬殊甚远,缺乏环保投资的统一步调,说明国家没有在环保领域形成较科学完善的引导政策或环境规制,从而使企业环境投资缺少外在压力以及内在动力,环境投资未形成统一标准与口径,企业环境投资的曲线估计结果表明,并非每个行业都能通过线性模型、二次曲线模型或三次曲线模型的检验,因此有的行业能够找到最优的环境资产比率、环境收入比率和环境现金比率,而有的行业事与愿违。以环境资产比率、环境收入比率和环境现金比率度量的优化目标,为不同行业企业环境投资提供了参考和量化依据,使得企业在追求经济利益的同时兼顾环境效益,实现净资产收益率最大化。

对策建议如下:(1)强化企业环境投资的执行力,对重污染行业和非重污染行业实施严格的分类监管;企业要明确环境投资的归口管理部门,建立健全资金预算安排,建立和完善环境投资指标统计和考核体系。(2)各个行业要敢于加大技术改造力度,提高环保技术、环保设备的研发投入与运用水平,加大无污染或轻污染耗材的使用,坚持低能耗、轻污染,走绿色发展道路。其一,成立能源管理中心,采用自动化、信息化技术,科学进行能源管理,围绕“节能、降耗、减排、增效”的能源管理方针,紧跟行业低碳环保技术发展,采用新技术、新工艺、新设备、新能源,并对生产经营全过程实施低碳节能工程。其二,从源头上减少资源消耗,减少废物产生,实现多种资源综合利用;持续推行清洁生产,在生产过程中不断改进生产流程,优化生产工艺,研究新型环保节能工艺技术,降低物料与能源消耗,减少废弃物产生。其三,提高环保设施的技术含量,增加环保技术与设备开发升级方面的投入,加快环保技术的研发进程,尤其要增加对新药剂、新材料的资金投入,加强对环保新设备新项目的检验及推广工作,积极推广污染防治的核心科技,更要培养研发新设备的专业技术人才,提高环保设施的技术含量。其四,积极进行技术改造、减少污染排放,加强环保投入力度,维护赖以生存的自然环境,坚持走“绿色、低碳、环保”的可持续发展之路,积极进行先进技术、装备的研发和推广应用,实施低碳节能工程,促进经济、社会和环境效益相统一。

猜你喜欢

出版人(2022年8期)2022-08-23

黑龙江大学自然科学学报(2022年1期)2022-03-29

计算机仿真(2021年7期)2021-11-17

英语文摘(2020年6期)2020-09-21

中国知识产权(2018年12期)2018-12-29

分析化学(2017年12期)2017-12-25

中国知识产权(2017年5期)2017-05-25

Coco薇(2015年10期)2015-10-19

金融理财(2015年7期)2015-07-15

海外星云 (2014年21期)2015-01-14