资本结构对企业投资的影响研究

2019-04-16 09:01关明文

运城学院学报 2019年1期

关 明 文

(运城学院 经济管理系,山西 运城 044000)

引言

资本结构对投资的影响一直是公司金融领域研究的重要课题。在完善的资本市场上,一个企业的资本结构不应该影响它的投资;相反,企业的投资应该由它的投资机会决定。因此,Modigliani and Miller[1]认为,在一些理想的条件下,企业的资本结构与决策是无关的,真正决定企业价值的是企业的投资,而不是资金的来源;不管它的资本结构如何,拥有良好投资机会的企业总能找到资金来源。然而,在现实的资本市场上,由于信息不对称、代理成本等原因,债务会对企业的外部融资能力形成制约。

关于资本结构对投资的影响,现有的理论研究结论并不一致。Jensen and Meckling[2]认为,随着负债比率的提高,股东有动力进行投资,因为一旦投资失败,成本由股东和债权人共同承担;而投资成功,收益全部归股东。这样,随着负债比率的提高,企业的投资水平可能增加,这是一种债权的代理成本。而Myers[3]认为,当企业的债务比率较高时,企业可能会投资不足。实证研究结论则比较一致,大多发现负债比率的提高会抑制企业投资,如Eisdorfer,Giaccotto and White[4],范从来和王海龙[5],童勇[6],许文强和唐建新[7]等。

然而,更重要的也许是,在什么情况下负债比率与投资显著负相关。Lang,Ofek and Shulz[8]以美国企业为样本发现,从整体上看,负债比率和投资负相关;但进一步研究则发现,这种负相关关系仅在增长机会低的企业里存在;在增长机会大的企业里,负债比率并不会对投资产生抑制作用。Aivazian,Ge and Qiu[9]利用加拿大企业作为样本得出了同样的结论,他们发现,负债比率与投资负相关,并且这种负相关关系在低增长机会的企业里比在高增长机会的企业里更强。王鲁平和毛伟平[10]利用中国制造业上市公司作为样本也探讨了负债比率、投资机会和投资之间的关系,但得出了与Lang,Ofek and Shulz[8]不一致的结论,他们发现,整体上看负债比率与投资负相关,同时,投资机会高的公司的负债比率与投资之间的负相关程度要高于投资机会低的公司。除了投资机会之外,目前研究较多的是股权结构对负债比率和投资之间关系的调节作用。张娜、潘峰和赵洪武[11]发现,负债比率对我国上市公司的投资具有显著的抑制作用;同时,随着国有股权比例和第一大股东持股比例的提高,负债比率的抑制作用逐渐减弱。这一结论得到汪剑峰[12]研究的支持。

本文首先分析了资本结构和投资之间的关系,然后从自由现金流、企业规模和增长机会三个方面探讨了资本结构和投资之间关系的调节因素。结果发现,自由现金流和增长机会都会调节资本结构和投资之间的关系。

一、理论分析

从理论上看,资本结构对公司投资具有正反两方面的影响。在所有权和经营权分离并且所有权分散的情况下,管理者有可能追求自己的利益。但是,与债权人相比,管理者更可能代表股东的利益。我们首先假设所有者和管理者的利益是一致的,管理者是股东利益的代表。Jenson and Meckling[2]认为,在负债比率较高时,所有者有动机从事高风险、高收益的投资项目,因为这些项目一旦成功,收益全部归股东所有;而一旦失败,则是股东和债权人共同承担。这样,较高的负债比率会导致过度投资。然而,Myers[3]认为,在负债比率很高的情况下,债务的积压会降低所有者-管理者进行投资的激励,即使投资项目的净现值为正。原因在于,当负债比率很高时,这些投资项目的大部分收益归债权人所有,从而过高的负债比率会导致投资不足;同时,在负债比率较高时,信息不对称会导致企业融资成本上升,这也会限制企业的投资。因此,在所有者和管理者利益一致的情况下,企业既可能投资过度,也可能投资不足。

接下来我们假设所有者和管理者的利益不一致,管理者能够追求自己的利益。一般认为,管理者的效用函数包括收入、地位、权力和安全感。这四个方面都与企业规模直接相关,而扩大企业规模的途径就是投资。因此,管理者有进行过度投资的动力。这种过度投资会降低企业价值,损害股东的利益。Jenson[13]指出,在企业具有大量自由现金流的情况下,管理者有投资净现值为负的项目的动机,这时,高负债具有治理作用:首先,负债所带来的利息和本金的支付会降低企业的自由现金流,减少管理者可支配的资源;其次,负债比率高会提高企业破产的概率,破产的威胁也会约束管理者的行为;再次,当负债比率提高时,来自债权人的监督和债务条款的约束机制就会起作用,从而也会限制管理者的行为。这样,负债的治理作用能够限制管理者的过度投资行为。

综合上述分析,在所有者和管理者利益一致的情况下,股东和债权人之间的利益冲突既可能导致企业投资过度,也可能投资不足;而在所有者和管理者利益不一致的情况下,负债能够约束管理者的过度投资行为。由此可得假设1:

假设1:资本结构会对企业的投资产生影响,但影响方向不确定。

Jenson[13]的负债治理理论指出在企业自由现金流充足的情况下,负债能够对管理者的投资行为产生约束。然而,在企业拥有大量自由现金流的情况下,企业会去进行借债吗?Myers的融资啄序理论指出,企业在投资时,资金来源优先选择内部资金,然后才是外部资金;外部资金中,借债优先于发行股票。这就意味着,如果企业具有大量的自由现金流,其投资所需资金可能只需要来自于企业内部,而无需对外借债。这样,对自由现金流充足的企业来说,负债比率对企业的投资不会产生约束;而恰恰是对自由现金流不足的企业来说,才需要到金融市场上借债,负债才有可能对企业投资产生抑制作用。因此我们提出假设2:

假设2:在自由现金流充足的企业里,负债比率对企业投资没有统计上显著的影响;而在自由现金流不足的企业里,负债比率会对企业投资产生抑制作用。

企业规模也可能影响到资本结构和企业投资之间的关系。大企业通常是多元化的,各个分部的增长机会并不相同,当增长机会大的分部需要投资时,其可以利用内部资本市场,而无需求助外部资本市场。而小企业通常缺乏这样的优势。因此,可以提出假设3:

假设3:负债对企业投资的约束作用在小企业比在大企业更大。

Lang,Ofek and Shulz[8]的分析表明,负债比率对投资的负向作用仅在增长机会低的企业里存在;在增长机会大的企业里,负债比率并不会对投资产生抑制作用。然而,应该注意的是,他们以美国企业为样本。美国资本市场相对比较完善,市场能够对企业价值有较为准确的判断,从而对管理者行为形成约束。在中国,资本市场还存在诸多缺陷,公司治理机制也存在很多不足。这样,管理者更有可能追求自己的利益。一般而言,在增长机会低的企业里,企业的投资应该比增长机会高的企业低。然而,在我们的样本中,我们发现二者的投资水平没有显著的差异。这就说明,在增长机会低的企业里,所有者-管理者有可能以债权人的利益为代价进行过度投资,比方说横向并购、多元化投资等。基于这些考虑,我们提出如下假设:

假设4:在增长机会大的企业里,负债比率与投资不具有显著的关系;而在增长机会低的企业里,负债比率越高,企业投资越多。

二、变量和样本说明

(一)变量说明

(1)因变量——公司投资。本文的因变量是公司投资,本文采用两种方法来度量公司投资水平,一种是新增固定资产投资与总资产之比来度量公司投资水平,其中,新增固定资产投资用本期构建固定资产、无形资产和其他长期资产所支付的现金减去处置固定资产、无形资产和其他长期资产所支付的现金净额度量。第二种方法是采用行业调整后的公司投资水平。因为不同的行业投资水平存在显著差异,为控制这一问题,本文用行业投资水平的均值来进行调整,计算方法为公司投资水平减去行业投资水平的均值。本文用invest来表示公司投资,用overinvest来表示行业调整后的公司投资水平。

(2)自变量——资本结构。本文采用负债总额与总资产之比来度量公司的资本结构,用leverage来表示。

(3)调节变量。根据前面的理论分析,本文把自由现金流、企业规模和增长机会作为调节变量,其计算方法如下:

自由现金流。本文采用净利润加上利息费用加上非现金支出之和再减去营运资本追加和资本性支出然后再除以总资产来度量公司的自由现金流,用FCF来表示。根据前面的分析,自由现金流越多,公司投资也就越多,因此预测其系数为正。

企业规模。本文用总资产的自然对数来度量企业规模,用size来表示。企业规模越大,其可用于投资的资源越多,这对投资有正向影响;但小企业由于规模较小,往往面临激烈的竞争环境,有可能为了生存下去而不得不迅速做大做强,这样小企业的投资也可能更多。因此,企业规模对投资的影响方向是不确定的。

增长机会。本文用Tobin’s q来度量公司的增长机会,具体计算方法为股权的市场价值加上债务的账面价值然后除以总资产。一般来说,增长机会越大,企业投资越多,因此预测其系数为正。

(4)控制变量。根据以往的研究,本文把以下变量作为控制变量包含在回归分析中:

赢利能力。一般而言,赢利能力越强的公司,其投资水平可能越高,本文用资产回报率来度量公司的赢利能力,用ROA表示。

第一大股东持股比例。第一大股东对投资的影响具有两方面效应:一是第一大股东持股比例越高,其越有能力和动力监督管理者,限制管理者的过度投资行为;二是当企业发生财务困境时,第一大股东也有可能提供直接的财务支持,从而对企业投资有正向影响。本文用first表示第一大股东持股比例。

(二)样本说明

本文选择2016年中国A股制造业上市公司作为初始研究样本,排除同时发行B股或H股的公司,排除营业收入低于1亿元的公司以及数据不全的公司,最后得到1238个样本数据。本文所用数据来自于国泰安CSMAR数据库。样本数据的描述性统计见表1。

表1 描述性统计

三、实证分析结果

本文设立如下回归模型来探讨资本结构对企业投资的影响:

investit=β0+β1leverageit-1+β2FCFit-1+β3sizeit-1+β4Tobin′sqit-1+β5ROAit-1+β6firstit-1+ε

(1)

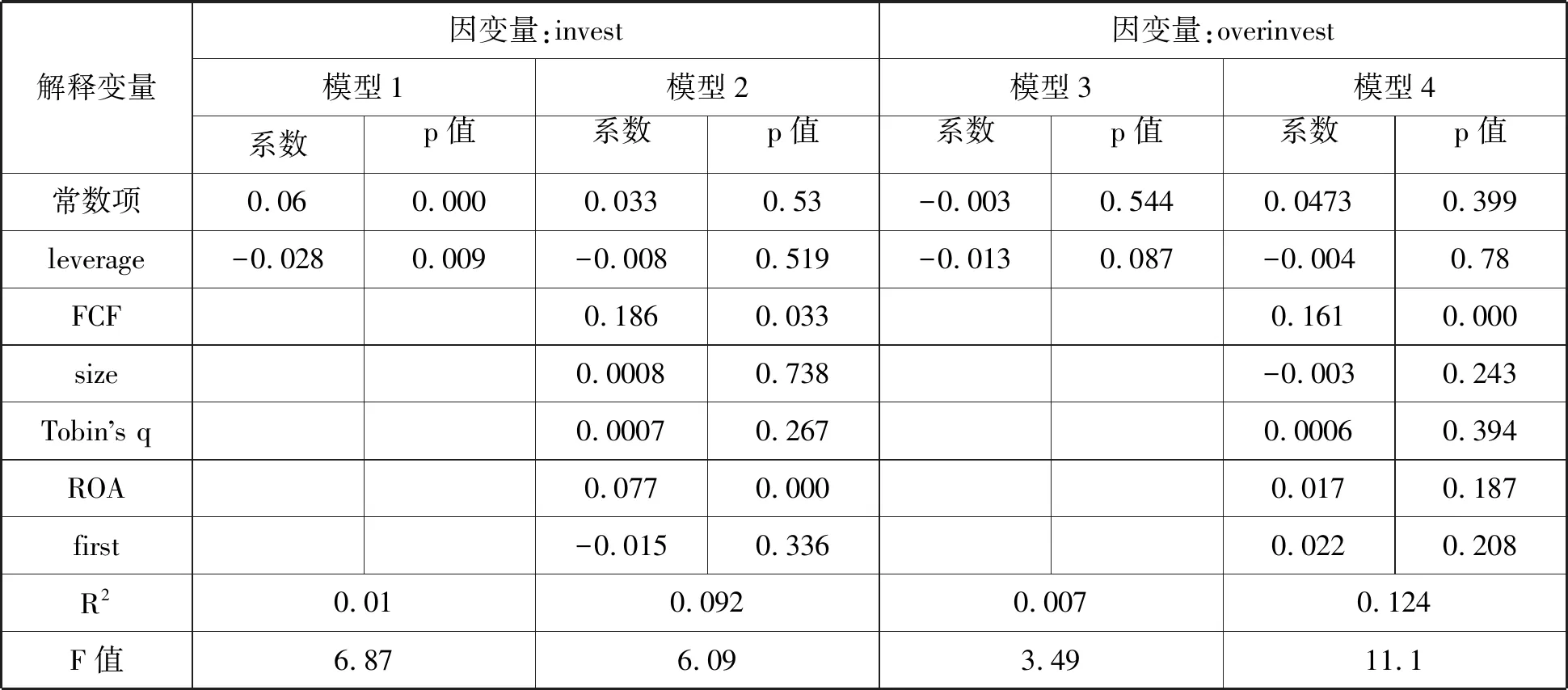

考虑到诸因素对公司投资的影响存在滞后影响,这样解释变量采用2016年年末的数据,因变量采用2017年年末的数据。对方程1的回归结果见表2。

表2分别采用invest和overinvest作为因变量进行回归分析。表2的模型1和模型3是单变量回归分析,从中可以看到,无论是用invest还是overinvest来度量公司投资水平,负债比率都与公司投资水平显著负相关。但单变量回归分析无法准确地告诉我们负债比率与公司投资水平之间是否存在因果关系,也可能是其他因素同时影响负债比率和投资水平,从而使得二者显著负相关。因此,表2的模型2和模型4加入了控制变量。我们发现,加入控制变量后,负债比率与公司投资水平之间的负相关关系由统计上显著变为统计上不显著。这就使我们考虑到,负债比率对公司投资水平的影响会受到一些因素的调节:在一些条件下,负债比率对公司投资有显著的负向影响;但在另外一些条件下,负债比率对公司投资可能没有统计上显著的影响,或者有显著的正向影响。基于这些考虑,我们考察了自由现金流、企业规模和增长机会的调节作用。分样本回归结果见表3。

表2 全样本回归结果

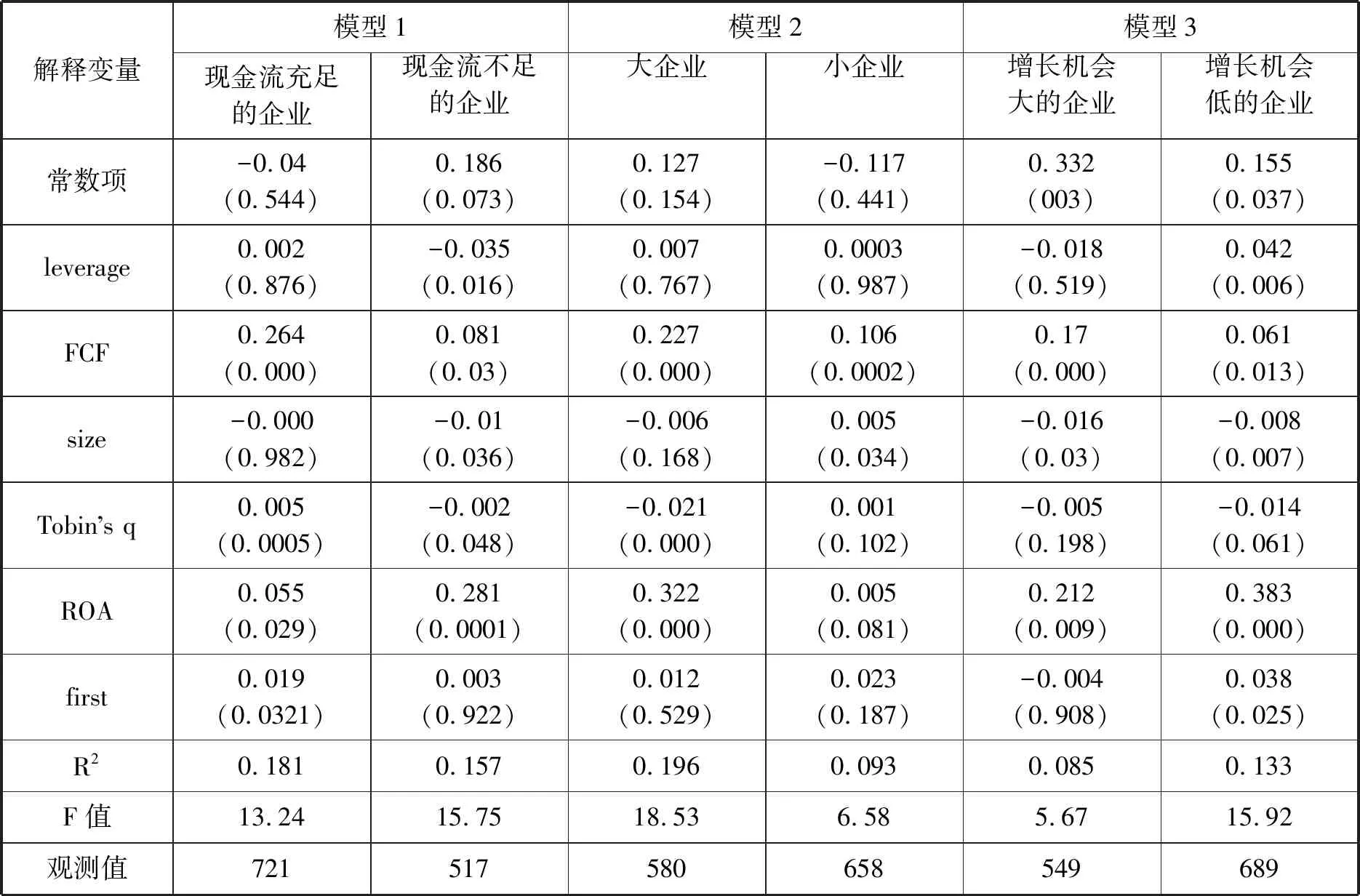

首先考察一下自由现金流对资本结构与投资之间关系的影响。按照企业自由现金流的均值把样本分为现金流充足的企业和现金流不足的企业,其中,现金流充足的企业有721家,现金流不足的企业有517家,然后分别进行回归分析,回归结果见表3的模型1。从中可以看到,对现金流充足的企业来说,负债比率与公司投资水平正相关,但统计上不显著;而对于现金流不足的企业来说,负债比率与公司投资水平负相关,在1%的水平上显著。

表3的模型2考察了企业规模对资本结构和投资之间关系的影响。我们按照企业规模的均值把样本分为大企业和小企业分别进行回归,其中,大企业有580家,小企业有658家。结果表明,如果按照企业规模进行分组,无论是对大企业还是对小企业,负债比率都与公司投资水平正相关,但统计上都不显著。这就表明企业规模不是资本结构和投资之间关系的调节因素。

表3的模型3探讨了增长机会对资本结构和投资之间关系的影响。我们按照Tobin’s q的均值把样本分为增长机会大的企业和增长机会低的企业,其中,增长机会大的企业有549家,增长机会低的企业有689家。回归结果表明,对增长机会大的企业来说,负债比率与公司投资水平负相关,但统计上不显著;对增长机会低的企业而言,负债比率与公司投资水平正相关,统计上显著。这与Lang,Ofek and Shulz(1996)[8]的研究结论不一致,而与王鲁平和毛伟平(2010)[10]的结论具有一致性。为什么会出现这一现象?一个可能的解释就是,对增长机会低的企业来说,企业应该限制其投资。但由于存在前面理论部分所分析的债权的代理成本,负债比率越高,管理层越有可能冒风险进行过度投资。为分析这一问题,我们比较了增长机会大的企业和增长机会低的企业的投资水平,结果发现,增长机会大的企业的invest的均值为0.053,而增长机会低的企业的invest的均值为0.049,二者的差异在统计上不显著。这就说明增长机会低的企业投资水平比较高。

就控制变量而言,自由现金流对公司投资水平有显著的正向影响,该结论不依赖于样本的选择。但通过比较表3的模型2和模型3可以发现,自由现金流对公司投资水平的促进作用在大企业和增长机会大的企业里要比在小企业和增长机会低的企业里更大。从全部样本回归结果看,企业规模和Tobin’s q对公司投资水平没有统计上显著的影响;但在不同的情况下,企业规模和Tobin’s q也会对公司投资水平产生显著的影响,这要依赖于样本的选择。在所有的模型中,资产回报率都对公司投资水平有显著的正向影响,而第一大股东持股比例的影响统计上不显著。

表3 分样本回归结果[注]在表3中,我们仅报告了用overinvest作为因变量进行回归得到的结果,采用invest作为因变量进行回归得到的结果是一致的。

注:括号内为p值。

四、结语

本文利用中国制造业上市公司的数据考察了资本结构对企业投资的影响。研究结果表明,从整体上看,资本结构对企业投资没有统计上显著的影响。实际上,理论分析部分也说明,资本结构对企业投资具有正反两方面的影响。在一些情况下具有正向影响,而在另外一些情况下则具有负向影响,正反两方面的影响有可能相互抵消从而使得整体上看,资本结构对企业投资没有影响。然而,探讨在什么情况下具有正的影响,什么情况下具有负的影响非常有必要。

因此,本文进一步从自由现金流、企业规模和增长机会三个方面探讨了资本结构和投资之间关系的调节因素。结果发现,企业规模不是资本结构和投资之间关系的调节因素;自由现金流和增长机会则对资本结构和投资之间的关系具有调节作用:对自由现金流不足的企业来说,负债比率对企业投资具有抑制作用;对增长机会低的企业来说,负债比率对企业投资具有正向作用。

本文的研究结论表明,资本结构对投资的影响是有条件的,更明确地指出在什么情况下资本结构对投资具有显著的影响,这种影响是正的还是负的,对企业管理者和投资者都具有重要意义。现有研究大多从股权结构的角度进行分析,本文则从自由现金流、企业规模和增长机会三个角度进行分析,将来的研究可以尝试从更多的角度进行分析,应该会得出不同的结论。

猜你喜欢

数学物理学报(2022年1期)2022-03-16

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

消费导刊(2018年8期)2018-05-25

海峡姐妹(2018年3期)2018-05-09

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

中国经济周刊(2017年19期)2017-05-23

中国卫生(2016年4期)2016-11-12