QN银行不良贷款率的影响因素分析

2019-05-25 01:29杨亚峰

大众投资指南 2019年21期

杨亚峰

(陕西秦农农村商业银行股份有限公司阎良支行,陕西 西安 710089)

随着我国商业银行的规模的发展壮大,贷款占比也在不断增加,同时不良贷款率也在不断增大。截至2018年底,我国商业银行不良贷款总额为2万亿元,不良贷款率1.89%,为十年新高,不良贷款率的不断上升将会影响商业银行的正常营业。本文以QN农村商业银行为研究对象,根据某一级支行的不良贷款数据为样本,分析影响不良贷款率的影响因素,并提出相应的改进措施。

一、QN银行不良贷款现状

QN银行全称为陕西QN农村商业银行股份有限公司,是在西安市新城区、碑林区、莲湖区、雁塔区、灞桥区、未央区农村信用合作联社(以下简称西安市城六区联社)合并重组基础上,通过增资扩股、优化股权、财务重组、机制再造等,组建起的符合现代企业制度要求的农村商业银行。自2015年重组之后,QN银行总资产规模快速增加,与此同时不良贷款率也在不断增大,2015年QN银行总资产926.7亿元,不良贷款率1.32%;2016年QN银行总资产1148.2亿元,不良贷款率1.63%;2017年QN银行总资产1711.2亿元,不良贷款率2.85%;截止到2018年9月,QN银行总资产1977.74亿元,不良贷款率3.06%。QN银行的不良贷款率逐年攀升,在2018年9月更是达到了3.06%,不良贷款率的上升使得QN银行面临着经营的风险。

本文选取QN银行某一级支行2015年和2016年的贷款数据作为样本,进行影响因素分析。

二、影响不良贷款的因素建模分析

我国经济发展速度和通胀等因素都是能影响我国商业银行不良贷款率。但是,我国经济形势今年来都毕竟稳定,QN是处于内陆的农村商业银行,面对的客户相对稳定,不良贷款率的上升更多的是本身经营带来的问题。

(一)影响因素分类说明

1、贷款利率

贷款利率的高低关系到贷款人需要还款的金额高低,贷款利率越高,还款人到期时的还款压力越大,有可能因为资金紧张导致在还款日没有足够的资金进行还款,从而造成逾期。正常情况下,借款人借贷时的贷款利率越低,还款时的压力越小,形成逾期的概率越小。因此本文假设QN银行的贷款利率与不良贷款率成正相关关系。

2、贷款金额

不管是企业还是个人,贷款金额越大,还款时需要还的利息越高,从而借贷到期时的资金压力越大,造成逾期的可能性越大。因此,本文假设贷款总额与不良贷款率成正相关关系。

3、贷款期限

一般情况下,贷款期限越短,还款时的利息越少,还款压力也较小,出现不良贷款的次数也会相对少一些。因此,本文假设贷款期限与不良贷款率成正相关关系。

4、贷款用途

贷款用途的不同也是影响不良贷款的因素,根据QN银行自身放贷特点,其贷款用途主要分为农业贷款、住房贷款、消费贷款、经营周转贷款。其中消费贷款包括商用车消费贷款和普通消费贷款,一般消费贷款借款金额不高,借款周期不长,违约概率小;住房贷款包括购买新房、购买二手房和装修等,一般住房贷款周期长,贷款利率较低,贷款人的还款压力较小可控,所以一般住房贷款的违约概率较低;农业贷款包括传统种植业、购买农业生产资料、农产品加工、特色农业和养殖业等,农业贷款的客户一般为农户,由于农业生产的周期长,同时受自然灾害等外界因素影响大,客户发生逾期的可能性较大;并且由于贷款人在长周期内也会发生不可抗力因素,因此也存在较高的违约风险;经营周转贷款一般是指企业或者个体商户在经营过程由于缺乏资金进行的借款,企业或者商户的运营具有很高的风险,由于经营失败造成的违约概率高。

(二)影响因素建模分析

QN银行下属某一级支行2015年和2016年的贷款数据作为数据来源,这两年共贷款2479次,贷款种类众多,样本数据充足。

1、不良贷款影响因素的量化

不良贷款的量化:根据银监会规定,贷款一般分为损失、可疑、次级、关注和正常五个级别。其中正常和关注为非不良贷款,损失、可疑和次级类别为不良贷款,本文将不良贷款(Y)进行量化,不良贷款赋值为1,非不良贷款赋值为0。

贷款利率(X1)的量化:将贷款利率5%以下、5%-6%、6%-7%、8%-9%和9%以上的不同贷款利率分别赋值为0、1、2、3、4。

贷款金额(X2)的量化:将贷款金额1万元以下、1万-5万、5万-10万、10万-20万和20万元以上分别量化为0、1、2、3、4。

贷款期限(X3)的量化:根据贷款人的实际贷款期限,将6个月及以下、6个月到12个月、12个月到36个月、36个月到60个月和60个月以上的不同贷款期限分别量化赋值为0、1、2、3、4。

贷款用途(X4)的量化:根据上述贷款用途的分类,并且一般情况下消费贷款、住房贷款、农业贷款和经营周转贷款造成违约的可能性逐渐增大,所以本文将其分别量化赋值为0、1、2、3。

2、建模分析

根据该支行2015年至2016年的2479比贷款的数据,建立如下的多元线性模型:

上述模型中的Ci(i=0、1、2、3、4)自变量(不良贷款影响因素)的系数,u为残差项。

首先将该支行的数据进行整理,分别将自变量进行量化赋值,然后通过ECIEWS软件建立了多元线性回归模型,回归分析结果见表1。

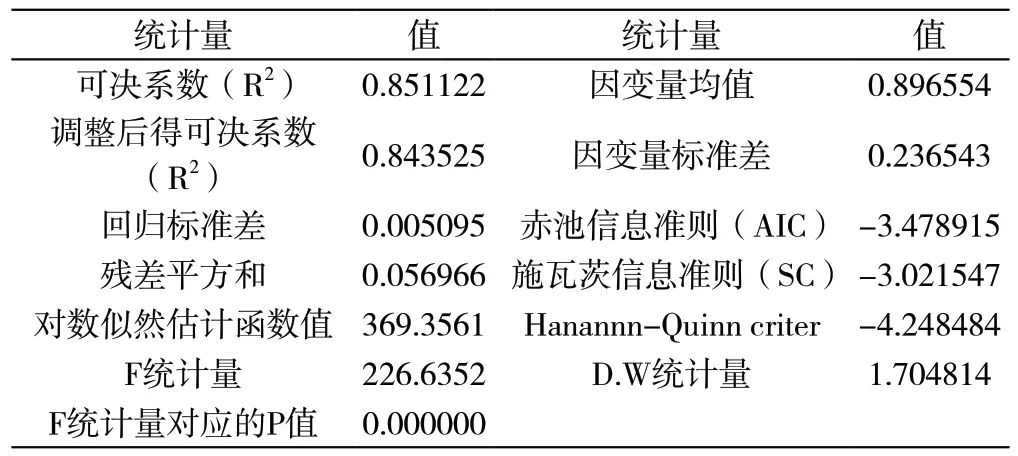

表1 多元线性模型回归分析结果

根据表1 多元线性回归分析结果可知,可决系数R2=0.851122,而调整后得可决系数R2=0.843525,一般认为可决系数大于0.8,拟合效果就是拟合度可信的,本文的可决系数大于0.8,所以认为拟合程度较好,多元模型中的自变量与因变量存在线性关系。另外通过F统计量的相随概率P值来判定该方程的整体显著性水平,在本文中F统计量的相随概率P值为0.00000<0.01,因此在0.01的水平上通过F检验。而D.W统计值为1.704814>R2,说明该模型建立是有效,具有后续研究意义。具体各个系数的拟合结果如表2所示。

表2 自变量系数拟合结果

根据表2所得到的自变量系数及检验值可知,在假设显著性水平为0.05,则X1、X2、X3的P值都小于0假设显著性水平0.05,这三个变量通过了t检验,但是X4的P值大于0.05,没有通过显著性检验,但是整个模型的显著性检验是通过,说明X4不影响整个模型的显著性水平。说明贷款利率、贷款期限和贷款金额对不良贷款有显著的线性影响,而贷款对象对不良贷款影响不显著。根据回归分析数据得到多元线性回归方程如下:

3、结果分析

根据多元线性回归分析结果,贷款利率和贷款金额与不良贷款成正相关关系,贷款用途也正反馈的影响不良贷款。在放经营性贷款时,对其贷款利率、期限和担保方式进行综合考虑,这样才能降低不良贷款。

(三)QN银行减少不良贷款的建议

1、坚决杜绝信贷资料造假行为。旧体制下的冒名贷款、关联多头、评级授信不真实、担保人资质不足等信贷风险问题严重影响了信贷种类的选择与信贷利率的使用,直接增加了不良贷款出现的风险。因此要强化制度建设,加强信贷真实行管理,严肃处理信贷造假行为,在搭建风控甄别体系和中小微企业以及个人客户信用信息查控平台,有效提升业务办理效率的同时,最大化防控信贷资料造假引发的信用风险,从而降低不良贷款率。

2、根据行业投向细分信贷政策。根据国家最新产业政策制定信贷行业投向指引,将信贷投向行业细分为“优先支持”“适度支持”“审慎介入”和“压缩退出”四类,实施差异化管理要求。对“优先支持”行业要优先配置营销及信贷资源,适当调整信贷种类与贷款利率,加大优质市场开拓力度,增加综合收益。原则上不受理“压缩退出”行业客户,努力规避政策和市场风险带来的不良贷款。

猜你喜欢

数学物理学报(2022年4期)2022-08-22

中国外汇(2019年18期)2019-11-25

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

中央民族大学学报(自然科学版)(2018年3期)2018-11-09

消费导刊(2017年20期)2018-01-03

金融周刊(2016年19期)2016-07-13

数学理论与应用(2016年1期)2016-02-28

常熟理工学院学报(2011年4期)2011-03-20