企业社会责任、RD投入与专利产出效率研究

2019-06-08 02:24全裕吉

会计之友 2019年11期

关键词:企业社会责任

全裕吉

【摘 要】 企业社会责任与财务绩效关系已经得到广泛研究。文章从研发产出角度,对企业社会责任的重要性进行分析。以2010—2015年中国A股上市公司为研究样本,实证检验企业社会责任对企业研发产出的影响。结果发现:第一,企业承担社会责任能够显著提高企业的RD投入,并且这种作用在自愿披露社会责任报告的民营企业中更加显著。经过一系列稳健性检验(遗漏变量检验以及内生性处理)后,上述结论仍然成立。第二,企业承担社会责任能够促进企业专利的产出效率,且发现RD投入是企业社会责任与专利产出的一个中介。所以,加强企业社会责任報告信息的鉴证将对企业保持市场竞争力产生关键作用。

【关键词】 企业社会责任; RD投入; 专利产出

【中图分类号】 F270.7 【文献标识码】 A 【文章编号】 1004-5937(2019)11-0052-07

一、引言

随着全球经济一体化,企业传统的利润最大化目标产生了一系列的社会问题。食品安全问题已经蔓延至全球。不仅是美国这样的贸易大国,爱尔兰、荷兰、罗马尼亚等多个欧洲国家也卷入丑闻中,引发消费者的反感,这些事件引起了社会强烈的反应,企业社会责任已经成为一个备受学界、政界与企业界共同关注的问题。

企业社会责任(CSR)能从多方面对公司价值产生影响,如提升运营效率、进行有效的风险管理。另外,也有相关研究从资本成本角度进行分析,Ghoul et al.[ 1 ]研究认为企业实施CSR将会伴随较低的资本成本;Chava.[ 2 ]认为环境问题严重的企业,从银行借款的利率将提高;Goss and Roberts[ 3 ]认为低于环境与社会绩效平均水平的企业,从私有银行借款的利率将很高。相似地,Sharfman and Fernando[ 4 ]认为拥有良好社会绩效的企业,杠杆率较高,融资约束较低。然而,过程、产品以及服务的创新通常被认为是提高竞争力的方式、产品性能、质量的原因[ 5 ]。此外,创新通常存在于产品、服务以及管理之中,所以Bansal[ 6 ]指出研发创新与企业采用CSR规则进行生产存在某种必然的联系。

本文则以研发创新为视角,研究社会责任对企业研发创新的影响。以此为研究对象的原因主要在于以下两个方面:第一,企业创新不仅是企业发展、保持市场竞争力的重要因素,而且是一个国家可持续发展的重要源泉[ 7 ],那么有必要深入研究研发创新的影响因素。第二,企业社会责任与企业绩效之间已经得到相关研究,但是结论不统一,存在负向、正向与不确定[ 8-9 ]。Mcwilliams[ 10 ]认为关于检验CSR与企业绩效的传统回归模型忽略了两个关键性的控制变量,其中一个关键变量是RD投入,并且预计了CSR与RD投入之间的关系,所以有必要分析CSR与企业RD投入之间的关系。基于上述目的,本文利用2010—2015年中国A股数据为研究样本,实证检验企业社会责任与研发创新的影响。

二、企业社会责任的相关理论

企业社会责任被认为是从许多观点中提炼得到的。比如,社会绩效观点、商业伦理观点以及公司治理观点。不同的理论已经被用来解释经济个体采用CSR的行为,比如委托代理理论、利益相关者理论以及管理理论。

基于这些传统理论,新的理论也出现了。Waldman et al.[ 11 ]采用战略领导理论,Castelo and Lima[ 12 ]采用资源基础理论来解释CSR。资源基础理论被认为是一个新的且有用的理论来分析CSR。它强调无形资源与能力的重要性,认为当资源与能力是有价值的、罕见的、独特的、不可替代时,它们可以构成一个可持续的竞争优势之源。所以,公司应该具备一定的无形资源,使得竞争对手无法复制或容易购买,继而导致拥有无形资源的公司可以在这个市场上获得竞争优势。该理论已经得到广泛研究。Hart[ 13 ]第一个采用此理论分析CSR,认为企业承担环境社会责任可能成为企业的资源或能力,导致企业获得持续的竞争优势。Russo and Fouts[ 14 ]以上市公司数据实证检验了这个理论(会计绩效与环境绩效),发现公司的环境绩效越高,企业的财务绩效也越高。McWilliams et al.[ 15 ]认为企业社会责任能够得到政治支持,以此保持企业的可持续发展优势。Nidumolu et al.[ 16 ]认为在将来,只有以可持续发展为目标的企业才能获得竞争优势,这意味着人们将重新思考商业模式以及产品、技术和流程。

三、文献综述与研究假设

创新可以被定义为采用新系统、政策、程序产生新产品与服务的过程,它包括内部驱动与外部驱动,相似地,创新可以被认为是一个新想法的有效开发,在利用现有知识的基础上,去创造新的产品和服务,或者是改进目前现有的产品,基于资源基础理论认为创新被认为在创造价值与保持竞争优势中发挥了关键性的作用。

对于企业社会责任与研发创新关系的研究,Devinney[ 17 ]认为这是企业社会责任与企业绩效关系在其他领域的延伸,而对于企业社会责任与企业绩效的关系已经得到许多文献的关注,但是相关结论还存在一定分歧。正如Ray et al.[ 18 ]所认为的,由于影响企业业绩的变量很多,缺少对这些变量的有效控制,很难得到CSR对于企业绩效的真正影响。

McWilliams and Siegel[ 19 ]认为关于检验CSR与企业绩效的传统回归模型忽略了两个关键性的控制变量,一是RD研发支出,二是广告支出。基于此观点,他们修改了传统的模型,在回归模型中控制了这两个变量,另外基于这些因素的影响,预测了企业社会责任与RD支出之间的正向关系。后续,McWilliams通过实证证实了企业社会责任与RD支出之间的正向关系,这是因为企业承担社会责任的过程也伴随着企业创新的过程。在公司理论下,CSR被认为是投资的一种形式,CSR投资也是产生产品差异化的一种形式。因此,通过使用CSR资源,比如回收产品,可能也包括了RD投入,继而提高企业绩效。

Bansal(2005)也强调了企业社会责任与创新战略之间的关系。比如,公司生产的产品、生产过程以及实践必须符合相关企业社会责任要求,这就要求企业技术进行改变与创新,最终影响了企业的RD投入。从这个意义上说,战略管理研究者断言,企业社会责任可以为企业创新提供机会。在满足社会、环境与可持续发展的要求下,企业社会责任创建新的工作方法,发展新的技术,产生新的产品与服务,这无疑提高了企业的创新水平。Trebucq and Evraert[ 20 ]认为GRI的使用使得欧洲企业得到RD投入增大。此外,Brammer and Millington[ 21 ]分析了RD密度与CSR之间的关系,发现两者之间存在正向关系。Lo pez et al.[ 22 ]也发现了CSR与RD费用之间存在显著的正向关系,在以CSR为目标的公司中,他们的RD支出较高。

基于上述分析,如果企业利用内部资源承担社会责任,企业按照社会责任标准改进相关技术,提高产品质量以及服务,间接提高了企业的RD投入。所以,本文提出了第一个研究假设:

H1:企业社会责任越高,企业RD投入越高。

相似地,企业专利产出应该是RD投入效率的重要指标,RD投入与专利产出的关系已经得到相关文献证实。比如,Scherer最早以专利产出作为RD产出的衡量指标,随后徐欣和唐清泉分析了RD投资强度与研发产出之间的关系,发现RD投资密度越高,企业的专利产出越多。可见,企业社会责任对专利产出产生影响是一种间接导向关系。

基于上述分析,企業社会责任能够影响RD投入,进而影响专利产出。所以,本文提出第二个研究假设:

H2:企业社会责任越高,企业专利产出(授权数)越多。

四、研究设计

(一)数据来源与样本选择

为了研究企业社会责任与研发创新的关系,本文采用2010—2015年中国A股数据为研究样本。上市公司财务数据主要来自于Wind数据库,企业社会责任数据来源于作者的手工收集,企业的专利数据则来源于CSMAR数据库,得到研究样本数为1 066个,相应的财务数据等连续变量进行1%的缩尾处理。

(二)研究模型与变量定义

模型(1)的因变量为企业的研发创新,用企业的研发投入与研发产出进行替代。对于研发投入变量(RD),以两种方式定义,一是用企业的研发费用与总资产的比值(RD1)替代,二是用企业的研发费用与收入的比值(RD2)进行替代。对于研发产出,以企业的专利产出(Patent)三种方式定义,一是计算(发明专利+新型专利+外观专利)总和(Patent1)进行替代,二是对(Patent1+1)对数化(Patent2)进行替代,三是借鉴Zheng et al.[ 23 ]的研究,以专利数与RD的比值(Patent3)作为创新效率,该值越大,表示企业创新能力越弱。

主要解释变量为CSR,用来衡量企业社会责任。借鉴Lanis and Richardson[ 24 ]的研究,本文首先把企业社会责任分为五大类,即环境、员工、消费者、社区以及其他利益相关者,分别表示为CSR1-CSR5。其次,对这个分类进行打分,即如果企业社会责任报告中有某类内容,则该类赋值为1;存在具体的数据,则赋值为2;如果没有涉及这项内容,则赋值为0。最后,对每类分数进行加总作为企业社会责任总得分,表示为CSR,CSR的值在0~10之间。

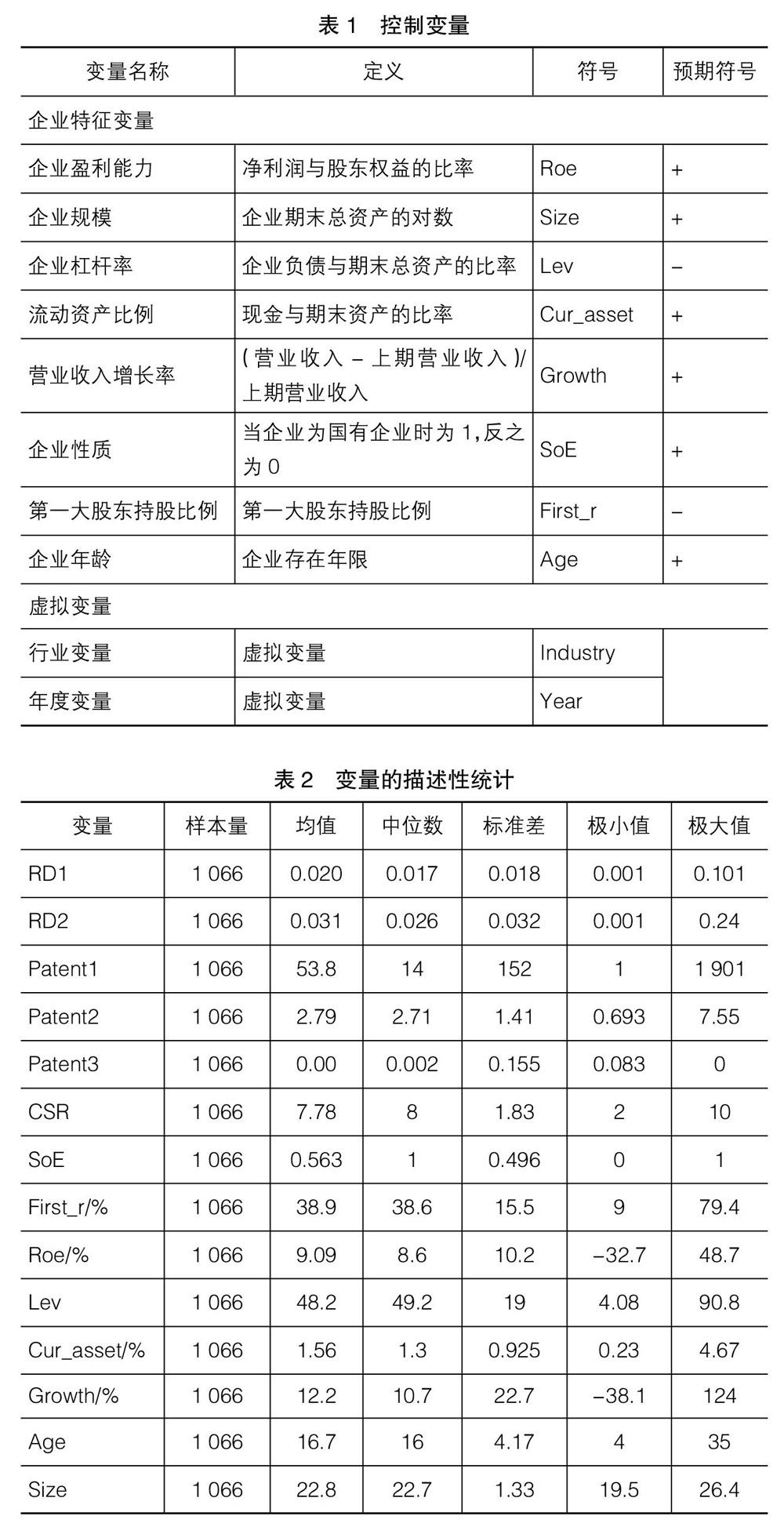

控制变量:本文的控制变量主要包括企业的特征变量以及相应的虚拟变量。表1为本文控制变量的定义、符号以及对符号正负进行预测。另外,行业虚拟变量则取证监会行业代码首字母,对于制造行业,则取前4位。

五、实证分析

(一)样本描述统计分析

表2给出了本文相关变量的描述性统计。上市公司的研发费用(RD1与RD2)比例均值分别为0.020与0.031,这说明相对企业规模与企业收入,研发费用投入较低。另外对于专利产出,每年公司的专利平均数为53.8项。主要自变量企业社会责任水平(CSR)的均值为7.78,最大值为10,说明上市公司一旦披露了社会责任报告,那么它们的社会责任水平整体较高。在本文使用的控制变量中,国有企业(SoE)占比56.3%,First_r的均值为38.9%,Roe的均值为9.09%,Growth的均值为12.2%,Size的均值为22.8,Lev的均值为48.2,Cur_asset的均值为1.56%,Age的均值为16.7。

(二)多元回归分析

1.企业社会责任与企业研发投入

表3给出了企业社会责任与企业研发投入的回归结果。表3中第(1)—(2)列分别为因变量为RD1与RD2的回归结果。在第(1)—(2)列中,CSR变量系数都在1%水平上显著为正,其经济意义在于CSR每提高一个标准差,研发投入比例增加0.09个百分点。上述结论说明企业承担社会责任越多,上市公司的研发投入比例越高,即支持了本文的研究假设H1。对于控制变量,盈利能力越强,流动资产比例越高;规模与年龄越小的企业,其研发投入比例越高。

2.企业社会责任与研发投入的进一步检验

从2008年12月开始,证监会要求上市公司治理板块、海外上市公司、金融公司板块以及深证100指数标的股公司必须强制披露社会责任。所以,强制披露的企业社会责任信息可能会对本文的结论产生干扰。因此,进一步分析强制社会责任披露与自愿社会责任披露对CSR与研发投入的影响。另外,已有研究表明企业社会责任的作用在民营企业中更显著[ 25 ],其原因在于国有企业承担社会责任是中国体制下的必然结果(国有企业承担着国有的政治目的),所以国有企业承担社会责任对于企业行为并没有显著影响。借鉴上述研究,本文继续探讨企业社会责任与企业RD投入、专利产出的关系是否受到企业股权性质的影响。

表4给出了上述分析结果。在第(1)列中,Force变量为是否披露社会责任,定义企业如果是强制披露社会责任报告Force=1,否则为0,并构建CSR*Force交乘项,发现这个交乘项的系数在1%水平上显著为负,说明强制性披露的CSR信息对研发投入的影响小于自愿披露社会责任报告的企业。第(2)列为股权性质对CSR与研发投入关系的影响,发现CSR*SoE系数也在1%水平上显著为负,这也说明,国有企业的CSR信息对研发投入的影响小于民营企业的CSR作用。

3.企业社会责任与研发产出

上述只对企业社会责任与研发投入的关系进行分析,本部分则进一步分析企业社会责任对研发产出的影响,以专利产出代替研发产出进行回归,相应的结果如表5所示。发现CSR变量系数在第(1)列显著为正,说明企业承担的社会责任越多,他们的专利产出越多。在第(3)列中,CSR变量系数在10%水平上显著负,说明企业社会责任越多,企业创新效率越高。所以,整体上即支持了本文的研究假设H2。

4.稳健性检验

(1)企业社会责任影响专利产出的路径分析

为了分析企业社会责任影响专利产出的路径,以及进一步减小遗漏变量的影响。本部分在主要模型中加入了研发费用(RD)变量,相应的结果见表6所示。在表6中,CSR变量系数都在一定水平上显著为正。一方面,证实了本文研究结论的稳健性;另一方面,相对于表5中的CSR变量系数与显著性,表6中的CSR变量系数都减小了,而且在第(1)与第(3)列中,相应的显著性也下降,这说明RD是CSR影响专利产出的一个机制,即存在部分中介效應。

(2)内生性的处理

为了减小企业社会责任与研发投入之间的内生性,本文采用了两个方法进行控制。第一,模型(1)采用滞后一期的形式进行回归,能够在一定程度上减小内生性。第二,本文采用每个省市每年每个行业的企业社会责任的均值来作为企业社会责任变量进行回归,以此减小内生性。相应的回归结果见表7。在表7中,MCSR变量系数在1%水平上显著为正,说明本文结论的稳健性。

(3)变量的其他衡量方法

对于企业研发投入,上述研究主要采用研发费用与总资产的比值进行替代。为了进一步验证本文研究结论的稳健性,本部分采用研发费用与总收入的比值进行替代,发现结论没有发生实质改变。

六、研究结论、政策含义与研究贡献

总的来说,本文的研究结果表明:第一,在控制了内生性以及进行稳健性测试下,企业承担社会责任能够显著提高企业的RD投入,企业社会责任与研发投入的关系在自愿披露社会责任报告的民营企业中更加显著,这也支持了周宏等[ 25 ]的结论;另外,在经过一系列稳健性检验(中介效应分析以及内生性处理)后,该结论仍然成立。第二,企业社会责任也有利于提高企业的专利产出,并且发现RD投入是企业社会责任影响专利产出的中介变量。

本文的研究结论主要有以下两个政策含义:一是企业社会责任与财务绩效的关系一直受到学术界的关注,但是相关结论存在遗漏变量的问题,本文从企业RD投入角度考虑企业社会责任的重要性,从而为企业社会责任的相关政策实施提供了依据。二是企业社会责任与RD投入之间的关系受到了是否自愿披露以及股权性质的影响,这要求政府必须加强企业社会责任报告的鉴证,使得强制性与自愿性披露社会报告的信息含量真实可靠,并且加强对国有企业社会责任报告的监督。

本文的研究贡献是:第一,扩展了企业社会责任与企业财务绩效的研究。以往国内研究,大多都是直接检验两者之间的关系,但是相关结论并不一致。比如,张兆国等[ 8 ]认为企业社会责任与财务绩效之间存在交互跨期的影响关系,然而杨皖苏和杨善林[ 9 ]认为企业社会责任会使得相关企业的长期绩效降低,可能原因在于影响财务绩效的因素很多,使得两者关系研究存在一定分歧。本文则从研发创新角度,分析CSR与研发创新的关系,继而为CSR与财务绩效的关系提供间接证据。第二,本文也进一步支持了McWilliams and Siegel[ 10 ]的猜想,即CSR与RD投入之间存在正向关系,在中国企业中,企业承担社会责任有利于企业RD投入。结合中国企业社会责任披露的显著与股权性质,得出自愿披露企业社会责任报告信息含量的重要性,并提出企业社会报告披露有必要进行鉴证,确保信息有效真实。

【参考文献】

[1] GHOUL E S, GUEDHAMI O, KWOK C C, et al. Does corporate social responsibility affect the cost of capital?[J].Journal of Banking and Finance,2011,35(9):2388-2406.

[2] CHAVA S.Socially responsible investing and expected stock returns[J]. Ssrn Electronic Journal,2010,51(2):83-89.

[3] GOSS A,ROBERTS G S.The impact of corporate social responsibility on the cost of bank loans[J].Journal of Banking and Finance,2011,35(7):1794-1810.

[4] SHARFMAN M P,FERNANDO C S. Environmental risk management and the cost of capital[J].Strategic Management Journal,2008,29(6):569-592.

[5] VILANOVA M,LOZANO J M,ARENAS D. Exploring the nature of the relationship between CSR and competitiveness[J].Journal of Business Ethics,2009(87):57-69.

[6] BANSAL P.Evolving sustainably:a longitudinal study of corporate sustainable development[J].Strategic Management Journal,2005(26):197-218.

[7] 潘越,潘健平,戴亦一.公司诉讼风险、司法地方保护主义与企业创新[J].经济研究,2015(3):131-145.

[8] 张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究[J].会计研究,2013(8):32-39.

[9] 杨皖苏,杨善林.中国情境下企业社会责任与财务绩效关系的实证研究:基于大、中小型上市公司的对比分析[J].中国管理科学,2016(1):143-150.

[10] MCWILLIAMS A, SIEGEL D. Corporate social responsibility and financial performance: correlation or misspecification?[J].Strategic Management Journal,2000(21):603-609.

[11] WALDMAN D, SIEGEL D, JAVIDAN M. CEO transformational leadership and corporate social responsibility[J].Working Paper,Rensselaer Polytechnic Institute, Troy, NY.2004(1):25-28.

[12] CASTELO M, LIMA L.Corporate social responsibility and resource-based perspectives[J].Journal of Business Ethics,2006,69(2):111-132.

[13] HART S. A natural resource-based view of the firm[J].Academy of Management Review,1995(20):986-1014.

[14] RUSSO M, FOUTS P. A resource-based perspective on corporate environmental performance and profitability[J].Academy of Management Journal,1997,40(3):534-559.

[15] MCWILLIAMS A,VAN FLEET D,CORY K. Raising rivals costs through political strategy:an extension of the resource-based theory[J].Journal of Management Studies,2002,39(5):707-723.

[16] NIDUMOLU R, PRAHALD C K,RANGASWAMI M R. Why sustainability is now the key driver of innovation[J].Harvard Business Review,September,2013,41(2):30-37.

[17] DEVINNEY T M.Is the socially responsible corporation a myth?The good, the bad,and the ugly of corporate social responsibility[J].Academy of Management Perspectives,2008,23(2):44-56.

[18] RAY G,BARNEY J B,MUHANNA W D. Capabilities,business processes,and competitive advantage:choosing the dependent variable in empirical tests of the resource-based view[J].Strategic Management Journal,2004,25(1):23-37.

[19] MCWILLIAMS A, SIEGEL D. Corporate social responsibility:a theory of the firm perspective[J].Academy of Management Review,2001,26(1):117-127.

[20] TREBUCQ S, EVRAERT S. Adoption of GRIs guidelines reporting by European companies[J].Paper Presented at the 31st Annual Congress of the European Accounting Association,Rotterdam,2008(2):23-26.

[21] BRAMMER S,MILLINGTON A. Does it pay to be different?An analysis of therelationship between corporate social and financial performance[J].Strategic Management Journal,2008,29(12):1325-1343.

[22] LO'PEZ M V,PE'REZ M C,RODR'GUEZ L. Strategy,corporate social responsibility and R&D expenditure:empirical evidence of European convergence[J].Paper Presented at the 31st Annual Congress of the European Accounting Association,Rotterdam,2008.

[23] ZHENG G, WANG S, XU Y.Monetary stimulation,bank relationship and innovation:evidence from China[J].Journal of Banking and Finance,2018,89,237-248.

[24] LANIS R, RICHARDSON G. Corporate social responsibility and tax aggressiveness:an empirical analysis[J]. Journal of Accounting and Public Policy,2012,31(1):86-108.

[25] 周宏,建蕾,李國平.企业社会责任与债券信用利差关系及其影响机制:基于沪深上市公司的实证研究[J].会计研究,2016(5):18-25.

猜你喜欢

人民论坛(2016年33期)2016-12-27

科教导刊·电子版(2016年29期)2016-12-23

知音励志·社科版(2016年11期)2016-12-20

中国经贸(2016年20期)2016-12-20

现代营销·学苑版(2016年9期)2016-12-08

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年40期)2016-11-28

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17