政策性农业保险对农户收入的影响分析

2019-07-19 05:51沈琳浩曲培烊

财税月刊 2019年3期

沈琳浩 曲培烊

摘 要 本文以甘肃省优势农产品马铃薯为研究对象,对1991-2012年种植和受灾情况进行了分析研究,结果显示所有的9种方案都能增加农户收入。虽然保障水平和补贴率对农户收入都是正相关,但是由于甘肃省的农户收入水平和政府的财政支出能力都较低,过高的保障水平和补贴率是农户和政府承担不起的。我们认为,应该在农户的承受范围内提高现行的保障水平,这样有助于提高农户的投保率和收入水平,使政策性农业保险能够长期稳定的发展。

关键词 政策性农业保险;历史模拟法;甘肃省马铃薯保险

一、引言

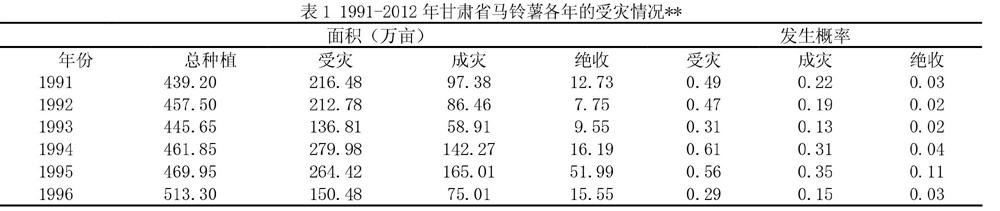

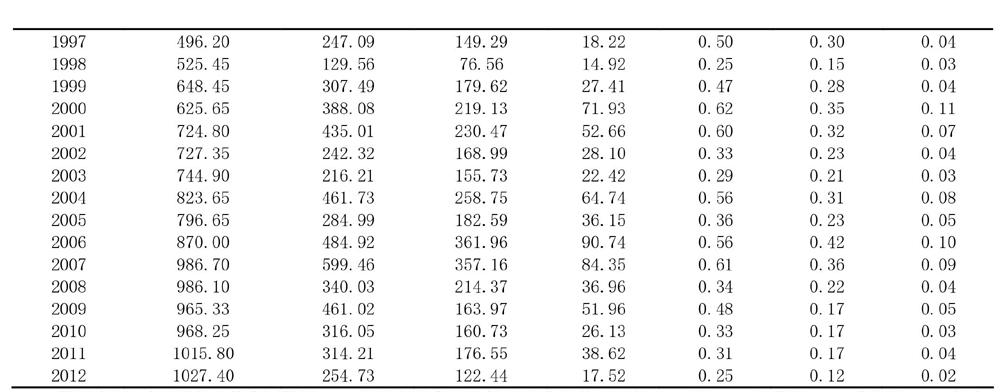

农业保险是增强农业防范和抵御风险能力、促进农业可持续发展和提升农业国际竞争力的有效手段,对稳定农业生产、确保粮食安全、增加农民收入都具有重要的作用[1]。而甘肃省作为一个自然灾害多发的农业大省,当前农户收入远低于全国平均水平,抵抗灾害能力较弱,实施农业保险能够促进农民增收,保障农户的最低生活水平。尤其是在现阶段主要农产品向优势产区进一步集中的大趋势下, 使得甘肃省马铃薯生产会在更大程度上依赖于当地的自然条件,特别是地理和气候条件。如何进行马铃薯生产风险分散和生产损失补偿,成为新时期甘肃省农业发展中迫切需要解决的问题。所以甘肃省当前对马铃薯保险实施的政策性补贴是必不可少的,对提高甘肃省农户的生活质量和收入水平有重要影响。可是在2012年甘肃省全省马铃薯保险的投保率仅为44%,无法满足保险正常经营所需要的大数法则和平均法则。从保险的属性来看,保险的基本原则是能够根据大数法则在时间和空间上分散风险。该法则的意义是:风险单位数量愈多,实际损失的结果就会愈接近预期损失的结果[2]。因此,本文假设在存在政府补贴且农户全部参加农业保险的情况下通过对甘肃省2012年马铃薯保险的实施情况和对1991-2012年的数据进行历史模拟分析了不同的保障水平和补贴水平下的马铃薯保险对甘肃省农民收入和政府财政支出的影响,并对不同方案下的农户收入变化情况进行比较分析,试图找出最适合甘肃省农户的方案。

二、研究方法

(一)模型设计

历史模拟法(Historical Simulation Method)是衡量风险值VAR(Value at Risk)的方法之一,由于甘肃省的马铃薯的产量等历史数据较为完整,符合标准历史模拟法的需要,所以本文在这里使用标准历史模拟法对各种保障方案下对于农户收入水平和政府支出水平的影响程度进行推算。

(二)结果分析

从2012年甘肃正式实施马铃薯保险。马铃薯种植业每亩保险金额确定为350元,农业保险费率为6%,保费为21元/亩。保险保费补贴比例为:中央财政补助40%,即8.4元/亩;省级财政补贴25%,即5.25元/亩;县市区财政补贴20%,即4.2元/亩;种植户承担15%,即3.15元/亩。甘肃2012年政策性马铃薯保险主要特点包括:一是补贴规模最大。从目前甘肃省开办的7个中央财政给予保费补贴的品种来看,马铃薯保险计划保费是最大的,扶持政策力度也是最大的。二是保险责任最宽。承保计划中将旱灾和病虫害纳入保险责任,是以往种植业保险的一个重大突破,公司面临的风险压力可能大一点,但切合甘肃的实际,体现保险的价值,应该会受到地方政府和广大农户的欢迎。三是补贴比例较高。马铃薯保险财政补贴比例为85%,较玉米保险高出5%,农户承担比例为15%,是藏区外承担比例最低的种植业品种。(中国保险报)

本文利用历史产量数据、历史受灾情况和2012年马铃薯的价格数据模拟以上九個方案对政府补贴金额和农户收入的影响。在计算政府补贴金额和农户收入影响时暗含了种植马铃薯的全部面积都进行了投保的假设,并在模拟过程中使用了6%的费率,为了使模拟结果具有现实可比性我们全部使用了甘肃省近三年马铃薯每公斤平均收购价格。因为在实际赔付过程中,根据《甘肃省2012年马铃薯农业保险实施方案》,损失按不同生长期确定赔偿金额,发生全部损失经一次性赔付后,保险责任自行终止,赔偿金额=每亩保险金额×出险当期最高赔偿比例×损失面积,马铃薯各生长期最高赔偿比例为幼苗期30%、花蕾期50%、盛花期70%、茎叶衰老期80%、成熟期100%,而在模拟值中所有生长时期的赔偿比例都假设为100%,因此本文根据2012年实际的损失结果和模拟值的差距进行了调整,为了使模拟值更加接近实际值,在此基础上对其他各年的模拟值也都进行了相应的调整。模拟的结果如下:

从上表可以看出农户的收入变化与补贴水平和保障水平都是正相关的,但是农户购买保险的支出随着保障水平的增加而增加随着补贴水平的增加而减少。从上面数据可以总结出以下两点:第一、随着保障水平的提高,虽然农户的投资回报率降低了但收入水平增加了;第二、在每种补贴方案下农户收入确实得到了增加,但农户获得的收入增加的金额少于政府的补贴金额,但由于农业保险的基本原则并非是弥补灾害给农户带来的损失,而是能够根据大数法则在时间和空间上分散风险、保障农户收入的稳定性,并可以从农户那里筹集大额的风险基金,风险基金在30%、70%、90%的保障水平下分别为20.39亿元、47.5亿元、61.25亿元,说明农业保险是有效的。

三、结论及讨论

本文以甘肃省优势农产品马铃薯为研究对象,通过1991-2012年种植情况和受灾情况进行了分析研究,提出了如下结论及讨论:

(1)政策性农业保险在增强了农户的抗风险能力和收入的稳定性的同时也确实提高了农户的收入水平。农业保险降低了自然灾害对农户收入的影响,减低了因自然灾害而造成受灾农户收入的波动性,对农户的保收增收稳收具有重要意义。

(2)应该确保政府补贴的全部落实,保障农户利益。在目前农户能够得到利益并且为各级政府下达了参保目标的情况下,2012年的甘肃省全省参保率仅为44%。这其中可能是由于部分农户的收入较低没有多余的资金参与农业保险造成的,也可能是部分低风险农户由于逆向选择而不愿意参与农业保险造成的,也可能是由于各级政府的补贴资金没有确实到位而造成的。

(3)适当提高农业保险的保障水平。在保障水平较低的情况下,农户对这种补偿收入的预期较小。可能连农户从事农业生产的物化成本都难以保障,必然影响农户购买政策性农业保险的积极性。随着保障水平的提高农户所需支出的保费也随之增加,在保障水平较高的情况下,虽然农户的收入预期增加,购买农业保险的预期投资回报率会降低,但是由于甘肃为欠发到地区且农户收入较低,仅仅能够满足日常生活的开支对农业保险没有充足的支付能力。

参考文献:

[1]李婷,肖海峰.农户对中国政策性农业保险看展状况的评价——基于吉林、江苏两省农户问卷调查的分析[J].中国农村经济,2009,(06):83-89.

[2]王敏俊.影响小规模农户参加政策性农业保险的因素分析——基于浙江省613 户小规模农户的调查数据[J].中国农村经济,2009,(03):38-44..