股权集中度对企业创新的影响

2019-08-10 06:47贾岩

商业会计 2019年12期

贾岩

【摘要】 创新能力越来越成为互联网企业发展的核心竞争力,研发投入是企业创新发展的重要源泉,也是创造企业价值的重要因素。文章以2009—2016年全部A股上市的互联网公司为研究样本,运用实证分析,探究了互联网公司中股权结构对创新能力的影响。通过研究发现,股权集中度与公司的创新投资负相关,产权保护对股权集中度有负向调节作用。其原因在于大股东的风险厌恶和互联网产业发展的高竞争力,以及产权保护对创新的促进作用。研究结果为完善互联网公司内部治理结构、促进互联网公司创新投入和能力提供了实证依据。

【关键词】 股权集中度;产权保护;企业创新

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)12-0028-04

一、引言

在全球化背景下,各国之间的竞争焦点已由资源和市场竞争逐步转移到以自主创新为核心的创新能力的竞争。对企业而言,创新是企业核心竞争力的关键因素,创新能力的高低会直接影响到企业的市场应变力和活力,最终关系到企业的生存发展。互联网行业属于技术密集型产业,因此创新研发对互联网行业至关重要。

企业创新活动具有周期长、不确定性高、投资高的特点,这决定了企业绩效和收益的高风险。而不同的企业由于其公司性质、制度结构、决策战略以及资源基础等的不同,会导致公司的研发投入产生差异,进而会影响企业创新的能力。企业的股权结构是指企业内部各股东持股数量和持股性质,股东这一群体不仅是企业存在发展的基础,也决定了企业的发展方向,同时也是企业风险和收益的最终承担者,因此可以认为股权结构是影响企业创新能力和创新投入的重要因素。本文基于我国在2009—2016 年间A股上市的互联网公司创新投入和股权集中度的数据,运用实证研究,分析股权集中度和产权保护对企业创新投入能力的影响。

互联网行业作为最近十几年蓬勃发展的新兴产业,属于知识密集型产业,对创新研发有着极大的需求。以往对互联网企业创新的研究大多集中在价值和市场两个方面。因此,本文的创新之处在于从所有权集中和产权保护两个角度探讨它们对互联网企业的影响。

二、文献综述与研究假设

(一)企业创新

全球化趋势使得市场竞争日趋激烈,企业单纯依靠模仿竞争对手的产品或者只依赖原有技术和产品已经无法在竞争中存活,只有不断创新才能在市场中夺得先机,进而在激烈的竞争中占据一席之地。

国内外学者对创新能否促进企业成长进行了多方面的研究,Zhang A等(2003)在研究中已经发现,创新活动有利于提高企业的绩效水平;Keizer et al(2002)认为,中小企业竞争优势的获得及利润率的提高很大程度上依赖于创新。于俊秋(2002)认为,创新是企业持续成长的源泉;李宝新、岳亮(2008) 的实证研究得出,创新与企业绩效之间是正相关的关系。此外,还有大量文献分析了企业规模和市场力量对创新的作用,罗思平和于永达(2012)等学者还发现管理者特征和外部制度环境也会影响企业创新。

(二)股权结构对企业创新的影响

股权结构是公司治理的基本内容,它的合理配置有利于公司治理机制的建立,进而有利于公司创新能力的提高。在国外学者的研究中,大都认为股权集中度与创新绩效正相关,Hill等(1988)以大型高新技术企业为研究样本,发现股权集中度与企业的创新投入具有显著的正相关性;Lee 和O'Neil(2003)经过研究后认为股权适当的集中会对企业的经营管理决策产生明显的积极性;Hosono Kaoru等(2004)以日本企业为样本,证明大股东持股比例能有效提升企业的创新能力。我国学者对这一问题尚未形成定论,孙兆斌(2006)认为股权集中度越高,越有利于上市公司技术效率水平的提高;任海云(2010)通过对中国制造业上市公司的实证研究发现创新投资与股权结构的正向相关关系。同时也有学者认为二者存在负相关的关系,如杨建君、盛锁(2007)从风险规避和控股权私人收益角度分析了股權集中度对技术创新投入的影响,发现股权越集中,对风险的承受能力越弱,企业的创新研发投入越少。此外,除了以上观点,还有一些学者认为二者存在非线性的关系,如白艺昕等(2008)以我国上市公司为样本,实证研究得出股东持股比例与企业创新投入存在“U型”关系;而冯根福等(2008)认为股权集中度与企业创新投入之间呈“倒U型”的;文芳(2008)以我国1996—2006年间上市公司的数据进行研究,发现股权集中度与企业创新投入呈“N 型”的关系。

互联网行业竞争激烈,具有高风险高收益的特征,再加上我国互联网产业发展不成熟以及政策保护力度较弱,因此研发投入失败可能导致大股东损失惨重甚至破产。按照风险规避原理,大多数投资者都是规避型的,而创新投入的风险比较大,大股东的风险分散性不足会更容易选择风险规避,从而对创新的投资决策会非常谨慎。由此,本文提出第一个假设:

H1:互联网企业的股权集中度与创新能力呈负相关。

(三)产权保护对企业创新的影响

Hall(2004)等分别基于欧美不同类型企业的数据进行研究,发现知识产权保护可以对创新产生正向影响。就国内学者的研究来看,张杰等(2012)研究了我国的知识产权保护对非上市公司技术创新的影响;吴超鹏等(2016)以上市公司为样本认为产权保护能在很大程度上促进企业的创新能力。

互联网行业的研发创新能力是企业的生命线,进行有效的产权保护可以营造一个较好的创新环境,降低创新研发的高风险性,从而放松股东对风险的规避心理,增加创新研发投入。这在另一个方面也就对股权集中度起到了负调节的作用。基于以上,本文提出第二个假设:

H2:产权保护对股权集中度有着负调节的作用,与企业创新能力正相关。

三、实证研究

(一)样本选取

本文以2009—2016年间所有A 股上市公司作为初始样本,研发投入、股权集中度和其他财务数据均来自CSMAR数据库,知识产权保护指数来自樊纲编写的《市场化指数》一书,筛选标准如下:(1)以证监会2012新版行业分类为标准,选取了信息传输、软件和信息技术服务大类中的互联网和相关服务以及软件和信息技术服务业两个类别;(2)剔除掉ST公司数据;(3)剔除在样本区间内相关数据缺失的观测值。最终样本包含244家上市公司和134个公司年度观测值。本文使用Excel 2010对所选数据进行筛选和匹配,并使用SPSS和STATA 14.0对数据进行相关性分析及回归分析。

(二)变量说明

1.被解释变量。目前,国内外学界关于对创新能力的衡量指标比较多,有研发投入、专利数、新产品数量等,研发投入方面衡量指标又有研发投入强度(Rdsale)、研发规模(Rdsize)和研发人员投入强度等多个指标。由于专利数根据政策、环境以及不可抗力的影响很多时候具有一定滞后性,新产品是在转化过程中会受多方影响而且不易获取,因此本文选取研发投入强度(rdsale)来衡量创新绩效,其既能反映创新能力和市场价值,又具有较高的可获性。

2.解释变量。股权集中度是用来衡量公司股票的集中度或分散度的。在研究中,大都使用第一大股东、前三大、前五大或前十大股东的持股比例或其持股比例的H指数。根据已有研究,这些指标之间具有很强的相关性,选取任一指标基本都能得到较准确的、有说服力的结论,故本文采取第一大股东持股比例(Shrcr1)来度量股权集中度。产权保护制度是一种旨在提高创新激励水平而设立的制度,本文采用省级产权保护(Sipp)这个指标来衡量对产权的保护力度。

3.控制变量。除上述解释变量的影响外,企业创新也受到内部环境(如资本、战略、规模、股权性质)和外部环境(如政策、法律、市场)等诸多因素的影响。因此本文选取以下控制变量:(1)财务杠杆:用资产负债率表示;(2)企业规模:用企业当年总资产取对数表示;(3)企业绩效:用资产报酬率表示;(4)成长性:多用来衡量企业发展成长的快慢,用营业收入增长率表示;(5)企业设立年限:定义为企业设立年限加1后取对数;(6)股权性质:用1和0表示,1为国有企业,0为非国有企业。(表略)

(三)模型建立

本文研究股权集中度和产权保护对企业创新投入的影响,主要采用第一大股东持股比例和省份产权保护这两个变量进行分析,它们是解释变量,同时省级产权保护也起着调节变量的作用,企业创新投入即研发强度始终是被解释变量,财务杠杆、企业规模、企业绩效、成长性、企业设立年限和股权性质等为控制变量。首先,将表示股权集中度的第一大股东持股比例作为解释变量构建模型1,研究股权集中度与企业创新投入之间的关系是否呈负相关;之后将股权集中度、股权集中度和产权保护的交乘项这两个变量作为解释变量构建模型2,研究在产权保护进行调节的情况下,股权集中度与企业创新投入的关系是否发生改变。

上述模型用来检验股权集中度和省级产权保护与企业创新投入的关系,其中,β为各变量对应的系数。

四、实证结果分析

(一)描述性统计

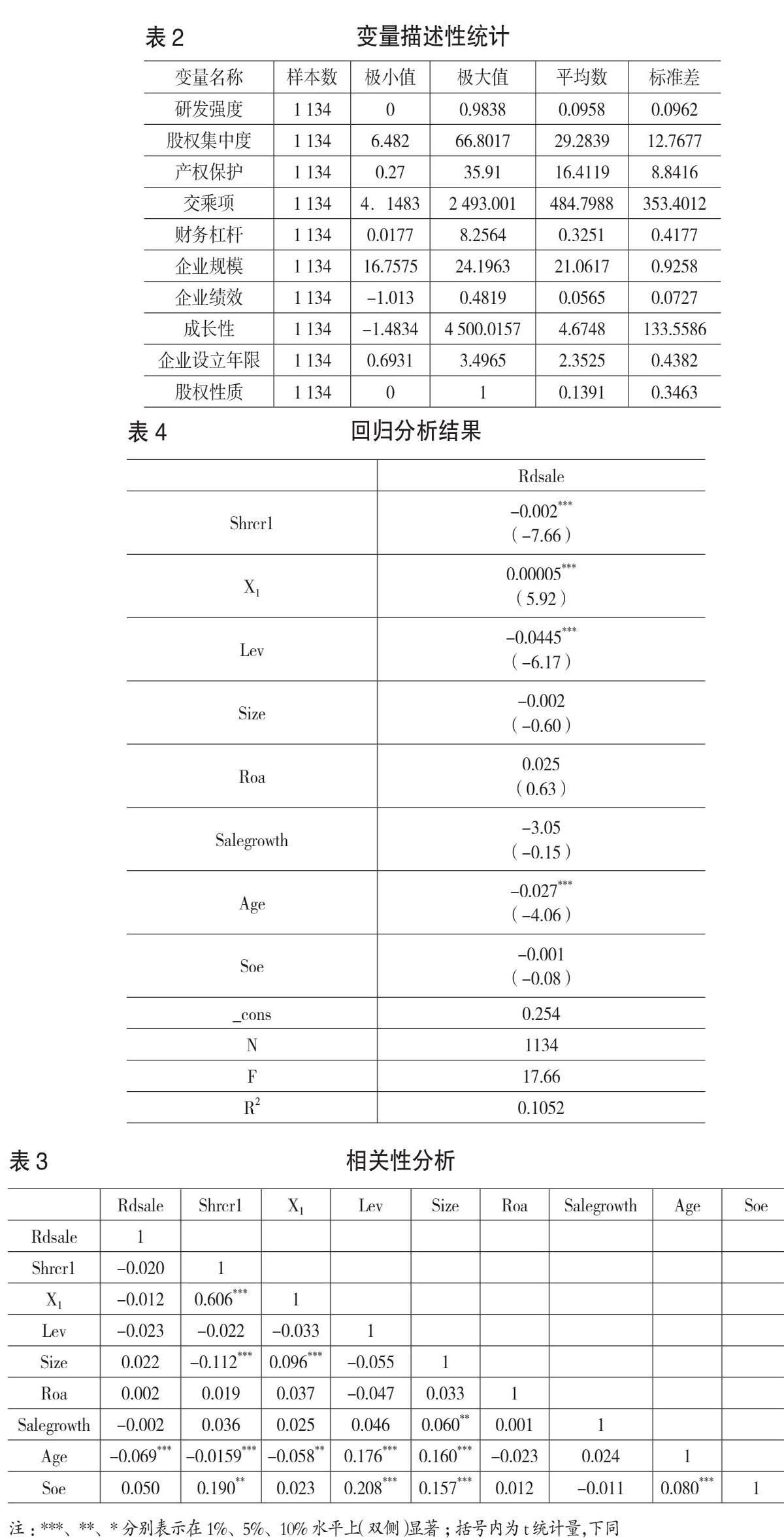

根据表2中的统计结果来看,研发强度均值为9.58%,远高于国家统计数据披露的最高板块标准——创业板企业的5%,表明了互联网企业创新研发能力处于较高水平;同时极大值为98.38%而极小值为0,这也说明了该行业的发展很不平衡。从股权数据来看,第一大股东持股比例数据均值为29.28%,高于20%的控制权标准,尤其是极大值达到了66.8%,说明在互联网企业中股权还是比较集中的,控股股东比重较大。

在控制变量方面,财务杠杆的均值为32.51%,说明负债水平较低,相较于国有企业或大型成熟企业,互联网企业外部融资较困难,可能存在资金压力;表示企业成长性的营业收入增长率的标准差133.56%,波动较大,表明互联网上市公司对市场、宏观政策或者企业内部因素的变动较为敏感,成长不稳定;股权性质均值仅为0.139,说明互联网企业多为非国有企业。

(二)相关性分析

为了验证股权结构、研发投入与创新绩效之间的关系,对各变量进行Person 相关性分析,结果如表3所示。

由表3可知,股权集中度与企业创新绩效显著负相关,股权越集中越不利于提升企业的创新绩效,但是相关性不是很显著,因此进行以下的回归分析。

(三)样本回归检验

使用软件STATA 14.0对变量进行回归分析,模型的回归结果如表4所示。

从表4回归分析的结果可以看出,第一大股东持股比例对创新研发投入的影响显著为负,这说明了在互联网企业中,股权集中度与企业的创新能力呈负相关;第一大股东持股比例和省级产权保护的交乘项对创新研发投入的影响显著为正,这说明了产权保护制度对股权集中度的影响有着负调节的作用。

五、稳健性检验

稳健性检验的目的是分析结果是否稳定,也即是否随参数改变而变化。如果改变参数后的结果符号和显著性都发生了变化,就说明实证结果是不稳健的;否则说明结果具有稳健性。常用的方法有改变估计方法、变换变量和对数据进行处理等,本文采用改变变量和对数据进行缩尾处理的方法。

首先,本文将被解释变量替换为研发规模(Rdsize),即研发投入除以总资产,发现回归分析结果基本没有发生改变,仍然是股权集中度对创新能力有显著的负相关性,产权保护起到负调节的作用。之后将解释变量里的股权集中度分别替换为公司前3位大股东持股比例之和(shrcr2)、公司前5位大股东持股比例之和(shrcr3)以及公司前10位大股东持股比例之和(shrcr4),与此对应与省级产权保护的交乘项分别记为X2、X3和X4,将每一组的解释变量分别进行回归,发现结果基本没有变化。最后,本文采用對数据进行缩尾处理的方法,发现在缩尾0.01和0.05之后其回归分析结果没有发生实质性的改变。

根据重新进行回归分析结果的符号和相关性,我们仍然可以得到结论:互联网企业的股权集中度与企业的创新能力呈负相关,产权保护对它起到负调节的作用。因此通过以上检验,说明本文的分析结果具有较好的稳健性。

六、结论

本文以2009—2016年间全部A股上市的互联网企业为样本,探究了互联网企业的股权集中度和产权保护对创新能力的影响。研究发现,互联网企业的股权集中度高于企业平均值,创新研发能力也远高于其他行业,但是其股权集中度和企业的创新研发能力呈负相关的关系;产权保护可以促进企业的创新研发,它对股权集中度有着负调节的作用。究其原因,应该是互联网行业作为新兴行业,发展和产业环境都不甚成熟且竞争激烈,创新研发活动不但周期长、花费高,而且具有很高的失败风险,成功率较低,因此基于投资的理性观点,控股大股东具有风险规避的意愿,很多时候会选择不支持创新研发活动。产权保护作为一项政策福利,可以有效降低创新研发中的风险,放松控股大股东的风险规避心理,削弱股权集中度对企业创新的负相关作用,从而促进企业的创新研发。

基于本文的研究结论,笔者对我国互联网企业发展提出两点建议。首先,从公司治理的角度看,合理的股权结构有助于提高企业的治理水平,高控股股东将降低企业创新发展的主动权,因此建议企业可以改善所有制结构,提高股权制衡度,使大股东能够相互制约,从而使决策更加科学,为创新效率的提高创造良好的内部环境;二是从政策环境来说,本文研究已经证实了产权保护可以促进企业的创新研发,因此政府应该增大扶持力度,降低互联网行业的创新风险,才能更好地促进互联网行业的发展,从而增强我国的高科技和信息水平。

【主要参考文献】

[1] 李文贵,余明桂.民营化企业的股权结构与企业创新[J].管理世界,2015,(04).

[2] Hill c.W.L.,Snell S.A.External control,corporate strategy and firm performance in research-intensive industries[J].Strategic Management Journal,1988(02).

[3] Hosono K,Tomiyama M,Miyagawa T.Corporate governance and research and development:evidence from Japan[J].Economics of Innovation and New Technology,2004,13(2).

[4] 李玲,陶厚永.制度环境、股权制衡对企业创新绩效的影响机理——基于有调节的中介效应[J].技术经济,2012,(07).

[5] 任海云.股权结构与企业R&D投入关系的实证研究:基于A股制造业上市公司的数据分析[J].中国软科学,2010,(05).

[6] 杨建君,盛锁.股权结构对企业技术创新投入影响的实证研究[J].科学学研究,2007,(04).

[7] Zhang A,Zhang Y,Zhao R.A study of the R&D efficiency and productivity of Chinese Firms[J].Journal of Comparative Economics,2003,31(3).

[8] 白艺昕,刘星,安灵.所有权结构对R&D 投资决策的影响[J].统计与决策,2008,(05).

[9] 冯根福,温军.中国上市公司治理与企业技术创新关系的实证分析[J].中国工业经济,2008,(07).

[10] 文芳.股权集中度、股权制衡对公司R&D 投资——来自中国上市公司的经验数据[J].南方经济,2008,(04).

[11] 陈昆玉.创新型企业的创新活动、股权结构与经营业绩——来自中国A股市场的经验证据[J].产业经济研究,2010,(04).

[12] 顾露露,岑怡,郭三,张凯歌.股权结构、价值链属性与技术创新——基于中国信息技术企业的实证分析[J].证券市场导报,2015,(10).

[13] 林筠,張瑶.股权结构、研发投入与创新绩效——基于创业板的数据分析[J].生产力研究,2017,(09).

[14] 蒋卫华. 股权结构、营运资本与企业创新——以我国上市高新技术企业为例[J].会计之友,2017,(23).

[15] 朱欣蕊,韩少真,张晓明.股权结构对企业创新投入的影响——来自中国上市公司2010—2012年的经验数据[J].生产力研究,2014,(04).

[16] 张会荣,张玉明.技术创新、股权结构与中小企业成长[J].山东社会科学,2014,(02).

[17] Hall B.Exploring the Patent Explosion[J].Journal of Technology Transfer,2004,(30).

[18] 张杰,芦哲.知识产权保护、研发投入与企业利润[J].中国人民大学学报,2012,(05).

[19] 吴超鹏,唐菂.知识产权保护执法力度、技术创新与企业绩效——来自中国上市公司的证据[J].经济研究,2016,(11).

猜你喜欢

财经(2017年6期)2017-03-29

党建文汇·下(2017年1期)2017-02-27

党建文汇·下(2017年1期)2017-02-27

党建文汇·下(2017年1期)2017-02-27

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

商业研究(2016年8期)2016-12-20

对外经贸(2016年8期)2016-12-13

中国市场(2016年15期)2016-04-28

商(2016年8期)2016-04-08