广西城市商业银行资本充足率研究

2019-08-21 02:58陈淑兰

商情 2019年35期

陈淑兰

【摘要】2012年6月7日,银监会发布了《商业银行资本管理办法(试行)》,该办法于2013年1月1日起实施,并要求商业银行在2018年底前达到规定的资本充足率监管要求。2019年起非系统重要性银行的资本充足率最低要求为10.5%。近年来银行业面临监管要求日趋严格、经济环境下行、金融环境复杂以及同业竞争激烈等局面,2019年起广西面向东盟的金融正式开放,广西城市商业银行将面临更加激烈的同业竞争,资本更为稀缺,资本补充难度进一步加大。在这样的金融环境下,如何开展资本充足率管理工作,确保银行资本水平保持充足,对广西城市商业银行的发展至关重要。本文通过对广西城市商业银行资本充足率的现状,总结了现阶段广西城市商业银行资本充足率的特点以及存在的问题,提出完善资本管理体系、丰富资本补充渠道、加强资产质量管理、打造新资本管理团队等对策完善广西城市商业银行资本充足率管理,帮助广西城市商业银行健康平稳发展。

【关键词】广西城市商业银行;新资本管理;资本充足率;资本补充

Abstract:On June 7,2012,the China Banking Regulatory Commission issued the “Measures for Capital Management of Commercial Banks(Trial)”,which was implemented on January 1,2013,and required commercial banks to meet the regulatory requirements for capital adequacy ratio by the end of 2018. The minimum capital adequacy requirement for non-systemically important banks since 2019 is 10.5%. In recent years,the banking industry has faced increasingly strict regulatory requirements,the economic environment is declining,the financial environment is complex,and competition in the industry is fierce. Since 2019,Guangxis finances for ASEAN have officially opened,and Guangxi city commercial banks will face more intense horizontal competition and capital. Scarce,the difficulty of capital replenishment is further increased. In such a financial environment,how to carry out capital adequacy ratio management and ensure that banks capital levels remain adequate is crucial to the development of Guangxi city commercial banks.this paper summarizes the characteristics and existing problems of capital adequacy ratio of Guangxi city commercial banks at present,and proposes to improve the capital management system,enrich capital replenishment channels,strengthen asset quality management,and create new capital. Management team and other measures to improve the capital adequacy ratio management of Guangxi City Commercial Bank,help Guangxi City Commercial Bank to develop healthily and steadily.

Keywords:Guangxi City Commercial Bank; new capital management; capital adequacy ratio; capital replenishment

引言

2012年6月7日,銀监会发布了《商业银行资本管理办法(试行)》(以下简称新资本办法),该办法于2013年1月1日起实施,并要求商业银行在2018年底前达到规定的资本充足率监管要求。2019起非系统重要性银行的资本充足率最低要求为10.5%。

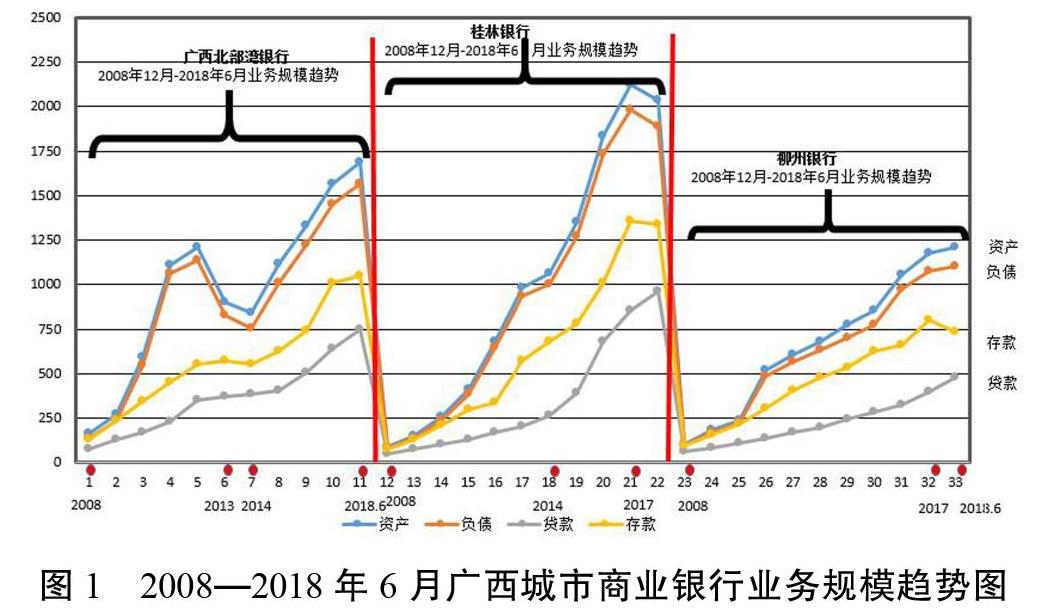

城市商业银行近几年快速发展,广西的城市商业银行也迅速发展壮大。广西城市商业银行主要有三家银行,分别为广西北部湾银行股份有限公司、桂林银行股份有限公司以及柳州银行股份有限公司。根据年报、半年报数据显示,2018年6月末,广西北部湾的资产总额是2008年的10倍,桂林银行资本总额是2008年的22倍,柳州银行资产总额是2008年的12倍。近十年(2008年12月至2018年6月)广西城市商业银行业务规模发展趋势见下图1。

广西城市商业银行发展的迅猛,资产规模的快速扩张,加之监管要求的日趋严格,势必会加快资本的消耗。而由于广西城市商业银行受地方政府和区域性的影响,资本补充渠道较为单一,主要以增资扩股方式补充资本。2019年起广西面向东盟的金融正式开放,广西城市商业银行将面临更加激烈的同业竞争,资本更为稀缺,资本补充难度进一步加大。在这样的金融环境下,如何开展资本充足率管理工作,确保银行资本水平保持充足,对广西城市商业银行的发展至关重要。

一、广西城市商业银行资本充足率现状

以下运用描述性统计分析对广西城市商业银行资本充足率现状进行分析。

(一)新资本办法的实施对资本充足率要求更高,降低了广西城市商业银行的资本充足率

2013年是新资本办法试行的第一年。为了比较新资本办法试行前后广西城市商业银行资本充足率的变化趋势,选取广西三家城市商业银行2008年—2018年6月(试行5年前与5年后)数据作为研究对象,研究新资本办法试行后广西城商行资本充足率的变化。根据宏观经济GDP数据显示,一个经济周期大约为10年,2008年—2018年恰为一个周期,这段期间也是广西城市商业银行飞速发展,脱胎换骨的第二个十年。数据选取区间较为合理。2008年—2018年6月广西城商行资本充足率数据见下图2。

从图2可以看出,由于近十年广西城市商业银行资产规模快速扩张,传统银行资产规模的扩张以资本消耗为前提,2008年—2018年6月这十年间资本充足率呈现整体性下降趋势。2013年新资本办法试行,广西三家城市商业银行资本充足率下降到第一个最低点。为保证2013年至2018年6年新资本办法试行资本充足率达到过渡期(根据《商业银行资本管理办法(试行)》过渡期安排相关事项的通知》银监发[2012]57号,过渡期为2013年1月1日至2018年12月31日)要求,广西三家城市商业银行纷纷开启增资扩股,补充资本金。2014年三家城商行资本补充显成效,2014年资本充足率上升一个新台阶。但随着资产规模的扩张,以及新资本办法对资本充足率计量要求更高,资本消耗持续加大,自2014年末起至2018年6月资本充足率持续下跌,至2018年6月逼近监管临界值10.50%。

通过整理计算,2008年至2012年这5年广西城市商业银行的资本充足率平均值为15.18%,其中广西北部湾平均值为20.86%,桂林银行平均值12.33%,柳州银行平均值为12.36%。新资本办法实施前,广西三家城市商业银行资本充足率均保持在12%以上。而新资本办法实施后,2013年至2018年6月广西城市商业银行资本充足率平均值为12.05%,其中广西北部湾平均值为13.04%,桂林银行平均值为11.18%,柳州银行平均值为11.92%。广西三家城市商业银行的资本充足率均较新资本办法实施前呈现大幅度下降,桂林银行和柳州银行总体保持在12%以下。此外,根据广西北部湾银行以及柳州银行年报披露的2012年新旧两套资本充足率显示(表1),2012年末,新资本办法口径下广西北部湾银行的资本充足率为10.51%,比旧口径减少2.54个百分点,减幅19.47%,风险加权资产为845.00亿元,比旧口径增加173.73亿元,增幅25.88%;柳州银行的资本充足率为10.56%,比旧口径减少2.26个百分点,减幅17.63%,风险加权资产为389.34亿元,比旧口径增加64.41亿元,增幅19.82%。综上所述,可得到结论:新资本办法对资本充足率计量要求更加严格,对风险加权资产的计量提出了更高的要求。其他条件不变的情况下,新资本办法的实施会降低资本充足率。

(二)近5年来广西城市商业银行资本充足率呈现急剧下降趋势,2018年6月末逼近监管临界值

从2013年起,广西城市商业银行均按新资本办法实施,旧口径资本充足率不再适用。2013年至2018年6月广西城市商业银行资本充足率构成如下表2、资本充足率增幅见表3。

从表2、表3可以看出,2014年起除桂林银行外,广西北部湾银行、柳州银行资本充足率呈现逐年下降趋势,至2018年6月广西北部湾银行资本充足率下降至10.64%,逼近监管临界值10.5%。而桂林银行2013—2017年资本充足率虽未呈现逐年下降趋势,但2018年6月急剧下降至10.54%,已逼近监管临界值10.50%。2018年6月柳州银行资本充足率为11.06%,虽高于监管值10.50%,但仅高于监管值0.56百分点。资本补充成为广西三家城市商业银行2018下半年工作任务中的重中之重。如2018年下半年资本补充不到位,且不减少风险加权资产,则2018年末广西三家城市商业银行将出现资本缺口,面临资本充足率低于监管要求10.50%的局面。

二、广西城市商业银行资本充足率存在的问题

(一)资本工具创新不足,补充渠道较为单一

广西城市商业银行的资本主要由实收资本、资本公积、盈余公积、一般风险准备、未分配利润一级资本构成,从表6可以看出,一级资本占资本总额的比例超过80%;根据桂林银行2018年上半年报披露,桂林银行于2016年3月发行17亿元二级资本债形成二级资本。除桂林银行外,广西北部湾银行以及柳州银行的二级资本主要是超额贷款损失准备,占资本总额的比例小于20%。广西城市商业银行资本补充渠道主要依赖于增资扩股,资本补充渠道较为单一。广西城市商业银行资本构成比例见表4。

(二)高资本消耗业务占比大,导致风险加权资产增速过快

广西城市商业银行的风险加权资产主要由信用风险、市场风险、操作风险三项构成,其中信用风险资产占比最高,信用风险占总的风险加权资产比例均在80%以上,2018年6月末广西三家城市商业银行信用风险资产与总的风险加权资产之比高达95%。用风险加权平均系数衡量一家银行资产业务的平均风险权重。记:风险加權平均系数=信用风险加权资产/资产总额之比。2014年至2018年6月广西三家城市商业银行风险加权平均系数表见表5。

从表5可以看出,广西城市商业银行风险加权平均系数基本超过60%。其中广西北部湾银行在2014年和2018年6月,风险加权平均系数超过70%,风险加权资产增长的速度明显高于资产增长的速度,2018年6月风险加权资产的增速约为资产增速的2.5倍,资本充足率下滑至10.64%,逼近监管临界值10.50%;桂林银行在2018年6月风险加权平均系数达到2014年以来的最高值,为75.56%,资产比年初减少3.97%,而风险加权资产却比年初增长17.12%,资本充足率下跌至10.54%,逼近监管临界值10.50%;柳州银行2017年末和2018年6月风险加权平均系数超过75%,其中2017年风险加权资产的增速约为资产增速的3倍,2018年6月风险加权资产的增速约为资产增速的2倍。2018年6月资本充足率下降至11.06%,仅比监管要求10.50%高出0.56个百分点。

(三)中間业务收入占比小,业务发展转型力度亟待加强

广西城市商业银行2013年—2018年6月手续费及佣金净收入占比见表6。

从表6可以看出,广西城市商业银行手续费及佣金收入占营业收入的比例(以下简称中间业务收入占比)基本保持在10%以内,其中柳州银行的中间业务收入占比最小。由此可见,广西城市商业银行的发展模式仍以传统的存贷利差盈利模式为主,存贷利差模式向中间业务发展转型的力度亟待加强。

三、广西城市商业银行资本充足率管理完善措施

(一)加强组织领导,完善资本管理体系

广西城市商业银行各管理层应高度重视资本管理,切实加强督促资本管理相关事项的执行与落实,强化资本约束和风险管理并重的经营理念,提高资本管理精细化程度,建立健全内部资本充足评估程序及资本充足率管理制度体系,从政策上加强银行资本管理工作,在资本管理日趋优化的前提下,推进资本考核。执行层要扎实推进制度体系落地、信息披露完善、风险计量模型建立等工作,不断夯实本行资本管理工作的政策基础。

(二)丰富资本补充渠道,有序平稳开展资本补充

一是做好资本管理规划,建立有效的资本约束机制和长效合理的资本补充机制。2018年末,中国人民银行联合多个机构印发了《广西壮族自治区建设面向东盟的金融开放门户总体方案》(银发[2018]345号),该文件的印发,标志着广西金融市场的正式全面开放,广西城市商业银行将面临更加严峻的同业竞争,资本更为稀缺,资本补充难度进一步加大。在这样的金融环境下,广西城市商业银行更应做好资本管理规划,注重资本充足率指标落地的分解,客观评价资本规划执行情况,有效执行资本规划的过程监控与纠偏机制。二是丰富资本补充渠道,多措并举补充资本。第一,增加利润留存。将创造的利润基本留在内部形成资本,同时,通过转增股的方式分红更有利于实现银行与股东的共赢;第二,增资扩股增加核心一级资本。增资扩股是银行补充资本的基本途径,在内源资本补充一级资本还不能满足业务的快速发展,一级资本补充渠道单一的现实情况下,广西城市商业银行通常采用增资扩股的方式来补充一级资本;(3)发行二级资本债券增加二级资本。二级资本债券属于较为灵活的新型金融工具,发行二级资本债券可以增强市场竞争力,同时对提升单位效益、增强抵御风险的能力都具有重要意义。

(三)加强资产质量管理,合理控制资本耗用

不断加强资产存量与流量管理,健全资本占用和风险资产之间的平衡制约机制。一是在资本消耗方面,从资产扩张的规模、速度、结构和资产质量的不良处置、拨备核销两大渠道进行控制,利于监测资本占用等指标情况。二是要调整风险资产的结构,增加风险权重较低的资产业务,大力发展资本占用较少、综合回报较高的中间业务,向轻资产业务结构转变。新资本管理办法降低了小微企业债权和个人其他债权的信用风险权重,大大降低了相关领域的监管资本要求和信贷成本。自2019年起,中国人民银行将普惠金融定向降准小型和微型企业贷款考核标准由“单户授信小于500万元”调整为“单户授信小于1000万元”。因此广西城市商业银行应该有效利用这一契机,科学调整资产和业务结构,大力发展小微企业、个人消费内需等“轻资本”业务。

(四)打造新资本管理团队,加大创新人才的引进

由于新资本管理专业性较强,对人才的素质要求较高,而同业经验借鉴少,多数银行都处于摸着石头过河。开展此项需要投入大量的人力、物力、财力。广西城市商业银行由于其规模较小、专业人才匮乏、财力有限等因素制约,目前主要以现有部门的人员兼职开展资本管理工作。新资本管理作为银行一项独特专业的工作,需要一批专门从事新资本管理的人才。人才的引进可以通过内部选拔和外部引进,采取系统的方式培训,建立一支精通新资本制度、银行财务报表及管理,熟练统计建模的集法律、金融、经济、统计、会计、信息科技一体的复合型人才。

参考文献:

[1]谢静.简析农村商业银行如何提高资本充足率[J].投资理财,2017.

[2]吴彦辉,刘卓鑫.广西城市商业银行非利息收入管理研究[J].广西教育学院学报,2016(1).