主产区、主销区与全国羊肉价格波动差异研究

——基于PVAR模型的实证分析

2019-08-28 03:48肖洪安

广东农业科学 2019年7期

刘 欢,肖洪安

(四川农业大学管理学院,四川 成都 611130)

【研究意义】我国的羊肉产量与消费量都处于世界领先水平,全国各地积极探索养羊产业化发展,养羊带动当地贫困户脱贫增收,养羊成为中西部农村精准扶贫首选的产业之一。随着我国羊肉供给总量及价格不断增长,其中,我国羊肉产量从2000年264.1万t增加至2018年475万t,增长率达79.86%;从2000年1月到2014年2月,羊肉价格一直呈增长的趋势。其中,2000年羊肉价格为14.62元/kg,2014年2月羊肉价格创历史新高、达67.43元/kg,随后缓慢下降再缓慢上升,2018年9月为62.06元/kg,价格波动明显。羊肉价格波动不仅影响消费者的购买意愿,而且不利于羊肉产业稳定生产。就地区而言,羊肉价格波动会产生联动效应,进而影响其他地区,同时也会对全国羊肉市场价格产生影响,尤其是羊肉主产区和主销区。因此,深入研究不同地区羊肉价格波动对全国羊肉市场价格的影响,对于稳定羊肉供给,促进羊肉产业发展具有重要的现实意义。【前人研究进展】国内外学者对羊肉价格波动展开了大量研究,集中在价格波动特征、影响因素等方面。羊肉价格波动特征方面,主要有周期性、长期趋势性、季节性。PAVÓN-DOMÍNGUEZ等[1]运用MF-DFA模型对肉羊不同品种、屠宰重量和市场差异化进行了实证分析,指出羊肉具有长期趋势性;王明利等[2]把羊肉价格波动分为6个周期;常倩等[3]认为羊肉价格具有长期增长的趋势,从2005年开始,我国羊肉价格呈上涨趋势;但丁存振等[4]、姜安印等[5]认为羊肉价格的长期趋势为缓慢上升再缓慢下降、快速上升再下降;王纪元等[6]认为季节波动呈“两头高中间低”趋势。关于羊肉价格波动影响因素方面,一是从供需角度出发,REZITIS等[7]采用多元GARCH模型,认为影响羊肉供给主要是饲料价格和兽医药品价格的波动;刘星月等[8]通过构建VAR模型从价格传导机制分析,国内供给量对羊肉价格和国内需求都有较大影响;余红等[9]构建了5个序列,包括羊肉价格、产量、成本、人口增长率和通货膨胀率,运用多元回归模型实证分析了影响羊肉价格波动的因素。李嘉祺[10]认为直接影响羊肉价格的因素,包括羊肉的产量、进口量、上期存栏量、上期羊肉价格。二是从系统外角度,韦敬楠等[11]认为国际羊肉价格波动对国内羊肉价格具有显著影响;孙雪敏等[12]认为羊肉价格变化会影响养殖户收入、养殖规模和数量;而郑燕等[13]认为禽流感疫情变化对羊肉价格影响相较于其他肉类食品较小。三是从产业链角度,崔姹等[14]把仔畜价格、精饲料价格、肉羊出栏价格、羊肉集市价格作为肉羊产业链的上中游价格序列,羊肉价格由消费到生产的逆向产业链传导更为显著,上中游价格对下游价格反应灵敏;王士权等[15]从全国与主产区羊肉价格传导与整合研究来看,其中,羊肉3个优势产区的价格波动对全国羊肉价格的形成具有较强的影响作用。关于农产品价格波动的区域研究,对于本研究也具有一定的借鉴意义,石自忠等[16]通过建立VAR模型,分析了牛肉主产区、主销区对全国牛肉价格的影响。羊肉价格的波动会产生联动效应,影响其他地区羊肉价格走势,进而也会对全国羊肉价格波动产生影响,尤其是羊肉主产区与主销区,其价格波动甚至会对全国羊肉价格走势产生示范效应。【本研究切入点】由于每个地区的自然资源条件不同、经济发展水平不一致、人们生活方式及风俗习惯具有较大差异,可能会影响羊肉的生产以及消费者购买水平的不同,使得羊肉市场和价格波动存在较大的区域差异。在同一主产区或同一主销区的不同市场羊肉价格关联性有何种差异?主产区和主销区的羊肉市场价格之间的关系如何?不同时期的主产区和主销区市场价格之间的关联性有何不同?在主产区、主销区所代表的省份中,哪些能成为主导全国羊肉价格的形成?【拟解决的关键问题】通过PVAR模型进行实证分析,重点分析羊肉主产区、主销区与全国羊肉价格波动区域之间的联系与差异,进而为相关政府部门提供参考思路。

1 羊肉价格波动特征分析

1.1 全国羊肉价格波动特征分析

2000—2006年,羊肉价格波动呈平稳上涨趋势。中原、中东部、西北、西南4个主产区,羊肉价格分别从13.69、13.10、14.00、11.94元/kg上涨至 18.94、16.24、15.27、19.27元 /kg,平均增长率分别为5.60%、3.65%、1.46%和8.30%;京津、华东、华南3个主销区,羊肉价格分别从14.88、15.86、23.13元/kg上涨到17.88、23.34、26.68元/kg,平均增长率为3.11%、6.65%、2.41%。在该阶段,由于城乡收入水平低下,消费者对羊肉需求不旺,市场供需不匹配,羊肉价格涨幅较小。

2007—2013年,羊肉价格呈快速上涨趋势。中原、中东部、西北和西南4个主产区,羊肉价格分别从28.37、25.11、24.07、27.91元 /kg上涨至65.51、63.71、62.23、66元/kg,平均增长率 为14.97%、16.79%、17.15%和15.42%; 京津、华东和华南3个主销区,羊肉价格分别从28.85、30.22、30.84元/kg上涨至64.74、65.14、76.20元/kg,平均增长率为14.42%、13.66%和16.27%。主产区和主销区的价格从2007年开始快速增长,其主要原因在于猪肉价格的波动拉动替代畜产品,从供给方面来看,牧农为了暂时的高利益,快速将肉羊出栏,导致肉羊紧缺,羊肉价格大幅上涨;从需求方面来看,消费者的膳食结构调整,羊肉消费需求旺盛,拉动羊肉价格快速上涨;此外,还有一种解释可能是由于环境成本、人工成本及饲养成本的上升,导致羊肉价格上涨。

2014—2018年,羊肉价格处于平稳下跌阶段。4个羊肉主产区的平均增长率分别为-0.03%、-1.05%、0.06%和-2.93%,3个羊肉主销区平均增长率分别为-0.11%、-2.85%和-0.67%。可见,羊肉主产区、主销区的价格均呈下降趋势。

1.2 主产区、主销区与全国羊肉价格波动关联分析

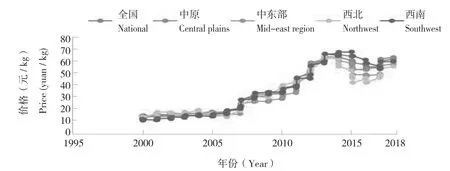

全国羊肉价格受主产区、主销区价格波动的综合影响。以2017年羊肉市场价格均价为例,华南地区羊肉价格最高为77.81元/kg,其次分别是华东59.51元/kg、京津58.47元/kg,西北羊肉价格最低为49.07元/kg。羊肉价格区域差异明显,与不同地区羊肉供需市场有关。由图1可知,主产区和全国羊肉价格走势基本一致,但价格水平较低,中原与全国羊肉价格走势最接近;除西南地区,中原、中东和西北地区均低于全国羊肉价格水平,其中,西北羊肉价格最低。

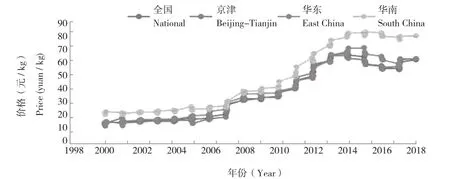

由图2可知,主销区与全国羊肉价格走势基本一致,主销区羊肉价格水平较高。其中华南、华东地区的羊肉价格均高于全国羊肉价格,京津地区羊肉价格波动趋于全国羊肉价格走势。

2 模型选择与数据说明

2.1 模型选择

图1 2000—2018年全国及主产区羊肉价格Fig.1 Mutton prices in the whole country and the main producing areas in 2000-2018

图2 2000—2018年全国及主销区羊肉价格Fig.2 Mutton prices in the whole country and main selling areas in 2000-2018

孙世民等[17]运用ISM模型实证分析认为,羊肉价格持续走高的原因主要在于供需不匹配,同时养羊的成本增加,导致需求大于供给。钱贵霞等[18]、李琳玉[19]进一步拓展了羊肉价格的研究范围,利用Census X12 季节调整方法和HP滤波法分析了羊肉价格的波动趋势。刘玉凤等[20]运用门限自回归模型(TAR)为政府提供了羊肉价格调控时机值。丁丽娜等[21]运用局部均衡模型分析了我国羊肉市场供需的影响因素。张海峰等[22]结合VAR和向量误差修正模型探讨了国外生猪市场对国内生猪市场价格波动及传导效应。朱媛媛等[23]运用VAR模型,探究了国内猪肉市场价格动态关联机制的规律。刘芳园等[24]采用VAR模型探讨了石油价格对天然橡胶价格影响的传导机制。欧阳曦等[25]运用VAR模型检验了荔枝是否存在市场性及荔枝产地横向关联的价格传导机制。石自忠等[26]运用LSTR模型和VAR模型实证检验了牛羊价格波动存在非线性关系。崔姹等[14]采用PVAR模型实证检验了肉羊产业链的价格传导。相比其他模型,PVAR模型不仅可以模拟外部冲击对价格波动的传导路径,而且还可以定量考察外部冲击对价格的影响程度。因此,本研究采用PVAR模型对主产区、主销区和全国羊肉市场价格波动情况进行实证分析。

2.2 数据来源

数据来源于《中国统计年鉴》、中国畜牧业信息网4.0版。全国带骨羊肉市场价格、主产区、主销区作为本研究的价格序列,样本区间为2000年3月至2018年9月的季度数据。为了消除CPI影响,本研究利用各地区居民消费价格指数(畜肉类)进行平减,以2000年为基准(居民消费价格指数以100计),再利用GensusX-12季节调整法对数据进行季节调整。为了避免异方差,借助EVIEWS软件对全国羊肉价格、主产区及主销区的价格序列进行对数处理,处理后的价格序列记为 LNQG、LNHB、LNSD 、LNNMG 、LNHLJ、LNXJ 、LNSC、LNBJ、LNTJ 、LNSH 、LNZJ、LNGD 、LNHN。其中4个优势主产区所代表的省份包括河北、山东、内蒙古、黑龙江、新疆、四川等,3个主销区为京津地区(北京、天津)、华东地区(上海、浙江)、华南地区(广东、海南)。

3 羊肉价格波动实证分析

3.1 面板数据单位根检验

为避免单位根变量可能出现伪相关或伪回归,首先需进行单位根平稳检验。因此,本研究采用LLC检验、IPS检验、Fisher-ADF检验、Fisher-PP检验。由表1可知,原价格对数序列PLNQG、PLNHB、PLNSD、PLNNMG、PLNHLJ、PLNXJ、PLNSC、PLNBJ、PLNTJ、PLNSH、PLNZJ、PLNGD、PLNHN经单位根检验是非平稳的,则需进一步对其一阶差分进行单位根检验,经过一阶差分后在1%、5%、10%水平下均显著,表明价格序列一阶差分是平稳的,满足协整检验的前提条件。

3.2 协整检验

协整检验前,需要确定滞后阶数P,这是由于协整检验对滞后阶数P很敏感。本研究主要基于FPE准则、AIC准则、SC准则、HQ准则的综合评价指标来确定最佳滞后期数,结果(表2)表明,PVAR模型的最优滞后期为4,因此协整检验的滞后期为3。

本研究采用Pedroni检验法和Kao检验法对其价格数据进行协整检验。Pedroni检验法中4个指标显示,概率P值均小于0.01,拒绝了原假设;Kao检验的ADF概率值P为0.0000(表3)。由此可见,在1%水平下,主产区、主销区和全国羊肉市场价格之间存在着长期协整的关系,侧面反映出全国羊肉市场价格的形成和主产区、主销区有着密切关系,价格市场联动效应增强。

3.3 格兰杰因果关系检验

格兰杰因果关系检验实质是一种动态相关关系,仅适用于平稳序列或者有协整关系的单位根过程。因此,本研究首先对面板数据进行稳健性检验,然后进行协整检验,最后运用AR特征多项式的根来检验价格序列是否平稳(图3)。

表1 面板单位根检验Table 1 Panel unit root test

表2 VAR最优滞后期数指标对比Table 2 Comparison of VAR optimal lag period indicators

表3 协整检验结果Table 3 Cointegration test results

羊肉的市场价格主要是由主产区和主销区的市场价格共同决定的。为研究全国羊肉市场价格、主产区和主销区的羊肉市场价格之间的关系,因此分别对主产区、主销区和全国进行Granger因果关系检验。从格兰杰检验结果(表4)看,除了黑龙江不是全国羊肉市场价格的Granger原因,其他省份都是全国羊肉市场价格的Granger原因,这为价格调控指明了政策方向,主产区对全国羊肉市场价格具有指导作用。此外,全国羊肉市场价格是主产区所代表省份的Granger原因。主销区所代表的省份,如北京、天津、上海、浙江、广东、海南,羊肉价格和全国羊肉市场价格互为双向因果关系。正是基于主产区和主销区对全国羊肉价格的正向影响,以此出现全国羊肉市场价格对主产区、主销区价格的推动作用。可见,主产区、主销区对全国羊肉市场价格形成有着密不可分的紧密关系。通过格兰杰因果关系检验,得出以下结论:主产区的羊肉市场价格存在双向的Granger原因,主销区的羊肉市场价格也存在双向的Granger原因,表明主产区、主销区市场之间有着较强的关联性,联动效应进一步加强。

图3 主产区与主销区 VAR(4)模型AR特征多项式的根的倒数图Fig.3 Reciprocal graph of main producing area and main selling area VAR(4) model AR characteristic polynomial root

3.4 脉冲响应函数

运用STATA软件,建立PVAR模型,分别得到主产区、主销区的脉冲响应冲击路径图(图4)。图4中,每条曲线各自代表全国价格对数序列对其自身及中原优势区、中东部农牧交错区、西北、西南优势区、京津地区、华东和华南优势区价格对数序列的一个单位标准差冲击,总体反映了未来10期的一个脉冲响应冲击路径,从主产区和主销区看,各自所代表的省份的价格序列存在较大区域差异。

从影响持续时间和滞后看,主产区、主销区对全国羊肉价格对数序列在一定程度上存在滞后性,呈现出各自影响保持正向或负向波动。从主产区来看,山东、内蒙古、新疆在未来10期的信息反应均是稳定上升,呈现正效应,其中,山东羊肉价格对数序列在第8期达到最大的正效应临界值,随之趋于平稳;内蒙古羊肉价格对数序列在第4期达到最大的正效应,随后逐渐趋于平稳;新疆脉冲响应函数呈现单调递增。而中原优势区(河北)、中东部农牧交错优势区(黑龙江)的负效应在10期以内逐步快速下降。从主销区来看,京津地区(北京、天津)、华东地区(上海)的正效应在10期以内也逐步稳定上升,而华东地区(浙江)、华南地区(广东、海南)均在10期以内出现负效应,浙江价格序列在第4期负效应达到最大,到第10期时趋于缓慢,广东和海南价格序列虽处于负效应,却对全国羊肉市场价格仍保持较强的持久性。

从影响峰值看,主产区和主销区各自所代表的省份对全国价格影响峰值分别达到0.02、0.01、0.03、-0.03、0.01、0.03、0.02、0.015、0.03、-0.025、-0.01、-0.02。综上,主产区和主销区各自所代表的省份对全国价格影响的峰值存在显著差异水平,主产区和主销区对全国羊肉市场价格的形成具有不可替代的作用,处在峰值最大的时期对全国羊肉市场价格的影响作用较大,处在峰值最小的时候对全国羊肉市场价格的影响作用减弱。图4反映了全国羊肉价格对数序列脉冲响应冲击路径,从图4B、D、F可以看出,内蒙古、四川和上海对全国羊肉价格对数序列冲击作用最大,相反,其他省份对全国羊肉价格对数序列冲击作用较小。可见,全国羊肉市场价格波动存在地区冲击效应,表明国家羊肉市场价格调控政策需要考虑价格波动的地区差异,主产区对全国羊肉价格形成具有重要的政策指导意义。

图4 全国羊肉价格对数序列脉冲响应冲击路径Fig.4 National mutton price logarithmic sequence impulse response impact path

3.5 方差分解

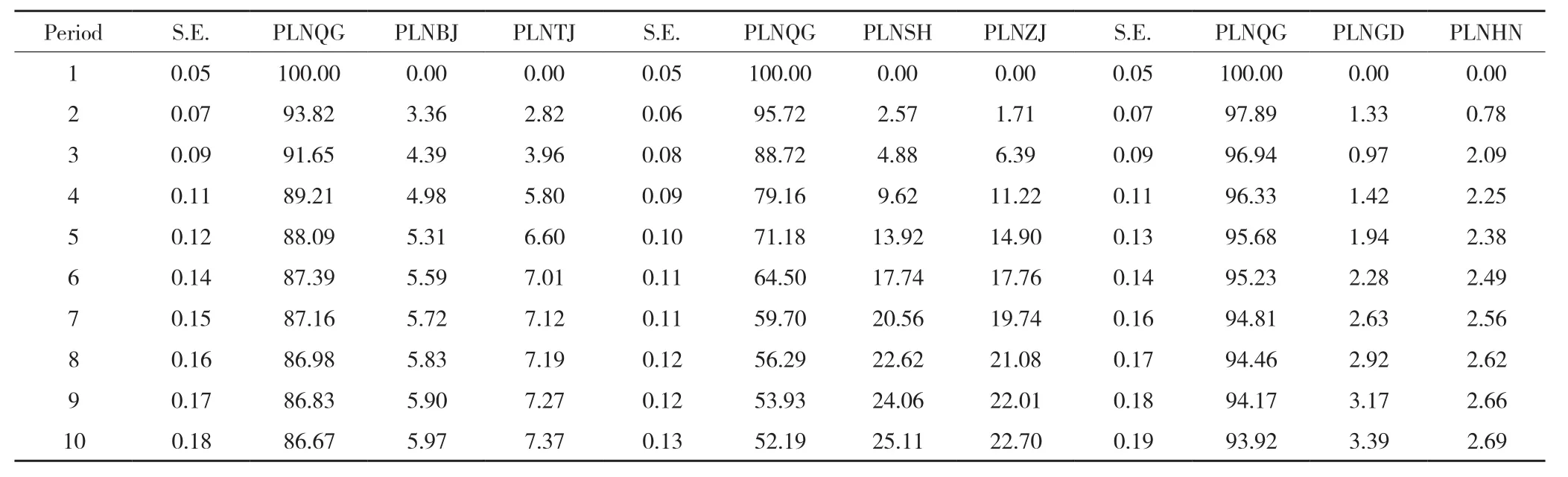

由表5~表7可知,主产区羊肉价格波动的贡献率普遍高于主销区,从侧面反映出对于羊肉价格波动的政策调控应重点考虑供给层面,且要强调区域差异性。全国羊肉市场价格在第1期的预测方差由自身扰动引起,到了第2期预测中,中原优势区价格预测方差有1.16%的部分是由河北省羊肉市场价格扰动所引起的,中东部农牧交错区价格预测方差有0.9%是由内蒙古羊肉市场价格扰动引起的,西北、西南优势区价格预测方差有0.08%、0.02%是由新疆和四川羊肉市场价格扰动所引起的,3个主销区的价格预测方差有3.36%、2.82%、2.57%、1.71%、1.33、0.78% 是由北京、天津、上海、浙江、广东、海南羊肉价格扰动所引起,全国羊肉价格自身扰动所引起的占比93%;到第10期预测中,由主产区、主销区各自所代表的省份价格扰动所引起的部分百分比则缓慢增加。其中,主产区价格对全国贡献率分别为1.84%、42.91%、4.04%、22.77%,主销区价格对全国贡献率分别为13.33%、47.81%、6.08%,中原、西北和华南贡献率低于6.1%以下;对全国羊肉市场价格贡献最强的是内蒙古、四川、上海,其贡献率分别达到36.21%、12.77%、25.11%。

表5 主产区中原、中东部和全国价格对数序列的方差分解Table 5 Variance decomposition of logarithm sequences of prices in central plains, mid-eastern region(main producing areas) and the whole country

表6 西北、西南价格对数序列和全国价格对数序列的方差分解Table 6 Variance decomposition of logarithm sequences of prices in northwest, southwest and the whole country

表7 主销售区价格对数序列与全国价格对数序列的方差分解Table 7 Variance decomposition of logarithm sequences of prices in the main selling areas and the whole country

4 结论与建议

4.1 结论

本研究通过对全国羊肉价格与4个主产区、3个主销区的价格实证分析检验,可以更充分了解各区域之间价格的相互影响,主要得出以下结论:

(1)全国价格、4个主产区与3个主销区羊肉价格序列均为一阶单整序列,它们之间存在着长期均衡关系,羊肉价格在不同的区域之间趋于稳定。

(2)结合格兰杰Granger因果关系来看,全国羊肉价格的形成由主产区、主销区双向影响(黑龙江除外),同时,全国羊肉价格推动主产区、主销区价格的变动;主产区和主销区的羊肉价格变动呈现同步地相互作用和影响,彼此市场间的关系更加紧密;以主产区和主销区看,主要牧区价格对全国价格影响相比于农区更为明显,主要销售区价格对全国价格影响最显著的是华东地区,代表地区是上海。

(3)根据脉冲响应函数结果看,主产区、主销区对羊肉价格具有较大的影响作用,相较于主销区而言,主产区的价格变动对市场价格冲击更显著并且价格对主产区变动的响应呈周期性特征;在全国羊肉价格形成过程中,内蒙古、四川、上海价格比其他优势地区所代表的省份更显著,主要反映在生产、消费对全国的传导。

(4)从方差分析结果看,主产区羊肉价格波动的贡献率普遍要高于主销区,其中,内蒙古、四川、上海价格对全国羊肉市场价格波动冲击最强,贡献率较其他省份最大,对于全国羊肉价格的形成具有重要的现实意义。

4.2 对策建议

4.2.1 重点加强区域调控,确保羊肉市场稳健运行 基于主销区和主产区对全国羊肉价格的不同影响,实施标准化的稳定生产,制定稳定产销羊肉价格波动的调控政策,并将主产区作为政策调控的切入点。同时,政府在制定调控区域政策不能一刀切,应分主产区和主销区处理,区别对待。首先,把中东农牧交错优势区、西南和华东地区作为调控的重点区域,其次,还要考虑其他优势区对羊肉价格影响作用,使羊肉市场平稳发展。要基于主产区供给侧层面,出台相应的政策措施,优先推动主产区羊肉产业快速发展,确保羊肉市场稳定供给;结合主销区需求侧,重点调控对全国羊肉价格波动具有重要作用的区域,明晰羊肉价格波动周期性、季节波动性及环境保护等对价格的影响,确保羊肉市场稳定运行。

4.2.2 完善羊肉市场信息发布及预警机制 首先,重点完善价格监测体系建设,重点关注羊肉产量、消费需求、人工成本及饲养成本等影响因素对羊肉价格的干扰,及时发布羊肉市场信息。其次,健全完善羊肉市场价格预警机制,完善实时动态的价格预警报警应用软件,同时应加强羊肉市场信息发布渠道的多元化,让生产者、消费者和利益相关者可以获取最新的价格动态。最后加强羊肉产业发展趋势、供求和成本效益的预测分析,提升预测精确度,增强肉羊产业抗风险能力。

4.2.3 健全完善羊肉主产区和主销区全产业链追溯体系 首先,构建“一个平台和五个追溯环节”的追溯体系架构。基本形成养殖、育肥、屠宰、羊肉产品深精加工、销售为一体的全产业链,打造自主区域品牌,倡导优质优价和不同级别产品的区分,研发家庭方便消费的产品,最终实现一、二、三产深度融合;其次加强羊肉加工企业的加工及追溯环节的质量安全控制。具体来讲,肉羊企业应加大对加工技术的创新和研发投入,提高技术与设备水平,完善加工标准体系建设,制定并严格执行清洁加工设备和环境的标准和程序,保障加工环节的质量安全;增强追溯环节质量安全控制力度,建立并完善产品召回制度,实现追溯体系对生产各环节的全覆盖,既有利于加强对羊肉生产的管理,又保障羊肉产品质量安全、维护广大消费者权益,以促进国内养羊业健康发展。

猜你喜欢

今日农业(2022年16期)2022-11-09

环球时报(2022-09-28)2022-09-28

汽车零部件(2022年3期)2022-03-29

汽车工程(2021年5期)2021-06-09

汽车实用技术(2019年16期)2019-09-11

农经(2019年1期)2019-09-10

美食(2019年2期)2019-09-10

农经(2019年2期)2019-09-10

今日农业(2019年11期)2019-08-15

海峡姐妹(2019年1期)2019-03-23