高管异质性对上市公司违规程度的影响研究

2019-08-29 09:39尹飘扬任柏坤

中国乡镇企业会计 2019年8期

尹飘扬 任柏坤

一、文献回顾

高管薪酬与公司违规行为之间有着重要的消极关系(Martin J.Conyon&Lerong He,2014) 。查阳、郑濛 濛(2013)研究证实了过度自信会导致上市公司高管陷入赌徒困境的猜测,最终会走上财务舞弊的道路。王前锋(2007)认为高管犯罪的上市公司与所属行业无关,高管掌握的权力愈集中,犯罪的可能性愈大。针对如何抑制高管违规这一问题,张栋等(2007)指出最主要的是加强对控股股东监管和外部投资者利益保护。而高管异质性对企业的影响的研究,大都集中于企业战略决策(杨林,2013)、经营效率和绩效(肖挺等,2013)方面。

二、实证分析设计

(一)理论分析与假设提出

杨林(2013)研究发现高管团队性别异质性对创业战略导向产生显著正向影响。顾亮(2013)研究表明女性高管能够显著降低上市公司过度自信概率和投资现金流敏感性。谢志明等(2013)研究发现管理者性别异质性对企业盈余管理具有一定程度的影响但不具体统计意义的显著性。据此提出假设一:上市公司高管性别异质性与公司违规程度呈正相关。

Harrbrick,Cho 和Chen(1996)通过对团队成员组成的差异性与创造性的关系原因的分析表明,团队成员组成的差异性增加了提供给团队的认知源的差异性。而王燕妮、宋婷(2013)的研究表明高管团队教育水平异质性在R&D 投入与企业绩效关系中起到了一定的调节作用。据此提出假设二:上市公司高管团队教育背景异质性与公司违规程度呈负相关。

根据信息决策理论,年龄异质性越高的高管团队,信息来源越广,团队内部可以形成信息互补,从而提高团队决策科学性。李民(2012)研究发现董事年龄异质性与公司业绩波动显著负相关,即董事年龄差异越大的公司业绩表现越稳定[8]。据此提出假设三:上市公司高管团队年龄异质性与公司违规程度呈负相关。

上市公司高管任期会对其决策产生影响,谢志明等(2013)研究发现管理者任期异质性越大,进行盈余管理的可能性就越大,因为为了保证继任或晋升,任期较长的高管会通过盈余管理措施美化财务数据。据此提出假设四:上市公司高管团队任期异质性与公司违规程度呈正相关。

(二)样本选择和数据来源

样本为在2008-2013 年遭受处罚的177 家违规公司,剔除ST 类、资不抵债、金融保险。数据来源于深交所网站及手工收集公司年报高管特征得到。

(三)变量选择和模型设置

1.变量选择

(1)因变量:公司违规程度(Fd=1,2,3)分为低(1),中(2)和高(3)三种状态,分别对应着研究期间公司依据深交所被施以公开批评、公开谴责和公开处罚。

(2)自变量:包括年龄异质性(Hage=δi/μi,δi 表示第i 家企业管理者团队成员年龄的标准差,μi 表示第i家公司管理者团队成员年龄的平均值)、教育背景异质性(Hdegri=1-∑p2(i,j),j=1,2,3,4,5,6,p(i,j)分别代表第i 家企业管理者团队中大专以下,大专,本科,研究生,博士及其他学历的成员所占比例)、性别异质性(Hgendi=1-∑p2(i,j),j=0,1 分别代表第i 家企业管理者团队中女性、男性成员所占比例)和任期异质性(Hten=δi/μi,δi 表示第i家企业管理者团队成员任期的标准差,μi 表示第i 家公司管理者团队成员任期的平均值)。

(3)控制变量(Control):公司规模(总资产的自然对数Lnta)、盈利能力(Roa)、资产负债率(Lever),政府背景异质性(高管与政府关系的平均数Gov=μi,i=1,2,3,4,分别代表高管中央、地方、中央和地方,无政府背景)、董事长与总经理是否兼任(Dm)和财务总监是否兼任(CFO)。

2.模型设置

采用Stata13.0软件,利用Ordered Probit 回归分析模型:

(四)实证结果分析

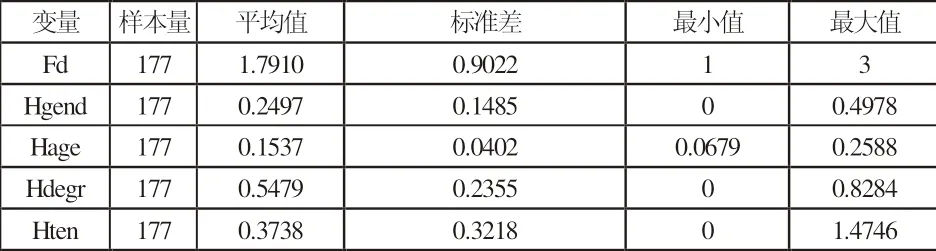

1.描述性统计分析

由表1 可知在深交所遭受处罚的上市公司处罚类型以公开谴责居多,在高管异质性方面,上市公司高管性别比为0.2497,女性高管数量明显偏少,部分上市公司高管团队甚至难觅女性身影。高管团队年龄异质性为0.1537,说明高管团队中年龄差异化不大;高管团队教育背景异质性和任期异质性的均值分别为0.5480 和0.3738,说明高管团队中教育水平和任期时间差异较大。

表1 主要变量描述性统计表

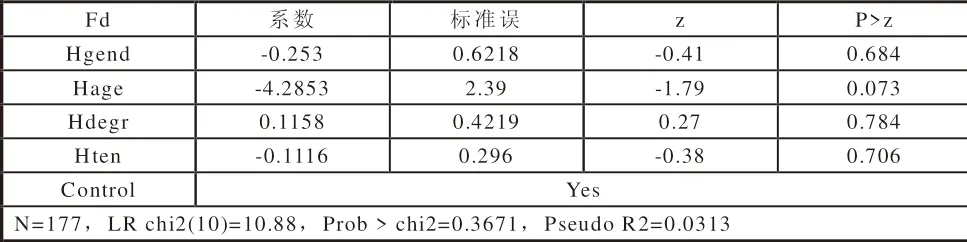

2.回归结果分析

根据表2 的回归分析结果可知性别异质性(Hgend)的回归系数为-0.2530,其z 值为-0.41,任期异质性(Hten)的回归系数为-0.1116,其z 值为-0.38,可以认为管理者性别异质性和任期异质性与公司违规程度负相关,但统计上不显著,因此拒绝假设1 和假设4;管理者年龄异质性(Hage)的回归系数为-4.2853,z 值为-1.79,说明年龄异质性与公司违规程度在10%的水平下显著负相关,因此,接受假设3;教育背景异质性(Hdeger)的回归系数为0.1158,其z 值为0.27,可以认为管理者教育背景异质性与公司违规程度具有一定的正相关,但其显著性检验未通过,因此拒绝假设2。

三、结论及启示

上市公司高管在年龄、性别、学历和任期上存在一定的异质性,本文研究结果表明上市公司高管的年龄异质性与公司违规程度显著负相关,教育背景异质性与公司违规程度存在正相关关系但是不显著。而性别异质性和任期异质性对公司违规程度存在一定的负向影响但不存在统计意义的显著性。从上述回归结果可知上市公司高管的违规行为受到高管团队的人口特征异质性的影响,因此作为审计或监管部门可以重点关注不同上市公司的高管人口特征异质性,从而可以对上市公司的违规情况更好地做到事前督导和事后监察,降低上市公司违规行为发生的概率。

表2 回归分析表

猜你喜欢

临床肝胆病杂志(2022年8期)2022-11-23

中国临床医学影像杂志(2022年6期)2022-07-26

廉政瞭望·下半月(2022年4期)2022-05-12

现代企业(2021年2期)2021-07-20

大众投资指南(2021年35期)2021-02-16

劳动保护(2019年7期)2019-08-27

四川党的建设(2018年18期)2018-10-17

铁道学报(2018年5期)2018-06-21

劳动保护(2018年5期)2018-06-05

意林(2017年2期)2017-02-06