基于哈佛框架的财务报表分析

2019-08-29 09:39陈海权

中国乡镇企业会计 2019年8期

陈海权

一、哈佛框架概述

哈佛分析框架是由哈佛大学的三位学者提出的财务分析框架,主要包括战略分析、会计分析、财务分析和前景分析四部分,区别于传统的财务报表分析方法,哈佛分析框架不再局限于历史数据,而是将定量分析与定性分析方法相结合,从战略的高度出发分析一个企业的财务状况,能够有效把握财务分析方向,并在科学的预测上为企业未来的发展指明方向。战略分析是哈佛分析框架中财务报表分析的起点,目的在于确定主要的利润动因和经营风险,并定性评估企业的盈利能力。会计分析建立在战略分析的基础上,目的在于评价公司会计反映基本经营现实的程度。财务分析目标是运用财务数据评价公司当前和过去的业绩。前景分析侧重于预测公司未来,在前三方面的基础上对公司的未来做出科学预测,为企业发展指明方向,为决策者提供支持。

二、战略分析

(一)优势。上汽集团是国内四大乘用车企业之一,是国内A 股市场最大的上市汽车公司。上汽集团通过与国外车企合作及自身在研发上的不断投入,其业务范围不断扩大。上汽集团旗下品牌包括自主品牌与合资品牌,自主品牌包括荣威和名爵,合资品牌包括上汽通用、上汽大众等,上汽集团在国内外有多处生产基地,目前上汽集团旗下车系已基本覆盖乘用车和商用车车型,产品品类比较齐全。

(二)劣势。上汽集团虽然在产品销量方面在国内车企中占据龙头地位,但其中绝大部分销量都来源于其下属合资车企的贡献,上汽集团缺少自主开发的品牌,也缺少一套完整的技术体系,其自主品牌车型搭载的发动机、变速箱和底盘三大件的技术大多都借鉴于美国通用和德国大众,上汽集团在核心技术上依然有所欠缺。

(三)机会。国家于2018 和2019 年两次下调了增值税税率,许多品牌纷纷下调汽车售价,促进汽车行业的发展。同时,成品油的油价也有所下调。此外,新能源汽车产业是新兴的朝阳产业,国家对于新能源汽车产业的大力支持将促进汽车产业的蓬勃发展。

(四)威胁。根据统计数据,从2009 年至2018 年十年间我国汽车保有量一直呈上升趋势,从2009 年的7619万辆增至2018 年的24028 万辆,增长幅度达两倍以上,汽车保有量的持续扩大,意味着我国汽车消费市场逐渐趋于饱和。另外,近年来各大车企为了维持自身品牌的市场份额,不断在汽车研发中投入巨额资金,并不断推出新车型和降价销售,行业竞争激烈。

三、财务分析

(一)偿债能力分析

1.偿债能力纵向比较

表1 偿债能力纵向比较

根据表1 数据,上汽集团流动比率与速动比率指标大体上呈现出同步波动的趋势,其流动比率指标普遍维持在1-1.25 之间,远远小于制造业经验数值2,可见用该指标衡量的上汽集团短期偿债能力并不强,而速动比率指标2009-2018 年十年间均在1 左右波动,1 为制造业速动比率指标的理想数值,因此上汽集团用速动比率指标衡量的短期偿债能力较强。上汽集团2009-2018 年间资产负债率均维持在70%以下,处于比较合理的区间。上汽集团2009-2018 年现金流量债务比率指标从0.27 逐步降低至0.02 的水平,该集团经营活动产生的现金能用来偿还债务的数额接近于0,可见上汽集团通过经营活动赚取的收入绝大部分都以应收账款形式入账,能够收回现金的收入极少,这在一定程度上会影响企业的偿债能力,增加企业的财务风险。

2.偿债能力横向比较

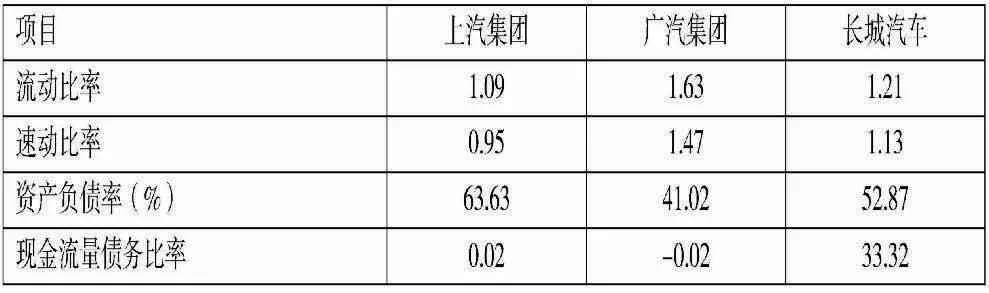

表2 偿债能力横向比较

为了解上汽集团在汽车制造行业中的地位,本文选取了与上汽集团综合实力相当的广汽集团与长城汽车与上汽集团进行2018 年的数据对比。根据表2 数据可以看出,上汽集团2018 年流动与速动比率指标在三家企业中均为最低值,而且与表现最好的广汽集团相差较大,可见上汽集团短期偿债能力在三家企业中最弱。而在长期偿债能力方面,上汽集团的资产负债率在三家企业中最高,达到了63.63%,而现金流量债务比率也并不乐观,上汽集团与指标数值最低的广汽相差仅为0.04,而且两家企业指标数据均接近于0,而长城汽车该项指标数据却高达33.32,可见上汽集团长短期偿债能力在同业对比中均不占优势,还存在较大的提升空间。

(二)盈利能力分析

1.盈利能力纵向比较

图1 盈利能力纵向比较

根据图1 可以看出,2009-2018 年上汽集团销售净利率、净资产收益率、总资产净利率三个指标大体上呈现出同步变动的趋势,三个指标均在2009-2012 年期间呈现出较大幅度的波动,而后从2012-2018 年间呈现出持续小幅度降低的趋势,根据图形可以看出,经过下降以后,上汽集团上述三项指标数值均与2009 年各指标数值大致相等,这说明上汽集团从2009 年到2018 年期间利润与销售收入、净资产、总资产的增长幅度大体上趋同,该集团资产规模与盈利规模呈现稳步扩张的趋势。同时,上汽集团基本每股收益指标也呈现出稳步增长的趋势,从2009 年的1.01 元每股增至2018 年的3.08 元每股,增长了大约两倍。综合上述指标可以得出,上汽集团盈利能力较强,股东财富不断增加,企业价值不断提升。

2.盈利能力横向比较

表3 盈利能力横向比较

根据表3 中数据,销售净利率及总资产净利率两项指标数值较高的为广汽集团,广汽集团销售净利率指标数值约为上汽集团的2.8 倍,总资产净利率指标数值约为上汽集团的1.35 倍,上汽集团上述两项指标数值均与长城汽车几乎持平,而与广汽集团差距较大,可见上汽集团销售净利率和总资产净利率指标在同行业中对比并不占据优势。净资产收益率指标数值上汽、广汽与长城分别为15.67%、14.94%、10.24%,上汽集团该项指标排名第一,然而其与排名第二的广汽集团仅拉开0.73%的差距,表明上汽集团该项指标只是略有优势,而在基本每股收益指标中,上汽、广汽与长城指标数值分别为3.08、1.07、0.57,上汽集团2018 年基本每股收益约为广汽集团的2.9 倍,约为长城汽车的5.4 倍,上汽集团基本每股收益在同行业中对比优势明显。综合上述四个指标分析,2018年上汽集团盈利能力除基本每股收益指标外,其余指标在同行业中表现并不突出,其与盈利能力综合表现最强的广汽集团还有一定差距。

(三)营运能力分析

1.营运能力纵向比较

图2 营运能力纵向比较

由图2 可以看出,上汽集团的存货周转率从2009-2018 年一直稳定在每年15 次左右,可见上汽集团存货管理水平较高,存货占用资金较少,流动性较强。上汽集团应收账款周转率大体上呈上升趋势,2009 年为每年7.73 次,2018 年为每年14.16 次,远远高于制造业经验值3,表明该集团应收账款转换为现金的速度较快,现金收现期较短。总资产周转率上述十年中波动性不大,且各年均高于制造业经验值0.8,表明上汽集团的资产利用率较高,资产收益性较好。因此,上汽集团的营运能力较强,这有助于为集团盈利能力和偿债能力打下坚实的基础,提供良好的保障。

2.营运能力横向比较

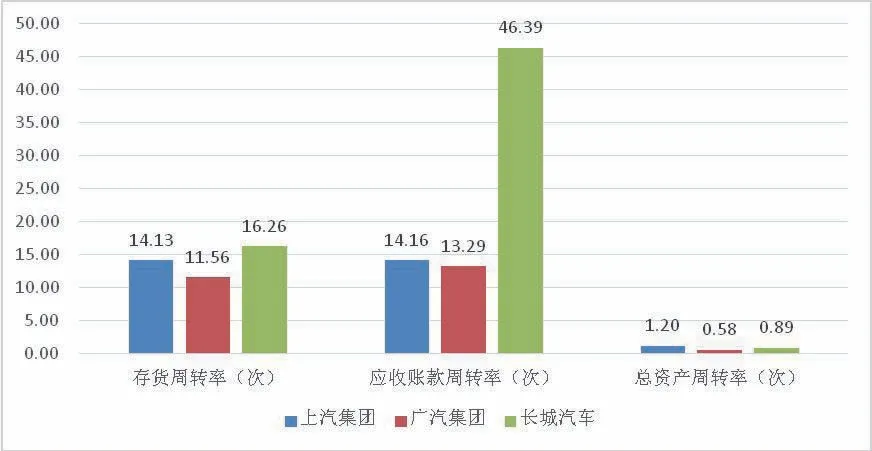

图3 营运能力横向比较

根据图3,上汽集团存货周转率和应收账款周转率高于广汽集团,但远低于长城汽车,总资产周转率指标略高于广汽集团和长城汽车。三项指标中上汽集团与广汽相比虽占据相对优势,但总体而言与长城汽车差距较为明显,所以上汽集团营运能力指标虽在纵向对比中优于行业经验数值,但在横向对比中优势并不十分明显。

(四)发展能力分析

1.发展能力纵向比较

表4 发展能力纵向比较

根据表4 数据,得益于2009 年国家出台对1.6L 及以下排量汽车购置税减半的影响,全国汽车销量呈现井喷式增长,上汽集团在2009 和2010 年两年营业收入增长率、营业利润增长率和总资产增长率三项指标数据均呈现爆发式增长,而从2011 年开始,上述三项指标数据均在一定范围内波动,总体而言上汽集团发展能力呈现小规模增长的趋势。

2.发展能力横向比较

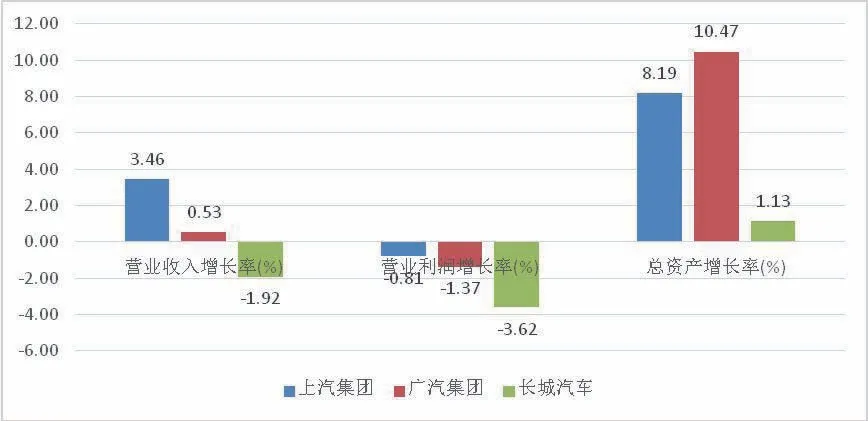

图4 发展能力横向比较

根据图4,上汽集团2018 年除总资产增长率比广汽集团略低以外,营业收入增长率及营业利润增长率均在三家企业中居于首位,表明上汽集团发展能力在同行业中居于上游地位,发展前景广阔。上汽集团应综合考虑外部行业环境和市场需求,结合企业战略及掌握的资源条件,合理推进集团规模的扩张。

四、前景分析

(一)危机预测

1.加大研发投入

上汽集团在综合实力上是我国汽车行业的龙头企业,然而,其大部分生产工艺和技术都还依赖于与其合作的国外车企。上汽应加大研发投入,掌握核心技术,形成完备的生产工艺,提高核心竞争力。

2.发展自主品牌

根据上汽集团公布的2018 年销量数据,2018 年上汽集团实现整车销售约705.2 万辆,自主品牌荣威和名爵全年实现整车销量仅为73 万辆,仅约占上汽集团总销量的13.4%,自主品牌对上汽集团的销量贡献微乎其微。上汽集团应加大对自主品牌的扶持力度,加快自主品牌的发展,增强集团经营的稳健性与盈利的持续性。

3.加快创新转型

新时期下,新能源和智能网联是汽车产业发展的风向标,此前上汽集团曾推出过多款新能源汽车,并且在电池研发方面取得了一定突破,但在电机和电控技术方面还有所欠缺,此外上汽日前还与阿里集团联合打造了斑马系统,但这套系统根据用户反馈还有较大的改进空间。因此上汽集团要加快新能源汽车的布局和智能网联技术的研发,摆脱传统制造业的束缚,加快出行服务的创新转型。

(二)财务预测。

根据上汽集团2009-2018 年的财务指标,其长短期偿债能力在与广汽、长城的对比中均不占据优势,同时其资产负债率在三家企业中最高,可见上汽集团存在一定的财务风险,未来上汽集团应科学融资,优化资本结构,降低财务风险,同时应努力提高资产收益,提高偿债能力。盈利能力除基本每股收益指标优势明显外,其余指标在同行业中表现并不突出,其与盈利能力综合表现最强的广汽集团还有一定差距,这虽然与上汽集团资产规模巨大有一定关联,然而未来努力提高利润水平和盈利能力指标数值仍是上汽集团的奋斗目标之一。营运能力上汽集团三项指标数值总体在同行业中占据优势地位,说明其资产管理能力较强,资产周转速度较快。发展能力上汽集团三项指标数值在三家企业对比中占据绝对优势,上汽集团发展能力在同行业中居于上游地位,上汽集团未来的发展前景广阔。现金流量方面,上汽集团现金流量结构合理,现金流管理能力强,现金流状况比较健康,表明企业的经营状况良好,能够满足集团对现金的巨大需求,承受风险的能力强,这有助于提高投资者的信心和提升企业价值。

猜你喜欢

车主之友(2022年4期)2022-08-27

车主之友(2022年4期)2022-08-27

煤气与热力(2022年2期)2022-03-09

今日农业(2021年12期)2021-10-14

中学生数理化·高一版(2021年11期)2021-09-05

汽车观察(2021年11期)2021-04-24

汽车观察(2021年11期)2021-04-24

舰船科学技术(2021年12期)2021-03-29

汽车观察(2018年10期)2018-11-06

商周刊(2017年6期)2017-08-22