设备制造企业以成本为导向绩效评价体系研究

2019-08-29 09:39刘靓

中国乡镇企业会计 2019年8期

刘 靓

一、设备制造企业的成本管理现状及影响

设备制造企业的成本具有以下几个特点:(1)成本金额高。从前端设计、生产,到后期安装,都有成本持续发生,资金投入比较大。如果是非标准产品,设计本身自带研发性质,成本可能会更高。产品体积大,重量大,常采用专业化运输方式,产品运输费用也有一定占比。(2)成本构成复杂。产品制造的工艺流程较长,与此对应的成本结构也比较复杂,特殊零部件经常采用外购或企业外部协作生产,对成本的数字化和信息化管理要求较高。(3)成本结转周期长。产品品种多,大、中、小型产品交织,标准化的小型产品,生产周期一般在1-2 个月,而大型产品生产周期往往在半年以上。

设备制造企业成本的上述特点,使得其成本管理具有一定的难度和复杂性,且贯穿于企业整个业务流程。通常情况下,成本管理在预算环节就展开了,企业会在报价环节进行成本预算,形成预算成本,理论上讲,在一系列有效的成本管控措施下,最终实际成本与预算成本将保持一致。但是,实务中,很多中小企业实际成本与预算成本相差很远,往往是实际成本远超预算成本,并且造成偏差的各种原因难以量化,进而无法进行有效考核,成本管理长期处于半失控状态,这将导致多种负面影响:

1.企业长期缺失准确的成本信息,一方面较难为产品定价提供决策依据,另一方面缺少不同产品盈利比较,难以快速地做出战略调整,在市场竞争中将处于被动地位。

2.实际成本长期超预算,预算将失去控制意义,导致企业完不成目标利润,进而影响公司战略、融资、估值,以及企业的生存。

3.考核不到位,责权不清,导致考核流于形式,或只能用主观指标,或只奖不罚,目标和口径不一致,难以服众。

长期下去,缺少各部门一致认可的考核体系,责权不清,成本管理工作在思想上缺少动力,在执行上缺少执行力,进一步导致成本管理混乱和数据缺失,这将形成恶性循环,员工逐渐失去积极性,成本持续偏高且难以控制,企业最终将失去竞争优势,影响利润和现金流,影响企业的生存。

二、以成本为导向进行绩效考评的优势

通过上述分析,笔者认为,只有以成本为导向进行绩效考核,才能有效调动员工的积极性,形成上下一致的目标,才能抓住设备制造企业的核心要素——成本,只有主线清晰了,盈利才有保证,多维度的考核才有可行性。所以,建立以成本为导向的绩效评价体系具有重要的意义:

1.统一各部门目标。笔者认为,目前很多绩效考核方法虽然能从多维度进行绩效考核,但是目标太分散,并没有形成各部门统一的努力方向,也就很难实现企业整体层面目标。众所周知,企业是以盈利为目的的组织,保持盈利是企业的首要任务,成本管理是首要课题,只有以成本为导向进行考核,才能统一部门目标与公司目标相一致,才能形成与产品价值链配套的闭环型考核体系,而不是分散的考核指标,在这种考核指引下,才能形成有效的成本管控措施,促使企业各部门一起完成利润指标。

2.获得准确、精细的成本数据。目标统一了,各部门才能按照统一的口径进行数据统计,并且数据管理工作将往前延伸至业务源头,这样,不仅能够获取各产品板块的成本数据,为产品定价和市场定位提供数据支撑,形成市场竞争力,争取市场主动;也能获取业务流程全过程的成本数据,为制定可量化、可落地的绩效考核指标提供前提保证。

3.提高全员的成本意识。以成本为导向,责权明确,奖惩分明,将有效调动员工的主观能动性,增强责任心,减少浪费,节省成本,形成全员进行成本管理的良好氛围。

综上,以成本为导向进行绩效考评的优势有两点,一是以经营数据为基础量化权责,打通价值链;二是以创造价值为核心,全面量化考评激励。所以,笔者将在本文第三部分,以成本数据为基础进行权责界定,打通企业价值链;接着,在第四部分以价值链为核心,尝试建立考评指标。

三、以成本为基础的权责界定和考评总体框架

传统财务报表将成本费用划分为生产成本和非生产成本,并采用权责发生制进行记账,涉及到成本分摊、合理估计等,不适合内部管理和绩效考核。管理会计将成本按成本性态划分为变动成本和固定成本,因强调因果关系,因而比较适合用于权责界定和绩效考核。

固定成本是指成本总额在一定时期和一定业务量范围内,不受业务量增减变动影响而能保持不变的成本,如厂房折旧等。这部分成本往往属于企业整体运营成本,大部分具有不可控制性,只能通过提升产能、降低单位产品固定成本来管理,不适合作为考核责任。

变动成本指支付给各种变动生产要素的费用,随业务量的变化而变化。例如产品的直接材料成本、直接人工成本、销售人员的提成等。变动成本往往具有一定的可控性,可以通过管理将成本控制在预算标准或更低水平,所以,应以变动成本为基础进行权责界定,并设定指标进行考核。具体来讲:

1.针对项目经理和事业部,采用边际利润进行考核。边际利润是销售收入减去变动成本后的余额,变动成本包括直接材料、直接人工、变动制造费、安装费、运输费、销售提成、招投标费用等。不同于财务报表的毛利润,边际利润是销售收入扣减完与订单相关的变动费用,即可控费用后的利润。用此指标考核事业部,可以比较不同事业部之间的利润贡献度,进而做出资源调整或战略转型;用此指标考核项目经理,可以保证项目在预算内执行,甚至实现更低成本,进而保证企业总体利润目标的实现。

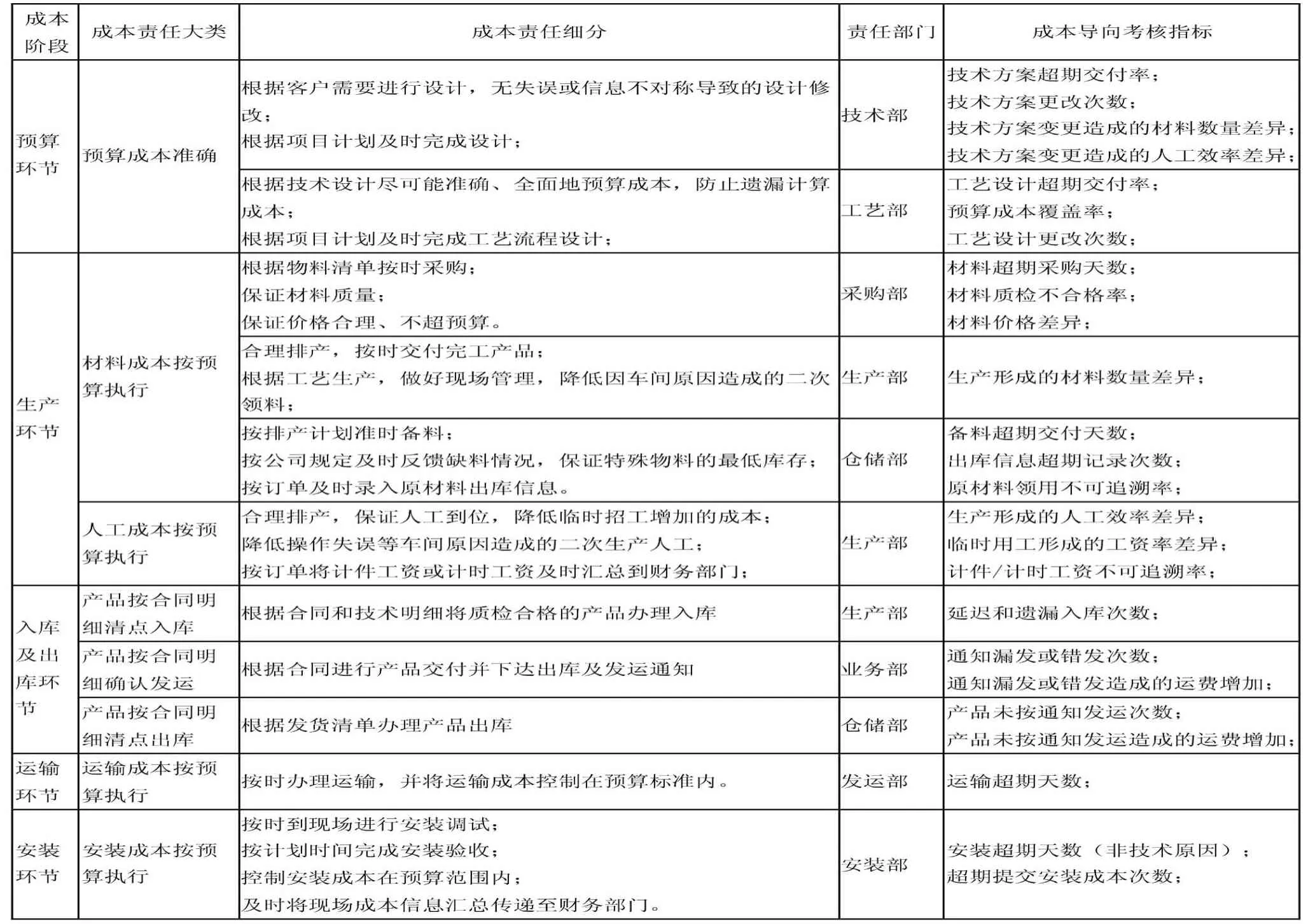

2.针对价值链上的不同部门,采用部门变动成本进行考核。价值链上的不同部门,如采购部、生产部、安装部门等,本身不产生收入,可以视为成本中心。对于这些成本中心,可以以事业部或订单为维度来统计这些部门发生的变动成本,以是否超预算作为考核依据。此外,除了对成本金额进行考核,还需要对执行时间和执行效果进行考核,如延迟采购造成的工期延迟所产生的违约金,或采购原材料质量不达标造成的成本上升,整体上都增加了项目成本,此成本责任需由采购部承担。(设备制造企业价值链上各部门的成本责任详细分析见表1)。

四、以成本为导向的绩效考评指标构建

基于上述以成本数据为基础的权责界定,笔者以成本为导向,对设备制造企业价值链上不同环节的成本责任进行描述,同时对不同部门的绩效评价指标进行构建,具体如表所示:

表1:设备制造企业成本价值链上不同环节的成本责任和主要考核指标

五、以成本为导向的绩效考评体系的关键保障

以成本为导向进行绩效评价需要及时、准确地获取数据信息,这需要以下保障前提:

1.成本计算方法要适当。成本核算有多种方法可以选择,如完全成本法和变动成本法,品种法、分批法和分步法,作业成本法等。为推行以成本为导向的绩效考核,设备制造企业在方法上要做好以下准备:(1)使用变动成本法。变动成本法关注那些可被追溯至责任中心、并可被其控制的项目,有利于进行绩效考核;(2)使用分批法。设备制造往往是小批量订单式生产,所以,采用分批法核算更能提供准确的成本信息,便于做成本收益分析和绩效考评;(3)使用作业成本法。以单一数量因素驱动的传统成本分配方法,具有很大的不合理性,成本数据不适合用于考核,而作业成本法主张成本消耗作业,作业消耗资源,能够更大程度上按因果统计成本信息,便于进行绩效考核。

2.流程设计和管理制度要完善。以成本为导向进行绩效考核,将各个部门划分为不同的责任中心,需要非常清晰的权责约定,以及与此配套的管理制度、内部流程和单据流转规定,这样,才能及时、准确地统计经营数据,量化指标和考核落地才具有可行性。

猜你喜欢

黑龙江省人民政府公报(2022年2期)2022-06-01

中国市场(2021年34期)2021-08-29

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

群众(2019年4期)2019-03-19

中国机构编制(2019年3期)2019-01-28

消费导刊(2018年10期)2018-08-20

财讯(2018年10期)2018-05-14

故事作文·低年级(2018年3期)2018-04-08