混合所有股权结构、高管跨体制联结与公司绩效

2019-09-10 00:25桂良军马景惠任颖

财会月刊·下半月 2019年3期

关键词:公司治理

桂良军 马景惠 任颖

【摘要】基于中国特色的关系型社会制度背景,从股权结构和高管社会资本双重视角研究国有控股公司的公司治理问题。Y4 2006 -2016年A股上市公司中国有控股公司为研究对象,经实证检验发现:在国有控股公司中,民营参股股东持股比例之和达到或超过10%,即构成混合所有股权结构时,公司绩效表现得到显著提升;高管跨体制联结的存在具有显著提升公司绩效的作用,但会抑制混合所有股权结构对公司绩效的提升作用。

【关键词】混合所有股权结构;高管跨体制联结;高管社会资本;公司治理

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2019)06-0046-9

一、引言

“混合所有制”这一概念是在1997年的十五大报告中首次被提出的,在2002年的十六大报告中再次被强调,2013年召开的十八届三中全会将混合所有制定义为基本经济制度的重要实现形式,再次引发热议,直至2017年的十九大该概念仍得到高度重视[1]。混合所有制经济指国有资本、集体资本、非公有资本等不同所有制资本交叉与融合的经济形态[2]。混合所有制经济包含了两层含义:一是从宏观国民经济的所有制结构来看,我国实行以公有制经济为主体、多种所有制经济共同发展的基本经济制度;二是从微观企业的产权结构角度来看,我国企业形成国有资本、集体资本和非公有资本交叉持股、相互融合的状况[3]。本文从微观的企业产权结构出发,研究国有控股公司中民营参股与高管关系属性的公司治理效应。

在改革的过程中,国有企业通过引入民营参股股东成为国有控股公司,这成为国企改革的一条主要路径。借鉴Laeven、Levin[4]以及郝阳、龚六堂[5]的做法,如果国有控股公司的民营参股股东持股比例之和超过10%,则将其称为混合所有股权结构。股权特征对企业管理层与股东行为、公司治理机制均会产生重大影响,是公司治理的基礎。那么独特的混合所有股权结构下,公司治理问题当然也具有特殊性。已有研究证明,只有当民营参股股东持股达到对控股股东形成挑战的程度,才能对公司绩效产生积极影响。国有控股公司中民营参股股东在其公司治理中之所以扮演重要角色,主要是由于高管大多仍采用任命制,而不是由职业经理人担任,因产权不清晰、缺乏有效监督而导致的内部人控制问题可以通过民营参股而得到缓解。

我国是一个关系型社会,除上述混合所有制改革背景外,长期以来我国制度背景中不可忽视的一部分就是,“关系属性”作为一种非正式制度在公司治理中发挥着不同于西方国家的重要作用。与产权特征、政治体制、法律体系等正式制度不同,文化、习俗、礼仪等非正式制度具有更强的粘性,而且我国社会和经济生活中的关系型特征被普遍认可[6]。正如卢昌崇等[7]、陈仕华等[8]、陈运森等[9]的研究发现,我国上市公司之间存在着广泛的高管或董事联结关系。另外,陈仕华、卢昌崇[10]研究提出,高管跨体制联结指因高管同时兼任国有企业和私营企业高管、董事或监事成员而在体制内(国有企业场域)和体制外(民营企业场域)形成的联结关系,这种联结在我国上市公司中极为普遍。本文将高管定义为上市公司年报中披露的董事会、监事会成员以及高级管理人员等。

本文在国有控股公司股权结构对公司绩效的影响研究的基础上,加入高管关系属性这一因素,从交互影响角度研究民营参股与高管关系属性对公司绩效的影响。具体而言,在混合所有股权结构对国有控股公司的影响研究基础上加入高管跨体制联结这一“关系”因素,深入研究高管跨体制联结是否会对混合所有股权结构的公司治理效应产生影响,以及产生何种影响。

本文选择2006~2016年间A股上市公司中国有控股公司为研究对象,考察混合所有股权结构、高管跨体制联结与公司绩效之间的关系。研究发现:在国有控股公司中,民营参股股东持股比例之和达到或超过10%,即构成混合所有股权结构时,公司绩效得到显著提升;同时,高管跨体制联结关系的存在具有显著提升公司绩效的作用,但高管跨体制联结关系的存在会抑制混合所有股权结构对公司绩效的提升作用。

与以往的研究相比,本文的创新点在于:基于我国关系型社会的制度背景,充分考虑关系属性在公司治理中的重要作用,研究结果更加贴近我国的实际情况。本文从关系属性特征出发,具体考察了国有控股公司中高管跨体制联结对混合所有股权结构与公司绩效之间关系的调节效应。将股权结构异质性与高管社会资本异质性相结合进行研究,为公司治理问题提供了新的研究思路及治理路径。

二、文献梳理与述评

1.混合所有股权结构与公司绩效。吴敬琏[11]较早提出,国有企业面临绩效差及发展停滞问题的原因在于企业产权不清晰、内部法人治理结构不合理和管理不力等。张维迎[12]也强调了产权改革是国有企业改革的先决条件,只有让非国有经济插足于国有企业、承担“股东”角色,使非国有产权形成有效的利益激励机制和经营者选择机制,优化国有企业的公司治理结构,才能从根本上解决国有企业的低效问题。其后,刘小玄等[13]、胡一帆等[14]也认为产权不清晰、所有者缺位等问题是国有企业运行效率不高的关键,并通过实证检验发现国有企业被部分或全部民营化之后公司盈利能力和生产率得到了大幅提高。

国有企业引入非国有股东,形成国有股东与非国有股东并存的格局,是我国经济改革过程中的特有产物。其实质是多个大股东公司治理问题的具体体现,也是我国经济发展过程中的现实问题[5]。在国际学术界,关于多个大股东的股权制衡理论已经得到较充分的研究,基本支持参股股东具有积极作用[15,16]。国内基于我国国情进行的关于股权制衡理论的相关研究也是基本支持参股股东的积极作用的。股东制衡公司的公司价值显著高于联盟型公司和其他公司[17],股权性质会影响股东制衡的效果,在第一、二大股东分属不同性质的公司中,股权制衡的效果相对较好[18]。特别针对混合所有制经济,郝阳、龚六堂[5]通过实证检验证明,国有和民营参股对公司绩效的影响体现了明显的互补特征,即国有参股有利于提高民营控股企业的经济绩效,民营参股也有利于提高国有控股企业的经济绩效。

但是,所有者缺位这一代理问题是国有股东的根本问题,国有企业形式化地引入民营股东并不能从根本上解决这一问题,也不能对公司绩效产生长期的积极影响。张文魁[19]认为,混合所有制企业真正形成现代化的公司治理结构和市场化的经营机制,必须进行实质性股权结构改革,就是要引入大宗的非国有股份,以跨越股权结构拐点,并逐步形成主导性股东和挑战性股东并存的股权结构。即只有在形成真正的混合所有股权结构时,国有控股公司的经营绩效才能得到显著提升。

2.股权结构、高管跨体制联结与公司绩效。受我国传统儒家处事哲学的影响,加之我国当前转型经济环境具有特殊性,我国企业处在有别于西方的关系型社会制度背景中[20],社会网络已经成为影响企业生存和发展的重要因素[21]。在我国的传统文化中,非正式的社会关系和制度安排很受重视[22]。在正式制度约束比较弱的市场,“关系”在促进经济交换的过程中扮演着重要的角色,并充当着正式制度的替代影响着公司治理[23],同时,社会网络在公司治理和信息传递中扮演着重要角色[24]。

Kilduff、Tsai[25]将社会网络定义为一组行动者及连接其各种关系的集合。形象化的描述为,一个社会网络就是一张图,是结点及其之间关系的组合[26],同时还赋予结点和线以社会学的意义:结点可以代表一个人或一个组织,线则代表相互之间的联结关系[27]。高管是处于社会网络中相互影响的群体中的一员,高管形成的联结关系可以分为高管政治联结(高管与政府建立的联结关系)和企业间高管联结(高管在企业之间形成的联结关系)。具体而言,陈仕华等[8]将企业间高管联结定义为同时兼任两家或多家企业的高管在这些企业之间形成的联结关系。这种企业间的网络关系,是对正式制度环境下资源分布不均衡的非制度补充[28]。早期Nahapiet,Ghoshal[29]提出社会资本是嵌入在社会网络中能获得的实际和潜在的资源聚合体。社会网络和社会资本领域的研究者指出,网络中蕴含着丰富的资源[30]。“资源”是所有资本理论,尤其是社会资本理论的核心和关键[31]。资源观下的社会资本,其本质是无形的社会资源[32]。

企业外部社会网络是企业获取社会稀缺资源的载体和手段[33]。在研究高管社会资本时,陆红英、董彦[34]提出“桥梁式”高管社会资本是指高管成员与相关组织机构的联系带给企业所能利用资源的总和。那么高管外部社会资本依赖于企业间高管社会网络,当前学者关于企业间高管联结的主要研究结论,一方面是高管联结关系在公司治理中发挥着信息渠道的作用,企业通过这一渠道获得信息优势和资源优势;另一方面,高管联结作为信息传递的一种渠道,可成为高管与其他企业之间达成隐形契约的桥梁,社会网络成员也可能会彼此偏爱甚至合谋[35]。

高管“关系”属性导致了企业契约的不完全性,进而导致了剩余控制权的存在,剩余控制权与剩余索取权的错配将引起部分股东权力超额配置的问题[36]。魏明海等[37]提出“关系股东”概念,认为仅从产权维度和垂直方向认识股权结构及代理问题存在明显的局限和偏差,如果内部人与其他股东之间存在着远近亲疏的关系差别,那么内部人与其他投资者之间的权力对比和制约关系就不能用职位或产权来概括。

综上,虽然截止到目前不乏关于混合所有制企业的公司绩效研究,但是大多以完善的制度背景为基础,而忽略了我国社会特殊的“关系”属性作为非正式制度在公司治理中的作用,与我国实际情况不符,这样的研究结果是存在偏差的。那么在不完善的制度环境下,混合所有的股权结构与公司绩效之间的关系值得探讨。企业间高管联结作为高管的一种重要社会资本,其对公司治理的影响也已经得到充分研究。但是,结合我国混合所有制改革的特殊制度背景考察高管跨体制联结这一异质性社会资本对公司绩效的影响的文献并不多。另外,从股权结构多元化与高管社会资本异质性双重视角研究公司治理的文献也不多。

三、理论分析与研究假设

1.国有控股公司中混合所有股权结构对公司绩效的影响。股权结构的优化可以从根本上解决国有企业产权不清、监督不严的问题,对提高企业绩效具有积极的作用。正如魏明海等[38]所分析的,由于经济转轨过程中政府官员被迫放下权利,并且缺乏有效的资本市场和经理人市场,外部治理软弱、内部治理机制失灵,由此企业经理获得了不可逆的管理权威,导致我国国有企业存在严重的内部人控制问题。另外,经理人在行使企业的控制权时,往往会产生心理所有权,进而产生期望收益,当实际收益低于期望收益时,经理人往往会有利益侵占倾向或行为,这也是国有企业出现贪污贿赂犯罪案件以及国有企业改制过程中大量国有资产流失的一个重要原因[39]。

当民营参股股东拥有公司所有权时,为保护自身权益,有动力改善公司治理机制,加强对经理人的监督和激励[40]。已有研究也表明,不同性质的资本相互融合并形成有效制衡时,有助于强化股东对管理层的监督和激励[41]。在国有控股公司中,民营参股股东以股东和监督人的身份参与公司治理,对管理层进行监督和激励,能有效缓解管理层的代理问题,解决所有者缺位这一根本问题,具有提升公司绩效的作用。另外,当异质性参股股东对控股股东形成挑战的局面时,异质性参股股东对公司绩效的提升作用更大。混合所有股权结构意味着民营参股股东对公司拥有更多的控制权和话语权,则其对公司治理将产生积极的影响,进而提升公司绩效。

H1:在国有控股公司中,混合所有股权结构具有提升公司绩效的作用。

2.国有控股公司中高管跨体制联结对公司绩效的影响。根据社会资源理论,社会资本可以被概括为网络嵌入性的“关系+资源”[42]。另外,跨越层级的社会网络将产生异质性资源。同理,如果跨体制的社会网络异质性增加,嵌入其中的资源类别也必然增加,甚至获得信息增量、资源增量、机会增量以及选择增量[43]。李冬伟、吴菁[33]通过实证检验证明,社会资本异质性高的管理团队,通过对文化和社会资源的深度整合,能够更轻易地获得各种信息,也更容易在所在区域获得企业发展所需的有益资源。當国有控股公司中的高管同时兼任民营参股股东的董事、监事或者高管时,其由此而获得高管跨体制联结,国有控股公司可以通过这一联结获取异质性社会资本,从而取得信息优势和资源优势,甚至增量的信息和资源,进而有利于提升公司绩效。

另外,基于結构洞理论,由于高管跨体制联结的存在,高管成为国有控股公司与民营参股股东之间的桥梁,扮演着信息桥梁的角色,在公司治理中发挥着信息渠道的作用。民营参股股东作为监督者,通过这一信息桥梁可以获取公司真实的经营和治理情况,一定程度上缓解信息不对称问题,更好地发挥监督和激励作用,从根本上解决所有者缺位、监督不力等问题,进而使公司绩效得到提升。

H2:在国有控股公司中,高管跨体制联结的存在对公司绩效具有正向影响。

3.国有控股公司中高管跨体制联结对混合所有股权结构与公司绩效之间关系的调节效应。对股权结构的研究大致可划分为两个阶段:第一阶段主要研究股权高度分散公司存在的第一类代理冲突(股东与管理层的代理问题);第二阶段侧重研究股权相对集中公司存在的第二类代理问题(大股东与小股东之间的代理问题)[37]。实际上第一类代理问题与第二类代理问题在公司中是交织存在的。在双重代理理论框架下,管理层与控股股东构成内部人,其他参股股东与中小股东构成外部人。当不考虑高管跨体制联结时,在国有控股公司中管理层和国有股东构成内部人,民营参股股东和其他中小股东构成外部人。魏明海等[37]从“关系基础”出发,分析认为当外部人与内部人存在某种密切的关系时,存在联结关系的外部人与内部人之间并不存在利益冲突和信息不对称,反而极有可能是利益共同体和信息分享者,此时制衡力量就会失效,甚至形成合谋。

对于国有控股公司而言,其高管因在民营参股股东处兼任董事、监事或者高管而形成高管跨体制联结关系。通过正式或非正式的沟通与交流,国有控股公司高管与民营参股股东之间存在密切联系。由于频繁的互动,高管与民营参股股东之间的连带强度会增强,社会资本(尤以信任为主)会增加,在共同利益或竞合博弈中更高收益的驱动下,两者可能会联手甚至合谋[44]。另外,当民营参股股东的持股比例之和超过10%,即构成混合所有股权结构时,民营参股股东拥有更大的控制权,民营参股股东的身份可能会因此而由外部人转变成内部人。高管与民营参股股东更容易构成利益共同体,民营参股股东的监督作用可能由此失效,甚至会倒戈相向,与内部人一同侵占其他弱势股东的利益,甚至损害国有股东的利益,对公司绩效造成不利影响。

H3:在国有控股公司中,高管跨体制联结的存在抑制了混合所有股权结构对公司绩效的提升作用。

四、研究设计

1.样本选择与数据来源。由于2006年股权分置改革基本完成,董事会制度得到完善,国有企业的股权结构和公司治理进入全新的阶段。本文以2006~2016年A股上市公司中的国有控股公司为研究对象,并剔除ST、SST、*ST、金融行业公司以及上市三年以内的公司。本文将民营参股股东定义为处于非控股地位的非国有企业法人,并将“金融类”予以剔除。基于关系股东的观点[36],将前十大股东中符合一致行动人、亲属关系以及控股关系条件的视为一个股东集团进行考虑。

在CCER数据库中获取国有控股公司的前十大股东持股信息,筛选出存在民营参股股东的公司。由于无法直接判定持股股东的性质,首先依据持股方披露的年报确定其企业性质,然后对于没有披露的,本文主要借助企业信用信息公示系统查询网站、新浪财经网、百度财经网等手工收集信息确定持股方的企业性质。通过CSMAR数据库中“公司研究系列——治理结构”一栏中的“高管动态”获取关于国有控股公司高管任职情况的信息,以及是否在民营控股股东处兼任高管、董事或监事的信息,并进行一一匹配,最终确认高管跨体制联结的数据。其他数据通过CSMAR数据库获取。之后利用STATA分析软件对样本进行数据分析。

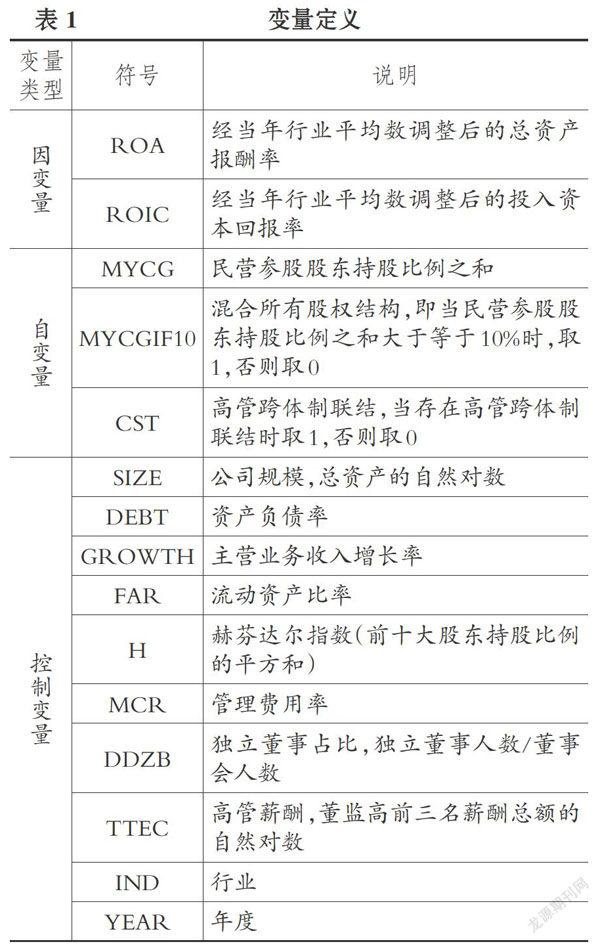

2.变量定义及说明。为了对上文所提出的假设进行检验,并使结果更加稳健,本文将因变量设置为经当年行业平均数调整后的总资产报酬率(ROA),在稳健性检验中因变量替换为经当年行业平均数调整后的投入资本回报率(ROIC)。自变量设置为混合所有股权结构(MYCGIFIO),即民营参股股东持股比例之和大于等于10%;高管跨体制联结(CST),当国有控股公司的董事、监事或高管在民营参股股东处兼任董事、监事或高管即存在高管跨体制联结时,CST=1,否则CST=0。参考有关国有企业公司绩效[10,13,14]的研究,本文控制变量选取了公司规模(SIZE)、资产负债率(DEBT)、主营业务收入增长率(GROWTH)、流动资产比率(FAR)、管理费用率(MCR)、前十大股东持股比例的平方和(H)、独立董事占比(DDZB)、高管薪酬(TTEC)等。具体说明见表1。

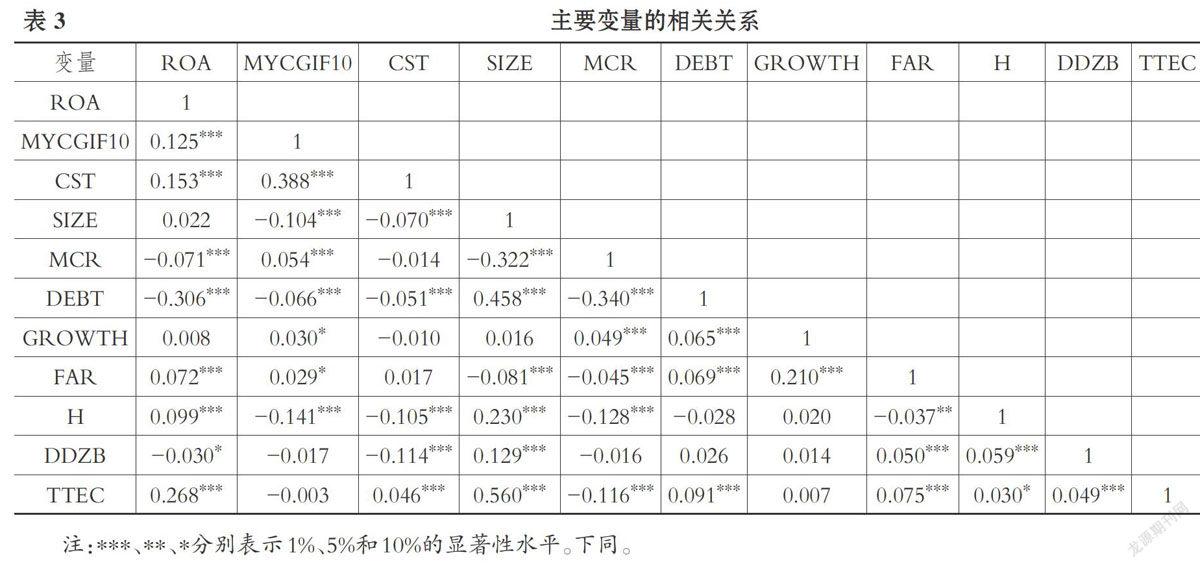

3.描述性统计和相关性分析。在表2中,对主要变量进行描述性统计发现,我国国有控股公司中民营参股股东持股比例较低,平均值为5.3%,其中超过10%的仅占17.5%。表3展示的是主要变量之间的相关关系,是进一步研究的基础。经过多重共线性检验,变量之间不存在多重共线性问题。

4.模型设计。根据理论分析与假设部分所作的推导,为验证所提出的假设,设计以下模型:

ROA=α+αControls+ε(1)

ROA=β+βMYCGIF10+βControls+s(2)

ROA=θ+θCST+θControls+ε(3)

ROA=φ+φMYCGIF10+φCST+φMYCGIF10×CST+φControls+ε(4)

为控制股权结构的内生性问题,将股东持股比例取滞后一年。对于模型(1)、模型(2)和模型(3),经过Hausman检验之后,对所选择的样本利用固定效应模型进行回归分析。对于模型(4),由于自变量和调节变量均为虚拟变量,利用回归模型的协方差分析得到调节效应分析结果。

五、实证结果与分析

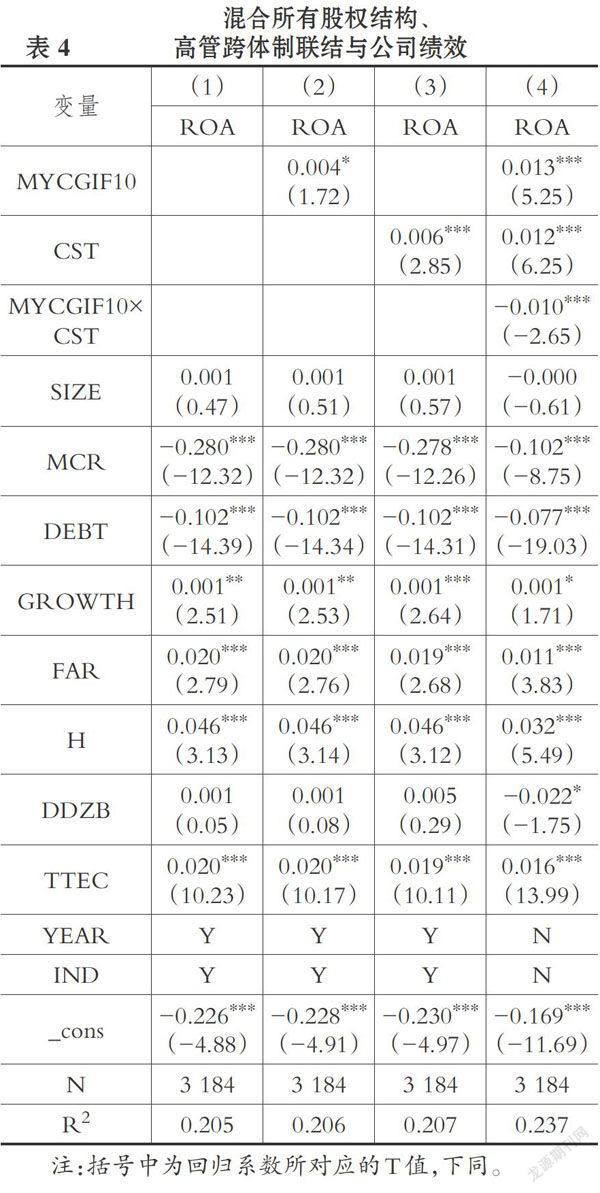

为了验证上述假设,采用层次回归进行回归分析,检验结果如表4所示。

表4列(2)中自变量为MYCGIF10,其系数显著为正,说明混合所有股权结构与公司绩效之间呈显著正相关关系,即混合所有股权结构具有提升公司绩效的作用,H1得到验证。表4列(3)中自变量CST的系数显著为正,说明高管跨体制联结与公司绩效之间呈显著正相关关系,即与不存在高管跨体制联结的公司相比,存在高管跨体制联结的公司绩效表现更好,H2得到验证。

为了验证在国有控股公司中,高管跨体制联结的存在会抑制混合所有股权结构对公司绩效的提升作用,对模型(4)进行回归模型的协方差分析,检验结果如表4中列(4)所示。MYCGIF10和CST的系数均显著为正,与模型(2)、模型(3)的结果一致;交互项MYCGIF10×CST的系数显著为负,说明与不存在高管跨体制联结的公司相比,存在高管跨体制联结的公司中混合所有股權结构对公司绩效的提升作用受到负面影响,H3得到验证。

当国有控股公司构成混合所有股权结构时,与不构成混合所有股权结构的公司相比,公司绩效表现更好。这说明民营参股股东在拥有与国有控股股东抗衡的地位时,能够从根本上缓解国有股东所有者缺位的问题,对国有控股股东与管理层起到有效的监督与激励作用,优化了公司治理,进而提升公司绩效。高管跨体制联结与公司绩效之间存在正相关关系,与其他关于高管联结的研究结论相一致。作为异质性社会资本,高管跨体制联结能够带来信息优势与资源优势,直接表现为对公司绩效的提升。另外,作为信息桥梁,高管跨体制联结有利于民营参股股东获取有关国有控股公司真实的治理与运行情况,有利于更好地发挥其监督和激励作用,以减少因信息不对称而产生的代理成本,进而提升公司绩效。

从实证结果来看,当国有控股公司存在高管跨体制联结时,混合所有股权结构对公司绩效的提升作用受到抑制。其原因在于,当国有控股公司中不存在高管跨体制联结时,高管往往受到来自民营参股股东的“刚性”监督;而当存在高管跨体制联结时,高管受到的更多是一种“软”监督。基于我国关系型社会的制度背景进行分析,与国有控股公司高管存在联结关系的民营参股股东通过正式或者非正式的沟通与高管建立密切联系,两者之间可能因共同利益而达成隐性契约。在构成混合所有股权结构的国有控股公司中,当存在高管跨体制联结时,民营参股股东可能会因作为与高管存在联结的关系股东而获得超额权利,非但不能有效缓解内部人控制问题,而且可能与高管合谋而侵害控股股东和其他中小股东的利益,进而对公司绩效产生负面影响。

六、稳健性检验

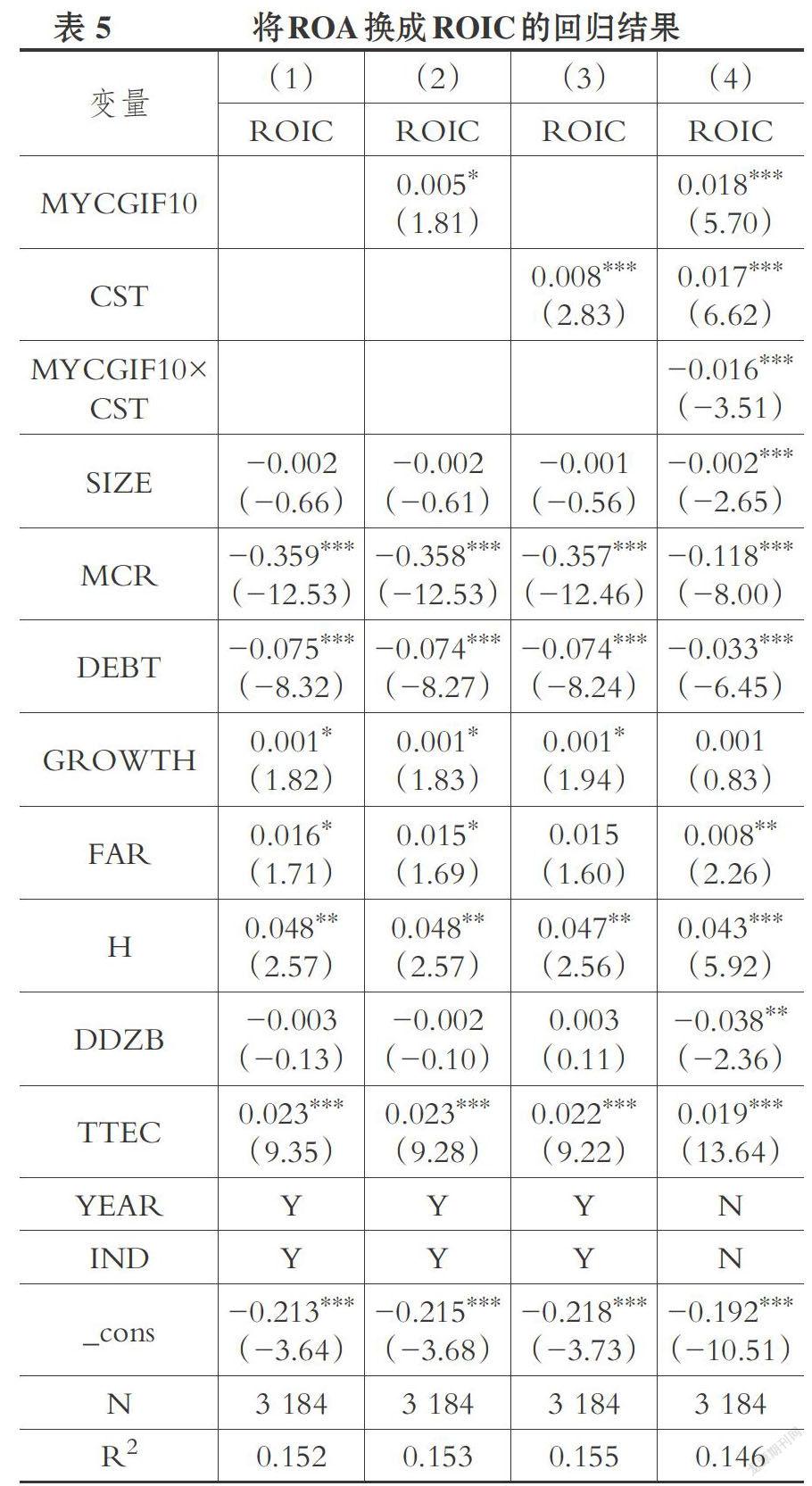

下面将上述模型中的因变量ROA替换为经行业调整后的投入资本回报率(ROIC),作为公司绩效的替代变量重新进行检验,以验证结果的稳健性。回归结果(见表5)与表4基本一致,再次验证了本文的假设。

七、进一步验证

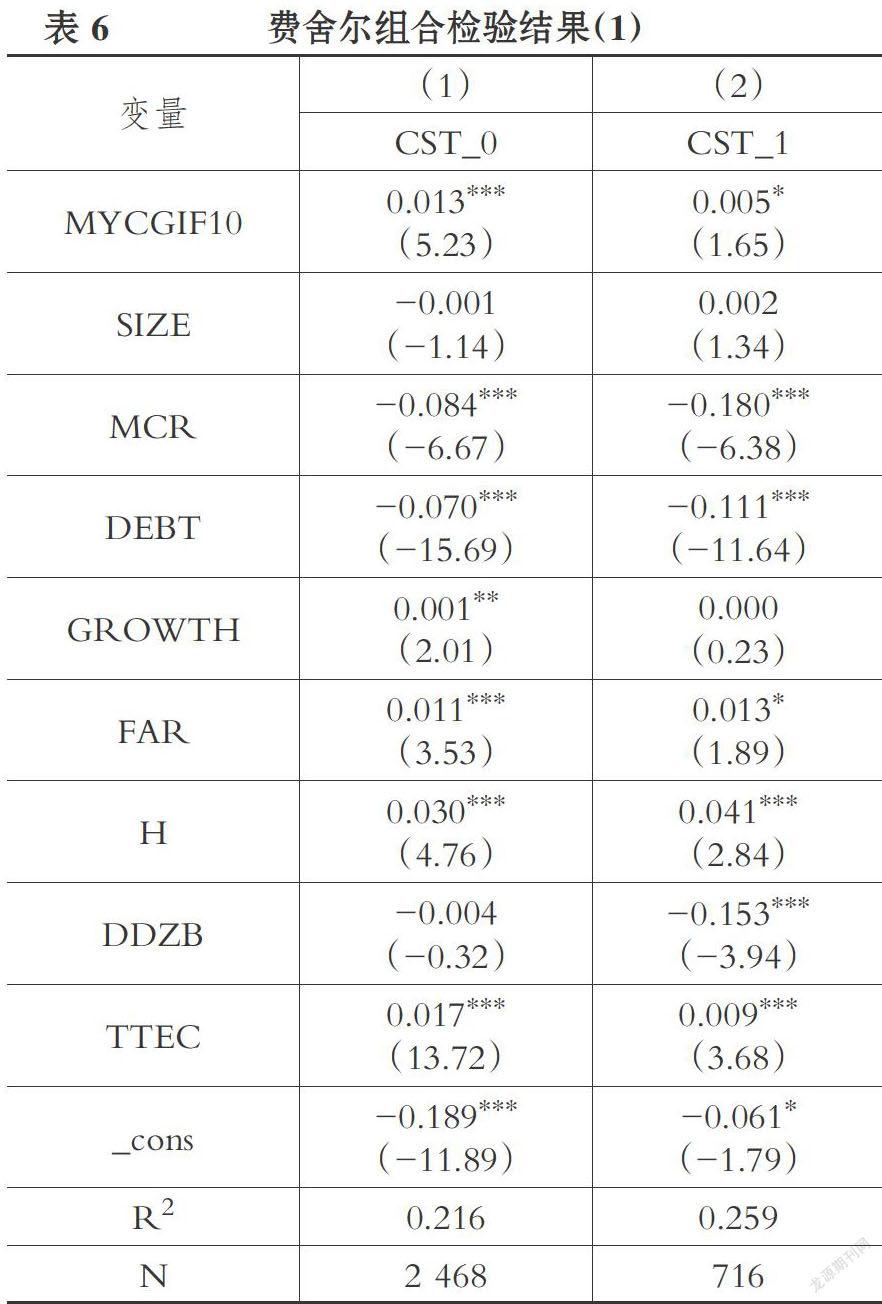

上述实证分析部分采用回归模型的协方差分析证明了高管跨体制联结对混合所有股权结构与公司绩效之间关系的调节效应。为使结果更加稳健,本文采用费舍尔组合检验(Fisher's Permutation Test)的方法,按照是否存在高管跨体制联结将样本分为CST_0和CST_1两组,分组回归之后检验两组MYCGIF10系数差异的显著性,检验结果如表6和表7所示。

在表6的CSTes们组中,MYCGIF10的系数为0.013,T值为5.23;而在CST_1组中,MYCGIF10的系数为0.005,虽通过显著性检验,但T值只有1.65。

在表7中,MYCGIF 10的P值为0.018(<0.05),说明两组回归结果中MYCGIF10的系数差异具有显著性。这说明按照是否存在高管跨体制联结进行分组之后,混合所有股权结构与公司绩效之间的相关性存在显著性差异。这意味着当国有控股公司不存在高管跨体制联结时,混合所有股权结构对公司绩效具有显著的提升作用;而当存在高管跨体制联结时,混合所有股权结构对公司绩效的提升作用受到负面影响。这再一次证明了高管跨体制联结对混合所有股权结构与公司绩效之间关系的调节效应。

八、结论与启示

本文基于中国特色的关系型社会制度背景,在股权结构对国有控股公司的绩效影响研究基础上加入高管跨体制联结这一“关系”因素,研究了混合所有股权结构对公司绩效的影响、我国特有的高管跨体制联结对公司绩效的影响以及两者交互作用对公司绩效的影响。选用2006~2016年A股上市公司中国有控股公司为研究对象,经实证检验发现:在国有控股公司中,民营参股股东持股比例之和达到或超过10%,即构成混合所有股权结构时,公司绩效得到显著提升。同时,高管跨体制联结的存在具有显著提升公司绩效的作用,但是高管跨体制联结的存在会抑制混合所有股权结构对公司绩效的提升作用。

在我国特有的关系文化背景下,“关系”在公司治理中起到重要作用,可以用来解释我国公司治理中许多特有的问题。高管跨体制联结关系在我国国有企业改革过程中出现,对国有控股公司的公司治理存在重要影响。本文的研究结论具有以下实践启示:在国有控股公司中,高管跨体制联结本应是一条积极的治理路径。当高管跨体制联结关系存在时,高管代表了民营参股股东的意志参与公司治理,民营参股股东在公司决策过程中拥有更多的话语权,更有利于民营参股股东与第一大股东进行抗衡,维护中小股东的利益。但是在我国特有的关系型社会制度背景下,高管跨体制联结关系的存在使民营参股股东与高管之间的关系不仅仅是监督与被监督的关系,更可能是一种隐性契约的形成渠道。高管与民营参股股东通过这种渠道达成某种隐性契约,成为利益共同体。这种关系不仅仅是高管跨体制联结关系,还有可能是其他高管社会联结关系,如因同学、校友、朋友、老乡、商业合作等而产生的社会联结。所以在公司治理过程中,应考虑各种联结关系的存在,加强监督,有效发挥其作为信息桥梁的积极作用,避免其负面影响。

由于当前关于高管联结关系的研究中,对于高管社会联结没有统一的衡量标准,另外,相关数据的获取难度较大,故本文只考虑了高管跨体制联结关系而没有考虑高管社会联结关系的影响。下一步的研究可以考虑加入高管社会联结关系,研究高管联结对民营参股与公司绩效之间关系的影响。

主要参考文献:

[1]李维安.深化国企改革与发展混合所有制[J].南开管理评论,2014(3):1.

[2]余菁.“混合所有制”的学术论争及其路径找寻[J].改革,2014(11):26~35.

[3]黄速建.中国国有企业混合所有制改革研究[J].经济管理,2014(07):1~10.

[4]Laeven L.,Levin R..Complex Ownership Struc-tures and Corporate Valuations[J].Review ofFinancial Studies,2008(2):579~604.

[5]郝阳,龚六堂.国有、民营混合参股与公司绩效改进[J].经济研究,2017(3):122~135.

[6]李增泉.关系型交易的会计治理——关于中国会计研究国际化的范式探析[J].财经研究,2017(2):4~33.

[7]卢昌崇,陈仕华.断裂联结重构:连锁董事及其组织功能[J].管理世界,2009(5):152~165.

[8]陈仕华,卢昌崇.企业间高管联结与并购溢价决策——基于组织间模仿理论的实证研究[J].管理世界,2013(5):144~156.

[9]陈运森,谢德仁.董事网络、独立董事治理与高管激励[J].金融研究,2012(2):168~182.

[10]陈仕华,卢昌崇.国有企业高管跨体制联结与混合所有制改革——基于“国有企业向私营企业转让股权”的经验证据[J].管理世界,2017(5):107~118.

[11]吴敬涟.大中型企业:建立现代企业制度[M].天津:天津人民出版社,1993:1~318.

[12]张维迎.企业理论和中国企业改革[M].北京:北京大学出版社,2015:1~432.

[13]刘小玄,李利英.改制对企业绩效影响的实证分析[J].中国工业经济,2005(3):5~12.

[14]胡一帆,宋敏,张俊喜.中国国有企业民营化绩效研究[J].经济研究,2006(7):49~60.

[15]Attig N.,El Ghoul S.,Guedhami 0..Do Mul-tiple Large Shareholders Play a Corporate Gover-nance Role? Evidence from East Asia[J].Journalof Financial Research,2009(4):395~422.

[16]Santos M.S.,Moreira A.C.,Vieira E.S..Go-vernance with Complex Structures:Evidence fromWestern European Countries[J].Journal of BusinessEconomics and Management,2015(3):542~557.

[17]陈信元,汪辉.股东制衡与公司价值:模型及经验证据[J].数量经济技术经济研究,2004(11):102~110.

[18]刘星,刘伟.监督,抑或共谋?——我国上市公司股权结构与公司价值的关系研究[J].会计研究,2007(6):68~75.

[19]张文魅.混合所有制的股权结构与公司治理[J].新视野,2017(4):11~19.

[20]陈运森,谢德仁,黄亮华.董事的网络关系与公司治理研究述评[J].南方经济,2012(12):8493.

[21]陈仕华,姜广省,卢昌崇.董事联结、目标公司选择与并购绩效——基于并购双方之间信息不对称的研究视角[J].管理世界,2013(12):217~132.

[22]樊纲.经济文论[M].北京:三联书店,1995:1~284.

[23]罗家德.社会网分析讲义(第二版)[M].北京:社会科学文献出版社,2010:1~327.

[24]Wong T.J..Corporate Governance Research onListed Finns in China:Institutions,Governanceand Accountability[J].Foundations and Trends inAccounting,2014(4):259~326.

[25]Kilduff M.,Tsai W..Social Networks andOrganizations[Ml.London:Sage Publications Ltd,2003:1~172.

[26]Wasserman S.,Faust K..Social Network Analysis:Methods and Applications[M].New York:Cam-bridge University Press,1994:1~857.

[27]謝德仁,陈运森.董事网络:定义、特征和计量[J].会计研究,2012(3):44~51.

[28]朱丽,柳却林,刘超等.高管社会资本、企业网络位置和创新能力——“声望”和“权力”的中介[J].科学学与科学技术管理,2017(6):94-109.

[29]Nahapiet J.,Ghoshal S..Social Capital,Intellec-tual Capital and the Organizational Advantage[J].Knowledge&Social Capital,2000(2):119~157.

[30]尉建文,赵延东.权力还是声望?——社会资本001量的争论与验证[J].社会学研究,2011(3):64~83.

[31]Lin N..Social Capital:A Theory of Social Struc-tureand Action[M].Boston:Cambridge UniversityPress,2001:1~278.

[32]吴小节,杨书燕,汪秀琼.资源依赖理论在组织管理研究中的应用现状评估——基于111种经济管理类学术期刊的文献计量分析[J]"管理学报,2015(1):61~71.

[33]李冬伟,吴菁.高管团队异质性对企业社会绩效的影响[J].管理评论,2017(12):84~93.

[34]陆红英,董彦.高管团队社会资本量表开发及信效度检验[J].经济论坛,2008(9):96~98.

[35]李培馨,陈运森,王宝链.社会网络及其在金融研究中的应用:最新研究述评[J].南方经济,2013(9):62~74.

[36]程敏英,魏明海.关系股东的权力超额配置[J].中国工业经济,2013(10):108~120.

[37]魏明海,程敏英,郑国坚.从股权结构到股东关系[J].会计研究,2011(1):60~67.

[38]魏明海,蔡贵龙,程敏英.企业股权特征的综合分析框架——基于中国企业的现象与理论[J].会计研究,2016(5):26~33.

[39]储小平,刘清兵.心理所有权理论对职业经理职务侵占行为的一个解释[J].管理世界,2005(7):83~93.

[40]Gupta N..Partial Privatization and Firm Perfor-mance[J].Journal of Finance,2005(2):987~1015.

[41]白重恩,刘俏,陆洲等.中国上市公司治理结构的实证研究[J].经济研究,2005(2):81 -91.

[42]高凤莲,王志强.“董秘”社会资本对信息披露质量的影响研究[J].南开管理評论,2015(4):60~71。

[43]边燕杰,王文彬,张磊等.跨体制社会资本及其收入回报[J].中国社会科学,2012(2):110~126.

[44]高闯,关鑫.社会资本、网络连带与上市公司终极股东控制权——基于社会资本理论的分析框架[J].中国工业经济,2008(9):88~97.

猜你喜欢

商(2016年33期)2016-11-24

商(2016年33期)2016-11-24

商场现代化(2016年26期)2016-11-21

知音励志·社科版(2016年8期)2016-11-05

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

企业导报(2016年8期)2016-05-31