论高管外部薪酬差距与投资效率的非线性关系

2019-09-10 00:25刘长进杨汉明

财会月刊·下半月 2019年3期

关键词:投资效率

刘长进 杨汉明

【摘要】高管外部薪酬差距既具有正向激励效应又具有负向影响效果。以企业高管行业薪酬均值为参照点,利用2009~2016年中国A股上市公司的平衡面板数据,采用两种非线性回归方法,即运用包含平方项的固定效应面板模型和门限面板模型实证考察高管外部薪酬差距对投资效率的非线性影响,并对其作用机理进行探讨。结果表明:高管外部薪酬差距与投资效率呈现出显著的倒U型关系,并且高管外部薪酬差距的激励效应表现出明显的门限特征,通过门限面板模型找到临界值,当外部薪酬差距达到临界值时,外部薪酬差距对公司高管的激励作用达到最大;当外部薪酬差距超过临界值时,外部薪酬差距的激励作用呈现出边际递减规律,对企业投资效率的作用变弱。合理估算高管外部薪酬差距的临界值,有助于充分发挥薪酬制度对企业高管的激励效果。

【关键词】外部薪酬差距;投资效率;非线性效应;高管特征

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2019)06-0035-11

一、文献回顾

相较于高管行业薪酬均值,临界值能更准确地对高管薪酬差距进行分组。

高管承担着制定公司重要发展战略、审批公司重要投资项目的责任,高管的判断和决策将直接决定公司未来的发展方向,关系到公司的经营成败。高管人力资本存在差异性,市场化配置是决定高管外部薪酬差距的重要变量[1]。高管外部薪酬差距将直接影响公司管理层的决策,进而会影响到公司业绩[2]。由于投资决策是企业财务领域最重要的问题之一,必然也会受到高管外部薪酬差距的影响。王嘉歆、黄国良、高燕燕[3]发现我国上市公司高管薪酬外部不公平性导致高管出现了“黑嫉妒”的心理感知,进而增加了企业非效率投资,这意味着提升高管薪酬外部公平性有助于提高投资效率。

然而,特定因素对企业投资行为的影响可能并非简单的线性影响,例如,郦金梁、何诚颖、陈伟等[4]研究发现企业特质风险对企业投资行为的影响表现为复杂的非线性关系。因此,高管外部薪酬差距与投资效率之间表现为简单正向或负向线性关系,还是存在复杂的非线性关系?外部薪酬差距是否存在阈值效应?对这些问题进行研究,对于不断完善我国企业高管薪酬分配制度具有重要的现实意义。

已有文献主要关注高管外部薪酬差距对企业绩效的影响,鲜有文献直接研究高管薪酬差距与投资效率的关系。根据学者们的研究结论,可将其分为两类:

一类研究认为外部高管薪酬差距与企业绩效之间存在线性关系。例如,Core[5]采用薪酬决定模型回归残差的绝对值衡量高管薪酬外部不公平性,研究发现高管薪酬外部不公平性和企业未来业绩存在负相关关系。张丽平、杨兴全[6]研究发现,我国上市公司管理层外部薪酬差距与公司业绩正相关。

另一类研究认为外部高管薪酬差距与企业绩效之间存在非线性关系。这类文献主要采用两种方法:一是直接在计量模型中增加二次项进行研究,如:祁怀锦、周燕[7]通过引入高管薪酬外部公平性指标的二次项,研究发现高管薪酬外部公平性对企业绩效具有正面激励效应,但过高的外部薪酬差距会导致对高管的激励过度,而过低的外部薪酬差距则会导致激励不足;覃予、靳毓[8]发现高管外部薪酬差距与公司业绩之间存在倒U型关系,并且这种关系受经济周期的影响明显。二是采用人为分组的方法进行研究,如:吴联生、林景艺、王亚平[2]在考虑公司股权性质的基础上,根据薪酬外部不公平性水平,将样本分为正向额外薪酬组和负向额外薪酬组分别进行回归分析,研究发现正向额外薪酬仅对非国有企业业绩具有正向影响,而负向额外薪酬对国有企业与非国有企业的业绩均不产生影响。也就是说,薪酬外部正向不公平性反而有助于非国有企业提升业绩。黄辉[9]采用相同的外部不公平指标进行了研究,研究结果存在明显不同,结果表明正向额外薪酬对企业绩效具有显著负向影响,而负向额外薪酬与企业绩效显著正相关。黎文靖、岑永嗣、胡玉明[10]也在考虑公司股权性质的基础上,根据外部薪酬差距大小将样本分为高管薪酬高于行业均值组和高管薪酬低于行业均值组分别进行回归分析,研究表明外部薪酬差距对非国有企业绩效具有显著正向影响,并且这种影响只存在于高管薪酬高于行业均值的样本中,而对于国有企业,无论高管薪酬高于行业均值还是低于行业均值,外部薪酬差距对企业绩效均不产生显著影响。

现有文献虽然较为细致地研究了高管外部薪酬差距与组织效率之间的关系,但仍存在以下不足:一是已有研究高管外部薪酬差距与投资效率关系的文献极少,并且几乎全部都是基于线性关系的假设,只能考察高管外部薪酬差距激励效果的影响方向,缺少对投资效率影响幅度的深入研究。二是尽管现有文献发现高管外部薪酬差距与企业绩效存在非线性关系,但是有关研究文献仅在计量模型中引入高管外部薪酬差距的二次项,或者人为主观地采用某一分组标准进行分组检验,可能难以准确反映变量之间的关系,无法确定高管外部薪酬差距激励效应的结构突变点。

尽管高管外部薪酬差距与企业绩效之间关系的理论和经验研究还存在分歧,但已有研究结果表明,高管外部薪酬差距与企业绩效之间的关系具有非线性特征,而不是简单的线性关系。辛清泉、林斌、王彦超等[11]认为资本投资是连接高管薪酬激励与企业绩效之间的“中间桥梁”,那么,高管外部薪酬差距与投资效率之间是否也同样存在非线性关系呢?因此,有必要在非线性框架思路下研究高管外部薪酬差距與投资效率之间的关系。鉴于此,本文采用824家我国A股上市公司2009~2016年的平衡面板数据,实证检验了高管外部薪酬差距与企业投资效率之间的非线性关系;在此基础上,进一步分析了外部薪酬差距激励效应的作用机理。本研究的可能贡献在于:一是证实了外部薪酬差距对投资效率存在非线性影响;二是采用门限面板模型来确定高管外部薪酬差距激励效应的结构突变点,进而利用分段回归原理来考察高管外部薪酬差距与投资效率的关系,研究发现外部薪酬差距对企业投资效率的影响存在明显的区间效应。

二、理论分析与研究假设

企业制定高管薪酬方案会在一定程度上参照行业薪酬基准,高管通常也会与外部同行进行薪酬比较,高管薪酬与行业薪酬基准之间的差距会对薪酬激励效果产生影响[12]。对于高管外部薪酬差距的影响效果,学术界有两种不同的观点。

一类观点源于社会比较理论和经理人市场理论,认为当高管薪酬高于行业基准薪酬(通常为行業薪酬均值或中位数)时,外部薪酬差距对企业绩效具有促进作用[5]。根据社会比较理论,当高管薪酬高于行业基准薪酬时,由此获得的心理满足感,促使高管更有动力努力工作以维持薪酬比较优势,在资本投资决策上表现为富有效率;反之,如果高管薪酬低于行业基准薪酬,他们通常会感觉遭受不公平对待从而产生不满情绪,进而通过采取各种消极管理行为发泄不满,在资本投资决策上表现为效率低下。经理人市场理论认为,在有效的经理人市场,高管外部薪酬差距反映了企业薪酬政策的市场竞争力,有助于提高企业绩效[12]。

另一类观点基于管理者权力理论、参照点契约理论,主要从外部薪酬差距产生原因的角度,分析了外部薪酬差距对企业绩效没有影响甚至产生负向影响的原因[10,13]。管理者权力理论认为高管可以利用自身权力对自己的薪酬合约施加重要影响,谋求超过自身能力和努力的薪酬,使得高管薪酬与企业业绩脱节,导致实质上的低效率合约安排,从而激励无效甚至激励倒挂[13]。Bizjak、Lemmon、Nguyen[14]研究发现,企业更倾向于选择同类别公司中规模更大、薪酬更高、高分位值目标薪酬作为参照以增加薪酬,这种选择是管理者自利行为,与公司治理无关,由此提升的高管薪酬并非基于企业绩效的提高,而是旨在为高管获得更高的薪酬提供合理的解释,因而与行业平均薪酬之间的差距难以起到激励高管的作用。

基于以上分析,本文认为上述理论在解释高管外部薪酬差距与企业投资效率的非线性关系时具有内在互补性,而且不同理论同时在某一薪酬差距临界值两侧起作用,但发挥作用的程度可能不同。在高管外部薪酬差距低于某一薪酬差距临界值(薪酬的结构突变点)时,社会比较理论和经理人市场理论发挥主导作用,管理者权力理论和参照点契约理论起辅助作用,两类理论在薪酬制定中的共同作用主要表现为确保能力强的高管人力资本价值得到市场认可。具有市场竞争力的外部薪酬差距对高管具有激励效应,高管通过社会比较获得薪酬满足感,通过市场对自身人力资本价值的认可获得自豪感,这都会促使高管更加重视自身能力提升和声誉维护,更加努力工作,因而企业投资效率随着高管外部薪酬差距的增加而升高。相反,较小的外部薪酬差距导致高管对自身薪酬水平产生严重不公平的感知,于是其就会寻求其他的方式去获取额外收益,例如:选择放弃投资以降低风险成本,通过规模扩张谋求私人收益,从而导致企业投资效率低下。当高管外部薪酬差距高于某一薪酬差距临界值时,管理者权力理论和参照点契约理论发挥主导作用,管理者利用极度膨胀的权力谋取远高于自身价值的薪酬,由此获得的超额薪酬对高管并没有任何约束作用,使得高管动力严重不足,无法带来企业绩效的提升,因而,可以推断企业投资效率将随着高管外部薪酬差距的增加而降低。基于此,本文提出:

假设1:企业投资效率随着高管外部薪酬差距的扩大呈现倒U型非线性变化趋势。

高管外部薪酬差距与企业投资效率可能呈现倒U型非线性关系,但投资效率不可能严格按照外部薪酬差距的大小成比例地变化,因而倒U型的顶点并不一定就是外部薪酬差距激励效应的最优点。例如,高良谋、卢建词[15]考察了内部薪酬差距与企业绩效的关系,发现倒U型曲线的顶点并非最优内部薪酬差距,因为在倒U型曲线的顶点,内部薪酬差距对企业绩效影响的边际效应可能是递减的,该顶点对应的薪酬策略并不是企业的最优选择。本文认为,高管外部薪酬差距与企业投资效率之间也可能存在着与此类似的关系。

期望理论认为,激励力=期望值×效价,而效价与期望负相关,即一个人估计达到目标的概率越高,则达到目标后满足其需要的价值也就越小。由此可以推断,高管外部薪酬激励可能存在一个合理水平(期望值与效价相互牵制形成的),一旦超出这个水平,就会出现激励过度或激励不足,由此对企业投资造成影响。根据期望理论,外部薪酬差距的有效性很大程度上取决于高管对薪酬差距的价值感知。当高管外部薪酬差距很小时,即高管外部薪酬差距远低于某一临界值时,外部薪酬差距对高管来说,效价就很弱甚至为零。即使高管认为达到目标的概率较大,但感知的薪酬差距价值很小,此时薪酬激励的作用就会很小甚至为零。随着高管外部薪酬差距的逐步扩大,高管对外部薪酬差距的价值感知也会随之提升,在高管通过努力能够达到目标的情况下,外部薪酬差距的正向激励作用就会不断增强。有效的高管薪酬契约可以使高管与股东之间的利益趋于一致,有助于缓解高管因自利行为引发的代理问题[11]。扩大高管外部薪酬差距,可以使高管个人利益与企业利益趋于一致,激励高管更加努力工作,在其进行企业投资决策时促使其以企业的长期利益为导向,从而使外部薪酬差距对投资效率的激励效应增强。与此同时,随着高管外部薪酬差距的扩大,企业高管职位的潜在竞争强度也会不断增加,使现任高管面临更大的外部竞争压力,这都会激励高管更加努力工作,进行有利于企业长期发展的投资,以此来证明自己的管理才能,建立良好的声誉,获得更好的职业发展。因此,企业投资效率对高管外部薪酬差距的敏感性呈现出递增的变动趋势。

随着高管外部薪酬差距的进一步扩大,当高管外部薪酬差距突破某一临界值时,尽管高管感知外部薪酬差距的效价会越来越大,然而高管通过自身努力达到预期目标的难度也会越来越大,外部薪酬差距的正向激励作用会越来越弱。当高管外部薪酬差距大于某一临界值时,较大的高管外部薪酬差距一方面能够激励高管提高自身努力程度,但高管通过自身努力提高企业投资效率的难度会倍数增加,此时高管通过努力不一定会带来投资效率的提升。另一方面,根据管理者权力理论,高管可以利用其控制权获得超额薪酬,而超额薪酬的获得并不能带来企业效率的提升,导致高管外部薪酬差距对投资效率的促进作用弱化。相关的实证研究也表明,薪酬差距对企业绩效的激励作用在年度和地区上呈现边际递减效应[16]。笔者由此推断,当高管薪酬差距高于某一临界值时,高管外部薪酬差距对企业投资效率的激励作用可能会呈现出边际报酬递减规律,企业投资效率对高管外部薪酬差距的敏感性表现出递减的变化趋势。基于上述理论分析,本文提出研究假设:

假设2:高管外部薪酬差距对企业投资效率的正向激励影响具有非对称性。

三、研究设计

(一)样本选择与数据来源

本文选取2009~2016年沪深A股上市公司为初始样本,并按以下步骤对数据进行筛选:①剔除了金融类上市公司;②剔除了ST类上市公司;③剔除了主要变量数据不全的样本,包括计算投资效率所需數据缺失的样本;④由于外部薪酬差距是分年度分行业计算,如果当年某行业公司数目过少,由此进行的外部薪酬差距激励效果分析可能存在较大偏差,因此,本文还剔除了年行业公司数低于5的4个行业,最终得到824家公司8年的平衡面板数据。为了避免离群值的影响,采用winsorize命令对所有连续变量在1%分位以及99%分位进行了缩尾处理,描述性统计及实证分析都基于处理后的数据进行报告。本文使用数据均来自CSMAR数据库,采用stata14.0软件进行数据处理。

(二)变量定义

1.非效率投资。本文采用Richardson模型[17],即模型(1)来估算非效率投资。通过对模型(1)进行分年度分行业回归,得到的残差大于0表示过度投资,残差小于0则为投资不足,对残差取绝对值表示非效率投资的程度。为了研究的方便,本文对非效率投资作相反数处理,表示投资效率(Eff inv)。

Inv_new=β+βGrow+βLev+βCash+βAge+βsize+βYret+βInv_new+ε

(1)

Inv_new表示当年新增投资,参照刘慧龙、王成方、吴联生[18]的做法,Inv_new的计算公式为:(购建固定资产、无形资产及其他长期资产的支出+取得子公司及其他营业单位支付的现金净额一处置固定资产、无形资产和其他长期资产收回的现金净额一折旧)/期初总资产。模型(1)中:除期初总资产取自资产负债表,其余数据均来源于现金流量表;Grow是投资机会变量,采用企业营业收入增长率来衡量;Lev是企业的资产负债率,通过负债合计金额除以资产合计金额获得;Cash反映的是企业的现金状况,用货币资金与交易性金融资产之和除以总资产衡量;Age表示企业上市年限,通过计算上市年度至财务报告年度的差值来衡量;Size为企业规模变量,采用总资产的自然对数来衡量;Yret为股票年收益率。

2.高管外部薪酬差距(Mgap)。关于高管外部薪酬差距的计量,目前主要有两种思路:

一是采用薪酬决定模型的回归残差代表额外薪酬,如果额外薪酬不等于0,则意味着高管实际薪酬高于或低于其应得薪酬,通常称为薪酬外部不公平,反之,额外薪酬越趋向于。,则代表越公平,如Core等[5]、辛清泉[11]、吴联生等[2]采用的就是这种方法。这种方法最大的缺点是对模型设定具有很强的依赖性,而且模型回归残差衡量的只是实际薪酬与预期薪酬之差,并不是对高管薪酬进行社会比较的结果,因而并不能全面计量高管外部薪酬差距。

二是根据社会比较理论,将外部薪酬差距界定为特定企业高管薪酬与行业基准薪酬的比值。有学者将年度行业高管薪酬平均值(或中位数)作为行业基准薪酬,如Bizjak等[12]、黎文靖等[10]。也有学者选择年度行业高管薪酬最大值作为行业基准薪酬,如祁怀锦、周燕[7]。由于行业高管薪酬最大值为极端值,可能不具有代表性,而且采用行业高管薪酬最大值作为评价标准,存在拉高高管外部薪酬不公平水平的可能性。因此,本文采用企业高管薪酬与年度行业高管薪酬平均值(或中位数)的比值来衡量高管外部薪酬差距,分别以高管薪酬/同年度同行业高管薪酬均值(Mgap1)、高管薪酬/同年度同行业高管薪酬中位数(Mgap2)表示。本文所述企业高管薪酬指的是企业高管薪酬最高三个值的平均值。

3.控制变量。为了考察外部薪酬差距对企业投资效率的影响,参考申慧慧等[19]、徐倩[20]、饶品贵等[21]的做法,本文选择的控制变量如下:

(1)公司治理特征变量。管理层与股东之间的代理冲突是影响企业投资效率的重要因素,而有效的公司治理能够缓解企业的代理问题,为此,本文控制了以下公司治理特征变量:企业的产权性质(SOE),国有企业取值为1,非国有企业取值为0;第一大股东持股(TOP1),反映企业股权集中程度;董事会规模(Board)以董事会总人数的自然对数来表示;独立董事比例(Outdir),等于独立董事人数除以董事会总人数,较高的独立董事比例有助于抑制企业非效率投资行为;董事长和总经理两职合一为虚拟变量(Dual),如两职合一取值为1,否则为0。

(2)企业财务特征变量。企业的自由现金流量(CF),用经营现金流量净值减去当年正常投资额的差额除以年初总资产衡量,如果企业拥有的自由现金流量很充裕,那么企业很可能存在过度投资行为,并会减少投资不足行为;资产负债率(Lev),等于公司年末负债除以年末总资产;企业规模(Size),以公司年末总资产的自然对数来表示;总资产收益率(ROA),等于当年净利润除以年末总资产,取滞后一期值;营业收入增长率(Grow),等于当年营业收入减去上年营业收入的差额再除以上年营业收入,取滞后一期值,用以控制企业未来的发展能力。

(3)环境特征变量。公司所处行业总资产收益率的标准差(SDROA),反映企业经营环境的变化,以控制行业环境变化对企业投资效率的影响,当经济不确定性程度较高时,同一行业内部企业经营业绩差异将变得更大。需要指出的是,由于外部薪酬差距和投资效率是分年度分行业计算得到,而且SDROA代表的是行业环境特征,为避免多重共线性的问题,研究模型中不再控制年度和行业虚拟变量。

(三)描述性统计

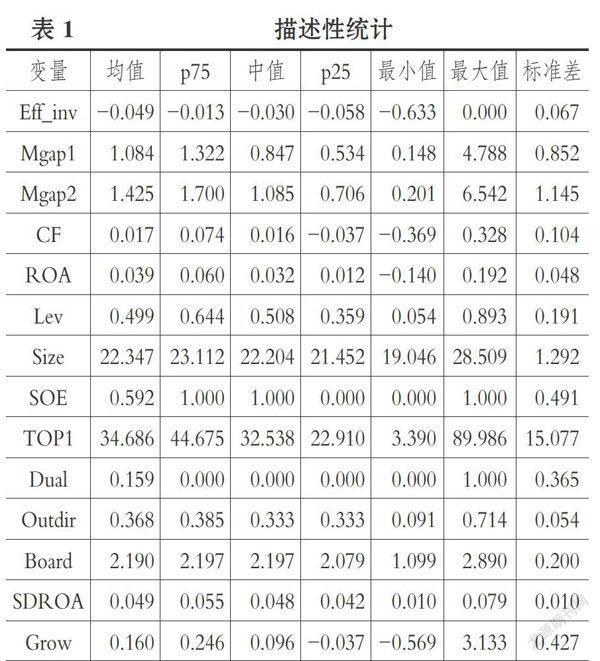

表1列示了企业投资效率、外部薪酬差距变量等主要变量的描述性统计结果。从表1可以看出,外部薪酬差距Mgap1均值为1.084最小值和最大值分别为0.148和4.788;Mgap2均值为1.425最小值和最大值分别为0.201和6.542,说明企业间高管外部薪酬差距差异较大。企业投资效率(Eff_inv)的均值和中值分别为-0.049和-0.030标准差为0.067,说明不同企业的投资效率存在显著差异。

表2报告了2009~2016年外部薪酬差距趋势分布。从整体上看,外部薪酬差距均值和中值呈现出上升趋势,说明高管外部薪酬差距仍然在不断扩大。

四、研究模型与实证结果及分析

(一)外部薪酬差距对投资效率的非线性影响分析

考虑到高管薪酬既可能是激励高管努力工作的手段,也可能是对高管努力工作给予的奖赏,外部薪酬差距与投资效率二者之间可能存在着内生性问题。根据经理人市场理论,提供具有市场竞争力的薪酬,企业更容易吸引能力强的职业经理人,进而为企业创造高额价值,如果企业业绩不佳则意味着职业经理人未能有效履行聘用合同而面临被解聘的风险。因此,从市场的角度而言,应先谈高管的薪酬,后讲高管的贡献。如果高管的贡献不能达到薪酬支付要求,则意味着高管要被解聘;如果高管的贡献超过薪酬支付要求,企业会给予高管奖励。由于投资行为对薪酬激励的反应具有一定的滞后性,本文采用滞后一期的外部薪酬差距作为解释变量,并避免可能存在的内生性的困扰。基于上述分析,构建了模型(2)来验证假设1,以考察外部薪酬差距与投资效率之间是否存在非线性关系。

Eff_inv=β+βMgap-1+βMgap+βCF+βROA+βLev+βSize+βSOE+βTop1+βDual+βOutdir+βBoard+βSDROA+βGrow+ε(2)

其中,Mgap为外部薪酬差距变量,Mgap为外部薪酬差距的平方项,其余变量如前所述。如果β的符号显著为正,β的符号显著为负,表明外部薪酬差距对投资效率具有阶段性正向影响,且两者之间呈倒U型非线性关系。

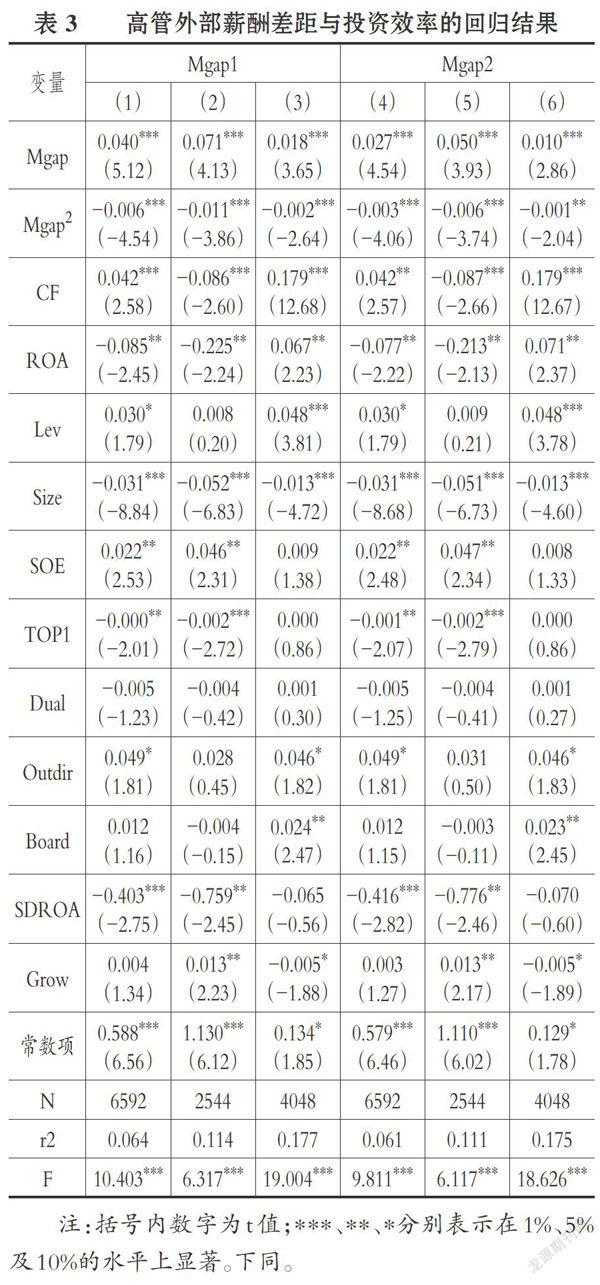

采用模型(2)进行回归分析之前,采用Hausman检验进行模型选择,结果发现固定效应面板模型优于随机效应模型。因此,本文报告的是固定效应面板模型回归的结果。为避免可能存在的异方差和自相关造成的偏误,采用稳健标准误进行估计。估计结果如表3所示。

列(1)~(3)分别报告了全样本、过度投资样本、投资不足样本下Mgap1对投资效率的影响,列(4)~(6)分别报告了全样本、过度投资样本、投资不足样本下Mgap2对投资效率的影响。从表3可以看出,在列(1)~(6)中,Mgap1、Mgap2的回归系数均在1%的水平上显著为正,说明在不考虑外部薪酬差距的二次项时,高管外部薪酬差距与投资效率呈显著正相关关系,即外部薪酬差距具有激励效应,投资效率随着高管外部薪酬差距的扩大而提高。这与王嘉歆、黄国良、高燕燕[3]的研究结果一致,肯定了外部薪酬差距对企业投资效率发挥的积极作用。

全样本、过度投资样本、投资不足样本下Mgap1的二次项回归系数均在1%水平上显著為负,而且全样本、过度投资样本下Mgap2的二次项回归系数也在1%水平上显著为负,投资不足样本下Mgap2的二次项回归系数则在5%水平上显著为负,这意味着外部薪酬差距对投资效率的激励效应并非是连续的,投资效率随着高管外部薪酬差距的扩大而呈现倒U型变动趋势,该研究结果证实了本文的假设1。

当采用行业均值基准衡量外部薪酬差距(Mgap1)时,对模型(2)在全样本下进行求导计算可以获得外部薪酬差距在倒U型顶点的取值约为3.33;当采用行业中位数基准衡量外部薪酬差距(Mgap2)时,对模型(2)在全样本下进行求导计算可以获得外部薪酬差距在倒U型顶点的取值约为4.5,说明在研究样本中,基于行业均值基准衡量的外部薪酬差距约为3.33基于行业中位数基准衡量的外部薪酬差距约为4.5)时,企业投资效率达到最高,高于这一水平,投资效率随着高管外部薪酬差距的扩大而下降,低于这一水平,投资效率随着高管外部薪酬差距的扩大而提高。

然而,对比表1的描述性统计可以发现,Mgap1和Mgap2的75%分位数分别为1.322和1.700,均明显低于相应外部薪酬差距在倒U型顶点处的取值(3.33、4.5)。进一步分析发现,外部薪酬差距高于3.33(Mgap1)、4.5(Mgap2)的样本分别只有219家、223家,占全部样本比率分别仅为3.32%和3.38%,由此说明只有极少数上市公司的外部薪酬差距位于倒“U”型曲线的下降阶段。已有关于内部薪酬差距与企业绩效关系的研究表明,倒U型曲线的顶点并不是最优内部薪酬差距[15]。考虑到外部薪酬差距与企业投资效率之间也呈现倒U型关系,倒U型曲线的顶点可能也并不是最优外部薪酬差距,因此,有必要对该问题进行深入研究。

(二)外部薪酬差距对投资效率影响的门限效应分析

尽管通过构造外部薪酬差距平方项的方式实证检验发现外部薪酬差距与企业投资效率之间存在倒U型关系,但并不能排除二者之间可能存在的其他非线性关系,外部薪酬差距与企业投资效率之间仍然可能表现为倒N型或N型等曲线关系,甚至可能存在更为复杂的非线性关系。为保证研究结果的可靠性性和严谨性,不仅要考察外部薪酬差距与企业投资效率之间是否存在显著的倒U型非线性关系,还要运用其他计量方法检验可能存在的其他非线性关系。为了进一步识别外部薪酬差距与企业投资效率之间的非线性关系,并确定外部薪酬差距激励效应的结构突变点,找出使外部薪酬差距激励效应最大化的最优结构,明确在不同区间外部薪酬差距对投资效率的影响差异,本文采用Hansen[22]的门限面板模型原理进行了检验。

I.门限面板模型的构建。根据前述实证检验发现,高管外部薪酬差距与公司投资效率之间表现为非线性关系,可能存在某种区间效应,因此,有必要对其临界值上下样本分别检验。而如果只简单地采用某一分组标准(如均值)进行分组检验,由此得出的研究结果可能并不能准确反映变量之间的关系。Hansen[22]的门限面板模型可以有效避免人为主观分组造成的检验偏误,完全根据样本数据来确定门限值,该模型比较客观,而且可以检验可能存在的多个门限值。

本文首先构建模型(3)求解高管外部薪酬差距激励效果的门限值(γ),然后采用己确定的外部薪酬差距激励效果的门限值(γ),利用分段回归原理对模型(4)进行回归。本文之所以没有直接采用模型(4)求解高管外部薪酬差距激励效果的门限值,一方面是因为企业的经营成果最终体现在企业业绩上,投资效率的高低不宜直接作为高管激励效果的评价标准。有研究表明,非效率投资行为尽管会造成企业的效率损失,但并非总是损害企业价值,也有可能会提高企业价值,促进区域经济增长[23,24],因而考察外部薪酬差距的真实激励效果,选取企业业绩指标比投资效率要更科学。另一方面是因为企业业绩指标的大小直接反映了企业经营成果的优劣,而投资效率则分为过度投资和投资不足,过度或不足的投资行为都是非效率的,因而采用企业业绩作为被解释变量来验证外部薪酬差距的激励效果,更为直观、易于理解。

ROA=α+φx+βMgapI(q≤γ)+βMgapI(q>γ)+μ+e(3)

Eff_inv=α+φx+βMgapI(q≤γ)+βMgapI(q>γ)+μ+e(4)

模型(3)中:α、φ为待估参数,i为公司,t为年份。ROA为净资产收益率,表示企业绩效;Mgap为高管外部薪酬差距;x为对被解释变量有显著影响的控制变量,包括资产负债率、公司规模、产权性质、第一大股东持股、董事长和总经理两职合一、市值账面价值比、滞后一期的营业收入增长率qit为门限变量,本文选取高管外部薪酬差距Mgap为门限变量,γ表示门限值,I(·)为示性函数,当括号中条件成立时,I=1,否则I=0。β、β分别为Mgap在门限值两侧的取值中对企业绩效的不同影响系数,如β=β,则不存在门限效应。μ为公司个体效应,e为随机扰动项。模型(4)的变量定义如前所述。

以固定效应的面板回归模型为例,为了估算模型(3)中的系数及门限值,需要先将每一个观测值减去其在时间维度上的组内平均值以消除个体效应μ,由此可以得到:

Y=X(y)(3+e*(5)

其中,Y、X(γ)和e分别为模型(3)中被解释变量、解释变量和残差的矩阵形式。可以采用两步法进行估计:第一步,对于给定的门限值γ,根据OLS原理,得到系数估计值β(γ)以及残差平方和S(γ);第二步,通过计算S(γ)的最小值来确定y的取值。接下来检验门限效应是否显著存在,原假设为H:β=β。如果不能拒绝原假设,则门限模型中不存在门限;反之,则存在门限效应,需要进一步检验门限值的真实性。

Hansen[22]构造了统计量LR(γ)来确定γ估计值的置信区间:

LR(γ)=[S(γ)-S(γ)]/σ(6)

多门限值的估计方法与此类似,在单一门限值估计的基础上,先固定一個门限值,继续搜索第二个门限值,检验过程与上述单一门限值类似,由此可以得到第二个门限值;由于搜索第一门限值时未考虑第二门限值,又在固定第二个门限值的基础上重新搜索第一门限值,得到优化后的第一门限值;两个以上门限值的计算过程依此类推。

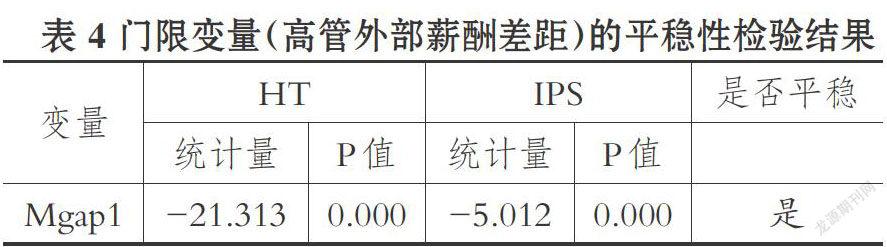

2.门限变量的平稳性检验。门限面板模型一般要求所有时序变量尤其是门限变量是平稳变量[25],因此,为了保证门限模型回归结果的有效性,避免伪回归,同时考虑到短面板数据的特性以及面板数据的单位根可能存在共同根和不同根的差异,本文分别采用HT检验和IPS检验两种方法,检验门限变量(外部薪酬差距Mgap1)的平稳性,结果如表4所示。从表4可以看出,两种方法都在1%的显著性水平上拒绝存在单位根的原假设,说明外部薪酬差距Mgap1是平稳变量。

3.门限面板模型检验结果。本文依次假定模型(3)中不存在门限值、存在一个门限值进行估计,获得的统计量F值及自助抽样(Bootstrap)得到的P值如表5所示。从表5可以看出,单一门限效应显著,相应的自助抽样P值为0.024,在5%的水平上显著,而双重门限效应并不显著,自助抽样得到的P值为0.572.因此,本文将采用单一门限面板模型进行分析。

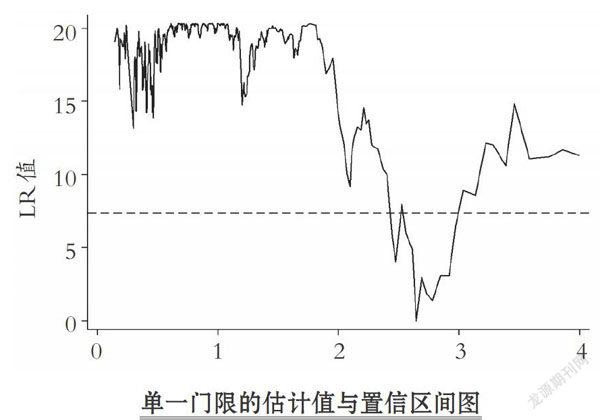

表6报告了单一门限估计值及其95%置信区间。为了更清晰地理解门限值的估计和置信区间的构造过程,下面将检验估计的门限值的真实性。上图为似然比函数图。单一门限值2.6458是似然比检验LR为0时γ的取值,其95%置信区间为[2.5694,2.6899],相应的LR值均小于5%显著水平上的临界值7.35图中虚线),由此可知,外部薪酬差距的单一门限值与真实门限值一致。根据单一门限值可以将上市公司按外部薪酬差距大小分为高薪酬差距(Mgap>2.6458)和低薪酬差距(Mgap≤2.6458)两种类型。

表7报告了研究样本2009~2016年期间在外部薪酬差距高低两个区间的分布情况,根据表6报告的单一门限值2.6458,将薪酬差距大于它的划分为高薪酬差距组,将薪酬差距小于它的划分为低薪酬差距组。可以看出,总体上高薪酬差距区间的公司数量呈现递增趋势,低薪酬差距区间的公司数量呈现递减趋势,不同年份外部薪酬差距区间分布具有一定差异。高于薪酬差距门限值的企业占比最低为2009年的4.85%最高为2015年的6.92%,增加了将近一半。这意味着,对上市公司外部薪酬差距仅按以往研究的均值或中值分组是不合理的。

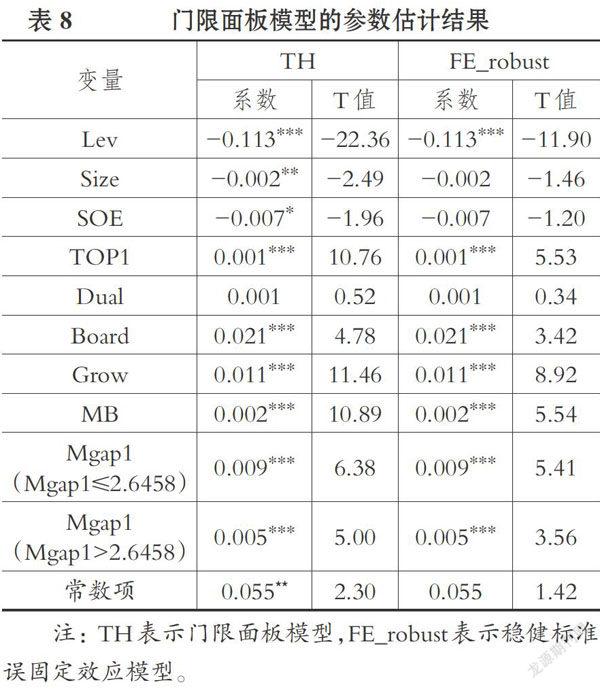

4.门槛回归结果。表8分别报告了门限面板模型、稳健标准误固定效应两种模型回归结果,以考察外部薪酬差距激励作用的门限效应。从表8外部薪酬差距的回归系数及t值可以看出,外部薪酬差距的激励作用具有显著的门限效应,其回归系数在不同的外部薪酬差距区间差异明显。当外部薪酬差距低于门限值(2.6458)时,两个模型中Mgap1回归系数估计值均为0.009且在1%的水平上显著;而当外部薪酬差距高于门限值(2.6458)时,两个模型中Mgap1回归系数估计值虽然仍在1%水平上显著为正,但估计值下降至0.005。这表明低薪酬差距区间高管外部薪酬差距对企业绩效的激励效应比高薪酬差距区间高管外部薪酬差距对企业绩效的激励效应高出80%,即高管外部薪酬差距在门限值(2.6458)两侧对企业绩效的激励效应存在不对称性。

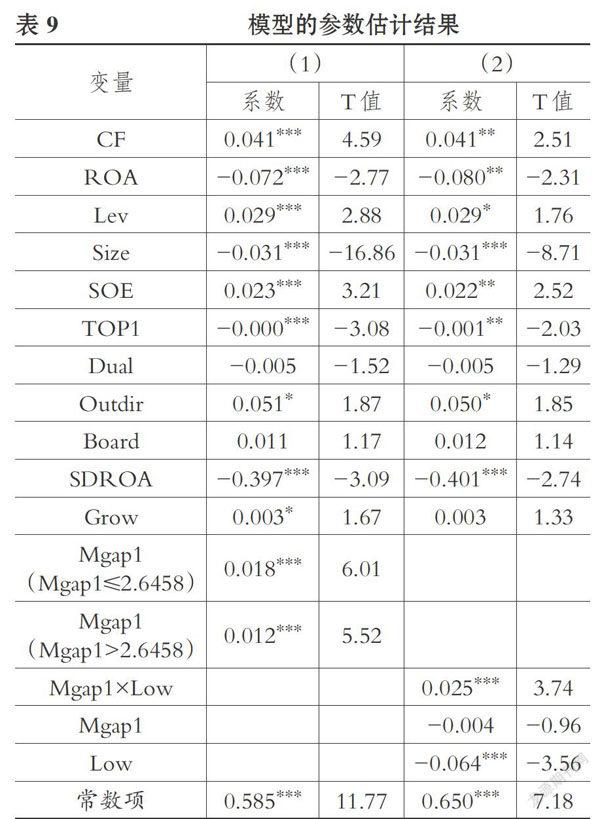

由于本文重点关注的是外部薪酬差距对投资效率的激励效应是否也具有非对称性,本文采用前文确定的外部薪酬差距的门限值(2.6458)将研究样本分为两组:第一组(Mgap1>2.6458)和第二组(Mgap1≤2.6458)进行分段回归。为了更清晰地考察二者之间Mgap1系数之间的差异是否具有显著性,本文还根据已确定的外部薪酬差距的门限值(2.6458),采用引入虚拟变量的方法,在模型中引入虚拟变量Low(如果Mgap1≤2.6458,Low=1,否则Low=0),添加虚拟变量Low和Mgap1的交乘項进行回归。表9报告了被解释变量为投资效率的回归结果。

由表9第(1)列可以看出,当外部薪酬差距低于门限值(2.6458)时,Mgap1回归系数估计值为0.018且在1%水平上显著;而当外部薪酬差距高于门限值(2.6458)时,Mgap1回归系数估计值虽然也在1%水平上显著为正,但系数估计值大幅下降至0.012。这表明低薪酬差距区间外部薪酬差距对投资效率的正向效应比高薪酬差距区间外部薪酬差距对投资效率的正向效应高出50%,也就是说,当外部薪酬差距扩大到超出门限值(2.6458)后,高管薪酬差距扩大产生的负面影响增加,薪酬差距更多地表现为高管权力的产物,因而外部薪酬差距的激励效应表现出边际递减规律,外部薪酬差距的激励效应大幅减弱。表9第(2)列Mgap1×Low的回归系数为0.025且在1%水平上显著为正,更为直观地说明高、低薪酬差距Mgap1的激励效果差异明显。研究结果意味着高管外部薪酬差距在门限值(2.6458)两侧对投资效率的正向效应具有不对称性,验证了假设2.

本文的研究表明,外部薪酬差距对企业投资效率和公司业绩的影响是一致的,这说明本文关于外部薪酬差距激励效果的结论是具有说服力的。随着高管外部薪酬差距的扩大,高管能力得到企业投资者的认可,有效激发了高管的市场竞争意识,促使其更加努力工作,企业投资效率和公司业绩由此得到大幅提升。当外部薪酬差距达到临界值(2.6458)时,外部薪酬差距对公司高管的激励作用达到最大,而外部薪酬差距超过临界值(2.6458)之后高管外部薪酬差距的激励作用呈现出边际递减规律,降低了企业投资效率和企业绩效提升的速度。同时,由表1的描述性统计结果可知,当前我国高管外部薪酬差距平均值仅为1.084虽然当高管薪酬差距达到均值时,其对企业投资效率具有一定的正向作用,但离最优点2.6458相去甚远,这意味着就本文搜集的A股上市公司样本数据而言,我国上市公司高管外部薪酬差距还存在进一步扩大的空间。当前政府在制定和推行国有企业高管限薪政策时,不宜“一刀切”,应在现行政策的基础上,允许部分能力强、贡献大的企业高管获得较高薪酬,拉开与外部同行的薪酬差距,否则有可能出现高管激励不足。

五、稳健性检验

为了保证上述研究结论的可靠性,本文还采取了以下方法进行稳健性测试:

(一)重新估算投资效率

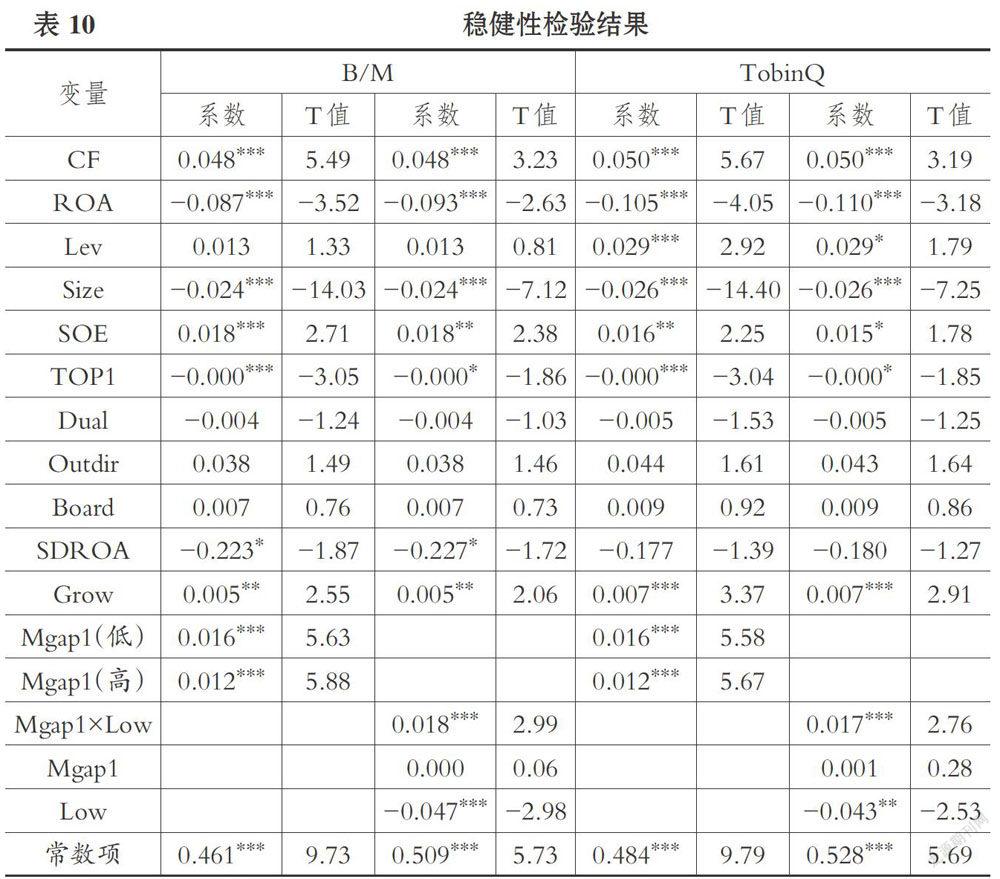

本文还分别采用上年的托宾Q值(TobinQ)和账面市值比(B/M)来衡量投资机会,重新运行投资效率测度模型(1),得到新的投资效率指标,再采用已估算出的外部薪酬差距临界值(2.6458),重新运行模型(4)分段回归,估计结果如表10所示。从表10可以看出,无论是采用TobinQ还是采用B/M测算出的投资效率指标作为因变量时,低薪酬差距区间的Mgap1的回归系数都明显高于高薪酬差距区间的Mgap1的回归系数,而且这种差异是显著的,进一步支持了假设2。

(二)重新估算外部薪酬差距门限值

为了确保外部薪酬差距的临界值不会因业绩指标的选取不同而出现较大差异,本文还采用净资产收益率(ROE)作为企业业绩的衡量指标,重新采用模型(3)测算外部薪酬差距的临界值,结果得到单一门限值2.6403在10%水平上显著,与之前使用总资产收益率(ROA)测算的外部薪酬差距临界值差别不大。再采用己估算出的外部薪酬差距临界值(2.6403),重新运行模型(4)分段回归,估计结果也支持了假设2,这进一步验证了本文研究结论的稳健性。限于篇幅,不再单独报告。

六、研究结论和启示

本文以企业高管薪酬均值为参照点,利用2009~2016年824家A股上市公司的面板数据,采用两种非线性模型,探讨不同区间外部薪酬差距对投资效率产生的不同影响,研究发现:高管外部薪酬差距与投资效率呈现倒U型关系,并且高管外部薪酬差距的激励作用存在显著的门限效应;外部薪酬差距在一定区间范围内有助于显著提高投资效率,但这种激励效应不具有持续性;过高的外部薪酬差距很大程度上归因于高管权力而非能力,因而对投资效率的激励作用大幅减弱。

本文的研究結论具有一定的理论意义和政策启示:本文采用两种非线性模型清晰刻画了高管外部薪酬差距与投资效率之间的非线性特征,丰富了已有研究文献;通过测算找到外部薪酬差距的结构突变点并通过分析发现,总体而言,我国上市公司高管外部薪酬差距不是过大,而是偏小。因此,企业在制定高管薪酬方案时,要允许部分能力强、贡献大的企业高管获得较高薪酬,适当拉开与外部同行的薪酬差距,否则有可能出现高管激励不足。本文的研究结论为薪酬制度改革提供了理论依据和经验证据,要想发挥外部薪酬差距的激励效果,应充分发挥经理人市场的市场自主调节作用,减少政府行政干预,合理利用人才资源,才能有效降低高管激励不足和激励过度的风险,将高管人才资源真正转化为企业发展的动力。

需要指出的是,本文的高管薪酬只考虑了货币薪酬,而未考虑股票期权等更能有效激励高管人才的股权激励薪酬,因而测算的外部薪酬差距临界值可能存在偏差。另外,本文采用门限面板模型测算的外部薪酬差距临界值,没有区分产权性质的差异,从而没有进一步分析不同性质企业外部薪酬差距的影响。本文的这些不足,可以作为今后继续研究的方向。

主要参考文献:

[1]张车伟.人力资本回报率变化与收入差距:“马太效应”及其政策含义[J].经济研究,2006(12):59~70.

[2]吴联生,林景艺,王亚平.薪酬外部公平性、股权性质与公司业绩[J].管理世界,2010(3):117126.

[3]王嘉歆,黄国良,高燕燕.薪酬外部不公平性与非效率投资——基于社会比较理论的解释和经验证据[J].财经论丛,2016(2):63~71.

[4]郦金梁,何诚颖,陈伟等.特质风险与公司投资行为选择——基于变量间非线性关系的视角[J].管理世界,2018(3):68~77.

[5]Core J.E.,Holthausen R.W.,Larcker D.F..Corporate governance,chief executive officercompensation,and firm performance[J].Journalof Financial Economics,1999(3):371~406.

[6]张丽平,杨兴全.管理者权力、外部薪酬差距与公司业绩[J].财经科学,2013(4):66~75.

[7]祁怀锦,邹燕.高管薪酬外部公平性对代理人行为激励效应的实证研究[J].会计研究,2014(3):26~32.

[8]覃予,靳毓.经济波动、薪酬外部公平性与公司业绩[J].中南财经政法大学学报,2015(3):94-102.

[9]黄辉.高管薪酬的外部不公平、内部差距与企业绩效[J].经济管理,2012(7):81~92.

[10]黎文靖,岑永嗣,胡玉明.外部薪酬差距激励了高管吗——基于中国上市公司经理人市场与产权性质的经验研究[J].南开管理评论,2014(4):24~35.

[11]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007(8):110~122.

[12]Bizjak J.,Lemmom M.,Naveen L..Does theuse of peer groups contribute to higher pay andless efficient compensation?[J].Journal of Finan-cial Economics,2008(90):152~168.

[13]Bizjak J.,Lemmon M.,Nguyen T..Are allCEOs above average? An empirical analysis ofcompensation peer groups and pay design[J].Journal of Financial Economics,2011(100):538~555.

[14]Bebchuk L.A.,Fried J.M..Executive compen-sation as an agency problem[J].Journal of Eco-nomics Perspectives,2003(3):71~92.

[15]高良谋,卢建词.内部薪酬差距的非对称激励效应研究——基于制造业企业数据的门限面板模型[J].中国工业经济,2015(8):114-129.

[16]刘春,孙亮.薪酬差距与企业绩效:来自国企上市公司的经验证据[J].南开管理评论,2010(2):30~39.

[17]Richardson S二Over-investment of free cashflow[J].Review of Accounting Studies,2006(11):159~189.

[18]刘慧龙,王成方,吴联生.决策权配置、盈余管理与投资效率[J].经济研究,2014(8)93~106.

[19]申慧慧,于鹏,吴联生.国有股权、环境不确定性与投资效率[J].经济研究,2012(7):113~126.

[20]徐倩.不确定性、股权激励与非效率投资[J].会计研究,2014(3):41~48.

[21]饶品贵,岳衡,姜国华.经济政策不确定性与企业投资行为研究[J].世界经济,2017(2):27~51.

[22]Hansen B.E..Threshold effect in nondynamicpanels:Estimation,testing,and inference[J].Journal of Econometrics,1999(2):345~368.

[23]赵静,郝颖.政府干预、产权特征与企业投资效率[J].科研管理,2014(5):84~92.

[24]孙晓华,李明珊.国有企业的过度投资及其效率损失[J].中国工业经济,2016(10):109~125.

[25]彭方平,王少平,吴强.我国经济增长的多重均衡现象——基于动态门槛面板数据模型的研究[J].经济学(季刊),2007(4):1041~1052.

猜你喜欢

企业技术开发·下旬刊(2016年11期)2016-12-27

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

现代商贸工业(2016年5期)2016-12-26

中国市场(2016年37期)2016-11-12

中国市场(2016年33期)2016-10-18

中国市场(2016年26期)2016-07-11

商业会计(2016年10期)2016-06-08

中国市场(2016年18期)2016-06-07

商(2016年9期)2016-04-15