基于长短期窗口的连续并购绩效分析

2019-09-12 03:50宋雪

市场周刊 2019年7期

关键词:绩效评价

摘 要:实际企业经营活动中,较多公司不仅仅只发生过单次并购,且进行连续并购的公司数量在不断增多。以我国医药行业领头军复星医药为例,介绍其连续并购历程并从长短期分析其连续并购绩效。研究表明,从2010—2017年间,复星医药通过横向与纵向并购实现了整体绩效的提升,为今后医药行业内的企业进行连续并购提供参考。

关键词:连续并购;绩效评价;复星医药

中图分类号:F271.4文献标识码:A文章编号:1008-4428(2019)07-0003-04

一、 引言

基于对醫疗改革的推进,我国相应的颁布有关药品器械审批评审制度等一系列政策,愈多中小医药企业因政策的约束而难以生存,进而沦为大型医药企业的并购目标。随着医药行业竞争逐渐激烈,大多数企业选择并购优质资源从而快速提升竞争力。企业可以利用其剩余资金进行并购,通过并购从行业内取得利于自身发展的资源、研发技术、市场渠道等,促进公司发展主要竞争力,并节约了自身发展所用的时间以及成本。由此可见,受外部环境的影响,越来越多的医药企业开始实施并购,将自身的剩余资源与外部资源进行整合从而提升企业的价值。

复星医药自成立至今,通过多次并购迅速发展成为医药行业的领军企业,反观企业成长途径,复星医药充分抓住了各个阶段医药行业的发展机遇,通过投资国药控股获得了市场销售渠道,通过连续并购将其业务板块延伸医药制造与研发、医疗器械以及医疗诊断等细分领域,并纵向收购了多家医院开展医疗服务。复星医药连续并购选择的标的企业规模较大且并购次数较为频繁,其并购历程值得我们关注。

二、 案例介绍

由于2010年医药产品价格持续下滑,复星医药为了避免受市场因素影响,开始转变企业的投资战略,其并购标的选择方向转向具有核心技术的企业,并注重标的资产与企业的整合,优化资源的配置,加强企业内部效率。由于企业及时关注相关政策,紧密跟随政策的变动,即随着民营公司进入医药行业的控制政策有所放松,企业立即选择进入医疗服务范畴,进而并购钟吾医院、禅城医院等,并且对一些医院进行控股。

2013年起,复星医药提出扩大海外市场,提出在国际市场中寻找产品销售渠道,例如复星医药积极对自产医药产品进行欧美专业认证申请,从而能够更便捷的进入海外市场,推动企业国际化,除此之外,复星医药2013年并购了Alma 公司,Alma业务范围覆及欧洲、美洲多个国家和地区,复星医药通过并购国际知名的企业开始实施全球化战略,并且复星医药联合私募基金共同并购Alma 公司,构建了国际化的并购交易结构,体现了复星医药在国际化战略中资本流动性较好。

三、 基于事件研究法的连续并购绩效分析

本文使用事件研究法对复星医药连续并购的短期绩效进行分析,将2010—2017年间复星医药并购事件进行筛选,筛选标准如下:均通过上交所正式公告,且不是企业关联交易;并购公告日为企业首次公布日;若该企业在单一交易日发生多次并购事件,将多次事件视为单一事件。经筛选复星医药连续并购次数为21次,如表1所示。

本文使用事件研究法计算复星医药超额收益率(AR)以及累计超额收益率(CAR),以此来观察市场绩效的走势。以复星医药首次发布并购事件的公告日为t=0。为了充分考虑各种因素的影响,将窗口期设定为[-5,+5]。

超额收益率(AR)为第t日的复星医药日收益率减去上证A股的市场指数收益率,计算公式为:

在计算出复星医药超额收益率后,就可以加总得到累计超额收益率(CAR),其计算公式为:

如表2所示,复星医药21次并购中,获得CAR>0的次数为13次,CAR<0的次数为7次,因此,复星医药65%的并购事件获得了较好的市场价值。基于上述分析,本文进而对复星医药的AAR以及CAAR进行计算分析,结果如图1所示。

复星医药并购交易的平均超额收益率AAR于公告日前3日(即t=-3日)开始呈现上升趋势,公告日后第3天(即t=+3日)出现波动,平均超额收益率为最低点-0.00399,公告日后第4天(即t=+4日)平均超额收益率达到最高点0.01019,综上所述,公告日后的AAR呈上升趋势。

复星医药并购交易的累计平均超额收益率CAAR于公告日前1日(即t=-1日)开始呈现持续升高趋势,公告日后第3天(即t=+3日)出现波动,说明并购事件可以为复星医药带来正的市场效应。

综上所述,复星医药的连续并购从市场效应来看整体较为良好,21起并购事件有13起获得了正的超额收益,创造了较好的市场价值。

四、 基于主成分分析法的连续并购绩效分析

本文采用财务指标分析并购绩效,对复星医药2010—2017年长期的并购绩效与行业平均进行对比评价。

(一)并购绩效分析

1. 盈利能力

本文采用净资产收益率、营业利润率指标对复星医药盈利能力与同行业进行对比分析,如图2、图3、图4所示。

从图2可以看出, 2010—2017年复星医药的ROE在10%—14%之间浮动,除2012年外均高于医药行业的平均水平,即企业净资产所获得的报酬高于行业的平均水平;从图3可以看出,复星医药2010—2017年的营业利润率远高于行业平均水平且在0.2—0.3区间,即企业销售产品所带来的利润占总收入的比重都优于行业平均水平。从图4可以看出,复星医药2010—2017年的资产报酬率与同行业平均水平相近。综上所述,复星医药的各指标均优于医药行业平均水平,体现了公司整体盈利能力较好。

2. 偿债能力

本文采用速动比率以及资产负债率指标对复星医药偿债能力与同行业进行对比分析,如图5、图6所示。

从速动比率来看,复星医药2010—2017年速动比率保持在0—2区间,远低于同行业平均水平,由此说明复星医药偿还流动负债的能力较弱;从复星医药的资产负债率来看,其指标2013—2017年高于医药行业的平均水平,且行业平均水平在下降同时复星医药的资产负债率还在持续上升,这说明复星医药在进行系列并购中其借款数额不断增加,从而使得复星医药面临一定的偿债压力。复星医药有待改进其资本结构,整体偿债能力仍需不断改进。

3. 经营能力

本文采用应收账款周转率等指标对复星医药经营能力与同行业进行对比分析,如图7、图8所示。

根据图7可知,复星医药2010—2017年应收账款周转率趋于稳定,但与同行业平均水平有明显较大的落差,由此可见,复星医药在营销方面仍需改进,对其销售回款进行监控,加强其对应收账款的管理,避免因资金回收不及时导致的资金紧缺等问题。根据图8可知,复星医药2010—2017年总资产周转率明显低于行业平均水平,说明复星医药整体的运转水平并未提升,在进行连续并购后,复星医药未能高效地对并购后的资产进行合理的整合和利用,形成相應的协同效应。 总体而言,企业的营运能力并未提升。

4. 发展能力

本文采用营业收入增长率、总资产增长率指标对复星医药发展能力与同行业进行对比分析,如图9、图10所示。

根据图9所示,复星医药2010—2017年间营业收入增长率处于波动状态,2011年较2010年营业收入增长较快,但2012年增长较为缓慢,随后保持增长趋势,表明复星医药的研发产品处于平稳阶段,但较同行业企业相比复星医药在研发整合环节仍有欠缺。根据图10所示,2015—2017年复星医药总资产增长率呈现上升趋势,其变动的主要原因为复星医药2015—2017年不断进行连续并购,其总资产增长率与标的公司的规模大小相关。从企业角度来看,复星医药的发展能力较为良好。

(二)主成分综合分析

在对企业的财务指标进行分析的基础上,本文将使用主成分分析方法对公司2010—2017年长期并购绩效进行综合评价。用SPSS软件对上述9项指标进行主成分分析,进而得到表3,通过表3可以看出,前三个主成分因子特征值大于1且累积贡献率大于93%,可以用三个主成分因子代表复星医药9个绩效指标,从而对复星医药的并购绩效进行综合评价。

利用SPSS软件进行分析主成分载荷,从而得到主成分系数矩阵如表4所示:

从表4主成分系数矩阵可知,主成分因子Y1主要受资产报酬率、应收账款周转率、净资产收益率影响较大,这些指标体现了企业的盈利能力、营运能力。主成分因子Y2主要在总资产周转率、净资产收益率有较大载荷。主成分因子Y3主要受营业利润率、营业收入增长率影响较大。

将每列的主系数除以其相应的特征根的开根后即可得到主成分系数向量,进而得出综合得分的系数表达式:

Z=0.5019Y1+0.3009Y2+0.1296Y3(3)

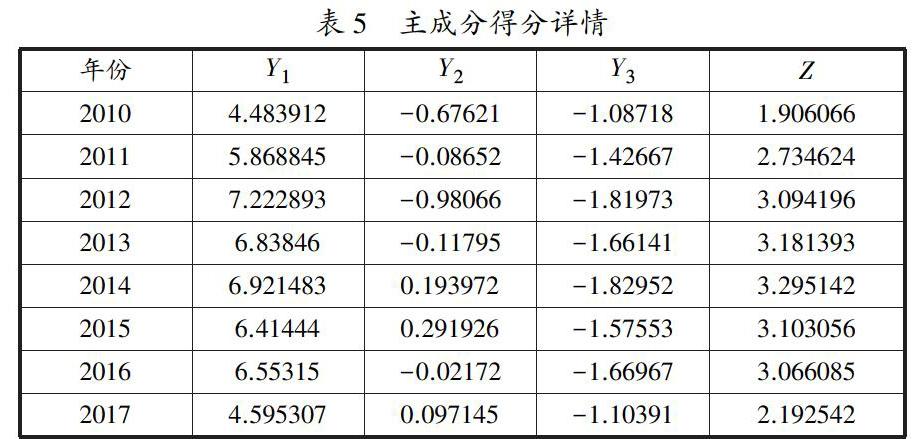

将财务指标带入系数表达式后得到主成分得分情况,如表5所示:

通过主成分因子Y1得分呈现先上升后下降的趋势,其峰值出现在2012年,之后趋于稳定,但2017年有所下滑,说明随着连续并购的发生,企业盈利能力、营运能力也有所改善;通过用主成分分析综合得分看复星医药整体绩效,2010—2012绩效有所上升,2013—2016年绩效趋于稳定状态,但2017年绩效有下滑趋势,可以由此得出复星医药在进行连续并购后其绩效表现较好,连续并购战略为企业的成长起到了推动作用。

五、 结论与建议

从复星医药市场绩效来看,企业开展连续并购其短期并购绩效较好,大多数并购取得了正向反应,表明其连续并购事件对市场绩效具有增益作用,但与此同时其市场绩效也具有一定的财富递减效应,表现在公告日之后超额收益有下滑趋势;从复星医药内部综合绩效来看,连续并购的实施对企业盈利能力与营运能力起到了推进作用,对复星医药的长期绩效也有明显的激励作用,但是与此同时连续并购也给企业带来了一定的偿债压力,加大了企业对并购公司的整合等风险。

基于上述的分析,本文提出如下几点建议:

1. 虽然连续并购会给企业带来绩效的增长,但企业在进行连续并购时,要时刻对资金流进行监控,避免因并购支付过多引起的偿债风险或资金链断链的风险。

2. 对于实施连续并购的企业来说,应考虑如何对多个并购企业进行整合从而产生协同效应,避免出现企业资源沉余,提高资源利用率。

3. 企业应对并购过程进行总结学习,与此同时在经营整合过程中也要不断积累经验;企业应规划好长期并购战略,避免出现管理层过度自信而产生的盲目并购。

参考文献:

[1]韩立岩,陈庆勇.并购的频繁程度意味着什么——来自我国上市公司并购绩效的证据[J].经济学(季刊),2007,6(4):1185-1200.

[2]郭冰,吕巍,周颖.公司治理、经验学习与企业连续并购——基于我国上市公司并购决策的经验证据[J].财经研究,2011,37(10):124-134.

[3]李善民,朱滔.多元化并购能给股东创造价值吗[J].管理世界,2006(3):129-131.

[4]刘莹.企业并购的价值创造机理研究[J].中国流通经济,2011(1):72-75.

[5]门久久.连续并购的绩效研究——基于华电国际的经验数据[J].会计之友,2016(12).

[6]张雯,张胜,李百兴.政治关联、企业并购特征与并购绩效[J].南开管理评论,2013(2).

[7]Conn R L, Cosh A, Guest P M,et al. Why must all good things come to an end? The performance of multiple acquirers [R].Working Paper (University of Cambridge), 2004.

[8]Degbey W Y. Customer retention: A source of value for serial acquirers [J].Industrial Marketing Management,2015(46):11-23.

[9]Laamanen T, Keil T.Performance of serial acquirers: Toward an acquisition program perspective [J].Strategic Management Journal, 2008, 29(6):663-672.

作者简介:

宋雪,女,新疆昌吉人,南京财经大学会计学院硕士研究生,研究方向:企业并购。

猜你喜欢

医学概论(2022年3期)2022-04-24

商业2.0-市场与监管(2021年4期)2021-09-10

财经界·下旬刊(2020年6期)2020-07-06

财经界·上旬刊(2020年3期)2020-03-16

决策探索(2019年24期)2019-12-31

今日财富(2019年16期)2019-07-01

现代职业教育·高职高专(2017年8期)2017-10-19

时代金融(2017年11期)2017-05-17

商(2016年20期)2016-07-04

现代企业(2014年8期)2014-09-27