美豆走势分析

2019-09-28 05:55作者王晨

广东饲料 2019年7期

◆作者王晨

◆单位:南华期货股份有限公司农产品事业部

2019年上半年,随着中美两国贸易摩擦的进一步加剧,CBOT大豆期货价格呈现剧烈的探低回升的V型走势。特别是进入第二季度,中美两国贸易摩擦季度出现缓解的局面,对美豆产生一定的支撑作用。同时本年度北美洲大豆主产区新季播种天气非常恶劣,低温多雨一直贯穿整个播种季节,对美豆新年度的播种面积和单产产生较大影响,加剧了美豆从低位反弹的力度。特别是6月28日美国农业部季度报告中,将美豆新一年度种植面积下调近10%位8004万英亩,CBOT大豆期价得到短期支撑,出现反弹后的震荡行情。

近期CBOT大豆主力合约在900美分附近偏强震荡。市场在进一步等待8月12日美国农业部最终的面积统计数据,同时关注出苗期天气是否能够有效改善,还是进一步恶化,对最终单产产生影响。另一方面虽然中美贸易边打边谈,但仍朝着保持磋商的方向前进。

图1 美国主连(CBOT 3112)周线

1 中美磋商

刚刚结束的日本大阪G20峰会,中美元首会晤顺利举行并取得成果。双方同意,在平等和相互尊重基础上重启经贸磋商,美方不再对中国产品加征新的关税。两国经贸团队将就具体问题进行讨论。2018年以来中美双方经贸团队已进行了十一轮磋商,仍然保持着边打边谈的节奏。市场也在等待新一轮的贸易磋商,但到目前维持仍停留在电话磋商阶段。

而作为大豆主要出口国的美国,上一年陈豆库存积压严重,民间对贸易战造成的大豆出口受阻反应剧烈。中国方面大豆常年依赖美国和巴西的进口,满足国内需要,本年度加大了从巴西的采购力度,同时国内非瘟严重,生猪市场对蛋白饲料需求出现下降,一定程度上也缓解了进口大豆减少造成的影响。

2 美豆播种及生长期天气成为未来影响行情的关键因素

近一个月以及三个月期间,也就是美国大豆播种季节前,美豆产区的降雨量超过正常水平150%至200%的超量水平。大豆播种及生长进程受影响明显。最新的美国农业部大豆生长报告显示,截止7月7日一周,美国18各大豆主产州播种完成96%,符合市场预期。上年同期为100%,五年均值为99%。大豆出芽率99%,上年同期为100%,五年均值为98%。大豆开花率10%,上年同期为44%,五年均值32%。大豆优良率53%,低于市场预期的55%水平。上周为54%,上年同期为71%。由于大豆优良率远低于历史同期,预计接下来在大豆作物生长期间对天气的敏感程度将增加。

通过对上面分析,我们不仅仅担心8月份美国农业部月度报告中,重新统计的大豆种植面积难有大幅度的增加,我们更加担心本年度恶劣天气进一步影响到最终单产方面,出现较大的恶化。最终对2019/2020农业年度世界大豆供应产生巨大影响。

图2 USDA大豆种植面积预测和终产面积对比

表1 美国大豆播种情况

3 美豆6月底播种面积报告

由于受中美贸易战影响,美国陈豆库存维持高位,美国玉米与大豆比价处于历史低位区域,美国农民种植大豆积极受挫。市场一直预计美国玉米播种面积将再次超过大豆的播种面积。在6月底美国农业部大豆播种面积报告显示,预计2019年美国大豆播种面积8004万英亩,低于市场预期的8435.5万英亩水平,亦低于今年2月论坛及3月种植意向报告数据,为2013年以来最低水平。但是这一预测数据截止日期为6月1日,今年大豆受降雨天气影响,仍未完成播种,所以这数据并不被市场接受。美国农业部之前也称会在7月份对美国14各州的大豆、玉米等作物的播种面积进行调查,面积数据将于8月12日的新月度供需报告中发布。

这里还需要关注一个焦点问题,虽然前期美国农民因为天气恶劣,本年度玉米和大豆播种明显推迟,同时播种面积也出现大幅度的下滑,那么美国农民是否会最终弃种呢?这里有一个重要的美国农业政策,需要关注。

美国农业部近期刚刚通过了一些措施,今年因无法种植经济作物的农民如果种植肥田作物,则依然能获得市场促进计划(MFP)的资金援助资格。美国农业部在2019年生长季节为MFP支付的金额刚刚超过140亿美元。USDA宣布覆盖作物的收获日期由11月1日提前至9月1日,使得许多农户,尤其是中西部偏北地区的农户开始考虑是否可以种植青贮玉米。

在作物未成熟时直接铲入土里做堆肥,这种作物就叫做肥田作物,而豆类作物会释放出氮肥,所以也适合做肥田作物。

所以前期没有正常播种的农民,很可能更多的申请肥田作物的耕种,通过补贴可以减少种植损失,同时也可以利用肥田作物对下一年度种植提供土地更好的养分。那么未来8月12日美国农业部公布的最新面积统计数据,即使出现一定程度的增加,我们也要清醒的关注,新增面积中肥田作物的面积增加程度,这将对最终总产量产生很大的影响。

图 3 CBOT美豆主力合约连续月线图

4 美国农业部月度供需报告

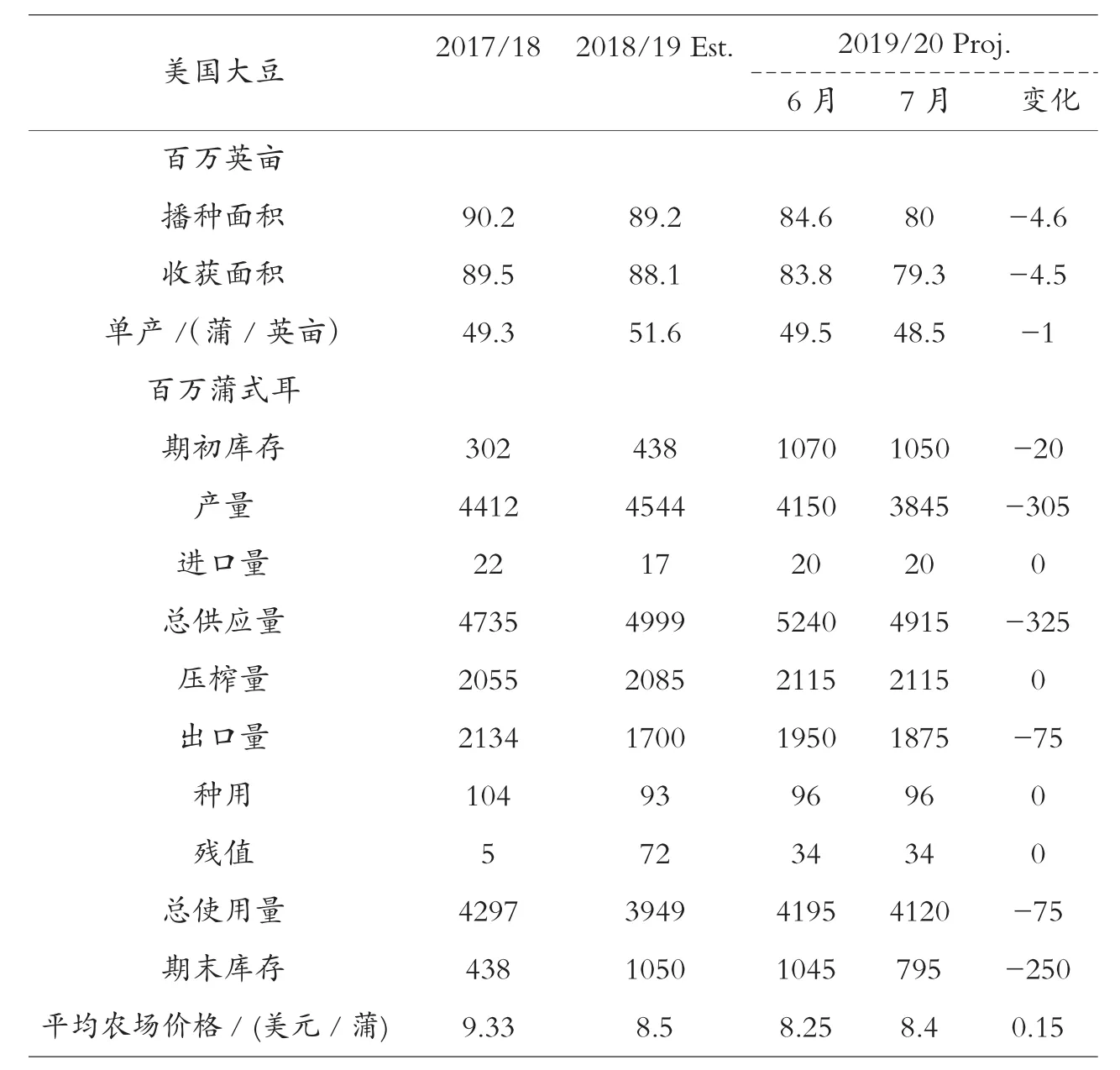

7月11日美国农业部发布的最新月度供需报告,美国陈豆方面,美农下调2018/19年度美豆压榨量,但对残值进行上调,导致陈豆库存略有下降至10.5亿蒲式耳。美国新豆方面,2019/20年度美豆播种面积仍延续6月底的预测的8000万英亩水平,单产较6月份报告下调1蒲式耳/英亩至48.5蒲式耳/英亩,总产量也下调至38.45亿蒲式耳。单产及面积均略低于市场预测,但较2018/19年度水平下调明显。2019/20年度美豆期末库存,虽出口下调,但主要还是来自产量供应方面的大幅下调,导致期末库存下调至795百万蒲,同时低于市场预期。之前提到过由于美农将于8月份的供需报告发布新的调查数据,所以此次报告对美豆市场有限,也符合市场对“7月调单产,8月调面积”的预期。

全球大豆部分,2018/19年度巴西和阿根廷大豆丰收,产量分别在1.17亿吨和5700万吨水平。2018/19年度全球大豆期末库存1.1298亿吨,全球大豆仍维持供过于求局面。2019/20年度全球大豆库存下降至1.0453亿吨,主因美国产量供应下降预期。主要需求国-中国方面的进口量数据维持8700万吨水平,其他相关数据亦未作任何调整。

整体来看,7月份供需报告下调美豆单产数据,对大豆市场来说利多,但由于市场已对此有所预期,所以数据对美豆提振有限。

综上所述,未来三季度是美国大豆的关键时期,天气预判很难出现明显改善,所以最终对单产的影响还将进一步发酵,种植面积也预期难有较大起色。如果中美贸易战不出现明显改观,预计来自供需基本面的因素对美豆价格将产生支撑。如果中美贸易战在三季度出现乐观进展,2018年度美国陈豆能够再度进入中国市场,将对当前库存压力起到明显缓解作用,将进一步对美豆价格产生利多支持。

5 从期货市场分析季度判断

图3为CBOT美豆主力合约连续月线图。通过这个图表可以清晰的看到,在2008年金融危机以前,美豆期价基本维持在850美分/蒲式耳以下波动。经过2008年金融危机的洗礼后,最近11年美豆期价基本站稳850美分/蒲式耳以上,虽然期间多次出现尝试下破850美分/蒲式耳的迹象,但是基本在一个月内就又恢复到该价位之上,该价位已经成为未来一定年限的有利支撑。本轮中美贸易战虽然,再度出现下破该位置,但又再一次收回到该位置之上,并展开进一步的反弹行情,笔者预计850~950美分/蒲式耳区间,将还有进一步的纠结震荡行情,市场在下半年因为天气等因素的支撑,将在该区域形成有效支撑。

表2 全球大豆6~7月库存使用情况

猜你喜欢

水利水电快报(2022年8期)2022-11-23

现代农药(2022年3期)2022-11-18

当代水产(2022年8期)2022-09-20

当代水产(2022年2期)2022-04-26

当代水产(2021年8期)2021-11-04

当代水产(2021年2期)2021-03-29

今日农业(2020年13期)2020-12-15

今日农业(2019年16期)2019-01-03

中国果业信息(2017年12期)2017-01-14

中国猪业(2013年6期)2013-01-23