互联网企业并购财务风险研究

——以携程并购去哪儿网为例

2019-10-14 03:46

福建质量管理 2019年18期

(杭州电子科技大学 浙江 杭州 310000)

互联网行业无形资产相对有形资产占比更大,行业企业在获取巨大利益的同时,伴随的是巨大的不稳定性和风险。携程和去哪儿网,两大在线旅游企业于2015年10月26日颁布信息正式合并,企业归并后,百度持有去哪儿网的A类和B类的普通股约17870和1145万股,替代成了携程增发的普通股约1149万股。

一、携程和去哪儿网并购动因分析

(一)强强联合,谋求协同效应。携程和去哪儿网的合并,让两大在线旅游企业的能力和资源整合互补共同使用,并且提高了竞争力。两大企业的关系也从竞争改为相互合作,产生协同效应。两大企业的合并在资源上的共享有利于成本降低,同时使得企业的竞争和经营优势得到增大,进而提高收益率,同时关于运营营销方面的花费也可以通过分摊,进一步的减少成本支出。

(二)扩大市场份额,提高市场控制力。携程和去哪儿网作为在线旅游行业占据35%、25%市场份额的两大互联网公司,起着举足轻重的作用。此次携程和去哪儿网的合并,将会明显的提高企业对于整个在线旅游行业市场的控制力。

(三)提高行业竞争力,加速行业整合。通过对市场进行细分,对双方产业链上的优势进行互补,瞄准差异化,挖掘市场需求,获取企业自身的优势,同时强大的实力也在威慑着更多的投资者对于这个行业的跃跃欲试。

二、并购不同阶段财务风险研究

(一)并购前财务风险。1.目标企业选择风险:携程在2015年已经花费4亿美元并购了艺龙,之前几年把多数的竞争对手都并购完了,所以只剩下去哪儿网这一个强大的竞争对手。去哪儿网拥有良好的现金流动率、良好资产负债率以及快速增长营业收入,是为企业本身具有的优势使其被携程并购提供了一定的亮点。但是业务创新能力不强、股东分歧、利润增长率低以及运营成本较高。单单巨额负债,携程网在选择目标企业时就需要慎重考虑;2.价值评估风险:携程网运用股利折现模型对去哪儿网估值为63.52美元,而2015年12月28日去哪儿网的市价为53.86美元,明显存在高估值。2014年去哪儿网亏损额度已经超过了年度营业十八亿,这主要是因为其烧钱式的推广方式。去哪儿网的营业收入在2015年第1-3季度以每季度超过了40%速度快速提升。2015年第三季度的渠道、销售、管理以及产品研发费用的投入相比去年同期增长率分别为85.7%、188.6%、29.6%、和78.1%,一系列的成本支出的不断提高导致净利率的亏损日益严重,即使毛利在不断提高,但毛利率却在下降。

(二)并购中的财务风险。1.财务融资风险:携程通过换股的方式以掌握其45%的股权,成为了去哪儿网的首要控股方。2015年去哪儿网的现金流量净值(经营活动)是-49.02,携程的此数据是27.98,并购后2016年此数据为27.42,充分说明并购方消化吸收的现金流量负数值,没有对并购方产生不良的影响,而携程在最近几年大规模的现金收购频繁发生,不但提高了携程自身融资成本,同时也削弱了企业的偿债实力;2.支付风险:携程通过换股的方式以掌握其45%的股权成为了去哪儿网的首要控股方,但是另一方面,百度也掌控了携程26.63%的股权。运用这种方式进行并购,没有大量的现金支出,所以也就无法产生流动性风险。但是这种并购方式并非完美,原来携程的第一大股东是The priceline Group Inc.持股为12.63%,但是并购后持股比例下降到10.18%。而且并购后占股比例在5%以上的有49.12%,所以可以看出并购后的控制权非常集中,中小股东的利益受损,原来股东的权利被削弱。这种情形不论是对于去哪儿网还是携程未来的发展,均有可能导致企业股权稀释的风险。

(三)并购后的财务风险。1.财务运营整合风险:整合财务风险,一般指的是被并购的企业财务制度被归入并购方进行统一监督、控制以及管制。携程和去哪儿网在战略理念、细分产品的目标市场以企业文化等方面都存在很大的差异,因此双方财务机制互不相同。若想实现双方企业的共赢,需要对两者之间的管理制度、文化协同、财务职能和机构等方面进行整合,但是一旦在这个过程中决策失误则难以实现预期的战略目标,如财务收益未达计划指标或者延长了企业的盈利周期等诸多问题,最终可能导致企业的营运亏损;2.价值评估风险:并购活动结束后,利用账面价值法根据企业财务报表,对并购活动进行评估,但是这种方法也有缺陷,例如忽略了资产的整体获利能力、企业表外业务等。

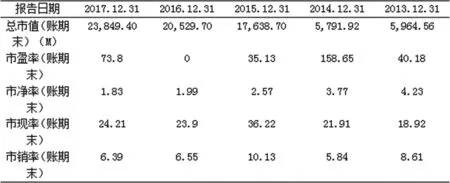

图 2-1 携程2013-2017年估值指标 单位:元

如图2-1,从2015年期末报表数据来看,自十月携程网宣布并购去哪儿网之后,2015年度期末总市值呈双倍增加。市盈率一再降低表明投资者对其发展前景看好程度下降。携程2014-2016年市净率相比较之下也有了小幅度的降低,说明股票的市场价值降低,风险加大,市场前景不如以前良好。而市现率2015年度较2014年度涨幅达65%,并购前市现率在增长,说明携程面临一定的经营压力与现金压力。经计算,在携程网和去哪儿网合并后,即2016年一季度两者的净资产收益率为负值,说明这两者的盈利能力均并不是很强。但同时期的营业利润率在2015年10月前后出现了明显的减少。况且此次并购后两家企业都还是保持独立运营,所以合并后不同业务、不同板块的对接整合都是问题。因此,合并会加大企业的运营成本,从而间接对其营业利润率和资产周转率产生不同的影响。虽然根据这一项指标的判断过于片面,但从账面上看此次的合并确实妨碍了携程网和去哪儿网净资产收益的增加。

三、并购财务风险防范对策建议

互联网企业在做出战略并购决策时,要重点注意从自身既定的战略布局出发,明确并购根本动因,进行目标企业搜寻以及建立并完善风险评估体系,制定收购计划的前提是充分调查。并购前做出正确的财务评估,依据自身情况选择适当的融资支付手段,充分整合财务降低风险。

猜你喜欢

时代邮刊(2021年8期)2021-07-21

现代企业(2021年2期)2021-07-20

现代经济信息(2020年34期)2020-06-08

天津中德应用技术大学学报(2020年1期)2020-05-04

意林·全彩Color(2019年9期)2019-10-17

商情(2018年38期)2018-09-30

中国经济周刊(2017年40期)2017-10-20

现代营销·学苑版(2017年5期)2017-06-23

河南水利年鉴(2017年0期)2017-05-19

中国科技信息(2015年17期)2015-11-02