央行掀起降息潮 需求谁来承接?

2019-10-16 01:25中泰证券梁中华

股市动态分析 2019年33期

中泰证券 梁中华

8月初以来,股票、商品、新兴市场汇率等全球风险资产均出现明显回调,而避险类资产大幅上涨,美债收益率一个多星期内下行了30BP 以上,国际黄金价格最高甚至突破1500美元/盎司。

资产价格的表现从风险向避险转移,难道仅仅是因为贸易问题?其实全球市场去年就已经发生类似的变化,更深层次的原因在于疲弱的全球经济。

全球央行降息潮,应对经贸降温

今年以来全球各经济体央行纷纷掀起了降息潮,根据我们的统计,20 国集团中有一半都下调了政策利率。而没有降息的经济体中,欧央行9 月大概率也会降息,日本央行降息概率也比较大,在两者利率本来就已经非常低的情况下,非常规的货币宽松措施也有望再次出台。目前金砖五国中有四个经济体都下调了政策利率,只有中国还没有降息举措。

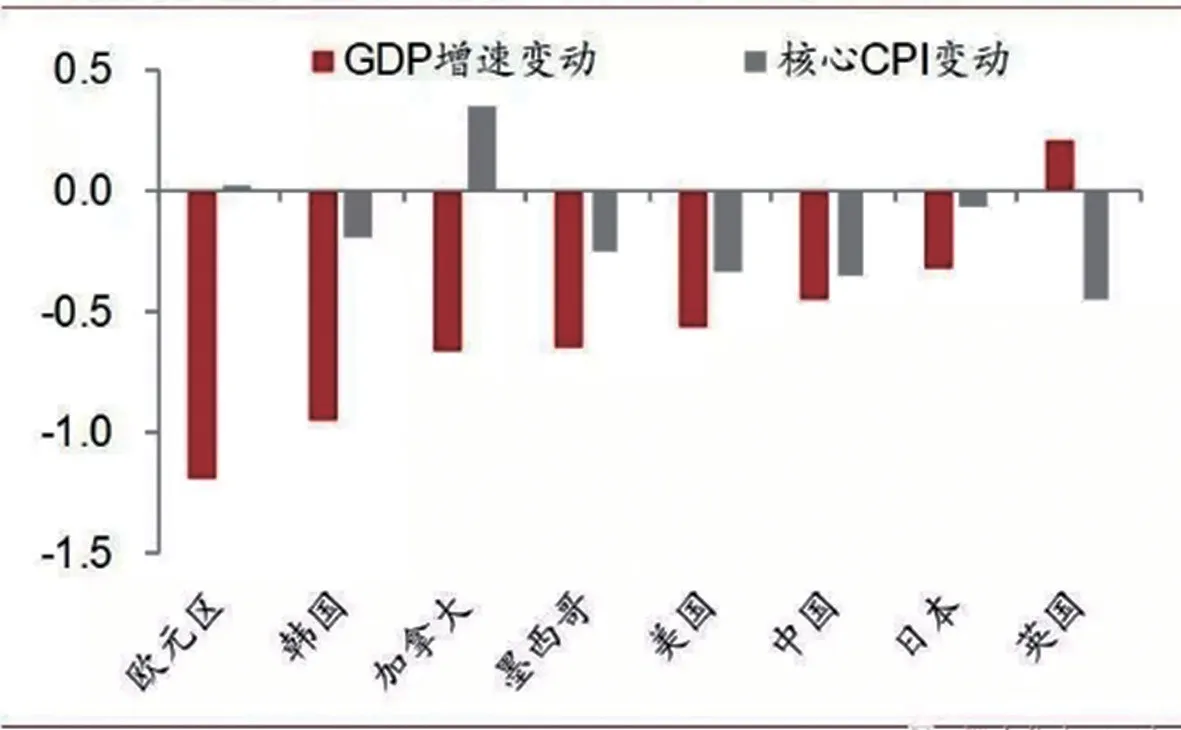

降息的背后是全球经济增速的新一轮放缓。我们统计了几个主要经济体上半年的GDP 增速,除了英国相比去年同期有所回升外,中、美、日、欧、韩等经济体增速都明显下滑,尤其是欧元区经济增速直接腰斩。这些经济体的核心通胀水平相比去年同期也明显下降。另外,Markit全球制造业PMI从2017年底54.4%的高点,几乎一路下降至49.3%,跌至荣枯线以下,服务业PMI也同步回落。

经济降温的同时,全球贸易也出现了持续负增长。根据我们跟踪的主要经济体的出口情况,2018 年全球贸易还有高达10%的增长,但截至今年前5 个月,全球贸易量萎缩了2%以上。欧盟28 国出口减少3.4%,中国减少1.6%,日本和韩国的降幅都在5%以上。地缘政治、贸易摩擦等问题,无异于给本身就脆弱的全球经济雪上加霜。

中国经济回落,全球增量在哪里?

全球经济为什么突然走弱?过去十几年中国是全球经济增量需求最主要的来源。经济要有增长,很大程度上依赖于哪些经济体能够提供增量的需求。在2000 年之前,美国对全球增量需求的贡献最大。但中国加入WTO 以后,逐渐超过美国,成为全球增量需求的第一大来源。最近十几年里,全球1/3左右的经济增长都是由我国贡献的。

我国贡献的增量需求,对于其他经济体来说,就像财政刺激一样,会有乘数效应。比如我国对其他经济体的需求增加1 单位,他们的GDP 直接的影响是1 单位,而收入增长又会进一步推动消费的增长,对其他经济领域有带动,最终GDP的增加量就远不止1单位了。

所以过去十几年我国带来的增量需求,是影响全球经济边际变化最重要的变量,我国很多经济指标都领先于其他经济体。例如我国发电量增速领先美国采掘业、制造业大概半年左右,领先欧盟出口增速也是半年左右。我国的房地产指标、社融指标也和欧美等经济体的部分经济指标有很高的相关性,尤其是2008 年以后发达经济需求一蹶不振,这种领先性变得更加明显。

本轮我国经济增长从2017 年下半年开始放缓,全球制造业PMI也很快见顶,2018年欧洲、日本经济都大幅回落,美国经济受到财政刺激托底,下行速度相对较慢,但难以逃脱全球经济变动的大周期。

房地产的长短周期都在向下,预示着我国经济增速仍会趋于回落。我们多次强调过,过去十年我国人口要素端的变化决定了经济潜在增速不断下行,而房地产和基建刺激成为主导短期经济走势的关键变量,刺激增强时经济相对稳定,刺激减弱时经济走弱。最近一轮棚改货币化推动各线城市房价达到高位,进一步刺激空间有限。

今年棚改目标缩减一半,货币化比例也大幅下调,近期房地产相关的政策再度收紧,我们认为人口因素决定的房地产大周期和政策因素决定的小周期都在向下,经济很难企稳,明年下行压力或更大。截至6 月末,我国商品房销售面积同比去年减少了1.8%,住宅销售由于低库存还相对稳定,但办公楼和商业营业用房销售的缩减幅度都在10%以上。

中国带来的增量需求向下,全球短期内恐难找到其它需求来补充。比如我国对大宗商品需求非常大,大多数消费占比都在全球一半以上。根据我们的测算,中国对稀土的消费量占全球的67%,对铝的消费量占比54%,镍51%、铜50%、锡49%、锌48%、铁45%、铅41%,基本上都在50%左右。当前全球普遍面临人口老龄化、贫富差距较大等问题,随着我国需求转弱,短期内很难找到其它需求来弥补缺口,全球经济或同我国经济一起逐步走低。

资产表现切换,从风险到避险

经济的整体走弱,反映到大类资产走势上,去年下半年以来主要风险资产均明显走弱。例如去年下半年至今CRB 商品价格指数下跌了9%,其中金属类价格下滑达到20%,工业原料价格下降13%,纺织品价格下跌11%。尽管受到供给端限产因素的干扰,国际油价也从去年10 月初的高点下跌了35%,国内钢铁价格指数跌幅达到10%。

全球主要股市分化,整体表现也不佳。大多数新兴市场股市受到贸易问题的影响,从去年上半年就开始回调。很多发达市场股市则到去年下半年开始回调,尤其是去年10 月份原油等商品价格大跌后,回调速度加快。今年年初以来,全球股市在宽松预期发酵、贸易问题缓解的情况下,一季度均出现明显反弹。但4 月下旬以来,又重回低迷,疲弱的全球经济是主要拖累。

与风险资产的低迷形成对比的是,全球避险资产价格大幅上涨。去年10 月至今,美国、欧洲、日本等主要经济体无风险收益率大幅下行,国际黄金价格上涨了26%。

我们去年多次发布深度专题,一再强调全球经济减速、避险保值的逻辑,回头来看经济和市场走势基本符合我们之前的预期。往前看,短期避险资产上涨较快或有一定回调压力,但全球经济低迷的状况难以逆转,避险保值类资产仍具吸引力。

就国内而言,房地产泡沫较大,经济不断下行,资产回报率走低,大类资产配置的主要逻辑是自然利率下行,国债、国开债、高等级信用债资产是我们一直看好的。此外,从对冲房价、汇率等风险角度看,国内黄金也是不错的标的。权益资产方面,尽管回调较多,但货币不再大水漫灌,更多机会在于结构,仍旧看好稳定分红、高股息的类债券资产、和代表经济转型方向的新经济龙头资产。

图:最近半年主要经济体经济增速和通胀变化(%)

猜你喜欢

石材(2022年4期)2023-01-07

当代陕西(2022年6期)2022-04-19

中国外汇(2019年21期)2019-11-28

中国外汇(2019年17期)2019-11-16

中国外汇(2019年15期)2019-10-14

中国外汇(2019年13期)2019-10-10

中国外汇(2019年6期)2019-07-13

电信科学(2016年9期)2016-06-15

电子设计工程(2015年16期)2015-02-27

中国治理评论(2012年2期)2012-03-25