公允意见、专家证人意见与法庭意见

——特拉华州的评估方法比较

2019-11-04 09:33GILBERTMATTHEWS

中国资产评估 2019年10期

■GILBERT E.MATTHEWS

一、主要采用的评估方法

对1998年至今所有的特拉华州评估案例的研究发现在公允意见(fairness opinion)中常用的评估方法与专家证人意见(expert witness)和衡平法院(Court of Chancery)意见的选用方法有显著不同。在本文中,我们将研究在美国证券交易委员会(SEC)备案文件中了披露公允意见的所有特拉华州评估意见。我们的研究对象也包括在法庭裁决中披露了公允意见或估值相关信息的非上市公司评估 案例。

下文表格1 汇总了投行分析师、原告和被告的专家证人以及法庭主要采用的评估方法(可比公司法(comparable comanies)1,可比交易法(comparable transactions)和现金流折现法(discounted cash flow)。除上述方法外,交易价格(transaction price)也在一些针对独立公平交易(arm’s length deal)案例中的法庭意见和被告的专家证人意见中选用为评估方法(由于交易价格是公允意见中的分析对象,因此明显无法作为公允意见的评估方法。同理,交易价格作为被质疑的对象,也无法在原告的专家证人意见中作为评估的参考方法)。

各方在评估方法的选择中的最大不同在于四分之三的公允意见和评估意见(必然在交易发生之前作出)和40%的专家证人意见中采用了可比公司法进行估值,而仅有20%的法庭意见采用了该方法。衡平法庭较为近期的决定中极少采用可比公司法,因此专家证人意见也较少采用。

对可比交易法的选用也存在类似的状况。超过60%的公允意见和评估意见和25%的专家证人意见采用可比交易法,但仅有不超过10%的法庭意见选用该方法。由于可比交易中的交易价格常常包括特拉华州评估必须剔除的协同效应,衡平法庭常常在评估结果未剔除协同效应对交易价格的影响的情况下拒绝采用可比交易法进行估值。

相反的是,收益法,尤其是现金流折现法,几乎在所有的公允意见和评估意见、所有的专家证人意见中被采用,也在几乎所有的关联方交易案例中被衡平法庭采用。

表1 特拉华州评估案例中的方法选用

在独立公平交易的案例中,法庭通常认为交易价格(通常已经调整了协同效应的影响)是合理的价值尺度,并在某些案例中,以现金流折现法作为验证交易价格合理性的评估方法。

自2013年以来,过半的意见以交易价格作为价值尺度,原因在于并购套利(merger arbitrage)增加了对独立公平交易的评估需求;在1998-2004年和2005-2012年两个时间段中,仅有2 例独立公平交易的评估案例,而在2013-2018年间,19 个评估案例中的13 个均为独立公平交易的评估案例。

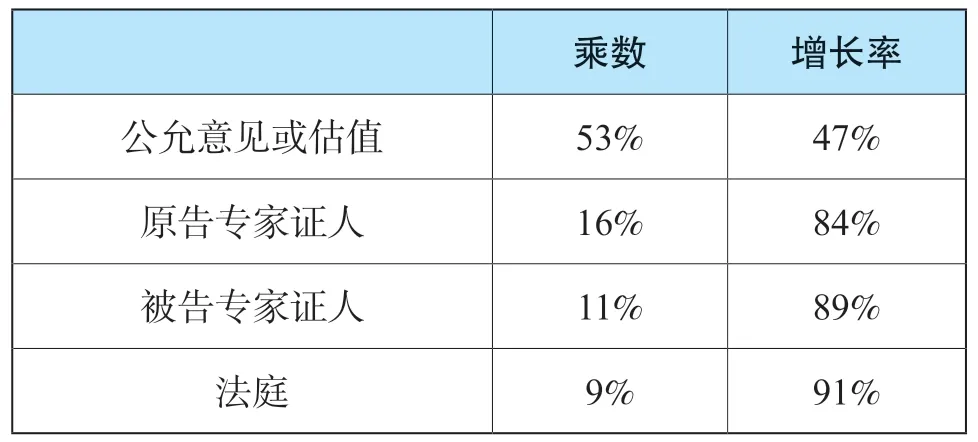

二、终值(“terminal value”)的计算

我们也观察了公允意见和评估意见出具者、专家证人和法庭在现金流折现法中的终值的计算方法。下文的表格2 汇总了相关数据(各时间段数据无显著差异)。尽管约半数的公允意见分析采用乘数(通常采用息税折旧摊销前利润(EBITDA)计算终值,专家证人和法庭主要采用相对学术的增长模型计算终值。由于乘数通常根据可比公司和可比交易计算,法庭的终值计算方法与其通常不采用市场法的立场是一致的。

表2 终值的计算

三、法庭意见对现金流折现法的依赖

衡平法庭在1997年说明“现金流折现法越来越多的成为本法庭意见采用的评估模型”,在此后年度,法庭以现金流折现法作为决定公允价值的主要方法。尤其是自2012 以来,衡平法庭在十几个评估案例中以现金流折现法作为唯一的评估方法。

衡平法庭常常指责原告专家证人和被告专家证人的现金流折现法评估结果之间的巨大差异。这些差异源自于输入值的不同:财务预测的不同、折现率的不同和增长率的不同等因素。法庭意识到现金流折现法“的可靠程度等同于其依据的输入值的可靠性和输入值依据的假设的可靠性”。如最高法院在近期所述:“现金流折现法的评估包括很多输入值——均可被收入不菲、声名在外的评估专家质疑——而且这些输入值的微小变动将导致估值结果的巨大差异”。

财务预测几乎永远呈现逐年上升趋势,且终值通常基于预测期的第五年预测计算。以作者50 余年的投行分析师从业经验,大多数公司无法达成它们的5年财务预测。并且,增长模型假设的是持续的增长,并未考虑企业的生命周期的风险。现金流折现法是评估师的有用工具,但不是一个精准的工具。现金流折现法是不精准的评估方法,需要被其他方法(如可比公司法)验证。

四、法庭对于可比公司法的意见

法庭经常以可比公司与目标公司的差异为由拒绝采用可比公司法。可比公司法因被各种原因不被采用,例如,可比公司样本数量太少,可比公司的规模显著大于目标公司规模,可比公司与目标公司的主营业务有一定差异,可比公司与目标公司的发展前景有所不同等等。关于公司规模的不同,法庭注意到:

“法庭可能因所谓的可比公司与被评估公司在公司规模上的显著差异而弃用可比公司法的评估……尽管基于公司规模评判可比公司的可比性可能缺少理论依据,但存在现实的支持依据,并因此在实践和本法庭意见中被常常采用。”

2012年的一个法庭意见细致陈述了法庭的立场:“显而易见的是,采用市场法的前提是存在与目标公司足够可比的可比公司,因而可比公司的交易乘数可以为目标公司的发展前景提供相关的启示。如相似行业内存在许多相互竞争的企业,则可比公司的方法容易被可靠的采用。例如,快餐店、商业银行和汽车制造商行业可以被认为是有许多知名参与者在同一市场中竞争的行业。通过识别一组优质的可比公司,可以获取市场对该行业未来发展前景的意见,并因此可采用获得的行业市场乘数与目标公司自身数值对目标公司的价值进行判断。”

然而,在难以获取与目标公司进行同样业务的可比公司时,可比公司法则较不可靠。当所谓的可比公司与目标公司有显著不同的产品或业务线时或有显著不同的市场乘数时,采用可比公司法或可比交易法是不合适的。“在某个时刻,差异大到使用可比公司法对评估已经没有意义。”

法庭在认同选用的可比公司与目标公司足够可比,且被专家证人的证词支持的情况下,同意使用可比公司法估值:

“证明估值中采用的可比公司实际上可比的工作应由希望采用可比公司法的一方承担。选用的可比公司不必是与目标公司完全相同的完美可比公司。但是,如要使用可比公司法,则必须有一组“足够可比的可比公司样本”。”

2011年至今有20 个公开披露的公允意见评估案例。其中的19 个案例,采用了可比公司法作为评估方法之一。其中的11 个案例中,有一方专家证人(被告方或原告方)采用了可比公司法。然而,法庭仅在1 个案例(DFC Global)中采用了可比公司法得出法庭意见。尽管如此,法庭有时会在弃用可比公司法的同时采用可比公司进行贝塔的计算,该情形最近一次发生在2018年7月。

可比公司法是评估师的有效工具之一。特拉华州评估对该方法越来越少的应用在一定程度上反应了专家证人对该方法的较少采用。专家证人倾向于现金流折现法是因为法庭意见中体现了对现金流折现法的应用和对可比公司法的弃用。尽管如此,可比公司法在投行分析师的公允意见中的持续使用体现了投资业界对该方法的广泛接受。

尽管对可比公司法的使用有所保留,衡平法庭指出在估值中采用一种以上的评估方法是有用的。衡平法庭曾在2010年提出其对考虑多种评估方法的意见:

“毫无疑问的是,特拉华州的法律中并未规定公司价值评估中存在唯一的优选的或是可接受的评估方法,但是存在多种被广泛接受的、谨慎的评估师均应考虑的评估方法,多种方法应当搭配使用,体现各方法在估值中的可靠性。如果现金流折现法的评估结果与可比公司或可比交易的分析结果较为接近,我更加相信两种方法都正确的评估了这个公司。”

在2013年,法庭说明:通常而言,“应当采用更加可靠的方法,选取多种估值技术——例如现金流折现法、可比交易法(参考过往交易的交易乘数)、和可比公司法(参考上市交易公的可比公司和乘数),形成三种方法的估值范围,因为三种方法各有各的限制性”12。

专家应切实考虑评估中采用的可比公司,准备好向法庭解释选用可比公司的可比性。另一方面,他们也应能够向法庭解释不选用可比公司法的原因(尤其是如果相应的公允意见采用了可比公司法)。在专家可以证明评估分析中采用了“足够可比的可比公司”时,衡平法庭才更可能采用这种有用且被广泛接受的评估方法。

猜你喜欢

商品与质量(2021年43期)2022-01-18

大众投资指南(2021年23期)2021-12-06

法制博览(2021年30期)2021-11-25

中国注册会计师(2021年9期)2021-10-14

小学科学(学生版)(2020年10期)2020-10-28

商情(2020年11期)2020-04-14

中国(俄文)(2019年12期)2019-12-31

小学科学(学生版)(2019年1期)2019-01-31

职工法律天地(2017年20期)2017-01-25

浙江工商大学学报(2015年6期)2015-03-01