关于预收费类企业净现金流计算方法的探讨

2019-11-04 09:32林祖福

中国资产评估 2019年10期

■林祖福

笔者在审核评估报告时,经常会遇到部分评估师在对预收费类企业采用收益法整体评估时,因为预收款金额比较大,计算营运资金时是负数,因此,不对营运资金进行预测,全部按零值处理。其理由是该企业是先收费后支出,企业无需投入营运资金。但是如果不测算企业营运资金,不考虑营运资金变化是否能真实反映企业的净现金流呢?我们在下面案例中将进行论述。

一般涉及预收费类企业包括,如供电公司、通讯公司、网络宽带公司,有线电视、需预充值的燃气公司,教育培训机构等公司。在评估业务实践中经常会遇到对此类公司的整体评估。

一、两种现金流计算方法及模型介绍

我们知道会计上编制现金流表,测算经营活动现金流的方法有两种,一是直接法,二是间接法。

净利润是以权责发生制为基础的,而现金流量是以收付实现制为基础的。间接法的基本原理就是以企业报告期内按照权责发生制计算的净利润为起点,经过对有关项目的调整,转换为按照收付实现制计算出来的企业当期经营活动产生的现金净流量的方法。

直接法是通过现金收入和现金支出的主要类别来计算企业当期经营活动的现金净流量的方法。

为了便于与企业利润表进行对比分析,资产评估收益法现金流模型一般都采用间接法计算现金流,就是以企业净利润为起点计算企业净现金流。

1.间接法计算公式

对于预收费类企业,一般没有银行借款,因此,建议采用股权自由现金流模型,计算公式如下:

企业股权自由现金流(净现金流)=税后经营利润+折旧与摊销-营运资金增加-资本支出-税后利息费用+债务净增加

如果企业不存在银行借款,因此公式后两项可以不考虑,简化后公式如下:

企业股权自由现金流(净现金流)=税后经营利润+折旧与摊销-营运资金增加-资本支出

2.直接法计算公式

因为现金流量是以收付实现制为基础的,因此我们也可以采用直接法计算企业的净现金流,也就是收付实现制的方法:

计算公式如下:

企业股权自由现金流(净现金流)=当年经营活动产生的全部现金流入-当年经营活动产生的全部现金流出(包括成本费用支出、资本性支出、税费支出等)

上述两个公式计算净现金流的方式不同,但是计算结果是一致的,下面可以通过案例进行说明。

二、案例

假设有一个从事教育培训的A 公司,每年7月开始收学费,收的是本年下学期和下一年度的上学期的学费。因此,按照企业会计权责发生制原则,假设40%计入当年收入,60%计入预收账款。而下一年度也是根据当年的学费收入40% 计入当年收入,60%计入预收账款,如此持续经营,企业无银行 借款。

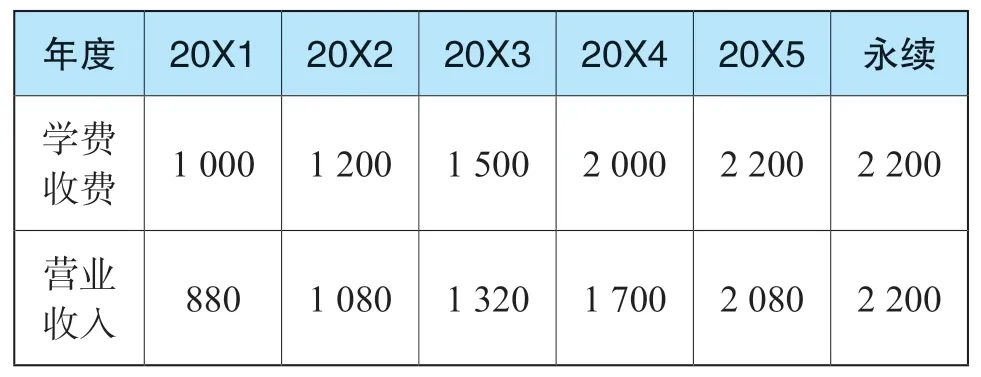

根据学校招生情况,假设A 公司每年学费收费预测情况如表1。

表1 学费收费预测表(万元)

(一)采用间接法计算股权自由现金流

计算公式:股权自由现金流(净现金流)=净利润+折旧摊销-资本性支出-营运资金增加

1.营业收入的预测

根据上面的假设,则企业记入的营业收入为:

营业收入=当年的预收账款转当年收入(上一年收费的*60%)+当年的收费*40%

企业营业收入预测如表2。

表2 营运收入预测表(万元)

2.预收账款预测

根据上面的假设,企业的预收账款余额=当年收费*60%,企业预收账款预测见表3。

表3 预收账款预测表(万元)

3.净利润的计算

假设A 公司营业销售利润率为20%,无其他经营收入和支出,所得税率为25%,则企业未来净利润预测情况如表4。

表4 净利润预测表(万元)

4.营运资金的测算

营运资金计算公式如下:

营运资金=经营性流动资产-经营性流动负债

一般我们对营运资金的预测大都采用周转率的方法计算,应收票据、应收账款、预收账款一般与营业收入相关;存货、应付票据、应付账款,预付账款一般与营业成本相关。下面列示涉及营运资金测算的几个常用计算公式:

(1)应收账款=营业收入/应收账款周转率

式中:应收账款周转率=营业收入/应收账款平均余额

应收账款平均余额=(起初应收账款+期末应收账款)/2

(2)预收账款=营业收入/预收账款周转率

式中:预收账款周转率=销售收入/预收账款平均余额

预收账款平均余额=(期初预收账款+期末预收账款)/2

(3) 存货=营业成本/存货周转率

式中:存货周转率(次)=销售(营业)成本/平均存货 。

平均存货=(年初存货+年末存货)/2

(4)应付账款=营业成本/应付账款周转率

式中:应付账款周转率(次)=销售(营业)成本/平均应付账款。

平均应付账款=(年初应付账款+年末应付账款)/2

(5)预付账款=营业成本/预付账款周转率

式中:预付账款周转率(次)=销售(营业)成本/平均预付账款。

平均预付账款=(年初预付账款+年末预付账款)/2

本例中,为了简化分析,假设企业流动资产仅有应收账款;流动负债仅有预收款。A 公司应收账款账面余额为120 万元,上述数据预测期保持不变。则有:营运资金=应收账款—预收账款。

表5 营运资金预测表(万元)

企业营运资金预测情况如表5。

5.企业自由现金流表预测

假设A 公司每年折旧摊销为100 万元,资本性支出为60 万元,为了分析方便,上述数据预测期保持不变。根据计算公式:

企业自由现金流(净现金流)=净利润+折旧摊销-资本性支出-营运资金增加

则:采用间接法计算股权自由现金流表预测如表6。

表6 股权自由现金流表预测表(万元)

6.计算结果

企业前五年净现金流合计=292+322+418+595+472=2 099(万元)

(二)采用直接法计算股权自由现金流

计算公式:企股权自由现金流(净现金流)=当年经营活动产生的全部现金流入—当年经营活动产生的全部现金流出(包括成本费用支出、资本性支出、税费支出等)

1.现金流入的预测

现金流入就是当年实际收到的学费(不含增值税),即

现金流入=当年实际收到的学费(不含增值税)

表7 现金流入预测表(万元)

2.现金流出的预测

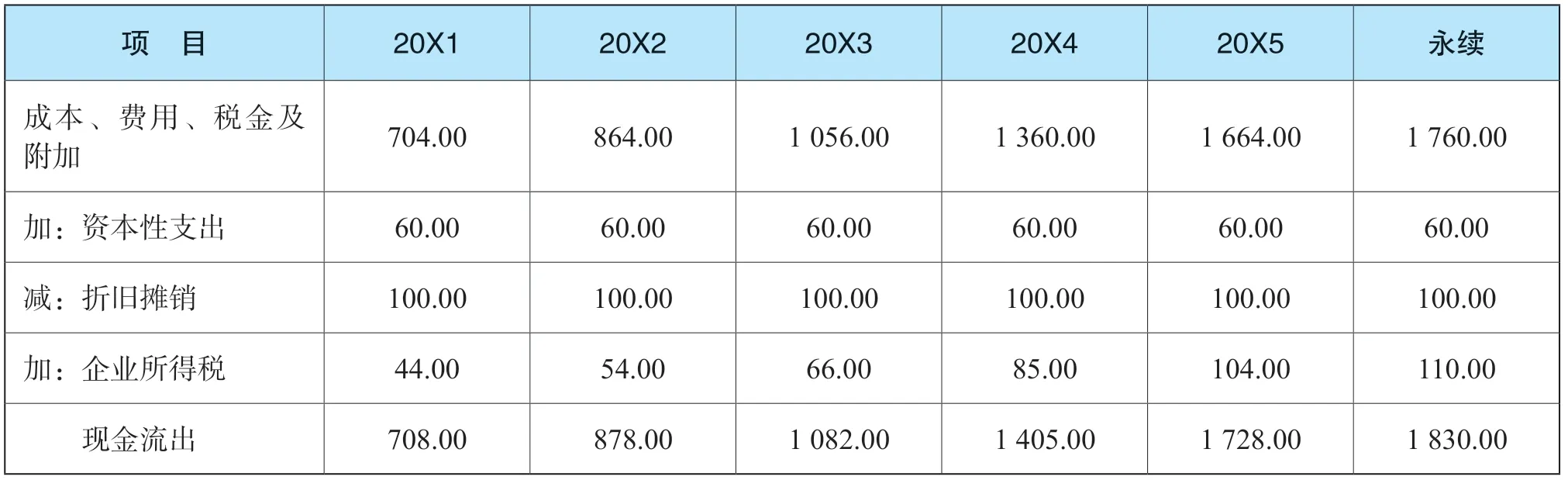

现金流出,主要是当年实际支付的营业成本、营业税金及附加、管理费、财务费用、销售费用、资本性支出、企业所得税,不包括企业不涉及付现的折旧和摊销费用,即,计算公式如下:

表8 现金流出预测表(万元)

现金流出=成本费用+资本性支出+企业所得税-折旧摊销费用

3.企业净现金流量的测算

公式为:企业净现金流=现金收入-现金流出,具体计算详见表9。

表9 净现金流预测表(万元)

4.计算结果

企业前五年净现金流合计=292+322+418+595+ 472=2 099(万元)。与间接法计算结果完全相同。

三、间接法和直接法分析比较

1.通过上述案例说明,采用间接法和上述种方法计算的企业净现金流结果是相同的,都是可行的;

2.采用直接法无需对企业的营运资金进行测算;

3.相对于间接法计算净现金流的方法,直接法计算更加方便、简捷。

四、如果采用间接法计算企业净现金流,不测算营运资金的情况

对预收费类企业,如果采用间接法测算企业的净现金流,在测算营运资金时一般会出现负数,而且,随着营业收入增加,营运资金负数就越大,如果不计算营运资金,按零值处理,结果如表10。

则企业前五年净现金流合计=172+202+238+295 +352=1 259(万元)。

根据上述案例,前五年的净现金流总和为2 099万元,如果不考虑营运资金的影响,净现金流为 1 259 万元,减少净现金流840 万,减少金额占比达40%。因此,从此案例来看,对评估结果的影响是非常之大的。这说明营运资金增加数是负数,等于增加企业的净现金流,是对企业净现金流的贡献,是不能不考虑的。

表10 不预测营运资金变化的计算结果(万元)

五、结论和建议

通过上述计算分析,得出以下结论:

1.对预收费类企业如果采用间接法计算企业净现金流,尽管企业营运资金是负数,也需要对营运资金进行测算,并计算营运资金增加数,否则对评估结果影响会比较大,致使评估结果产生误差。

2.收益法评估中,营运资金的测算是难点,由于各种因素影响,容易使营运资金在测算过程中产生较大的误差,最终影响评估结论。建议对预收费类企业采用直接法测算企业净现金流,可以无需测算企业的营运资金,而直接计算出企业的净现金流,使评估计算更加方便、简捷,评估结论更加准确。

猜你喜欢

环渤海经济瞭望(2021年10期)2021-03-13

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国交通信息化(2019年12期)2019-08-13

中国交通信息化(2019年12期)2019-08-13

中国外汇(2019年9期)2019-07-13

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

中国管理信息化(2017年2期)2017-02-17

财税月刊(2016年4期)2016-07-04