我国特种劳动防护用品产业分布特点分析*

2019-11-06 09:59王建光李忠祥郝秀清鞠新亮

中国安全生产科学技术 2019年10期

王建光,李忠祥,郝秀清,鞠新亮

(中国安全生产科学研究院,北京 100012)

0 引言

特种劳动防护用品产业是劳动防护用品产业和安全产业的重要内容。劳动防护用品是指由用人单位为劳动者配备的,使其在劳动过程中免遭或者减轻事故伤害及职业病危害的个体防护装备[1],在国际上一般称为个体防护装备(Personal Protective Equipment,PPE)。劳动防护用品直接关系到劳动者的生命安全和职业健康,是保障劳动者作业安全与健康的重要手段,其配备有明确要求[2-3]。劳动者人员数量巨大,劳动防护用品产业拥有广阔的市场空间[4-5]。近年来,我国大力推动安全产业发展[6-7],个体防护装备被纳入安全产业主要发展方向[6],特种劳动防护用品产业迎来良好发展机遇。

产业政策对安全产业发展具有重要影响[8],而产业市场集中度、产业分布情况是了解产业市场结构、制定产业发展政策所需的基础资料,对产业发展和产业政策制定具有重要参考价值。劳动防护用品产业的已有研究多侧重政府监管[3-5,9-11]、企业配备管理[2,12-13]、相关标准体系[14-15]等方面:文献[16]针对产业下游的销售环节,对经销商相关信息进行抽样调查和分析,面向政府和行业协会提出相关管理建议;文献[17]针对生产企业相关数据进行分析,提出了降低生产企业税收、发放低息贷款和加强科研经费投入等措施。当前,特种劳动防护用品产业分布和产业结构一直缺乏基于数据的定量分析,由此导致具体产业发展情况不明、产业发展政策的制定缺乏科学依据等问题。

为此,本文基于特种劳动防护用品生产企业数据,计算分析特种劳动防护用品产业市场集中度,分析相关生产企业的空间、产品种类、企业注册资金规模和企业从业人员数量等产业分布情况,通过2个年度产业分布的变化,分析讨论特种劳动防护用品产业发展呈现出的特点,提出加快我国特种劳动防护用品产业发展的几点建议,以期为我国劳动防护用品产业和安全产业的发展提供科学参考。

1 数据来源

本文数据来自特种劳动防护用品安全标志管理数据库,选取2017年和2010年2个年度的特种劳动防护用品生产企业数据,对近年来特种劳动防护用品的生产企业相关数据变化特点进行分析和对比。数据选取时间均截至当年年底。

2010年和2017年统计数据涉及我国31个省、自治区、直辖市,不包括我国港澳台地区。下文中,我国、全国等均指此范围。

针对2017年数据,以统计数据代表全国特种劳动防护用品产业数据。我国自2005年10月至2015年7月施行特种劳动防护用品强制安全标志管理,要求劳动防护用品生产企业所生产的特种劳动防护用品,必须取得特种劳动防护用品安全标志。因此,2010年统计数据涵盖全国所有特种劳动防护用品合法生产企业。2015年7月,特种劳动防护用品由强制安全标志管理改为企业自愿申请安全标志。故2017年我国有部分特种劳动防护用品生产企业的产品未申请特种劳动防护用品安全标志,此类生产企业数据未包含在统计数据中。因此,2010年统计数据涵盖全国所有特种劳动防护用品生产企业,2017年统计数据未全部涵盖。从数据量上看,截至2017年年底,共有800余家安全标志持证企业,去除不完整的数据后,纳入统计的有766家企业数据,而2010年纳入统计的有786家企业。与2010年相比,2017年涉及的持证企业数量更多,统计企业数据量接近,涵盖区域和企业类型相同,尽管2017年统计数据未涵盖全国所有特种劳动防护用品生产企业,但从数量上看这些数据包括了我国特种劳动防护用品生产企业的大多数,尤其是规模较大的企业。因此,本文以2017年766家企业数据来表征和分析该年度全国特种劳动防护用品产业整体情况。

2 统计结果

2.1 市场集中度

市场集中度是指特定市场中前几位最大企业所占的销售份额。市场集中度是决定市场结构最基本、最重要的因素,集中体现了市场的竞争和垄断程度,是对整个行业市场结构集中程度测量的指标。行业集中率CRn是经常使用的集中度计量指标。通常取n=4或n=8。销售额可以更直接地表征产业的市场情况,因此,本文以特种劳动防护用品生产企业销售额为CRn计算参数,n值取8。

2017年统计的766家企业数据中,以销售额最大的前8家企业销售额计,CR8=25.13%。2010年企业销售额数据,由于技术原因,在相关销售额数据库中未完整收录,因此无法依据786家企业的销售额来准确计算CR8。

2.2 产业地域分布

2.2.1 企业所在省份分布

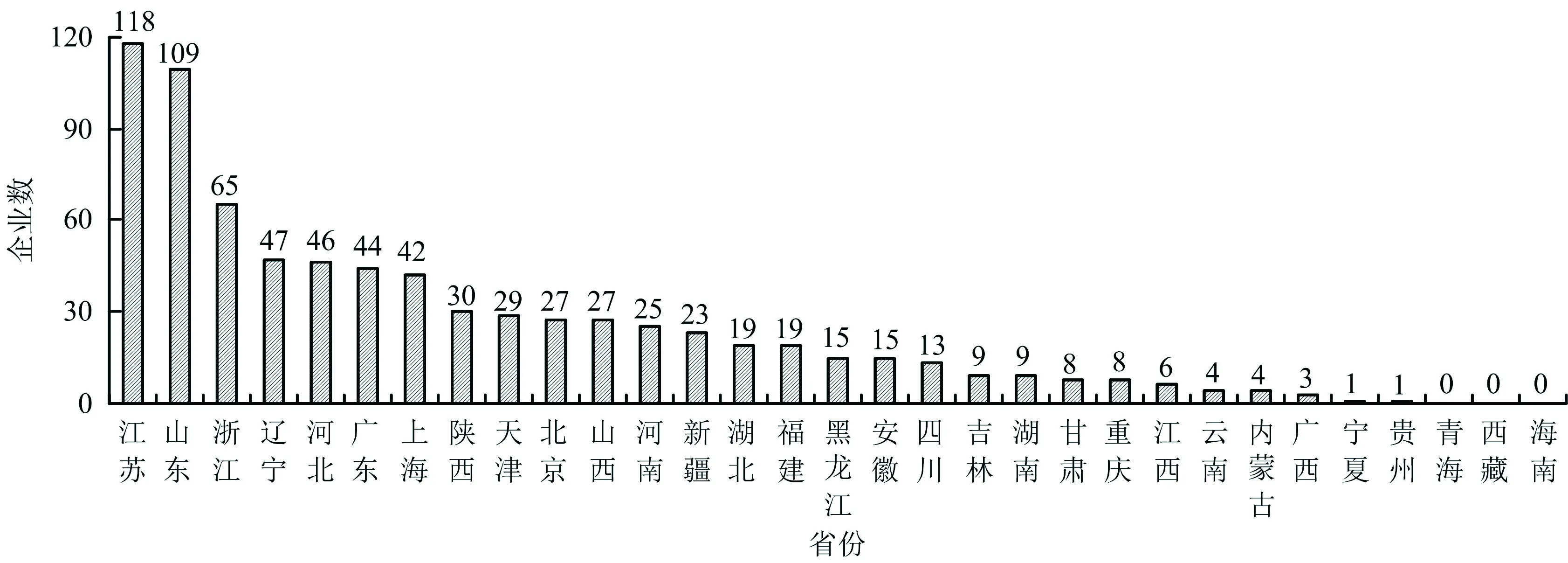

对于统计企业所在省份,2017年不同省份企业数量如图1所示,2010年不同省份企业数量如图2所示。

由图1可见,2017年特种劳动防护用品统计企业在各省区分布差异明显。我国31个省(自治区、直辖市)中,江苏、山东、浙江3个省份企业数量最多,宁夏、贵州两地均只有1家企业,青海、西藏、海南企业数为0;企业数量少于10家的有13个省份。

由图2可见,2010年特种劳动防护用品统计企业在各省区分布差异明显。我国31个省(自治区、直辖市)中,江苏、山东、浙江3个省份企业数量最多,青海、宁夏、贵州各有1家企业,西藏、海南企业数为0;企业数量少于10家的有13个省份。

图1 2017年各省份企业数量Fig.1 Number of enterprises in each province in 2017

图2 2010年统计的企业所在省份分布Fig.2 Number of enterprises in each province in 2010

对比图1和图2,2017年各省份企业数量的分布与2010年相比变化不大。从各省份生产企业数量看,位居前三的始终是江苏、山东和浙江3个省份,其中江苏、山东企业数量一直在90家以上,浙江企业数量一直在60家以上;吉林、湖南、甘肃、重庆、江西、云南、内蒙、广西、宁夏、贵州、青海、西藏和海南13个省份,2个年度的企业数量一直在10家以下。

2.2.2 企业所在区域分布

按照东北、东部、中部和西部4个区域来分析,2017年和2010年,统计企业所在区域分布见表1。

表1 不同区域企业数量占比Table 1 Proportions of number of enterprises in different regions %

由表1可见,2017年,统计企业在4个区域占比由高到低依次是东部、中部、西部和东北;东部的企业最多,占比为65.14%,远超其他3个区域的总和;西部、中部和东北3个区域占比数值在9%~14%之间,相差不大。2010年,统计企业在4个区域占比由高到低依次是东部、西部、东北和中部;东部的企业最多,占比为66.16%,远超其他3个区域的总和;西部、中部和东北3个区域占比数值为10%~12%,相差较小。

相比2010年,2017年企业数量在4大区域的占比分布有所变化,东部区域企业数量占比依然远高于其他区域,位居第1;中部区域占比明显提高,比2010年占比数值提高了21%,超过了西部和东北区域,位居第2;西部区域占比虽略有增加,但增速小于中部,占比次之;东北区域占比数值明显降低,成为企业数量占比最少的区域。

2.3 产品种类分布

2.3.1 产品种类的数量

2010年,纳入统计的特种劳动防护用品分为头部护具类、呼吸护具类、眼(面)护具类、躯体防护类、足部防护类和防坠落护具类6大类共计25种产品。其中,2种产品有效持证企业数为0,实际涵盖的产品有23种。

2015年7月特种劳动防护用品安全标志管理模式改变后,产品种类设置能更加贴合市场需求。应市场企业的要求,特种劳动防护用品种类进行了多次扩展。

2017年,纳入统计的特种劳动防护用品分为头部护具类、呼吸护具类、眼(面)护具类、躯体防护类、足部防护类、防坠落护具类和手部护具类7大类共计35种产品。其中,2种产品的有效持证企业数为0,实际有33种产品。

相比于2010年产品的种类,2017年特种劳动防护用品的产品大类由6大类增加到7大类,增加了手部护具类这个大类;种类由23种增加到33种,种类数量增加了43.48%。

2.3.2 产品种类的分布

2017年统计的766家企业中,躯体防护类、足部防护类和头部护具类产品相关企业数量最多,分别占企业总数的48.43%,36.68%和13.71%;呼吸护具类、防坠落护具类、眼(面)护具类和手部防护类产品相关企业分别占企业总数的12.14%,12.01%,2.09%和0.26%。

2017年和2010年,拥有位居前10名产品的生产企业数量占统计企业总数的比例如图3~4所示。

图3 2017年前10种产品的生产企业数量占比Fig.3 Proportion of number of production enterprises owning top 10 kinds of products in 2017

图4 2010年前10种产品的生产企业数量占比Fig.4 Proportion of number of production enterprises owning top 10 kinds of products in 2010

2017年,在35种纳入统计的特种劳动防护用品中,防静电服、阻燃服、防静电鞋/靴和保护足趾安全鞋/靴4种劳动防护产品的相关企业数量最多,在766家企业中分别占比为47.00%,28.33%,15.80%和15.80%,其中将近一半的企业生产防静电服。酸碱类化学品防护服、安全帽、电绝缘鞋/靴、多功能安全/靴、防刺穿鞋靴、自吸过滤式防颗粒物呼吸器6种产品的生产企业数量占比位居第5~10位。

2010年,在25种纳入统计的特种劳动防护用品中,防静电服、保护足趾安全(防护)鞋、阻燃服3种劳动防护产品的生产企业数量最多,企业占比分别为48.91%,29.20%和15.51%。安全帽、电绝缘鞋/靴、防静电鞋/靴、防刺穿鞋/靴、安全带、酸碱类化学品防护服、安全网7种产品的生产企业数量也较多。

2.4 企业规模分布

2.4.1 企业从业人员规模分布

根据《统计上大中小微型企业划分办法(2017)》(国统字〔2017〕213号),企业规模的划分依据从业人员和营业收入2类数据,由于众多特种劳动防护用品生产企业开展多种经营,特种劳动防护用品对应的营业收入数据难以准确获取,为此,单以从业人员数量来分析企业规模分布。2017年和2010年统计企业中,不同规模特种劳动防护用品生产企业的分布见表2。统计企业的平均从业人员数量,2010年为165人,2017年为176人,从业人员数量增加了6.67%。

表2 不同规模企业的占比Table 2 Proportions of enterprises with different scales

由表2可见,若单以从业人员数量划分,2017年统计企业中,小型企业占80%以上,微型企业和中型企业占比仍在10%以下,大型企业占比仅为3.00%。与2010年相比,不同规模的企业占比变化不大,企业规模依然是以小型企业为主。现核查发现,2010年统计数据中,个别较大企业填报的从业人员数据偏大,因此表2中2010年的大中型企业占比较实际值有所偏大,但不改变整体上的定性判断。

2.4.2 企业注册资金规模分布

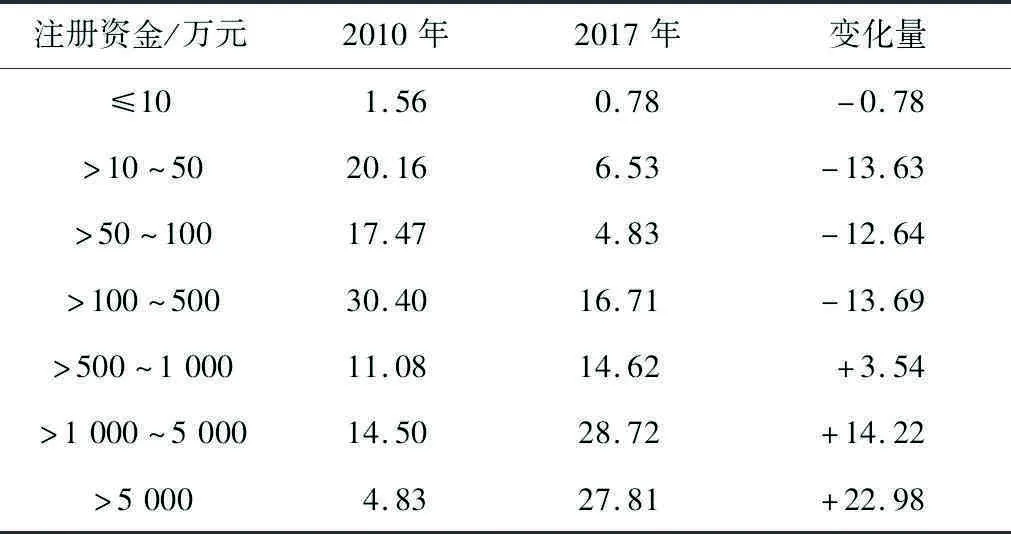

注册资金是企业从事生产经营活动的物质基础,在一定程度上反映了公司的资本实力,同时体现了企业的规模。2017年和2010年统计企业的注册资金分布见表3。表3中资金币种均为人民币,以其他币种注册的,已折算为人民币。

表3 不同注册资金的企业数量占比分布Table 3 Distribution for proportions of number of enterprises with different registered capitals

由表3可知,2017年统计企业中,企业注册资金大于1 000万元小于等于5 000万元的企业数量最多,占统计企业总数的28.72%;其次是注册资金大于5 000万元的企业,占比为27.81%;注册资金大于500万元的企业占比为71.15%,超过总数的七成。

2010年统计数据中,企业数量最集中的是注册资金大于100万元小于等于500万元的规模,占统计总数的30.40%;其次是注册资金大于10万元小于等于50万元的企业,占比为20.16%。注册资金大于500万元的企业占比为30.41%,约占总数的3成。

对比2010年和2017年数据可见,特种劳动防护用品生产企业注册资金数额发生了显著变化。注册资金小于等于500万元的企业占比由约7成降低至约3成,注册资金大于500万元的企业占比由约3成上升至约7成,企业注册资金数额显著提升。

3 结果分析与讨论

3.1 市场集中度分析

2017年,按照统计的766家企业销售额数据来计算,我国特种劳动防护用品产业CR8=25.13%,以该数值来看,2017年特种劳动防护用品产业市场结构属于低集中竞争型。

需要说明的是,2017年统计数据涵盖了大多数特种劳动防护用品生产企业,尤其是规模较大的企业,却未涵盖整个产业的所有生产企业,因此,整个产业所有企业的销售额累计数值偏低,这导致计算得出的产业CR8数值会有所偏高。但在当前数据基础条件下,相比各类基于人员经验的定性判断,该定量计算对整个产业而言仍有显著的参考价值。

2010年统计企业的CR8,由于技术原因,缺乏786家企业完整的销售额数据,难以准确计算产业的CR8。据2010年数量有限的企业销售额数据粗略判断,2010年CR8值小于2017年数值,具体数值在20%以下,若照此数据判断,当时的特种劳动防护用品产业市场结构应属于分散竞争型市场。

综上,当前我国特种劳动防护用品产业市场结构属于低集中竞争型结构,产业结构仍然偏于分散;近年来我国特种劳动防护用品产业市场集中度有所提高。

3.2 产业地域分布分析

从区域上看,2017年,我国东部、中部、西部、东北4个区域的特种劳动防护用品生产企业数量依次递减,这与2017年4个区域GDP的排序一致;东部区域企业数量占比超过65%,而东部区域GDP在全国GDP总量中占比超过52%,东部区域经济总量较大,对应的特种劳动防护用品生产企业较多,这符合产业发展的一般规律,因为从产业要素和市场2方面看,东部占据产业发展优势;从2010年到2017年,产业的区域布局有所变化,中部生产企业数量和占比明显增加,东北区域数量和占比有所降低,东部和西部则变化不大。

从各省分布来看,生产企业数量较高的省份基本集中在经济发展水平较高的东部沿海区域,河北、山西、新疆等地生产企业数量较所在区域其他省份更高。从产业空间布局变化看,2010年和2017年,江苏、山东、浙江3省生产企业数量始终位居前三,此3个省份GDP总量在全国也始终位居前四;2010年,经济发展水平相对较低的13个省份特种劳动防护用品生产企业数量排名靠后,2017年,这13个省份的企业数依然最少。

《关于加快安全产业发展的指导意见》[7]中,将产业集聚发展、提高安全产业集中度作为我国当前推动安全产业发展的重要指导思想和原则之一,建设产业园区是推动安全产业发展的有效手段。

综上,从产业的空间布局来看,特种劳动防护用品产业空间布局与区域经济发展水平有一定联系,经济发展水平较高的沿海区域生产企业较为集中,经济发展水平相对较低的13个省份,其生产企业数量排序一直靠后;东部、中部、西部和东北4个区域企业数量占比依次递减;在具有产业优势的沿海区域可考虑将特种劳动防护用品产业纳入安全产业园区建设,推动产业集聚发展。

3.3 产品种类分布分析

从特种劳动防护用品产品种类数量看,实际产品种类由2010年的6大类23种增加到2017年的7大类33种,种类数量增加了43.48%,大类则增加了手部护具1类。产品种类的增加反映出特种劳动防护用品市场需求面的拓宽,某一大类产品的种类数量增加则显示出市场需求的进一步细化。

从产品种类的分布看,35种产品中,防静电服的生产企业数量占企业总数的比例最高;7个大类中,躯体防护类和足部防护类产品是生产企业最多的2个大类,将近一半的企业生产防静电服,超过1/4的企业生产足部防护类产品。2017年和2010年相比,生产企业数量最多的10种特种劳动防护用品集中在防护服、安全鞋、安全帽和自吸过滤式防颗粒物呼吸器;安全帽、安全网、安全带和防毒面具的生产企业数量占比明显降低,在市场总体规模上升的大形势下,这4种产品的市场集中度有所提高;自吸过滤式防颗粒物呼吸器的生产企业数量增加了40.35%,显著增多。

未来公众安全意识将不断提升,劳动防护用品的需求将更趋多样化,劳动防护用品种类有望进一步增多。随着消费理念的转变和消费水平的提高,消费者更加注重产品品牌与质量,按照之前安全帽、安全网等产品的变化趋势,自吸过滤式防颗粒物呼吸器的生产企业数量将会有所减少,单类产品的市场集中度会逐步提高。

综上,从产品种类分布来看,特种劳动防护用品种类数量有望进一步增多;单一大类特种劳动防护用品种类进一步细分;安全帽、安全网、安全带和防毒面具等产品的生产企业数量有所减少,单类产品的市场集中度提高;躯体防护类和足部防护类产品一直是生产企业数量最多的产品类别。

3.4 企业规模分布分析

在数据统计过程中,因为有企业营业执照和国家企业信用信息公示系统可以查询核对,从数据来源看,注册资金相比于其他统计参数较为准确。

由分析可知特种劳动防护用品生产企业的注册资金规模显著增大,2010年生产企业中有近7成企业注册资金不超过500万元,但2017年,则有近7成的企业注册资金大于500万元,超过一半的企业注册资金大于1 000万元,这是一个重要变化。这些企业注册资金的统计数据变化表明,近年来,资金实力更雄厚的企业进入特种劳动防护用品产业,这为企业进一步加强研发、提高技术水平奠定了更好的资金基础,有助于推动产业技术升级和结构优化。

从从业人员数量看,特种劳动防护用品产业依然以小型企业人员规模为主。单独按照不同规模企业的人员数量进行划分,处于小型企业从业人员数量规模的企业占总数的80%以上;处于微型企业、中型企业人员数量规模的企业占比在8%左右;拥有大型企业从业人员数量规模的企业占比仅3%,企业占比自2010年以来没有明显变化。结合企业销售额数据发现,2017年已有部分企业注册资金和销售额均超过亿元、从业人员超过1 000人的大型企业,尽管产业中大型企业的数量和占比变化不大,但是企业市场规模已进一步扩大。

结合注册资金和人员数量2方面数据,特种劳动防护用品产业中,企业注册资金规模有了显著变化,但从业人员数量看企业规模仍以小型企业规模为主,各种规模企业的从业人员数量分布变化不明显。为进一步分析企业规模分布,需加强企业营业收入的数据统计,在多种数据基础上综合加以分析。

3.5 推动产业发展的建议

基于以上分析,为推动特种劳动防护用品产业发展,提出以下建议:

1)建立产业基础数据统计渠道,定期开展产业调研。本文的分析主要基于市场供应端即生产企业的数据,而产业发展基础数据还存在多方面问题:①整个劳动保护用品产业中企业的生产数据尚未全面涵盖;②产品的销售环节数据和市场需求数据尚缺乏可靠来源;③单类产品的产量和销售额等细分数据需进一步完善收集。建议相关行业主管部门和行业协会逐步建立和完善产业数据来源渠道,定期开展产业发展情况调研,为产业政策制定提供科学依据,加快引导劳动防护产品产业发展。

2)纳入安全产业园区建设,推动产业集聚发展。基于我国特种劳动防护用品产业低集中竞争型结构和东部沿海区域生产企业较为集中的特点,可在产业基础较好的区域打造以劳动防护用品为特色的产业园区或基地,主动引导产业集聚,推动产业集中度进一步提高,加快产业发展。

3)完善产品标准体系和产业政策,培育产业龙头,引领产业升级。产业政策在特种劳动防护用品产业发展中具有重要作用。基于以上分析,我国技术要求更高的产品生产企业较少,各类产品中的高端产品也主要来自外企。这反映出我国特种劳动防护用品产业在国际市场中竞争力不足、技术水平不高的问题。建议完善产业产品标准体系,通过逐步提高产品标准,淘汰技术落后的产品,引导市场形成优胜劣汰的良性发展机制;完善相关产业发展政策,提高我国自主技术创新能力和产业共用技术水平,培育产业龙头企业,带动产业集聚,优化产业结构,引领产业发展和升级,提升我国在国际劳动防护用品市场的竞争力。

4 结论

1)近年来我国特种劳动防护用品产业市场集中度虽有所提高,但还属于低集中竞争型结构,产业结构仍偏于分散。

2)在经济发展水平较高的沿海区域,特种劳动防护用品生产企业较多,东部占据全国企业总数的65%以上;经济发展水平相对较低的13个省份,其生产企业数量一直较低;当前,东部、中部、西部和东北4个区域生产企业数量占比依次递减。

3)未来特种劳动防护用品种类数量有望进一步增多;近年来,安全帽、安全网和安全带等产品的生产企业数量减少,单品类的市场集中度提高,自吸过滤式颗粒物呼吸器未来可能呈现同样的发展趋势;躯体防护类和足部防护类是生产企业数量最多的产品类别。

4)特种劳动防护用品生产企业的注册资金规模有显著变化,注册资金大于500万元的企业占比由2010年的约3成上升至2017年的约7成,但企业从业人员数量规模仍以小型企业规模为主,企业从业人员规模分布变化不明显。

5)建议建立产业基础数据统计渠道,定期开展产业发展调研;将劳动防护用品纳入安全产业园区建设内容,加快推动劳动防护用品产业集聚发展;完善产业政策和产品标准体系,逐步提高劳动防护用品产品技术标准,引领产业升级,优化产业结构。

猜你喜欢

现代仪器与医疗(2022年4期)2022-10-08

机电安全(2022年3期)2022-08-27

——工会参与尘肺病预防实用指南》—— 检查要点20 为劳动者提供适宜的个人防护用品,并确保正确使用和良好维护(连载六)

劳动保护(2022年4期)2022-06-07

数学小灵通(1-2年级)(2021年10期)2021-11-05

小学科学(学生版)(2021年2期)2021-03-29

军民两用技术与产品(2021年10期)2021-03-16

世界农药(2019年4期)2019-12-30

今日农业(2019年14期)2019-09-18

小学生学习指导(低年级)(2019年3期)2019-04-22

小猕猴智力画刊(2016年6期)2016-05-14