家庭农场发展现状、制约因素及对策

2019-11-06 02:57赵帅龙

农村经济与科技 2019年15期

赵帅龙

[摘要]家庭农场是顺应农业发展趋势的新型农业生产组织形式之一,其自身的发展状况在一定程度上能够反映我国农业发展现状。通过对邹平市地区家庭农场实地调查,并结合邹平市地区家庭农场的有关统计资料,对邹平市家庭农场发展的现状作出总结,探究家庭农场在发展过程中遇到的问题,并针对这些问题提出对策与建议。

[关键词]家庭农场;制约因素;对策建议;邹平市

[中图分类号]F320[文献标识码]A

2008年,党的第十七届三中全会报告中第一次引入家庭农场这一概念。随着近几年我国农业转型升级的进程逐渐加快,相关扶持性政策相继出台,家庭农场迅速在我国各地发展开来,成为促进农业精细化管理以及规模经营的重要有生力量。由于我国家庭农场发展时间较短,经验不足,加之农业产业的弱质性,家庭农场还面临着粗放经营、土地流转不通畅、融资难等问题,严重制约了家庭农场健康发展,因此关注家庭农场发展状况以及探究解决家庭农场现实问题的对策建议具有较为重要的意义。

1 邹平市家庭农场发展现状

邹平市毗邻济南市,经济发展状况位于山东省区县前列,拥有较为广阔的农业生产区,有着良好的农业发展条件。在山东省推进家庭农场建设的大背景下,邹平市开始围绕提高农业整体生产活力,促进粮食生产、农民增收、激发农村地区发展活力,提高农业机械化以及普及先进农业科技生产技术,积极培育与扶持家庭农场向规模化、集约化和提高市场竞争力的方向发展。2013年6月,邹平首个家庭农场在工商局注册成立,此后众多家庭农场开始在邹平土地上生根发芽,邹平市地区家庭农场呈现蓬勃发展的良好势头。

1.1 家庭农场数量状况

2015年,邹平县家庭农场数量只有74家,2016年与2017年新增家庭农场数量分别达到42家与85家。至2017年底,邹平家庭农场数量达到201家,家庭农场呈现较快发展趋势。2017年,邹平地区农户总数、农民专业合作社总数以及种粮大户总数分别达到8882户、547家、1000户,相比于农民专业合作社以及种粮大户的数量,家庭农场所占的比重依然较低。另外,根据实际调查情况,2017年邹平家庭农场劳动力总数为767人,即平均3.81人/户,接近农村家庭劳动力基本情况,在这部分劳动力中,家庭承包经营占507人,流转经营占260人。

1.2 家庭农场经营状况

家庭农场经营领域单一化分布较为明显。2017年,从事粮食种植业的家庭农场数量多达197家,占比高达98%,只有两家从事畜牧业生产,与农民专业合作社相比,家庭农场经营领域范围较窄,并且主要以提供农业生产原料为主。

1.3 家庭农场土地流转状况

由于我国农业人口众多,约束了农村家庭单位土地面积。2017年邹平集体所有农用地面积为7.568万hm2,耕地总面积为6.247万hm2,而从事农业生产的劳动力总数为9.9472万人,即每人仅有0.628 hm2的土地,这与家庭农场的经营规模相冲突,因此家庭农场通过土地流转扩大经营范围是非常普遍的现象。

1.4 家庭农场融资状况

1.4.1 资金需求状况。家庭农场种植如小麦玉米等作物每年成本大约为11200元/ hm2,其中包括农药、种子采购费用、农机成本、人力成本、农膜等生产用消耗品采购费用,种植规模大的家庭农场一次性可能会面临数万元的成本支出。

1.4.2 融资渠道状况。截至2017年邹平地区获得贷款支持的家庭农场只有一家,通过进一步调查笔者得知这家获得贷款支持的家庭农场为长山八方生态农场,注册资本为5180万元,经营规模接近201 hm2,下设酒店以及物流公司等机构,拥有较多可抵押资产,为其获得信贷支持提供了资产与信誉保障。而规模较小,实力较弱的家庭农场,资金筹集渠道单一化特征较为明显。

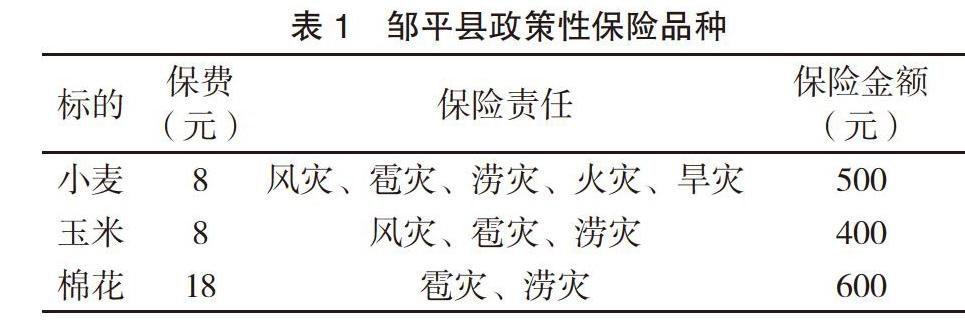

1.5 农业保险基本状况

由于容易受到自然灾害与市场价格波动的影响,农业生产面临着较高的风险,有效的农业保险机制对于家庭农场的健康发展尤为重要。邹平市于2009年基于政府引导、政策支持、市场运作、自主自愿、协调推进的原则,开始实施政策性农业保险制度,保险种类主要为自然灾害险(表1)。保险标的主要为小麦、玉米等粮食作物,在一定程度上提高了家庭农场抵御风险的能力,同时也反映出邹平地区的家庭农场具备一定的风险防范意识。

2 家庭农场发展制约因素分析

2.1 家庭农场土地流转问题

邹平地区农业人口众多,人均耕地面积较少,截至2017年,邹平地区家庭承包经营面积为61919 hm2,家庭承包经营的农户数为163311户,平均每户只有0.379 hm2耕地,远远低于家庭农场日常经营的需要,因此家庭农场对于通过土地流转获取的适度规模的土地有着较高的现实需求。

2.1.1 土地集中连片难。邹平市地区农村家庭承包土地分配依然采用较为传统的方式,通过人为划设边界作为土地分配的依据,土地“碎片化”问题较为严重。家庭农场获得集中连片的土地需要获得众多农户转出的承包地,然后通过协议进一步进行地块归并与权利的整合,这就使得家庭农场不得不面对多片土地经营以及“钉子户”的问题,这对家庭农场的人脈资源、社会地位以及协调能力提出了较高要求,对家庭农场形成规模化的统一经营管理带来了消极影响。

2.1.2 土地流转期限短以及土地质量问题。根据实际调查情况,笔者发现目前农村土地产权不够明晰,土地确权仍然存在争议的情况,农户“惜地”意识较为强烈,对于土地流通转让的风险较为敏感,因此较多农户不愿长期出借土地。由于农业生产周期较长,农业生产成本回收较为滞后,家庭农场的资金周转速度较慢,如果流转土地的期限短于资金周转周期,会使家庭农场的经营难以为继。

2.1.3 土地流转不规范。目前农户进行土地流转主要分为自行流转与转让承包。在调查中笔者发现转让承包很多是在亲戚好友中进行的,以口头约定流转协议,并没有订立正式的书面合同,因此土地流转很难形成法律效力,为家庭农场的后续经营埋下隐患。在目前的“三权分置”政策下,土地所有权、经营权与承包权所具有的权利与作用尚不明晰,使土地承包关系较为混乱,使农村土地权利结构更加杂乱,这在无形中增加了土地交易的成本,从根本上阻碍了土地的自由流转。

2.2 家庭农场融资问题

2.2.1 主观融资意识不强。笔者随机调查了15家家庭农场的融资状况,其中有9家家庭农场主表示不会把银行贷款作为处理财务困难的首选项,主要原因包括手续繁琐、贷款资金不能满足自身经营要求以及缺少合适的抵押物。

2.2.2 融资渠道匮乏。就目前而言,金融机构还没有完全根据家庭农场的需求来进行完善相关信贷制度,金融机构的融资产品在融资金额、融资期限、担保条件等方面还不能契合家庭农场的现状,从而导致家庭农场融资难融资贵等问题。在调查相关金融机构时,工作人员就曾表示还没有为家庭农场制定适应性贷款规定,因此按照现有规定,大部分家庭农场没有合适的抵押品。

2.3 家庭农场经营问题

2.3.1 经营者水平因素。根据家庭农场主学历分布(表2)的状况,目前家庭农场主低学历的特点十分明显,虽然学历不能完全代表个人的经营管理能力,但是家庭农场主低学历化会在一定程度上对家庭农场主在市场信息分析、家庭农场发展决策以及融资能力提升方面产生消极影响。家庭农场实行规模化、集约化经营需要良好的统筹管理能力与风险防范意识,不仅要求家庭农场主拥有基本的农业生产技能,还要求其具备一定先进的管理经营理念,因此家庭农场在这方面比较欠缺。

2.3.2 生产同质化问题。邹平市家庭农场的经营呈现单一化的特征,目前邹平市家庭农场主要经营粮食生产。邹平市耕地质量区域差异较大,码头镇、魏桥镇以及青阳镇分布有较多优质土壤,适合大面积种植粮食作物,焦桥镇、长山镇等地则分布着大量盐碱地。笔者发现不少家庭农场依然在盐碱地上种植粮食作物,这些家庭农场小麦的单产远低于邹平市平均水平的19%。大部分中小型家庭农场很难承受农业转型升级带来的财务压力与风险,使家庭农场面临着转型困难的境况。

2.4 农业保险问题

2.4.1 农业保险供需失衡。通过实际走访调查,笔者发现家庭农场主要参保了政策性保险产品,涉及小麦、玉米、棉花等粮食作物,保险范围较为狭窄,农场主若想要为其他经济作物投保,则必须另寻他法。家庭农场未来的经营范围不会仅仅局限于粮食作物的种植,如果仍然实行现有的政策性保险制度,家庭农场对风险控制的需求将得不到有效满足。

2.4.2 定损理赔工作难度大。根据保险实施方案要求,投保户报灾后,相关部门应在两日之内组织专家到现场查勘灾情。由于家庭农场分布较为密集,在发生自然灾害后往往会出现较多家庭农场集体报灾的情况,因此灾情评估与损失核定任务较重、难度较大。灾后理赔工作受到人为影响因素较多,标准的执行情况容易出现偏差,较难做到公平公正。不少家庭农场主表示以往保险理赔工作出现了标准不一致、损失核定出现偏差的状况。

3 家庭农场未来发展的对策与建议

3.1 加强金融支农服务

农村信用社、农业银行等金融机构应不断创新涉农金融服务,开发针对家庭农场的金融产品,优化贷款利率、信贷流程、风险控制等机制。金融机构应从自身创新农业经营主体融资机制,增加涉农贷款的放贷金额,以更好地满足家庭农场的资金需求。金融机构可以尝试农户联保、互助担保等途径,创新家庭农场抵押方式。金融机构可以尝试对登记确权的农机、农产品做动产抵押。

3.2 完善与创新土地流转机制

首先应当建立有利于土地流转的政策环境,积极引导农户之间订立具有法律效力的土地流转合同,建立规范化流转土地服务市场,成立专业化农地管理机构进行集中管理,引导没有生产意愿的普通农户将闲置土地长期稳定地转让给缺地的家庭农场。进一步明晰土地的权利构成,明确农村土地权利结构,改革农村土地制度。解决好土地“碎片化”问题。首先应积极引导农户通过土地互换或者流通转让等形式解决土地“碎片化”的问题。政府等权利机构可以尝试对“钉子户”执行强制措施,避免土地浪费的现象。

3.3 完善农业保险保障体系

加大宣传与培训力度,对基层相关工作人员进行系统性培训,强化其与保险机构的协同能力,提高保险核损与理赔的工作效率。

政府应积极引导商业保险公司参与到农业保险领域中来,切实关注家庭农场对农业保险的现实需求,全方位分析家庭农场在经营過程中面临的潜在风险,针对家庭农场的特点推出适宜的保险产品。笔者认为,当下可以尝试建立农业保障基金,各级财政对该基金进行资金支持,当发生自然灾害后,由基金对农户进行专门补偿,从而建立起支撑农业保险的第二层保护伞。

[参考文献]

[1] 孙汉峰.农业保险问题探讨—基于山东省邹平县的实例调研[J].农业经济,2011(14):58-60.

[2] 李静.山东省邹平县政策性农业保险工作浅析[J].基层农技推广,2015(8):53-54.

[3] 张珍.明溪县家庭农场发展现状及对策[J].福建农业科技,2018(10):65-67.

[4] 刘灵辉.家庭农场土地流转集中的困境与对策[J].西北农林科技大学学报(社会科学版),2019(2):109-114.

猜你喜欢

当代农村财经(2016年9期)2016-11-22

理论导刊(2016年11期)2016-11-19

法制博览(2016年11期)2016-11-14

体育时空(2016年9期)2016-11-10

知音励志·社科版(2016年8期)2016-11-05

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

考试周刊(2016年79期)2016-10-13