房地产公司拟开发项目投资测算应用分析

2019-11-07 05:08倪渊

经营者 2019年17期

关键词:房地产公司

倪渊

摘 要 拟开发项目投资测算从原理上就是财务三大报表编制过程的具象化,其主要是结合地块规划指标和产品概念设计,模拟项目开发全流程的经济测算,以验证其在经济上的可行性。本文从房地产公司拟开发项目的经济可行性出发,运用投资分析方法,对收入、成本、税费、期间费用、资金安排、静动态利润诸多方面进行计量分析,以筛选出最有利的方案,供投资决策使用。

关键词 房地产公司 拟开发项目 投资测算 经济可行性

房地产项目开发是一项建设周期长、投入金额大、专业跨度广的综合性经济活动,拟开发项目投资测算工作的开展,不仅是房地产公司投资决策的有力支撑,而且是项目开发整体计划的运营排布,也是反映资金余缺、制订融资方案的重要参考,更是项目开发全流程的控制标准。因此,做好拟开项目的投资测算工作具有非常重要的现实意义。

一、拟开发项目投资测算的应用

(一)主要测算假设

1.经济技术指标。经济技术指标主要包括各期用地面积、建筑面积、可售面积、车位面积等,由设计部、前期部共同规划。

2.开发计划。开发计划主要由工程部、前期部、营销部共同制订。

3.成本测算与支付。除土地成本外的项目开发成本,由成本部根据单位工程量指标和工程量进行测算,并编制成本支付计划。

4.销售与回款计划。销售与回款计划由营销部明确各期开发产品、售价、销售计划、回款方式及比例、回款时间等。

5.资金安排。根据拟开发项目总投、资金余缺与拟合作资金方政策,由财务部拟定自有资金比例、销售转投比例、融资额度、融资成本、放款时点等。

6.资本化率。资本化率即资本折现率,一般体现为房地产公司要求的最低报酬率。

(二)收入测算

1.开发计划。明确拟开发项目各期开发产品、供应节点及数量,即开发计划。

2.销售计划。首先,根据开发计划拟定各期推盘的开发产品及销量、比例;其次,销量乘以售价得出各期不同开发产品的货值;最后,汇总计算出拟开发项目的总货值。

3.产品定价。可采用以下两种方法:一是周边楼盘定价法。选择与拟开发项目类似地段、相同开发产品的楼盘作为基准,经过对交易日期、规模等因素的修正,得出开发产品售价的方法。二是成本加成定价法。指在拟开发项目开发产品单位成本的基础上加上一定比例的目标利润作为开发产品售价的方法。

(三)成本测算

项目开发成本分为以下6项:土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共配套设施费、开发间接费。

1.土地征用及拆迁补偿费。(1)土地价格的确定。第一,公开市场取得土地,根据土地出让、转让合同或拆迁、投资协议等注明的价格直接确定。第二,非公开市场取得土地,可采用以下两种方法:一是市场比较法。依据开发项目土地与最近时期、类似地段土地交易的价格,对相关因素作出调整,得出拟开发项目土地在测算日价值的方法。二是倒扣测算法。参照类似地段、相同开发产品的市价,计算出拟开发项目的总货值减去拟开发项目达到竣工状态预计还需投入除土地外的成本、税费、目标利润来测算拟开发项目土地价值的方法。(2)土地成本的分摊。目前认可度较高的3种方法:一是按照楼栋的基底面积比例进行分摊;二是按照楼栋的垂直投影面积比例进行分摊;三是按照开发产品的可售面积比例进行分摊。

2.前期工程费。根据发改、国土、规划等行政事业单位取费文件中的标准确定。前期工程费的分摊,能直接确定地块分期、开发产品的应直接计入;不能直接确定的应按照各期开发产品的可售面积进行分摊。

3.房屋开发费。(1)房屋开发费的构成。房屋开发费包括建筑安装工程费、基础设施费和公共配套设施费。(2)房屋开发费的测算。房屋开发费的测算方法很多,最常用的就是指标类测算法。首先,将拟开发项目按地块分期、开发产品进行纵向划分,并按工序、工艺进行横向划分;其次,根据各种单位工程量指标乘以工程量得到单项工程的测算金额;最后,在合理考虑开发周期内人工、材料、设备等的价格波动因素后,汇总成拟开发项目的测算金额。

4.开发间接费。开发间接费的分摊,目前采用较多的两种方法:一是按照各期不含土地的开发成本累计发生额占全部不含土地的开发成本累计发生额的比例进行分摊;二是按照各期累计开工面积占总累计开工面积的比例进行分摊。

(四)税费测算

项目开发涉及的税费主要包括增值税及附加、土地增值税、企业所得税、房产税、土地使用税等税费。根据税法规定的税基、税率计算得出各项税费,以各期开发产品的税基占拟开发项目总税基的比例进行分摊。

(五)期间费用测算

期间费用指在开发经营活动中所发生的销售费用、管理费用、财务费用。一般根据拟开发项目总货值的一定比例预计,以各期开发产品的货值占拟开发项目总货值的比例进行分摊。

(六)资金安排

根据上述(二)至(五)项的测算数据,以年、季或月为计算期单位,编制资金来源与运用表,用于平衡拟开发项目全周期的现金流量。

一是将回款计划、成本支付计划等项目直接产生的现金流量计入其中;二是根据总投、现金流量回正前累计资金缺口、拟合作资金方对自有资金与销售转投的比例要求,拟定融资额度;三是根据融资额度、各计算期的资金缺口,拟定融资放款时点及金额;四是根据各计算期的资金结余情况,结合拟合作资金方的还款计划,确定融资周期,计算融资成本;五是平衡拟开发项目现金流,保证各计算期均为资金结余。

(七)利润计算

利润计算分为静态利润和动态利润两种计算口径。一是按照权责发生制计算得出的静态利润,即项目净利润;二是按照收付實现制计算得出的动态利润,即项目净现金流量。从拟开发项目的全周期时段来看,项目净利润与项目净现金流量是相等的,两者均可作为评价投资净收益的指标。

两种口径利润的计算公式如下:

静态利润=收入-成本-税费-期间费用

动态利润=销售收到的现金-购买支付的现金-支付的各项税费-支付其他

二、拟开发项目投资测算分析

(一)核心评价指标

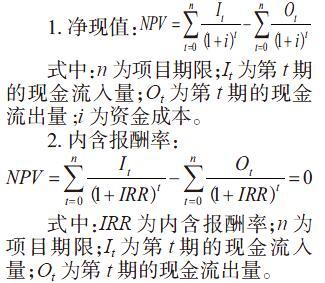

目前,大多数房地产公司最常用的核心评价指标包括净现值、内含报酬率、动态回收期,3种指标的计算公式如下:

1.净现值:

式中:n为项目期限;It为第t期的现金流入量;Ot为第t期的现金流出量;i为资金成本。

2.内含报酬率:

式中:IRR为内含报酬率;n为项目期限;It为第t期的现金流入量;Ot为第t期的现金流出量。

3.动态回收期:

(二)投资方案比选

在实践工作中,房地产公司拟开发项目投资决策一般情况下属于互斥项目投资决策,往往会有多个方案。这些方案或有不同的体量和区位,或采用不同的材料和工艺等。此时,应选择适当的经济评价指标,对各方案的经济效益进行比选,以筛选出最有利的投资方案,供投资决策使用。

1.相同项目周期方案。相同项目周期的各方案比选比较简单。第一步,根据上述公式计算出各方案的净现值、内含报酬率、动态回收期;第二步,比较各方案的净现值、内含报酬率、动态回收期,如果从单一指标的角度来评价,应选择净现值最大、内含报酬率最高或动态回收期最短的方案;第三步,各方案因总投不同引起指标相互矛盾时,应选择净现值最大的方案。

2.不同项目周期方案。如果各方案不仅总投不同,项目周期也不同,则其净现值没有可比性。例如,一个项目投资4年创造了较少的净现值,另一个项目投资8年创造了较多的净现值,后者的盈利水平不一定比前者好。为了解决不同项目周期方案比选的问题,通常采用以下两种方法:一是共同年限法。首先,将一个或多个方案重置若干次,直至各方案的项目周期按最小公倍期限相等为止;其次,各方案的现金流量按照重置次数相同增加;再次,按相同的折现率计算调整后各方案的净现值;最后,比较各方案的净现值,最大者为最优方案。二是等额年金法。首先,按相同的折现率计算出各方案的净现值;其次,除以不同项目周期方案的年金现值系数得出各方案净现值的等额年金额;最后,比较各方案的等额年金额,最大者为最优方案。

三、结语

房地产公司拟开发项目投资测算是建立在基本假设上的对项目开发流程的模拟。一个能给房地产公司投资决策带來积极影响的测算成果的呈现,需要合理清晰的基本假设、切实可行的开发计划、合乎需求的产品定价、全面精准的成本标准以及多方案比选、多指标评价的决策体系。如此才能为房地产公司拟开发项目投资决策提供科学合理的参考依据,实现企业价值最大化。

(作者单位为武汉竹叶山集团股份有限公司)

参考文献

[1] 谭晓鹏.绿地集团某住宅地产项目投资分析[D].山东大学,2016.

[2] 岳蕾.房地产企业投资决策财务应用分析[J].住宅与房地产,2018(13):26.

猜你喜欢

时代金融(2017年20期)2017-08-24

科学与财富(2016年37期)2017-07-13

合作经济与科技(2017年11期)2017-06-07

现代经济信息(2016年30期)2017-03-08

中国集体经济(2017年4期)2017-02-27

建筑建材装饰(2016年10期)2017-01-03

中国管理信息化(2016年21期)2016-12-27

现代经济信息(2016年27期)2016-12-16

商业会计(2016年16期)2016-11-15

商(2016年1期)2016-03-03