我国P2P网贷平台生存状况影响因素研究

2019-11-17 14:38田杰郭紫嫣靳景玉

重庆工商大学学报(西部论坛) 2019年4期

田杰 郭紫嫣 靳景玉

摘要:近年来,我国P2P网贷平台在爆发式增长的同时“暴雷”不断,大量平台停业或倒闭的原因有待深入研究。基于网贷之家披露的3 842 家P2P网贷平台数据的分析表明,平台实力、风控能力、业务模式及行业监管等方面的因素显著影响P2P网贷平台的生存状况:注册资本金不足、未披露实缴资本、注册城市等级低、无国资系背景、无上市/风投系背景、无资金银行存管、无第三方担保/垫付/保险、无抵(质)押物/风险准备金、有天标/1月标、不允许自动投标和债权转让、未加入监管协会、无ICP经营许可证的平台死亡风险较高且生存时间较短,其中无上市/风投系背景、无资金银行存管、未加入监管协会、无ICP经营许可证的平台生存状况更加严峻;不同因素对问题平台三种死亡状态的影响具有差异性,跑路风险最大的为无资金银行存管、无第三方担保/垫付/保险、无抵(质)押物/风险准备金、无ICP经营许可证的平台,提现困难风险最大的为无资金银行存管、无第三方担保/垫付/保险、有天标/1月标、不允许自动投标和债权转让、未加入监管协会的平台,而无国资系背景、未加入监管协会、无ICP经营许可证是导致平台停业事件发生的主要原因。

关键词:P2P网贷平台;生存状况;生存时间;死亡风险;平台背景;资金银行存管;ICP经营许可证;监管协会

中图分类号:F832.4文献标志码:A文章编号:1674-8131(2019)04-0053-11

一、引言

互联网金融模式的创新推动了P2P网络借贷平台的发展。近年来,我国P2P网贷平台呈爆发式增长。据网贷之家数据显示,截至2018年8月底,我国累计上线6 388 家P2P网贷平台,成交量累计达75 982.68 亿元。一方面,网贷平台的借贷模式在服务中小微企业及个人借贷者方面表现出传统金融无法比拟的优势;另一方面,平台风险及行业乱象不容忽视。截至2018年8月底,己有4 740 家P2P平台因跑路、提现困难、经侦介入等停业或倒闭,占比高达75.13%;更有部分平台违反法律及监管要求,如非法吸收公众存款、违规私设资金池、不合规关联交易、集资诈骗、非法传销、恶意卷款跑路等,严重危害社会公众利益。总体来看,目前我国P2P网贷平台发展初期过于泛滥,中期过于混乱,后期动力不足,行业发展陷入危机。当然,P2P网贷平台天然具有广阔的市场空间和强劲的发展潜力,关键在于要实现合规有序发展。因此,需要找出问题、找准原因、找到出路,进而重拾信心,实现P2P网贷平台的转型升级和跨越式发展。

国内外对P2P网贷平台的研究主要集中在P2P借贷行为(Klafft,2008;Freedman et al,2008;Pope et al,2011;Iyer et al,2009;李悦雷 等,2013;郑迎飞 等,2018)[1-6]和平台风险(Gao,2011;Ashta et al,2008;李琪 等,2016;叶青 等,2016)[7-10]等领域。近年来,由于P2P网贷平台恶性事件频繁爆发,国内学者开始重视对网贷平台的生存状况以及问题平台成因的研究。王修华等(2016)基于222家网贷平台成交数据的分析表明,问题平台往往具有收益率奇高、无资金存管、无信息披露等特征[11];李先玲(2016)从平台从业背景、注册资本及自我监管水平等方面探究问题平台产生的原因[12];吴庆田等(2018)采用上千家网贷平台数据的研究发现,有无资金托管、预期收益率、投资期限、高管从业经验等因素会对平台运营的稳健性产生重要影响[13]。可见,国内关于P2P网贷平台风险的研究大多局限于某些典型平台的案例分析或者采用少量数据的统计分析,对平台生存状况和倒闭原因的分析也不够全面和深入。鉴于此,本文基于大样本数据利用生存分析法研究我国P2P网贷平台的生存状况及其影响因素,并进一步分析问题平台不同状态影响因素的差异性,以探究P2P网贷平台“暴雷潮”的深层次原因,以期有助于破解P2P网贷行业发展难题,促进P2P网贷平台的有序合规发展。

二、研究假设与样本数据

1.研究假设与变量选择

借鉴已有研究成果并考虑数据的可获得性[14-23],本文将影响P2P网贷平台生存状况的因素归纳为四个方面:平台实力、风控能力、业务模式和行业监管(详见表1)。

(1)平台实力。注册资本是网贷平台资本实力的体现,注册资本越大说明资金实力越雄厚,平台生存状况通常会更好。具有背景的网贷平台大多资信良好,且资源获取能力也较强,死亡风险较低。另外,在经济发展水平较高的地区,借贷市场竞争更激烈,借贷参与者众多,成交量更大,流动性风险更低,网贷平台也需要不断提升风控能力和运营水平。基于此,本文认为网贷平台实力越强,其生存状况越好,并提出研究假设H1:P2P网贷平台的注册资本越多,生存时间越长、风险率越低(H11);与在其他城市注册的网贷平台相比,在一线城市注册的P2P 网贷平台生存时间较长、风险率较低(H1-2);与没有背景的网贷平台相比,有背景的P2P网贷平台生存时间较长、风险率较低(H1-3)。

(2)风控能力。P2P网贷平台的风控能力越强则越能应对风险事件,平台死亡风险也就越低。资金银行存管可將客户资金与平台自有资金分离,是防止平台建资金池的有效措施,也能防范平台卷款逃跑的风险,施行资金存管的平台比没有资金存管的平台风险控制能力要强,平台运营风险更低。另外,第三方担保或保险、平台垫付、保本保息和风险准备金等措施可以在一定程度上降低平台逾期和坏账风险,增加投资者信心,增强客户粘性,降低死亡风险。由此,本文提出研究假设H2:进行资金银行存管的P2P平台生存时间更长,风险率更低(H2-1);实施第三方担保或保险、平台垫付、保本保息、风险准备金等保障措施的P2P网贷平台生存时间更长,风险率更低(H2-2)。

(3)业务模式。投资标的投资期限越长,P2P网贷平台应对风险能力越好;投资标的投资期限越短,越容易导致平台资金链断裂,出现提现困难风险。经过授权的自动投标可在一定程度上解决投资者资金闲置问题,提高平台的成交量,降低平台死亡风险。债权转让可减少资金站岗时间、提高资金使用效率和流动性,低频次的合规逐笔转让也有助于降低提现困难风险。基于此,本文提出研究假设H3:P2P平台投资期限越长,生存时间越长,风险率越低(H3-1);允许自动投标、债权转让的P2P平台生存时间更长,风险率更低(H3-2)。

(4)行业监管。具有互联网信息服务业务经营许可证(ICP经营许可证)的网贷平台符合合规备案要求,也表明该平台经营具备一定的资质,可在一定程度上预示较低的死亡风险。监管协会是行业自律组织,若平台加入监管协会则需要按时披露信息,能在一定程度上规范平台经营,加强平台自律,平台出问题的可能性较小。因此,提出研究假设H4:具有ICP经营许可证、加入监管协会的P2P平台生存时间更长,风险率更低。

根据以上研究假设,本文主要研究注册资本、注册地、平台背景、是否资金托管、是否有第三方担保或保险、是否有平台垫付和本息保障、是否有抵(质)押保障、是否有风险准备金、投资期限、是否允许自动投标、是否允许债权转让、是否有ICP经营许可证、是否加入监管协会等因素与P2P网贷平台生存状况的相关性。为保证数据的可比性和模型的适用性,将所有数据转化为二元定性数据,自变量设定、赋值情况如表1所示。

注:(1)样本平台注册资本的中位数为3 000万,以此为分界点;一线城市包括北京、上海、广州和深圳

(2)P2P网贷行业将平台背景分为以下5类:一是银行系(银行自建、银行子公司入股或所在集团设立),二是国资系(国有企业独资筹办或控股参与管理),三是风投系(获得风险投资),四是上市系(具有上市公司背景,是上市公司的子公司或是被控股的关联公司),五是民营系(由民间资金注册设立,出身草根,无强大背景,靠良好的服务和优质的项目来吸引客户)。上述分类是P2P网贷行业公认及各权威网站如网贷之家、网贷天眼等引用的分类标准。本文数据来源为网贷之家官网,分类基于网站分类标准(该网站建立各平台档案时已注明其所属分类)。由于样本平台中银行系平台只有3家,数量过少,因而本文实证分析中未作此分类;上市系和风投系这两种背景在性质和特点上具有一定程度的相似性,两者都属于非国企和非草根平台,介于国家背景和民营之间,由具有实力的上市企业或风投支持,且在风控或规模上具备优势,具有较好发展前途;同时,本文样本中,这两种背景的正常平台仅138家、问题平台中仅32家,数量较少,因而将其合并进行

2.样本平台选择与数据描述

本文利用爬虫软件爬取权威网站——网贷之家的平台数据,数据观测期截至2018年8月13日,因此,数据类型为I型右删失数据删失数据有左删失、右删失和区间删失三种类型。左删失指个体的起点信息缺失,右删失数据指个体的终点信息缺失,区间删失指个体的起点和终点信息都缺失。其中,右删失又分为I型和II型,I型删失指所有发生删失个体的观测结束时间相同,II型删失指所有发生删失个体的观测开始时间相同。 。剔除数据缺失或重复的样本平台,剩余样本共包含1 459家运营平台和2 383 家问题平台,总共3 842 家平台,删失数据比例为37.98%。运营平台是指在2018年8月13日之前成立并且未出问题的平台,问题平台是指在2018年8月13日之前出现跑路、提现困难、经侦介入或停业的平台。将样本中135个自变量数据不完整(单个信息缺失)的问题平台进行删除,剩余数据完整的问题平台2 248 家(跑路828家、提现困难839家、经侦介入35家、停业546家),正常样本平台1 459 家,研究样本共计3 707 家。

另外,在具体实证分析过程中,由于样本中有179家平台的生存时间为0月(不足1月),Stata.12在分析二元生存状态时会进行自动排除,剩余完整非零数据的问题平台2 069 家、正常平台1 459 家,样本总量为3 528 家;而在分析多元生存状态时系统会进行死亡结局识别而不会排除样本,问题平台仍为2 248 家,样本总量为3 707 家。利用“failure=1”定义失效事件,正常平台被右归并;由于经侦介入的样本量过小,而经侦介入通常是由跑路引起的,本文将经侦介入归并到跑路中。

样本数据的基本特征如表2和表3所示。样本平台的最长生存时间为171个月,最短不足1月。相比正常平台,问题平台中注册资本不足3 000 万、未披露实缴资本、注册地位于非一线城市、無平台背景、无资金存管、无第三方担保/垫付/保险、无抵(质)押/风险准备金、存在天标/1月标、不允许自动投标和债权转让、无ICP许可证、未加入监管协会的平台数量较多、占比较大,初步说明这些因素可能会对P2P网贷平台的生存状况产生影响。

三、P2P网贷平台生存状况影响因素分析

1.二元生存结局下各因素对P2P网贷平台死亡风险的影响

本文获取的样本数据中既包含生存时间,也包含死亡结局,是典型的生存分析数据,因此选择多因素Cox比例风险模型和参数模型来分析多种因素对P2P网贷平台生存时间和死亡风险的影响Cox模型是由英国统计学家Cox(1972)年提出的一种半参数回归模型,该模型同时以生存时间和生存结局为因变量,研究多种因素对生存状况的影响,能有效利用删失数据的不完全信息,而且不需要设定生存时间的具体分布类型,适用于本文样本数据的分析。 。采用Cox回归模型必须满足比例风险假定(PH假定),若直接进行Cox回归而不考虑协变量是否满足模型假设条件,即使回归结果显著也不能说明变量一定对风险率有显著影响。因此,首先采用双对数图对上述15个二分类变量进行假定检验,结果显示“国资系背景”“投资期限(天标/1月标)”“平台垫付/本息保障”可能违反比例风险假定。分别引入这三个变量与时间的互动项进行Cox回归,检验结果表明三个变量都是时变解释变量,不符合比例风险假定,不应纳入Cox比例风险模型;但引入时变扰动项后这三个变量都是显著的,说明其可能对P2P网贷平台的死亡风险有显著影响,因此进一步采用参数模型进行检验。本文分别采用指数分布模型、威布尔模型和冈珀茨分布模型进行回归,结果表明冈珀茨分布模型的回归效果较好。根据模型回归结果可以得出以下结论(见表4):

Cox比例风险模型回归结果表明,平台实力方面的“注册资本”“披露实缴资本”“注册地”“上市/风投系背景”“民营系背景”,平台风控能力方面的“资金银行存管”“第三方担保/垫付/保险”“抵(质)押物/风险准备金”,业务模式方面的“自动投标”和“债权转让”,行业监管方面的“监管协会”和“ICP经营许可证”,均显著影响P2P网贷平台的死亡风险,且其影响方向与前文假设一致。

对于符合Cox比例风险模型PH假定的12个变量,参数模型的回归结果与Cox比例风险模型回归结果一致;对于不符合PH假定的3个变量,参数模型的回归结果表明,“平台垫付/本息保障”对平台风险率没有显著影响,“国资系背景”和“投资期限(天标/1月标)”对平台风险率有显著影响。前文“有平台垫付及本息保障的P2P网贷平台的风险率更低”的假设未得到验证,原因在于:尽管平台垫付和本息保障有利于降低平台逾期和坏账风险,但其本质是平台自身为交易提供担保,不一定能为投资者带来保障,一定程度上也与P2P网贷平台“信息中介”的角色相悖,实践中往往会增加经营风险,因而不一定能降低平台死亡风险。

综合Cox比例风险模型和参数模型回归结果,平台实力、平台风控能力、平台业务模式以及行业监管是影响P2P网贷平台生存状况的重要因素。具体来说,注册资本金不足、未披露实缴资本、注册城市等级低、无国资系及上市/风投系背景、无资金银行存管、无第三方担保/垫付/保险、无抵(质)押物/风险准备金、具有天标/1月标、不允许自动投标和债权转让、未加入监管协会、无ICP经营许可证的平台具有较高的风险率,其中无上市/风投系背景、无资金银行存管、未加入监管协会、无ICP经营许可证的平台风险率更高。

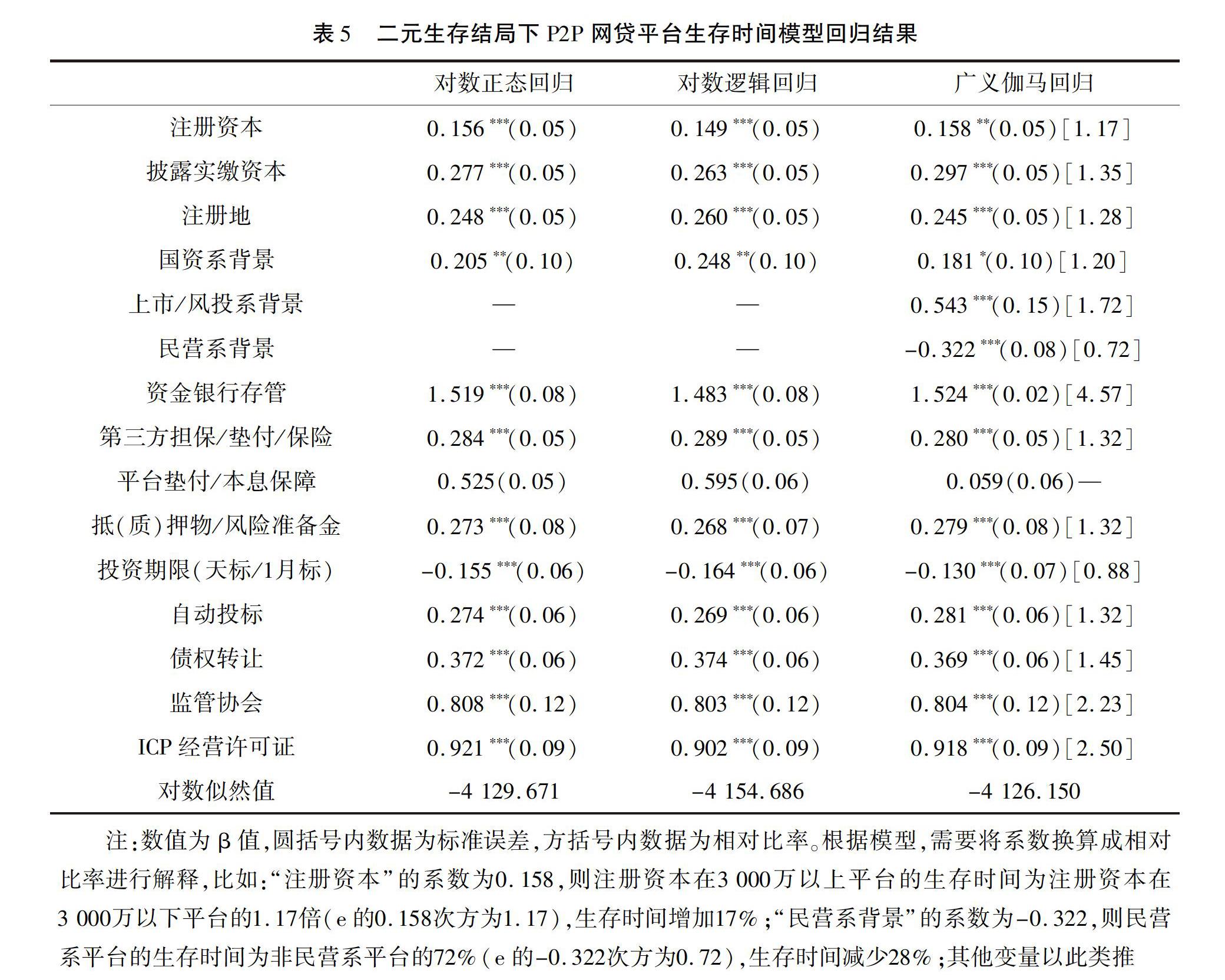

2.二元生存结局下各因素对P2P网贷平台生存时间的影响

本文采用加速失效时间模型进一步研究各因素对P2P网贷平台平均寿命的影响。常见的加速失效时间模型有对数正态模型、对数逻辑分布模型、广义伽马模型等。分别进行对数正态回归、对数逻辑回归和广义伽马回归(见表5),结果表明广义伽马回归的效果更好。

模型回归结果显示:平台实力方面的“注册资本”“披露实缴资本”“上市/风投系背景”“民营系背景”和“注册地”,风控能力方面的“资金银行存管”“第三方担保/垫付/保险”“抵(质)押物/风险准备金”,业务模式方面的“投资期限(天标/1月标)”“自动投标”和“债权转让”,行业监管方面的“监管协会”和“ICP经营许可证”,均显著影响P2P网贷平台的生存时间,且其影响方向与前文假设一致。

可见,平台实力、平台风控能力、平台业务模式以及行业监管也是影响P2P网贷平台生存时间的重要因素。具体来说,注册资本金不足、未披露实缴资本、注册城市等级低、无国资系背景、无上市/风投系背景、无银行资金存管、无第三方担保/垫付/保险、无抵(质)押物/风险准备金、具有天标/1月标、不允许自动投标和债权转让、未加入监管协会、无ICP经营许可证的平台生存时间较短,其中无上市/风投系背景、无银行资金存管、未加入监管协会、无ICP经营许可证的平台生存时间更短。

死亡风险越大,生存时间则越短,风险率与生存时间是存在对应关系的,生存时间越短、风险率越高预示着平台死亡可能性越大。很明显,本文的时间加速失效模型与Cox比例风险模型及参数模型的结果是相互印证的。因此,可得出以下结论:平台实力、平台风控能力、平台业务模式以及行业监管是影响P2P网贷平台生存状况的重要因素。具体来说,注册资本金不足、未披露实缴资本、注册城市等级低、无国资系背景、无上市/风投系背景、无资金银行存管、无第三方担保/垫付/保险、无抵(质)押物/风险准备金、具有天标/1月标、不允许自动投标和债权转让、未加入监管协会、无ICP经营许可证的平台风险率较高、生存时间较短,其中无上市/风投系背景、无资金银行存管、未加入监管协会、无ICP经营许可证的平台生存状况更加严峻,上述因素是造成平台倒闭的重要原因。

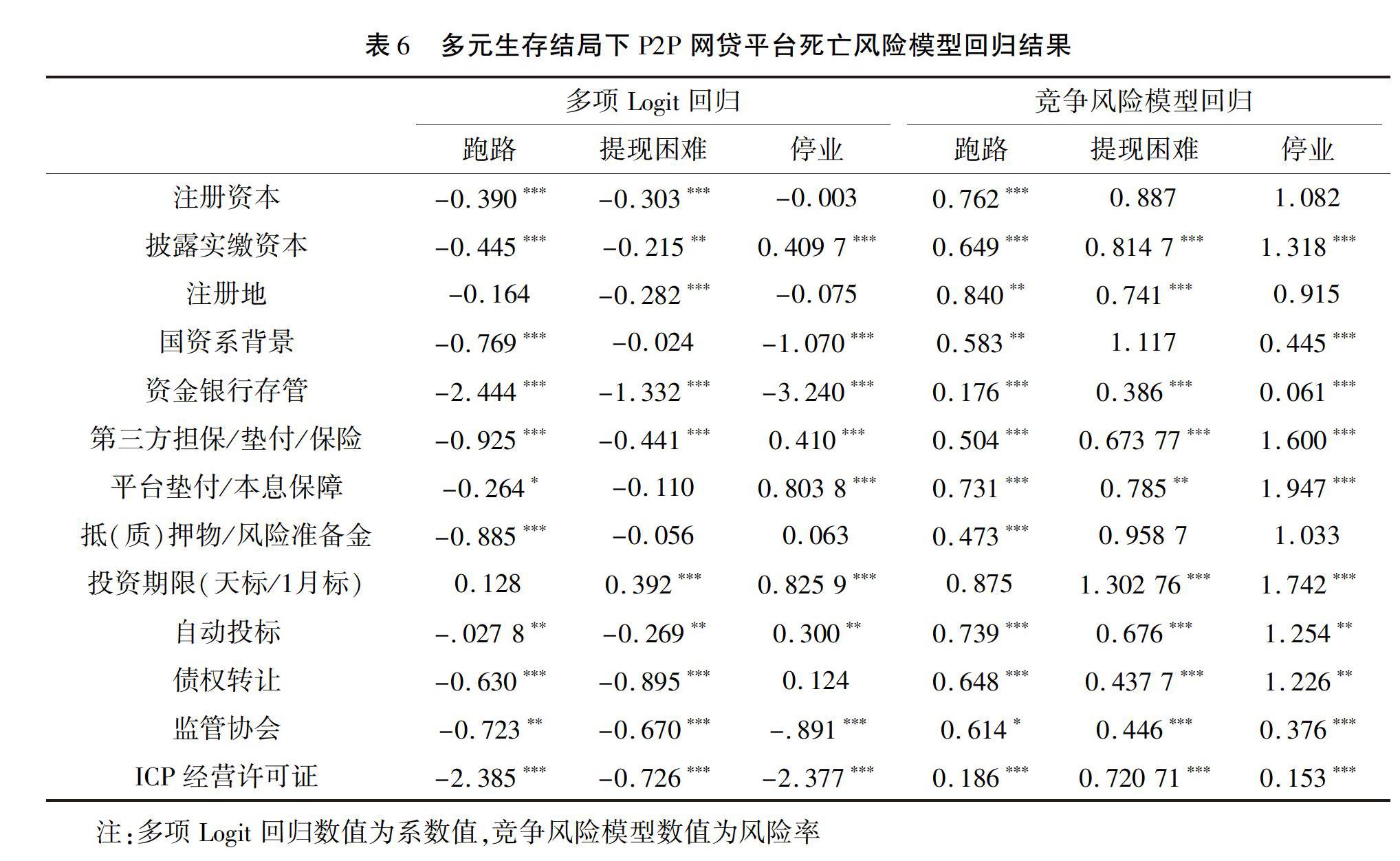

3.多元生存结局下各因素对P2P网贷平台死亡风险的影响

在前文的分析中,仅将P2P网贷平台的生存结局分为生存和死亡两种,但问题平台的类型并不是单一的,而不同问题事件的原因可能是不一样的,因此有必要进一步分析导致平台跑路、提现困难、停业的因素分别有哪些。如果仍然基于二元结局生存结局应用Cox比例风险模型分别分析跑路、提现困难、停业三种问题平台的原因(对未出现某种结局的平台均作删失处理),将忽视多种结局状态之间的竞争性,可能会产生统计偏差。因此,本文引入多元生存结局下的竞争风险模型来进行分析。竞争风险模型要求样本数据满足不相关选择的独立性。经豪斯曼检验和Wald 检验,本文样本数据满足独立性条件,且任何两种状态之间有显著区别,选用竞争风险模型是恰当的。由于解释变量在样本平台成立或生存期间已经确定(不随结局状态而改变),因此本文同时也采用多项Logit回归模型进行分析(默认参照方案为正常平台)。

分析表明(见表6),多项Logit回归和竞争风险模型回归的结果基本是一致的,不同因素对问题平台三种死亡状态的影响具有差异性。下面根据竞争风险模型回归结果进行分析说明:除“投资期限(天标/1月標)”和“监管协会”外,其他变量均对跑路事件有显著影响。具体来说,注册资本在3 000万以上、披露实缴资本、注册地在一线城市、国资系背景、资金银行存管、第三方担保/垫付/保险、有平台垫付/本息保障、有抵(质)押物/风险准备金、允许自动投标、允许债权转让、有ICP经营许可证的平台发生跑路事件的风险分别降低24%、35%、16%、42%、82%、50%、27%、53%、22%、35%、81%。可见,跑路风险最大的为无资金银行存管、无第三方担保/垫付/保险、无抵(质)押物/风险准备金、无ICP经营许可证的平台缺少第三方资金存管,无法将客户资金分离,平台易设资金池,恶意携款跑路的风险也较大;无第三方担保/垫付/保险和抵(质)押物/风险准备金的平台,对高额坏账风险无法把控,信用度较低,易发生跑路事件;无ICP经营许可证的平台缺少备案监管,不具备合规平台资质,易发生跑路事件。 。除变量“注册资本”“国资系背景”“抵(质)押物/风险准备金”外,其他变量均对提现困难事件有显著影响。具体来说,披露实缴资本、注册地在一线城市、资金银行存管、第三方担保/垫付/保险、有平台垫付/本息保障、允许自动投标、允许债权转让、加入监管协会、有ICP经营许可证的平台发生提现困难事件的风险分别降低19%、26%、61%、33%、22%、32%、56%、55%、28%,投资期限有天标/1月标的平台发生提现困难事件的风险增加30%。可见,提现困难风险最大的为无资金存管、无第三方担保/垫付/保险、有天标/1月标、不允许自动投标和债权转让、未加入监管协会的平台无资金银行存管意味着平台易私设资金池,易发生挪用资金和不合理投资行为,进而导致资金链断裂,发生提现困难事件;无第三方担保/垫付/保险的平台经营风险较大,一旦发生高额坏账将导致资金周转困难,发生提现困难事件;有天标/1月标会加剧平台期限错配和流动性风险,从而导致现金流不足、资金链断裂,造成提现困难;不允许自动投标和债权转让会增加资金站岗时间,降低资金使用效率和流动性,经过授权的自动投标及低频次的合规逐笔转让可以有效降低提现困难风险;未加入监管协会的平台受外部监管较少,容易发生不合规行为并导致提现困难事件。 。平台停业多是由于退出市场或暂时停业(如战略调整和转型),跑路和提现困难事件与停业事件的竞争性并不强。总体上看,无国资系背景、未加入监管协会、无ICP经营许可证是导致平台停业事件发生的主要原因缺乏强有力背景支持的平台,股东投资意愿不强,投入不足,加上监管趋严和市场竞争加剧,未加入监管协会和没有ICP许可证的平台生存艰难,不得不选择停业退出或进行战略转型。 。

四、P2P网貸平台发展及监管建议

1.拓展融资渠道,优化平台背景,提升平台实力

平台实力是影响P2P网贷平台生存状况的首要因素,主要表现在注册资本、注册地和平台背景三个方面。由于注册资本和注册地是在平台成立之初便已经设定,无法改变,平台需根据自身资本实力找准市场定位,在平台发展到一定阶段后,充分利用互联网优势地位不断拓展渠道融资,增加资本来源和补给,避免平台的资金链断裂,增强平台公信力。要积极引进真实可信、行业相关、专业性强的平台背景,提升国资、上市公司、风投股东占股比例,也要拒绝做“伪背景”平台。

2.建立以“白名单”银行存管为中心的监管体系和以第三方担保为中心的保障体系

风控能力是影响P2P网贷平台生存状况的重要因素之一,主要表现在是否资金银行托管、有无第三方担保或保险、有无平台垫付和本息保障、有无抵(质)押保障、有无风险准备金等方面。首先,平台应建立以“白名单”银行存管为中心的P2P业务监管体系,在合规银行开设存管账户、投资人和借款人的独立个人存管账户、风险备用金账户和担保公司账户,通过存管银行对投融资双方的充值、提现等支付结算进行监管,追踪项目资金流向,验证业务资料及平台标的信息披露的真实性,提升平台公信力;同时,应拒绝使用银行和第三方公司合作的资金联合存管模式,以规避平台私自挪用投资人资金的风险;另外,在银行存管正式上线之后应进行适度宣传,避免过分夸大宣传,以免误导投资者。其次,平台应明确P2P网络借贷信息中介机构的性质,建立以第三方担保为中心的保障体系,取消过度风险准备金制度,禁止变相承诺保本保息等不合规自担保模式;强制要求第三方担保,充分利用抵(质)押担保;加强与保险公司合作,适度创新风险准备金制度,如贷款履约保证保险、质保服务专款等。最后,平台要建立大数据智能风控体系,开启全方位风险管理,充分利用大数据、人工智能等金融科技手段,建立智能风控体系,将风控理念贯穿于平台运营和产品的全生命周期。

3.减少期限错配,加强业务创新和灵活性

业务模式是影响P2P平台生存状况的重要因素之一,主要表现在投资期限以及是否允许自动投标和债权转让上。平台不应为迎合投资者短期投资喜好而盲目拆标,尽可能减少期限错配所产生的流动性风险,尤其要禁止发行天标、秒标等不合规理财标的。平台应根据自身情况制定灵活的自动投标规则,向投资者充分揭示自动投标的规则与风险,提升投标效率和成功率,促进资金科学合理配置,实现资金利益最大化。此外,还应规范债权转让模式,禁止折价转让。在规范业务模式的同时,还应丰富业务类型,优化发展策略,在强监管压力下更加重视业务的创新和拓展。

4.鼓励平台加入行业协会,充分发挥行业监管作用

行业监管是影响P2P平台生存状况的重要因素之一。要鼓励平台加入行业协会,最大限度发挥行业协会的监管和纽带作用,充分利用行业协会进行平台与监管层之间的信息沟通、信息传递与效果反馈,减缓监管政策的落地压力,帮助平台在严监管形势下平稳过渡。P2P网络借贷行业作为互联网金融行业的新兴产物,对其规范运营将是一个不断探索和完善的过程。目前整个互联网金融行业面临前所未有的大洗牌,不合法不合规的平台将被彻底淘汰,合法合规经营的平台将朝着更加健康、透明、蓬勃的方向发展。长远来看,伴随着政府监管的完善、行业自律的实现以及平台自身建设的加强,网络借贷行业的生态环境将会日益优化,进而实现高质量持续发展。

参考文献:

[1]KLAFFT M. Peer to peer lending:Auctioning microcredits over the internet [M]. Social Science Electronic Publishing,2008.

[2]FREEDMAN S,JIN G Z. Do social networks solve information problems for peer-to-peer lending? Evidence from Prosper.com[J].SSRN Electronic Journal,2008.

[3]POPE D G,SYDNOR J R. What's in a picture? Evidence of discrimination from Prosper.com[J]. Journal of Human Resources,2011,46(1):53-92.

[4]IYER R,KHWAJA A I,LUTTMER E F P,et al. Screening in new credit markets:Can individual lenders infer borrower creditworthiness in peer-to-peer lending?[J]. SSRN Electronic Journal,2009.15242.

[5]李悦雷,郭阳,张维.中国P2P小额贷款市场借贷成功率影响因素分析[J].金融研究,2013(7):126-138.

[6]郑迎飞,陈晓静.P2P网贷平台本息保障与投资者反应[J].金融论坛,2018,23(1):66-80.

[7]GAO. Person-to-person pending:New regulatory challenges could emerge as the industry grows[R]. Government Accountability Office Reports,2011.

[8]ASHTA A,ASSADI D. Do social cause and social technology meet? Impact of Web 2.0 technologies on peer-to-peer lending transactions[M].Social Science Electronic Publishing,2008.

[9]李琪,王振.P2P網贷平台风险和标的风险的辨析[J].上海金融,2016(10):92-95.

[10]叶青,李增泉,徐伟航.P2P网络借贷平台的风险识别研究[J].会计研究,2016(6):38-45+95.

[11]王修华,孟路,欧阳辉.P2P网络借贷问题平台特征分析及投资者识别——来自222家平台的证据[J].财贸经济,2016(12):71-84.

[12]李先玲.资本充足、从业背景与平台倒闭——来自中国231个P2P网络借贷平台的证据[J].经济经纬,2016,33(6):137-142.

[13]吴庆田,罗璨,陈宜瑄.P2P网贷平台特征与平台运营的稳健性——基于中国1706家P2P网贷平台的证据[J].金融理论与实践,2018(4):62-70.

[14]曹晓路.金融消费者利益保护与P2P网络借贷监管博弈分析——兼评现行网络借贷监管办法[J].金融监管研究,2016(11):92-106.

[15]宫晓林.P2P网络借贷风险与监管——基于有限理性假说的分析[J].投资研究,2014,33(6):29-40.

[16]叶湘榕.P2P借贷的模式风险与监管研究[J].金融监管研究,2014(3):71-82.

[17]张海洋.信息披露监管与P2P借贷运营模式[J].经济学(季刊),2017,16(1):371-392.

[18]赵远.基于生存分析的上市公司财务风险预警研究[D].昆明:云南财经大学,2011.

[19]葛健康.基于Cox模型的我国P2P平台经营困境预警研究[D].杭州:浙江财经大学,2016.

[20]巴曙松,侯鑫彧,张帅.基于生存模型的P2P平台生存规律与政策模拟研究[J].当代财经,2018(1):44-56.

[21]魏鹏飞.P2P平台特质与投资者选择[J].中国流通经济,2016,30(12):92-99.

[22]郭海凤,陈霄.P2P网贷平台综合竞争力评价研究[J].金融论坛,2015,20(2):12-23.

[23]汪静,陈晓红,杨立.P2P网贷平台信息披露水平、投资人信任与投资风险[J].中国经济问题,2018(3):106-121.

Analysis of Factors Affecting the Survival Status of P2P

Online Loan Platforms: Empirical Analysis Based on the

Data from 3842 P2P Online Loan Platforms

TIAN Jie a, GUO Zi-yan b, JIN Jing-yu a

(a. Yangtze Upriver Economic Research Center; b. School of Finance, Chongqing Technology and Business University,

Chongqing 400067, China)

Abstract: In recent years, while Chinas P2P online loan platforms are greatly increasing, a lot of the platforms are closing down, and the reason for frequently closing down of P2P loan platforms needs to be deeply studied. The analysis based on 3842 P2P online loan platforms disclosed by online loan home shows that platform strength, risk control capability, business model and industry regulation significantly affect the survival status of the P2P platforms. The death risk is high and survival time is short under the situations such as insufficient registered capital, undisclosed paid-in capital, low registered regional level, no state-owned background, no listing/wind investment background, no funds deposit, no third-party guarantee/advance/insurance, no (Quality) collateral/risk reserve, with day mark/1 month mark, no automatic bidding and transfer of creditor's rights, no participation in supervision association, platform without ICP business license, among which the platforms with no listing/wind investment background, no funds deposit, no participation in supervision association, and platform without ICP business license are more severe for survival. The influence of different factors on three kinds of death status of problem platforms is different. The most risk of running is no funds deposit, no third-party guarantee/advance/insurance, no (Quality) collateral/risk reserve, and the platform without ICP business license. The most difficult cashing platforms are those which have no funds deposit, no third-party guarantee/advance/insurance, with day mark/1 month mark, no automatic bidding and transfer of creditor's rights, and no participation in supervision association. The lack of state-owned background, non participation in industrial regulatory association, and no ICP license are the main reasons for the platforms to suspend business.

Key words: P2P online loan platform; survival status; survival time; death risk; platform background; funds deposit; ICP business license; supervision association

猜你喜欢

汽车工程师(2021年12期)2022-01-17

当代陕西(2020年14期)2021-01-08

中国外汇(2019年10期)2019-08-27

贵州师范学院学报(2016年4期)2016-12-01