基于主原料价格预测与大数据思维的卷烟装潢材料 定价研究 ?

2019-11-22 15:12魏延峰吕飞王运红陈伟明刘磊张道立

商场现代化 2019年17期

关键词:大数据

魏延峰 吕飞 王运红 陈伟明 刘磊 张道立

摘 要:建立精准的卷烟装潢定价模型可为企业招标采购提供科学合理的支撑依据,本文构建了基于主原料价格预测与大数据思维的卷烟装潢材料定价模型。首先对卷烟装潢材料的成本组成进行了分析,发现纸张成本占比大,重要性高。接着对纸张市场单价进行高精度预测,并核算纸张成本。然后,通过大数据思维进行其他费用成本项的计算,最终得到卷烟装潢定价。

关键词:原材料价格预测;大数据;卷烟材料;材料定价

一、前言

近几年由于受到卷烟加税提价、地方控烟及经济下行等压力的影响,烟草市场没有呈现明显的上升趋势。但由于我国吸烟人口占比较大且稳定,烟草的市场需求仍非常巨大。因此,烟草企业急需提高自身精益管理水平,持续推动创新发展进程,提升企业产品市场竞争实力,抢占市场份额,满足消费者需求,适应当前激烈的市场竞争。而采购作为烟草企业的三大经营活动之一,其成本的降低部分直接等于利润的增加部分。由于烟草销售为专卖体制,原料烟叶等专卖品(烟草专卖品包括卷烟、雪茄烟、烟丝、复烤烟叶、烟叶、卷烟纸、滤嘴棒、烟用丝束、烟草专用机械)是专卖的,非专卖品辅料(装潢、接装纸、内衬纸、胶黏剂、包装膜、拉线、滤棒成型纸等)如装潢类材料则是烟厂自主招标采购的。那么,卷烟材料的采购很大程度上决定着烟草企业的竞争发展未来。

卷烟材料招标采购管理是烟草企业实施精益采购过程中的一项重要问题,也是保证生产供应的有效手段和提高企业经济效益的重要增长点。而非专卖烟用材料有盒包装纸、条包装纸、接装纸、内衬纸、框架纸、封签纸、滤棒成形纸、包装膜、拉线、烟用纸箱、烟用胶粘剂、烟草添加剂等。其中,盒和条包装纸(即卷烟装潢材料)的价值占比最高,其成本占比约为50%。因此,需通过充分分析卷烟装潢材料成本,有效收集与利用相关信息,发挥数据价值,建立卷烟材料定价模型,从而为公司卷烟材料的精益采购、科学定价提供合理有效的参考依据。

针对卷烟装潢材料品种多、研发更新快、各供应商报价高、企业现有招标采购机制的不足、精益管理方面的缺陷等现状,需建立明确统一、科学合理的定价模型机制,用以解决卷烟材料招标采购拦标价问题。烟草企业需将卷烟装潢采购定价定位在其原辅材料材质品类、新技术及新工艺、管理等各部分的成本组成上,抓住关键要素环节、追根刨源;并分项进行深入探讨,找出对应成本构成及其合理价位区间,分析出所占权重,建立基于大数据思维下的卷烟装潢材料定价模型。从而,在确保供应商合理科学的利润空间下,为卷烟装潢材料的招标拦标价提供参考借鉴依据,降低卷烟装潢材料的采购成本,提高采购决策效率。最终形成可复制、能推广的精益采购管理模式,提升烟草公司的精益采购水平。

二、卷烟装潢材料成本组成分析

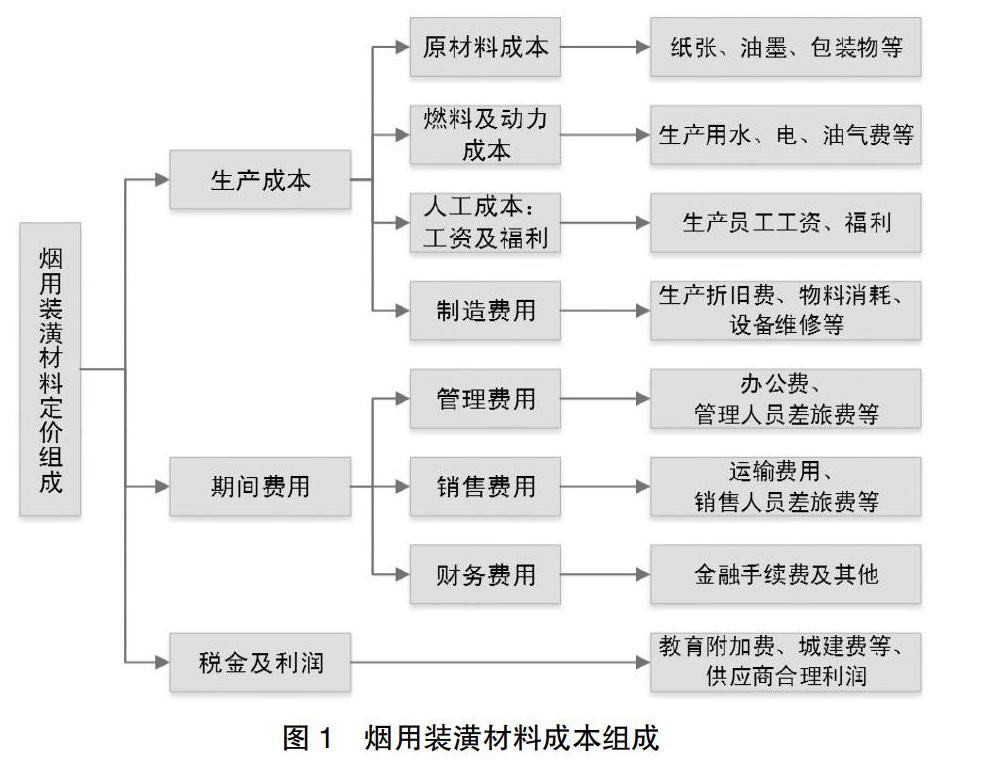

卷烟装潢是一种作业标准化程度较高、需求计划性强的烟用材料,对此类物资的采购,烟草企业一般采取统一招采、统一分配供应的模式。卷烟装潢材料成本由生产成本、期间费用、税金及利润构成,具体见图1。

针对生产成本,需考虑的有原材料成本(纸张材料费用,其他原辅材料费用)、燃料及动力、工资及福利和制造费用。其中,装潢原材料包括纸张、油墨、包装物及其他;燃料及动力主要是生产用水、电、油气费等;工资及福利是生产员工工资、福利等;制造费用是生产折旧费、物料消耗、设备维修等。针对期间费用,需考虑的有管理费用,销售费用,财务费用。管理费用包含办公费、管理人员差旅费等;销售费用包含运输费等;财务费用包含金融手续费及其他。针对税金及利润,税金及附加主要包含教育附加税、城建税等;利润则是供应商供应装潢的合理利润。

通过对卷烟装潢成本组成分析可得出,在上述三部分定价成本组成中,生产成本占比最高,高达百分之七十左右;而生产成本里的原辅材料成本占比高达百分之五十左右。进一步经过数据整理、清洗后,分析了卷烟装潢纸张材料成本占比情况,发现大部分纸张成本占不含税成本的比例在40%-60%之间。由于纸张成本占比大,重要性高。我们首先对纸张市场价格进行高精度预测,核算纸张成本,并在其基础上通过大数据思维进行其他费用成本项的计算,最终得到合理的卷烟装潢材料拦标定价。这样可有效降低卷烟装潢材料的采购成本。

三、基于主原料价格预测与大数据思维的卷烟装潢定价模型

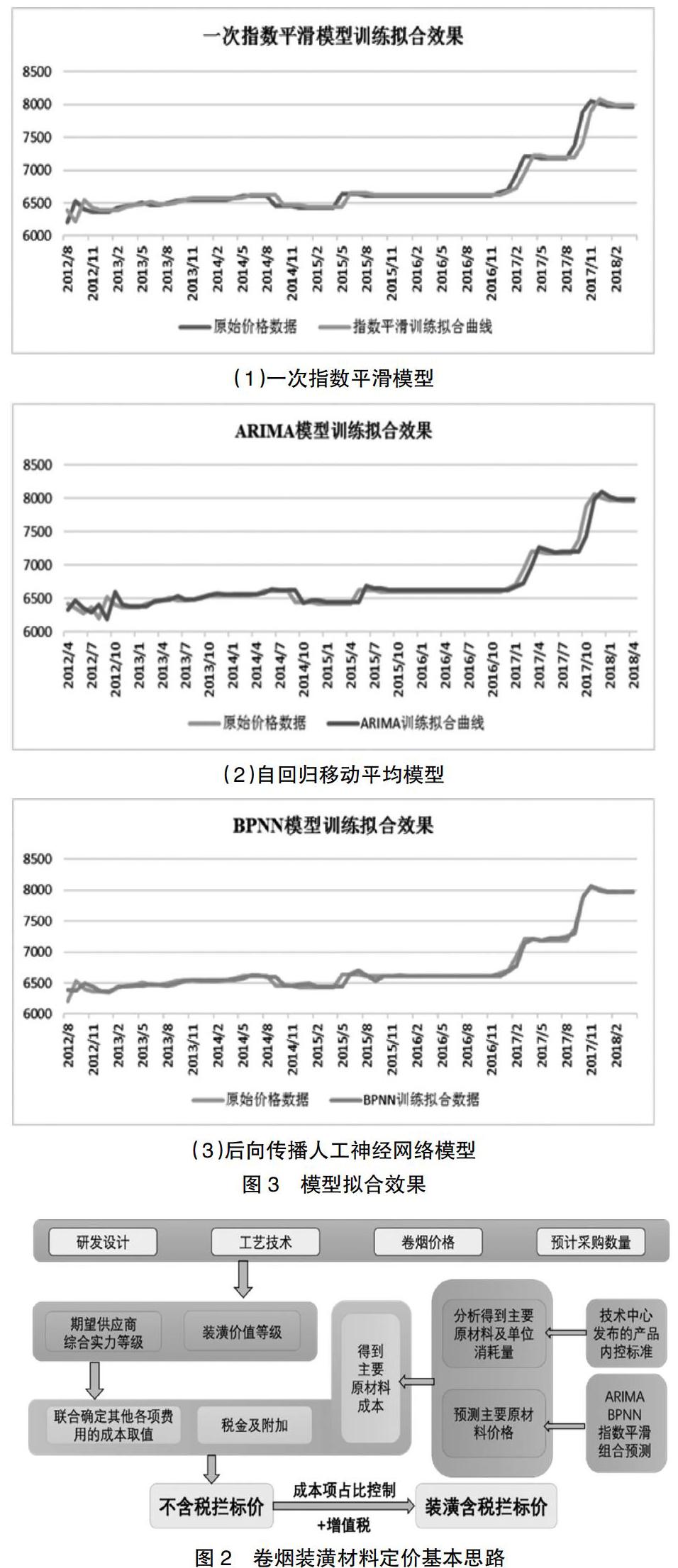

基于主原料价格预测与大数据思维的卷烟装潢定价模型思路如图2所示,具体操作步骤如下:

(1)确定原辅材料中占主导地位的主要原材料,并通过公司技术中心发布的产品内控标准得到主要原材料的單位消耗量。

(2)基于后向传播人工神经网络(Back Propagation Neural Network,BPNN)、指数平滑法、自回归移动平均(Autoregressive Integrated Moving Average Model,ARIMA)的组合预测等构建模型对主要原材料未来的价格进行预测。

(3)由主要原材料的单位消耗量与预测价格得到主要原材料的单位成本值。

(4)在研发设计、工艺技术、卷烟价格、预计采购数量等评价指标下,由技术中心与物资采购中心确定装潢价值等级。

(5)联合装潢价值等级与期望供应商综合实力等级确定其他原辅材料、燃料及动力、工资与福利、制造、管理、销售、财务、税金及利润的成本数值。

(6)当得到各费用项成本数值后,若三项费用成本(管理、销售、财务费用)、利润项成本中存在一项或两项成本占不含税拦标价的比重超出了合理范围,便进行人工调整至合理范围,得到最终模型装潢材料定价。

1.卷烟装潢主要原材料的价格预测

纸张成本是卷烟装潢原材料成本的主体部分,其成本占比高达百分之五十左右。另外,投标卷烟装潢的各供应商报价中,纸张材料费用项均存在或多或少的差异,即存在报价不合理现象。因此,精确合理的纸张价格预测对卷烟装潢拦标价的确定有着关键性的作用。

不同预测方法会因数据属性而具有不同的预测特性,预测精度一般也不会相同。组合的主要目的是综合利用各种方法所提供的信息,克服单一模型的局限性,尽可能提高模型预测精度。本文采用式(1)的组合方式(即各预测方法的预测值按动态的权数组合成新的预测值),综合利用各预测方法所提供的信息,提高预测精度。

式(1)中,

装潢的主要原材料之一就是白卡纸,本文收集了2012年3月到2018年4月份国内市场上白卡纸的价格数据(数据来源:中国知网、造纸业协会月报),并分别用上述三种模型进行了预测。图3是三种模型的训练拟合图,从图3可知拟合效果均良好,从而说明所选三种模型适用于卡纸价格时间序列的预测,预测精度高。

2.大数据思维下的专家评级定价法

其它原辅材料费用、燃料及动力、工资及福利、制造费用、管理费用、销售费用、财务费用、利润,这八项费用的核算需联合新卷烟装潢价值中的部分因素与期望供应商综合实力等级进行一个基于经验和历史大数据统计思想的成本数值取值区段确定,再取相应的目标费用值。大数据思维下的专家评级定价法步骤如下:

(1)相关部门对卷烟装潢价值中的各项指标进行等级评估,从而得到装潢价值等级。装潢价值指标等级评估方法为:①确定评估指标分别为研发设计、工艺技术、卷烟价格、预计采购数量这四项;②建立评价等级尺度值五级,数值为1、3、5、7、9,分别代表很低、低、平均、高、很高的评价;③确定评估指标的权重值,让有经验的相关专家给出卷烟装潢价值中的各评估指标的权重值,并对各个专家给予的权重进行平均处理,削弱主观因素对数据结果的干扰;④联合相对应的相关部门对卷烟装潢的研发设计、工艺技术、卷烟价格以及预计采购数量进行评价打分,并综合各指标评级结果确定最终各卷烟装潢价值指标的等级。其中,装潢价值等级同装潢价值各项评估指标一样,分为高、中、低三个等级;装潢价值总分为四项指标评价等级尺度值的加权总和,见下表。

装潢价值等级确定表

(2)确定供应商综合实力等级。将期望供应商综合实力划分为高、中、低三等,将属于战略、瓶颈物资类的装潢材料对应的期望供应商实力等级划为高等级,属于杠杆物资类的划为中等级,属于一般物资类的划为低等级。

(3)期望供应商综合实力与装潢价值联合评级,对应关系如图4所示。根据装潢价值中的工艺技术等级确定其他原辅材料费用项的成本数值取值区间;联合装潢价值中的工艺技术等级与期望供应商综合实力等级确定燃料及动力、工资及福利两项的成本数值取值区间;联合装潢价值中的预计采购数量等级与期望供应商综合实力等级确定制造费用、管理费用、销售费用和财务费用这四项的成本数值取值区间;联合装潢价值等级与期望供应商综合实力等级确定利润费用项的成本数值取值区间。

(4)相关部门在精缩后的成本数值区段进行具体数值确定决策。各成本数值的初始取值范围是在大数据思维下依据该卷烟装潢价值等级类别中历史数据得到的合理区间范围;装潢价值等级有高、中、低三等,对于每一等级的装潢有着相同的费用项成本数值初始取值区间。

3.卷烟装潢材料定价确定

卷烟装潢材料(不含税)定价公式见式(2),即:

卷烟装潢材料(不含税)定价=供应商生产成本+期间费用+供应商应缴税费+利润=纸张材料费用+其他原辅材料费用+燃料及动力+工资及福利+制造费用+管理费用+销售费用+财务费用+税金及附加+利润(2)

依据纸张价格预测结果与常规消耗量可得到纸张材料费用;依据大数据思维下的专家评级定价法可得出其他原辅材料费用、燃料及动力、工资及福利、制造费用、管理费用、销售费用、财务费用、利润共八项费用项的成本数值;对于税金及附加项可通过相应税率进行数学计算得出税金及附加项成本值。从而,得到卷烟装潢材料的不含税定价值。对于该值的取舍,需经过三项费用项与利润成本项占比控制的风险调控进行最终装潢不含税定价值的确定。最终的装潢拦标价是含增值税的,需要在装潢不含税定价值的基础上加上增值税。

四、卷烟装潢材料定价模型的应用与分析

为验证卷烟装潢定价模型构建的有效性、合理性,需要用实例进行定价模型的试应用。通过应用模型对2018年-2019年14种不同装潢的拦标定价进行计算,装潢定价模型定价结果对比同步中标价分析结果如下:14种装潢应用模型的定价结果对比中标价的平均误差值为-4.5%,误差在可接受范围内,且说明这些品质装潢存在一定程度上的降本空间。11种装潢的拦标定价误差在-10%至10%间,7种装潢的拦标定价误差在-5%至5%间,6种装潢的拦标定价误差在-3%至3%间,表明本定价模型可为烟草企业卷烟装潢的精益采购、科学定价提供合理有效的参考依据。

五、结论

基于主原料价格预测与大数据思维的卷烟装潢定价模型的定价结果分析表明,依据该定价模型,可在确保供应商合理科学的利润空间下,为公司卷烟装潢材料的招标拦标价的设定提供参考借鉴依据,降低卷烟装潢的采购成本;并可进一步应用到其他卷烟材料,最终形成可复制、能推广的精益采购管理模式。从而提升公司精益采购水平,降低采购成本并提高采购决策效率,积极响应国家降本增效的号召。

参考文献:

[1]揭旻茹,罗艳.小议烟用物资的精益化管理[J].现代营销(创富信息版),2018(10):56-57.

[2]梁家偉.数据挖掘在卷烟材料成本分析中的应用[C].中国烟草学会2016年度优秀论文汇编, 2016:10-15.

[3]陈珍.借助信息化技术构建烟草企业数字化研发平台[J].中国管理信息化,2016,19(2):60-61.

[4]尹俊飞,张漫辉,白平,张雪雄,李胜璋,温庆瑜,朱道飞.基于大数据理念的卷烟材料成本分析方法与系统[J].中国管理信息化,2018,21(9):37-41.

[5]Wang L, Zeng Y, Chen Tao. Back propagation neural network with adaptive differential evolution algorithm for time series forecasting [J].Expert Systems with Applications,2015,42(2):855-863.

[6]Wang Q, Song X, Li R. A novel hybridization of nonlinear grey model and linear ARIMA residual correction for forecasting US shale oil production[J].Energy, 2018,165:1320-1331.

[7]范晓.我国价格预测方法文献研究[J].开发研究,2014(5):105-109.

作者简介:魏延峰(1964- ),男,汉族,河南禹州人,经济师,研究方向:采购管理;通讯作者:王运红(1973- ),男,汉族,河南上蔡人,工程师,研究方向:采购与管理

猜你喜欢

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

今传媒(2016年9期)2016-10-15

今传媒(2016年9期)2016-10-15

新闻世界(2016年10期)2016-10-11

科技视界(2016年20期)2016-09-29

中国记者(2016年6期)2016-08-26