区域发展战略、财政政策与区域经济收敛

2019-11-30 05:49王娟郑浩原

东北财经大学学报 2019年5期

王娟 郑浩原

[摘要]缩小区域经济发展差距是国家实施东北振兴战略的主要目标之一,能否促进区域经济收敛也是评估东北振兴政策实施效果的一个重要研究视角。本文分析了东北振兴战略实施以来转移支付、税收、政府投资三大财政政策工具对区域经济收敛的影响,进而判断东北振兴政策的着力点和调整方向。实证分析结果表明,东北振兴战略实施以来,东北三省转移支付、税收、政府投资显著促进了区域经济收敛。通过对比转移支付、税收、政府投资对区域经济的增长效应,发现东北三省转移支付具有显著正向增长效应,政府投资有正向增长效应,而税收有负向增长效应。因此,应加大对东北三省转移支付和政府投资力度,降低税率,以拉动东北三省经济增长。

[关键词]东北振兴;转移支付;税收;政府投资;经济收敛

中图分类号:F127.9

文献标识码:A

文章编号:1008-4096( 2019) 05 -0090-08

一、引 言

为缩小地区间经济发展差距,实现区域间协调发展,2003年国家开始实施东北振兴战略。中央对东北三省投入大量的财力物力,对东北三省经济增长起到了积极的促进作用。2002年东北三省的人均GDP增速平均为8.60%.远低于东部地区( 11.27%)、中部地区(10.09%)、西部地区( 10. 5%)。2003年实施东北振兴战略以来,经济增速明显加快,2005年东北三省人均GDP增速为17.17%,已高出东部地区、中部地区、西部地区三大区域的经济增速。2003-2010年辽宁、吉林、黑龙江三省的经济增速高于全国平均水平,与东部地区的经济差距逐渐缩小。2011年东北三省经济增速开始出现下滑,2014-2016年东北三省经济增速在全国各省中的排名居于末位.2016年辽宁经济增速出现负增长,人均GDP增速已降至-4.79%,而东部地区为9.16%.中部地区为8.15%.西部地区为7. 22%。东北三省与东部地区的经济发展差距出现扩大的趋势,这与东北振兴战略的政策目标相悖。在此背景下从区域经济收敛的视角研究东北振兴战略的政策效果,有助于明确下一步我国区域经济协调发展政策的着力点和调控方向,有利于新一轮东北振兴政策加快推动区域经济协调发展。

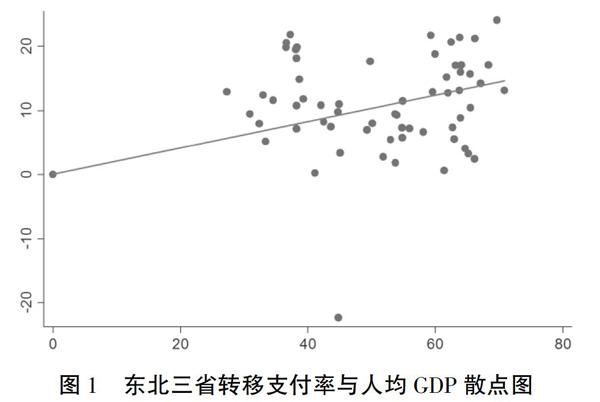

东北三省与东部地区、中部地区、西部地区等地区的发展路径和发展模式存在较大差异,转移支付、税负、政府投资等财政政策工具的政策侧重点在各区域间也存在差异化。2003-2016年东北三省转移支付率年均达到54.46%,高于东部地区( 26.04%)和中部地区(53.36%),但低于西部地区( 64.44%),这也反映了东北振兴战略实施以来中央对东北三省转移支付力度的加大。从图1可以看出,东北三省转移支付率与人均GDP呈正向关系,表明转移支付政策对东北三省经济发展起到了积极的推动作用。2016年东北三省转移支付率有所增加,而税收和政府投资缓慢下降。這与2014年东北三省出现严重经济下滑,中央适时调整东北振兴战略方向有密切的关系。2003 -2016年东北三省税负年均为6.04%,高于中部地区(5.75%),低于东部地区(9. 2%)和西部地区(6.83%),可以看出税收政策在东部地区发挥较大的作用。

注:转移支付率的计算方法是中央对地方补助收入减去地方上解支出,然后与上地方财政支出的比值:税负的计算方法是全部税收收入占地区生产总值的比重:政府投资的计算方法是城镇固定资产投资额的国家预算内资金与本地区生产总值的比值,根据相关数据运用STATA软件绘制,下图同。

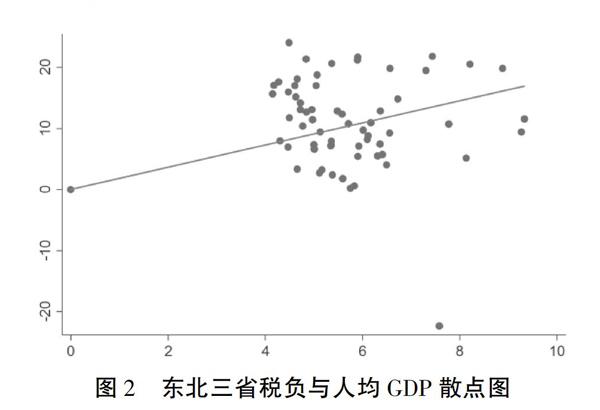

从图2可以看出,东北三省税负与人均GDP呈正向关系,表明税收政策在东北三省经济发展中也起到了积极作用。2003 -2016年东北三省政府投资占GDP的比重年均为3.13%,高于中部地区(2.05%)和东部地区(2.35%),远低于西部地区( 17.03%),可以看出政府投资政策在西部大开发战略中占有较大比重。

从图3可以看出,东北三省政府投资与人均GDP呈正向关系,表明政府投资政策在东北三省经济发展中起到了积极作用。东北三省转移支付、税收、政府投资三种财政政策工具对东北三省经济发展起到了举足轻重的作用,但能否促进我国区域经济收敛?学术界对这一问题的研究较少。本文将通过分析区域振兴战略实施以来东北三省转移支付、税收、政府投资三大财政政策工具对区域经济收敛的影响,判断东北振兴战略是否实现初始政策目标。同时,比较转移支付、税收、政府投资三种政策工具的作用效果,以明确东北振兴战略的政策着力点和调整方向,助推东北振兴战略的顺利实施。

一、文献综述

我国在不同时期采取的宏观经济发展战略对区域经济发展差距存在一定的影响。这已得到了学术研究的理论支撑。关于区域政策与发展战略对区域经济发展差距影响的研究,学术界普遍认为中央在不同时期采取的宏观经济发展战略导致了区域经济发展差距的形成并进一步扩大化。尤其是20世纪80年代我国实施的梯度转移的非均衡战略是形成区域经济发展差距进一步扩大的重要原因[1]-[5]。这是因为区域非均衡发展战略的实施,使得部分先行地区通过财政投资、转移支付、FDI等途径集中了经济增长所需的大规模物质资本要素,从而优先获得了比其它地区更快的经济增长速度[5]。自西部大开发战略实施以来(1999-2008年)中央所实施的一系列区域协调发展战略使得我国东部地区、中部地区、西部地区三大地带间经济增长呈现较快的绝对收敛,但由于地区经济发展差距的基数较大,东部地区、中部地区、西部地区三大地带间的绝对区域经济发展差距短期内仍难以缩小[5]。西部大开发战略虽然加快了西部地区经济增长速度,但由于政府投资主要集中在基础设施和生态建设方面,工业化推进缓慢,外商投资和民间资本持观望态度,并没有缩小西部地区与东部地区的经济发展差距,西部地区与东部地区经济发展差距仍在扩大[6]。乔宁宁和王新雅[7]的研究发现实施西部大开发战略后,西部地区的经济发展由之前的条件B收敛转变为明显的发散迹象。刘克非等[8]的研究表明西部大开发战略实施以来我国的区域经济增长存在条件B收敛,但现阶段不存在明显的东部地区、中部地区、西部地区的俱乐部收敛,西部地区内部经济增长也呈现明显的发散迹象。韩家彬和汪存华[9]认为西部大开发的物质资本投入虽然加快了西部地区经济增速,但该政策并未缩小东部地区与西部地区的经济发展差距。

转移支付、税收、政府投资等财政政策工具是我国区域协调发展战略的重要政策工具,在协调区域经济发展中起到重要作用[10]。转移支付、税收、政府投资对区域经济收敛的影响是正向作用还是负向作用,学术界尚未达成一致的研究结论:一种研究结论是财政政策工具有利于促进经济收敛。Cashin和Sahay[11]]实证分析了1961-1991年印度20个地区的经济收敛问题,结果表明这些地区呈现收敛性,且转移支付促进印度贫困地区经济收敛。张恒龙和秦鹏亮[12]以省级面板实证分析1994-2009年政府间转移支付对省级经济收敛影响,结果表明转移支付从总体上发挥了缩小区域间经济发展差距的作用,有助于省际经济收敛。唐沿源[13]采用动态空间面板模型实证检验了1995-2008年中央税的经济增长效应及地区经济发展差距,结果表明中央税有利于促进地区经济收敛。另一种研究结论是财政政策工具并未促进经济收敛。马拴友和于红霞[14]实证分析了1995-2000年转移支付对区域经济发展差距的影响,结果表明转移支付未能起到有效作用。李立[15]实证分析了西部大开发以来政府投资和经济增长两者之间的关系,实证结果表明政府投资是造成区域经济发展差距的重要原因。汪碧瀛[16]研究发现1994-2013年我国区域经济发展差距存在不断扩大的趋势,在加入地方政府公共投资变量后,这种趋势进一步恶化。全国省际间区域经济增长具有明显的条件发散趋势,并且发散的速度变大,由此,得出的结论是在全国范围内地方公共投资没有促进区域经济协调发展,反而进一步恶化了地区间的经济发展差距。

学术界大多是对西部大开发战略与区域经济收敛关系的研究,但关于东北战略对区域经济收敛影响的研究较少。东北三省作为共和国的“长子”,曾对我国工业体系和整个国民经济体系的建立做出巨大贡献。东北三省的工业基础仍是支撑我国经济发展不可或缺的资源。2014年以来东北三省经济增速的严重下滑让人质疑东北振兴战略实施效果,甚至有人提出“东北振兴失败说”[lO]。因此,从区域经济协调发展视角重新审视东北振兴战略的政策效果具有重要的现实意义。

三、模型设定与变量选取

(一)模型设定

经济收敛是一个国家或地区人均产出的增长速度和初始水平呈现负向相关关系,从而使国家或地区间的经济发展差距不断缩小的趋势。根据经济收敛概念,可以分为:一种是δ收敛,表示不同地区人均收入的方差或离散系数是否随着时间推移而不断缩小。另一种是B收敛,这是宏观经济学家主要关注的收敛,表示贫穷地区的经济增速快于富裕地区,从而使得贫穷地区人均收入逐渐追上富裕地区。如果B收敛是以某些因素为前提下导致的收敛,称之为条件收敛,否则,称之为绝对收敛。本文在Barro和Sala—I—Martin[17]提出收敛分析框架基础上,考虑人均GDP增长率等宏观经济变量的时间滞后效应,并引入财政政策因素,建立如下區域经济收敛模型:

其中,△yit是第i个地区第t时期的人均GDP增长率,Inyit-1是第i个地区第t-l时期的人均GDP的自然对数,X是财政政策工具变量。α是常数,α1是滞后一期人均GDP增长率水平对于当期影响,也是滞后效应大小。B是收敛系数,如果系数显著为负,说明经济发展水平越高的地方,经济增长率越低,满足条件收敛性质。γ是政策效果,如果大于0,说明某项财政政策起正向作用;如果小于0,说明某项财政政策起负向作用。Zit是第i个地区第t时期的控制变量所组成的向量集,εit是随机扰动项。

本文计量模型是包含滞后项的动态面板模型,为解决这种动态方程结构所存在的内生性问题,本文采用系统GMM。系统GMM是由Blundell和Bond[18]所提出的,它是弥补一阶差分GMM估计产生弱工具变量而导致结果产生有偏的问题,将差分GMM与水平GMM结合在一起,将差分方程和水平方程作为一个方程系统进行GMM估计。与差分GMM相比,系统GMM可以利用更多样本信息,提高估计效率。使用系统GMM需要考虑以下两个关键因素:一是工具变量是否有效性的问题。在系统GMM估计中,由于水平变量的滞后项是差分变量的工具变量,而差分变量的滞后项是水平变量的工具变量,这要求工具变量有效和不存在过度识别。为了检验这个前提,Blundell和Bond[18]提出了Sargan检验或Hansen检验与AR检验来分别检验过度识别问题和残差序列是否存在序列相关问题。如果Sargan检验或Hansen检验结果大于5%时,说明模型中选择的工具变量是有效的。如果AR检验存在一阶序列相关,但不存在二阶序列相关时,说明模型随机误差项不存在序列相关性,即原假设成立。二是关于权重矩阵选择。根据权重矩阵选择不同,系统GMM可以分为一阶段和两阶段。与一阶段相比,两阶段估计效果更好。但考虑样本条件有限性,使用两阶段系统GMM可能会低估参数标准误。因此,本文选择一阶段的系统CMM估计。同时,考虑我国区域经济发展存在差异,本文参数估计统计量都会采用稳健性估计,避免截面单元的异方差带来的不一致问题。

(二)变量选取

为了研究东北振兴政策对区域经济收敛的影响,结合上述模型,选取人均GDP增长率( pergdpit.)作为被解释变量,解释变量如下:

(1)滞后一期人均GDP增长率(pergdpit-1),表示前一期人均GDP增长率对当期产生的影响。

(2)滞后一期人均GDP自然对数(Inpcgdpit-1),可以消除时间趋势带来的差异,又可以满足和检验新古典增长理论的条件收敛性问题。由于当期受价格因素影响,不具有可比性。因此,本文把数据折换成以1978年为基期。

(3)财政政策工具有三种:一是宏观税负( taxi.),采用全部税收收入占地区生产总值的比重;二是转移支付率( transferit),采用范子英和张军[19]的做法,中央对地方补助收入减去地方上解支出,然后与地方财政支出的比重:三是政府投资( investit),采用城镇固定资产投资额国家预算内资金与本地区生产总值的比重。

(二)稳健性分析

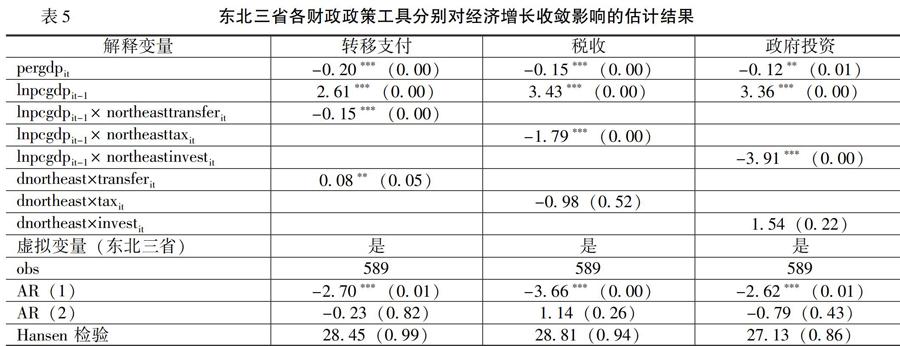

表4考虑了不加入转移支付、税收、政府投资等财政政策变量与加入这些变量的回归结果的区别,以判断转移支付、税收、政府投资等财政政策变量对区域经济收敛是否有促进作用。从表4回归结果可看出,不加入转移支付、税收、政府投资等财政政策变量时,变量InpcgdPit-1的系数为1.98,且在10%的显著性水平显著,表明区域经济呈发散状态,而加入转移支付、税收、政府投资等财政政策变量后,变量Inpcgdpit-1的系数为-2.01.且在1%的显著性水平下显著,这与表3的回归结果一致,表明转移支付、税收、政府投资对促进区域经济收敛起到了显著的正向作用。

表5考察了未控制东部地区、中部地区、西部地区的转移支付、税收、政府投资等财政政策变量,考察东北三省转移支付、税收、政府投资等财政政策对区域经济收敛的影响。与表3相同,通过转移支付、税收、政府投资等变量与变量Inpcgdpit-1的交互项系数进行判断。回归结果与表3、表4-致。转移支付对经济增长收敛影响的估计结果显示,变量Inpcgdpit-1的系数为2. 61,且在1%的显著性水平下显著,而东北三省转移支付与变量Inpcgdpit-1的交互项系数为-0. 15.且在1%的显著性水平下显著,表明东北三省转移支付对促进区域经济收敛起到了显著的正向作用。转移支付的经济增长效应显著为正,这与表3的结果是一致的。税收对经济增长收敛影响的估计结果显示,变量Inpcgdpit-1的系数为3. 43.且在1%的显著性水平下显著,而东北三省税收与变量Inpcgdpit-1的交互項系数为-1.79,且在1%的显著性水平下显著,表明东北三省税收对促进区域经济收敛也有显著的正向作用。税收对经济增长的影响为负向,但不显著。政府投资对经济增长收敛影响的估计结果显示,变量Inpcgdpit-1的系数为3.36,且在1%的显著性水平下显著,而东北三省政府投资与变量Inpcgdpit-1的交互项系数为-3. 91,且在1%的显著性水平下显著,表明东北三省政府投资也显著促进了区域经济收敛。政府投资对经济增长有正向作用,但不显著。这与表3的回归结果是一致的。

表4与表5的回归结果均显示Inpcgdpit-1的系数显著为正,而转移支付、税收、政府投资与变量Inpcgdpit-1的交互项系数,表明转移支付、税收、政府投资等财政政策工具对促进区域经济收敛起到了显著的正向作用。这与表3的回归结果一致,表明表3的回归结果是稳健的。

五、结论与建议

本文实证分析结果表明,实施东北振兴战略以来,东北三省的转移支付、税收、政府投资等财政政策工具在区域经济发展战略中发挥了重要作用,且显著推动了全国区域经济收敛,这也表明东北振兴战略对缩小区域经济发展差距、促进全国经济收敛起到了积极作用。与东部地区、中部地区、西部地区相比,东北三省转移支付是促进东北三省经济发展的重要财政政策工具,也是缩小区域经济发展差距的重要政策手段。转移支付、税收、政府投资三种政策工具的经济增长效应相比,转移支付对经济增长有显著的正向作用,税收对经济增长有负向作用,但不显著,政府投资对经济增长有正向作用,但不显著。因此,应加大东北三省的转移支付力度,充分发挥转移支付的经济增长效应和区域经济收敛效应,降低东北三省税收,增加政府投资,拉动东北三省经济增长,加快东北振兴步伐。

2003年东北三省转移支付率为56.84%,2007年增加到58.29%,这也反映了东北振兴战略实施对东北三省转移支付力度的加强。2012-2015年东北三省转移支付率有所下滑.2013年下滑到49. 30%,比2003年降低了7.54个百分点。2003-2016年东北三省转移支付率年均为54. 46%,低于西部地区(64. 44%)。因此,东北三省转移支付力度还有加强的空间。转移支付是中央政府为了缩小区域经济发展差距和促进公共服务均等化所普遍采用的一种政策工具,主要包括税收返还、一般转移支付和专项转移支付。税收返还的财政资金效率要高于一般性转移支付和专项转移支付,一般性转移支付的财政资金效率高于专项转移支付21]。而且,地方政府在获得转移支付后倾向于将更多资金用于基本建设和行政管理支出方面,偏离于中央公共服务均等化的目标[22],因此,加大东北三省转移支付力度促进经济发展还应做到以下两点:一是要加强对转移支付资金管理,做到对转移支付资金事中和事后有效监督。二是要调整三者之间的比重,提高一般转移支付和税收返还比重,适当降低专项转移支付比重,提高转移支付使用效率。

参考文献:

[l]厉以宁,西部大开发与宏观经济政策走向[J].四川大学学报(哲学社会科学版),2000,(5):13-16.

[2] 林毅夫,刘培林,中国的经济发展战略与地区收入差距[J].经济研究,2003,(3):19-25.

[3] 宋洁尘,陈秀山,区域政府的制度供给与区域经济发展[J].云梦学刊,2005,(1):51-54.

[4] 高新才,中国区域发展战略的嬗变[J].改革,2008,(1):52-54.

[5] 李冀,严汉平,中国区域经济差异演进趋势分析——基于政策导向和收敛速度的双重视角[J].经济问题,2010,(12):14-18.

[6] 魏后凯,孙承平,我国西部大开发战略实施效果评价[J].开发研究,2004,(3):21-15.

[7] 乔宁宁,王新雅,西部大开发对我国区域经济增长收敛性的影响[J].西部论坛,2010,(6):19-26.

[8] 刘克非,李志翠,徐波,西部大开发成效与中国区域经济收敛性——基于横截面数据和面板数据的综合考察[J].云南财经大学学报,2013,(5):59 -65.

[9] 韩家彬,汪存华,财政政策影响区域经济增长的实证研究——以西部大开发投资政策为例[J].经济与管理,2012,(2):76-79.

[10]王娟,郑浩原,东北振兴政策与东北经济增长——基于PSM-DID方法的经验分析[J].东北财经大学学报,2017,(5):84-91.

[11] Cashin,P., Sahay, R. Economic Crowth andConvergence in India[J]. Finance&Development,1996,33(1):49-52.

[12] 张恒龙,秦鹏亮,政府间转移支付与省际经济收敛[J].上海经济研究,2011,(8):90-98.

[13] 唐沿源,中央税收、经济增长与地区经济收敛——基于动态空间面板模型的实证分析[J].浙江社会科学,2012,(9):20-31.

[14] 马拴友,于红霞,转移支付与地区经济收敛[J].经济研究,2003,(3):26-33.

[15] 李立,我国政府投资与区域经济增长差异研究[J].中国市场,2010,(11):22-23.

[16] 汪碧瀛,地方政府公共投资对区域经济差距影响的实证研究[J].价值工程,2016,(2):40-42.

[17] Barro,J.R.,Sala-I-Martin,X.Convergence[J].Joumal of Political Economy, 1992, 100( 2): 223 -240.

[18] Blundell,R,Bond,S. GMM Estimation WithPersistent Panel Data: An Application to ProductionFunctions[J].Econometric Reviews 2000, 19(3):321-340.

[19] 范子英,張军,中国如何在平衡中牺牲了效率:转移支付的视角[J].世界经济,2010,(II):117 -138.

[20] 陈钊,陆铭,金煜,中国人力资本和教育发展的区域差异:对于面板数据的估算[J].世界经济,2004,( 12):25-31.

[21] 吴永求,赵静,转移支付结构与地方财政效率——基于面板数据的分位数回归分析[J].财贸经济,2016,(2):28-39.

[22] 付文林,沈坤荣.均等化转移支付与地方财政支出结构[J].经济研究,2012,(5):45-57.

[23] 马建新,申世军,东北三省科技竞争力比较的初步研究——兼评东北振兴战略的实际效果[J].科学管理研究,2008,(1):26-29.

(责任编辑:兰桂杰)

猜你喜欢

价值工程(2017年2期)2017-02-06

湖北函授大学学报(2016年13期)2017-01-03

现代经济信息(2016年24期)2016-11-09

时代金融(2016年23期)2016-10-31

商(2016年29期)2016-10-29

商(2016年26期)2016-08-10

商(2016年20期)2016-07-04

现代经济信息(2016年7期)2016-05-19