磷肥市场月度分析

2019-12-14 02:44

中国化肥信息 2019年11期

■数据概览

2019 年9 月我国磷肥供需情况 单位:万吨

■磷酸二铵市场成交清淡

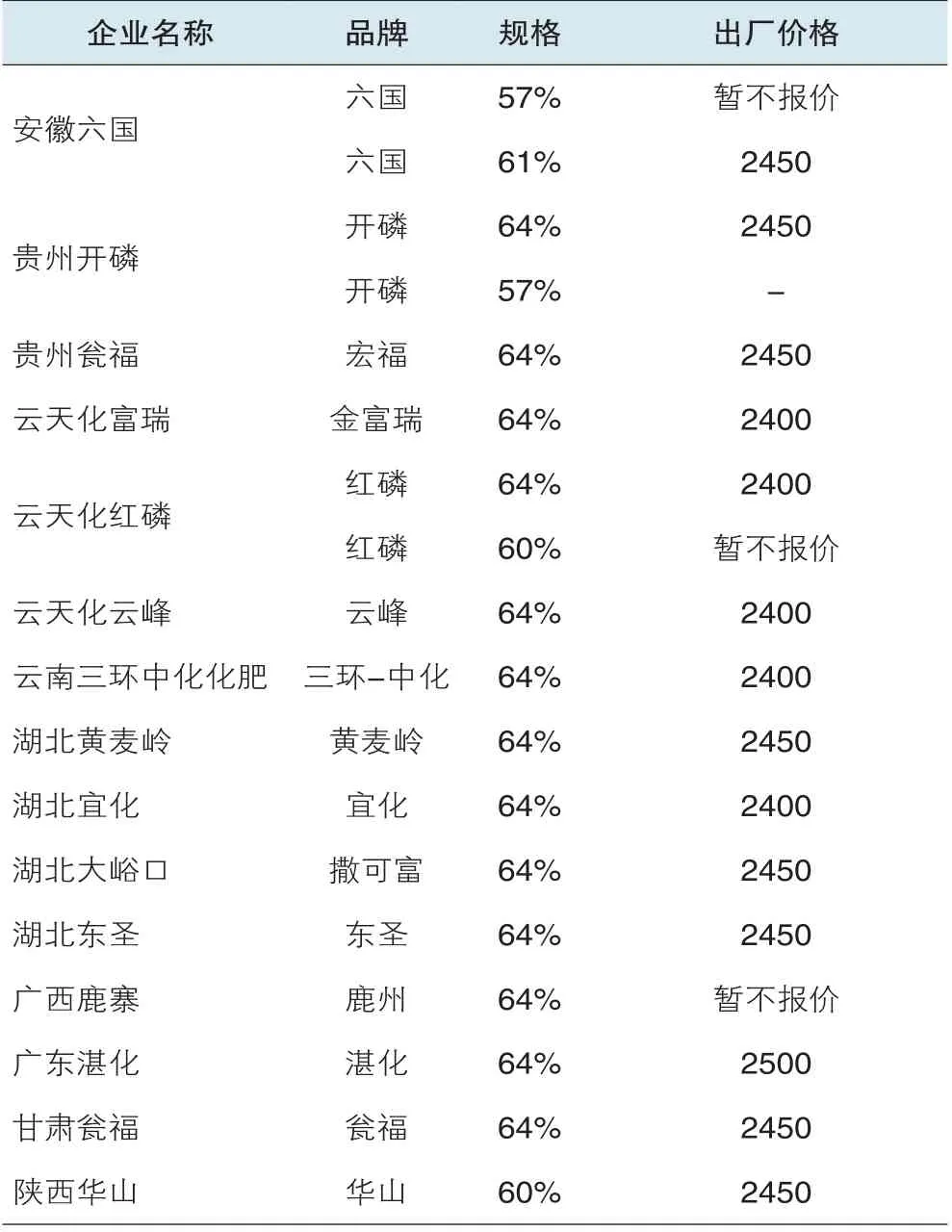

10 月份磷酸二铵市场不温不火,秋季市场基本结束,冬储市场虽有报价,但下游经销商打款积极性不高,企业走货缓慢,主要还是由于化肥市场整体环境不好,而且近年来冬储的风险较大,导致经销商不愿意提前拿货。中下旬以后,秋季用肥结束,销售转向东北、西北、新疆等冬储地区。多数企业已经与经销商结算完成,57%磷酸二铵主流出厂报价为2250 元/吨,东北地区主流到站报价为2250 元/吨;61%磷酸二铵主流出厂报价为2400 元/吨,64%磷酸二铵主流出厂报价为2400~2450 元/吨,西北地区主流到站价格为2500~2650 元/吨,华北和东北地区主流到站价格为2550~2600 元/吨。行业整体开工略有下降,除个别装置临时检修以外,多数企业暂无大规模检修计划,湖北和云贵的大型企业调低开工,山东部分装置转产复合肥。国际市场需求有限,新单成交较少。我国主要出口目的国印度和巴基斯坦国内库存相对高位,四季度仍有合同货物陆续到港,后期需求将有所减少。国际市场价格不断走低,美国新奥尔良地区磷酸二铵价格降至275~285 美元/短吨。我国企业出口离岸报价月底时跌至303 美元/吨FOB,比月初下降了10 美元左右。9 月份我国出口磷酸二铵70.4 万吨,同比下滑15.1%;平均出口价格为331.4 美元/吨,同比下降20.6%。1~9 月份累计出口482.6 万吨,同比下降0.4%,平均出口价格为371 美元/吨。

2017~2019年64%磷酸二铵主流出厂价格走势图

■磷酸一铵市场不温不火

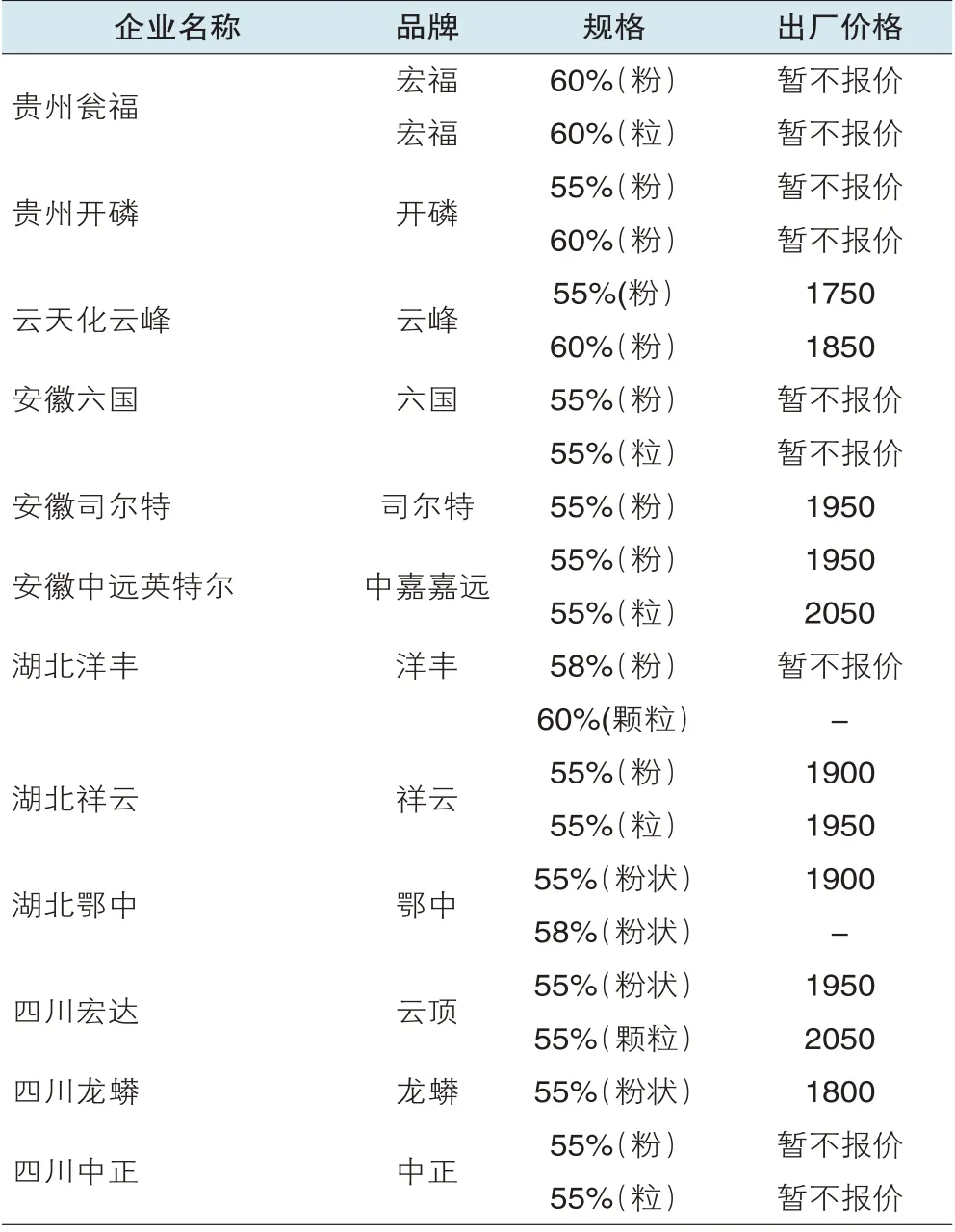

10 月份磷酸一铵市场延续清淡走势,下游需求有限,企业库存压力增加,部分企业出台保底销售政策,保底时间可达年底。磷复肥秋季销售市场结束,冬储市场尚未开始,下游复合肥企业对原料采购偏淡,市场成交延续上月清淡走势。企业开工整体下滑,但企业库存相对较高,市场供应依然宽松。55%粉状磷酸一铵主流成交价格为1800~1850 元/吨,山东地区主流到站价格为2050 元/吨,处于相对低位。58%粉状磷酸一铵主流成交价格为1980 元/吨,60%粉状磷酸一铵的主流成交价格为2050 元/吨左右。行业整体开工继续下降,特别是湖北企业开工负荷明显降低,装置轮换检修,四川部分企业仍在停产。河南企业调低开工或检修停产。国际市场需求略有好转,但由于供应量较大,价格继续下滑。巴西市场63%颗粒一铵到岸价格降至300~305 美元/吨;波罗的海磷酸一铵离岸价格降至280~285 美元/吨,与月初相比降幅在10 美元/吨左右。国际市场价格低位,国内企业出口意向不大,55%颗粒一铵出口报价为260~265 美元/吨,60%颗粒一铵离岸价格降至290 美元/吨,63%颗粒一铵出口报价310 美元/吨。2019 年9 月份,我国出口磷酸一铵16.2 万吨,同比下降36.0%,平均出口价格为371.1 美元/吨,同比下滑34.2%。2019 年1~9 月份我国出口磷酸一铵205.2 万吨,同比增长20.0%。主要是巴西、阿根廷和澳大利亚的进口需求增加,使得我国出口增加。

2017~2019年55%粉状磷酸一铵主流出厂价格走势图

■上下游产品行情分析

磷矿:10 月份磷矿石市场价格稳中下行。下游磷肥市场疲软,磷矿石价格失去支撑。湖北地区受军运会的影响,部分矿山停止开采,下游磷肥企业拿货积极性不高,30%磷矿石船板含税价格在410~430 元/吨;贵州地区磷矿石价格暂时维持前期水平,部分企业尚未结算,贵阳地区30%品位磷矿石车板价报价在420~450 元/吨,实际成交价格略低。下游磷肥企业销售不畅,黄磷市场观望为主,预计短期内磷矿石价格继续保持淡稳态势。

硫磺:10 月份硫磺市场持续弱势运行。外盘价格持续低位,但供应商销售压力不大,后期“限硫令”的出台可能会导致海运费上涨,因此即使离岸价格不变,到岸价格也有上涨的可能。国内炼厂价格下行,月底时普光气田万州港报价达到610 元/吨。国际市场离岸价格有走稳迹象,但下游磷肥市场仍不明朗,预计后期硫磺市场将继续弱势运行。

合成氨:10 月份合成氨市场缓慢下行。月初时,由于市场运输受限,企业库存承压,价格下调。随后由于下游需求一般,价格继续保持下探行情。月底时,南北市场出现走势差异,南方市场由于下游需求不足,价格反弹无力;但北方市场在限产的影响下,供应减少,价格反弹。山东地区主流出厂报价在2850~2900 元/吨,川渝地区主流出厂报价在2450~2550 元/吨左右。尿素市场价格下行,磷肥市场持续低迷,预计后期合成氨市场受利空影响,继续保持走弱态势。

■后市预测:继续保持疲软走势

10 月结束之后,磷复肥市场就进入冬储阶段。从现在的价格情况来看,较去年同期大幅走低。黑龙江地区64%磷酸二铵到站预收价格为2500 元/吨,较去年同期有400~500 元/吨的降幅。磷酸一铵与去年同期相比,也有400 元/吨的降幅。即使如此低价,经销商仍处于观望,冬储市场迟迟未能启动。淡储市场信心明显不足,究其原因主要是由于这几方面原因:一是冬储时间尚远,经销商不急于拿货;二是部分经销商手中还有剩货,加上近年冬储利润较低,因此提早拿货的可能性不大;三是化肥市场整体不明朗。尿素、磷铵、钾肥的价格全线下跌,复合肥冬储政策也不明确。另外,原料成本支撑力度不足。港口硫磺库存处于高位,外盘价格低位,导致后期上涨的可能性不大;合成氨价格也处于低位,磷铵得不到成本支撑。尽管企业纷纷降低负荷,特别是磷酸一铵企业降幅更大,但相对于市场需求,供应仍显宽松。预计后期磷铵市场回暖的可能性不大,短期内继续保持疲软走势。

磷酸二铵产品出厂参考价格 (元/吨)

磷酸一铵产品出厂参考价格 (元/吨)

猜你喜欢

中国化肥信息(2022年3期)2023-01-05

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年2期)2022-04-19

磷肥与复肥(2021年8期)2021-09-28

今日农业(2021年13期)2021-08-14

中国药业(2021年12期)2021-06-28

房地产导刊(2020年10期)2020-11-16

农民致富之友(2020年28期)2020-10-20

铁道通信信号(2020年4期)2020-09-21

今日农业(2020年13期)2020-08-24