管理层配合程度与内部审计质量的博弈分析

2019-12-24 08:59吴晓雪匡玉萍黄望舒

商业会计 2019年22期

吴晓雪 匡玉萍 黄望舒

【摘要】 针对提升内部审计质量的问题,文章结合博弈理论,在对内部审计师和管理层之间进行博弈关系分析的基础上,构建内部审计师与管理层的博弈得益矩阵及复制动态方程并做定性分析。结果显示,企业管理层的充分配合与内部审计师的尽职审计对内部审计工作更有成效,同时能够抑制管理层的违规倾向。文章最后提出降低审计成本、增加处罚成本等相关建议,以达到内部审计质量提升的目的。

【关键词】 内部审计师;管理层;审计质量

【中图分类号】 F239 【文献标识码】 A 【文章编号】 1002-5812(2019)22-0087-04

内部审计是组织内部的一种独立客观的监督和评价活动,它通过审查和评价经营活动及内部控制的适当性、合法性和有效性来促进组织目标的实现。高质量的内部审计有助于提高企业的经营管理水平,而内部审计质量的提升又与所在单位的审计对象(包括其他职能部门或下属单位)的配合程度息息相关。

一、 文献综述

内部审计部门是企业的众多职能部门之一,在企业结构日益复杂的进程中,内部控制的需要,使得内部审计的地位日益提升。就企业的内部审计博弈关系而言,胡有顺和戴玉平(2008)根据企业内部审计的层次关系得出包括企业内部审计部门与企业财务会计部门之间的监督博弈在内的三个层次的博弈,并提出要不断提高企业财会审计人员的专业水平并充分发挥内部审计的监督管理职能。《内部审计实务标准》(2004)指出内部审计一方面协助风险估算程序,另一方面对风险管理程序进行评价。兰艳泽和陶玲(2009)运用完全信息序贯博弈模型,分析内部审计与企业风险管理互动过程中的主体行为决策选择,并从奖罚、监督、声誉等方面提出相关建议。裘晔(2010)将上市公司管理层和内部审计部门作为博弈参与者,根据效率工资下的监督问题建立博弈模型,求解效用函数并提出增强上市公司内部审计独立性的相关策略。

就企业内部审计的质量而言,Schneider(2008)提到内部审计的质量直接决定着内部审计机构与企业其他部门主体之间的关系,进而影响公司战略目标的实现。Andrew D.Chambers(2008)研究发现内部审计师如果采取较为大胆的行为协助治理层的工作,则能够得到信赖,从而促进企业治理,验证了内部审计的存在能够提升企业内部控制制度的可靠性。王奇杰(2013)探讨了内审部门审计与否和被审计单位违规与否的博弈行为,并认为采用多手段增加违规成本及加大内部审计的覆盖面可提高内部审计质量。陶玉侠(2016)对内部审计质量和代理成本的关系做了研究,结果表明内部审计质量与代理成本呈负相关关系,并发现管理层存在的机会主义行为受高质量内部审计的抑制,同时建议董事会或股东大会加大对内部审计的投入力度,重视内部审计在企业治理中的作用,从而提高内部审计质量。

综上所述,在博弈理论的基础上,多数学者主要研究了内部审计部门的监督职能、企业风险管理及独立性,在研究内部审计质量方面,学者主要关注被审计单位的违规行为和代理成本与内部审计质量的关系。而本文根据已有相关研究,构建内部审计师与管理层的博弈模型,探讨企业管理层对内部审计师工作的配合程度和内部审计师的审计状态之间的博弈关系,进而提出内部审计师与管理层对提升内部审计质量所需做的改进建议。

二、内部审计师与管理层的博弈分析及模型构建

(一)博弈内涵与关系分析

博弈是指当多个决策主體之间行为具有相互作用时,各主体根据所掌握的信息及对自身能力的认知,为达到效用最大化而做出的有利于自己决策的一种行为。1944年,冯·诺依曼和摩根斯坦的《博弈论与经济行为》著作奠定了博弈论的基础和理论体系。后来纳什提出了纳什均衡的概念和均衡存在定理。一般意义上,博弈可以分为合作博弈与非合作博弈,若在博弈过程中参与人之间能够达成具有约束力的协议,那么此博弈即为合作博弈,否则为非合作博弈。博弈所达到的最终结果是参与者均可接受的,即均衡状态。

在内部审计师与管理层之间的博弈中,既存在着合作博弈也存在着非合作博弈。一方面,对于非合作博弈的情况而言,以下这些情况内部审计师与管理层之间的关系往往是合作型博弈关系,管理层与内部审计师的配合程度很高,愿意协助内部审计师查找情况,提供线索。首先,如果管理层本身管理严谨规范,审计检查时就不会发现较大问题。其次,当企业新换领导时,新管理层需要内部审计部门做出公正审计结论,这时新领导对审计检查的配合程度普遍很好。另一方面,对于非合作博弈的情况而言,内部审计师克尽职守,为实现企业集团的经营目标(包括依法合规经营、利润最大化和有效规避和化解金融风险等),会努力查找管理层在经营管理中已经出现和可能出现的问题,积极寻找经营机制中存在的各种漏洞。从管理层方面来说,若过多暴露经营管理中的问题,则会对其业绩造成负面影响,从而在治理层(董事会)面前留下管理不善、工作糟糕的印象,有可能对今后的业务发展和主要负责人的提拔任用产生一定影响。出于此考虑,管理层主观上不愿过多地暴露其自身问题,这有助于理解为什么在审计工作中会出现管理层与内部审计师配合不好、甚至采取各种方式阻碍内部审计师工作的现象。

(二)博弈模型的假设与模型构建

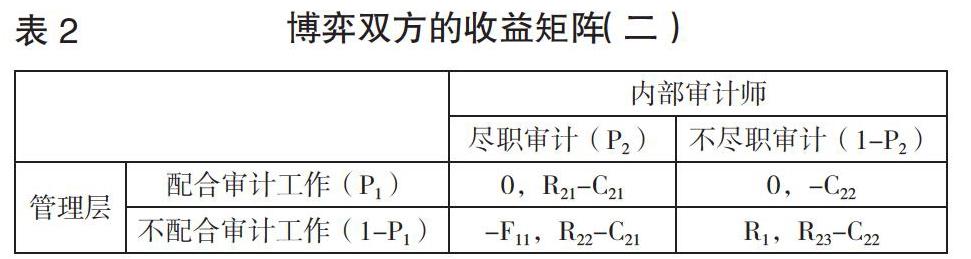

本文选取企业管理层作为研究对象,构建了一个由企业的内部审计师和管理层作为参与者的博弈模型,重点研究二者之间的博弈关系。博弈双方为有限理性,且追求自身利益最大化。由于审计资源受限,企业内部审计师可能对被审计对象的部分工作实施审计,也可能对全部工作实施审计,即内部审计师可选择的策略组合为{尽职审计,不尽职审计},管理层可选择的策略组合为{配合审计工作,不配合审计工作}。

就管理层而言,假设管理层配合审计工作的净收益为0,不配合内部审计师的工作所带来的收益增量为R1(R1>0),而因违规被内部审计师发现所带来的惩罚成本为F11(F11>0)。同时假设,只有在管理层存在违规差错时才会选择不配合内部审计师的工作,而且,只要内部审计师尽职审计,就极有可能会发现管理层的违规差错,不尽职就很可能发现不了管理层的违规差错。而就内部审计师而言,假设C21(C21>0)为内部审计师尽职审计的成本(表现为内部审计师为获取更充分适当的审计证据进行尽职审计可能要付出的更多的精力和时间),C22(C22>0)为内部审计师不尽职时的审计成本(内部审计师付出的相对较少的时间和精力),且C21>C22。同时,设定在管理层没有履职不当的情况下,内部审计师尽职审计并出具相应的工作报告时所获奖励收益为R21(R21>0),而在管理层不配合内部审计师工作时,内部审计师尽职审计并发现管理层的违规差错时所获得的收益为R22(R22>R21),其中包含了显性收益(比如:薪水增加、职务晋升)与隐性收益(比如:声誉奖励等)。而当内部审计师在管理层不配合审计工作时与其合谋,选择不尽职的审计策略,则会获得管理层为掩盖违规差错而支付的超额收益R23。

四、研究结论与建议

本文在提高内部审计质量的基础上,基于博弈的视角建立了内部审计师与管理层的博弈模型,探讨在两方行为因素的互相影响下,主体间相互的策略选择,得出如下结论:

结论一:由于P2*=R1/(F11+R1),那么,当管理层不配合审计工作所获违规差错收益R1增大,则内部审计师倾向尽职审计的概率会越来越大。如果管理层因自身违规被内部审计师发现所需要承担的惩罚成本F11增加,则内部审计师倾向盡职审计的概率会越来越小。因此,管理层在选择不配合审计工作时,内部审计师应根据谨慎性原则高估管理层违规时所带来的收益,更需选择尽职审计,以提高内部审计的质量,发现企业违规差错以改善企业经营管理。

结论二:由于P1*=(R22-C21-R23+C22)/(R21-R22+R23),若增加内部审计师尽职审计并发现管理层违规差错时所获得的收益R22,或者减少内部审计师在管理层不配合审计工作时,与其合谋而选择不认真尽职审计策略所获得的非正常收益R23,则企业管理层选择配合审计工作的可能性会增加。因而企业应该增加内部审计师在尽职审计时所获得的收益,给予其物质上的奖励、职位提升上的许诺,以提高其审计工作时的积极性,且应在不认真尽职审计所带来违规差错收益方面给予较低的利益预期,降低其违规操作的可能性。那么在此种情况下,内审人员认真尽职工作,管理层也在内审尽职工作的正面效应下选择配合审计工作,两者协同配合、互促互进,这种纳什均衡状态下,内部审计的质量和企业的经营管理均可得到有效改善。

通过对以上博弈模型的总结,本文提出以下建议:一方面,企业内部为了高效地发挥内部审计的作用,需要降低内部审计活动的成本,也就意味着管理层应积极配合内部审计师的工作,从而减少内部审计师在实施活动时所遇到的阻力,这也有助于促进内部审计师自主履行审计职责的意识,进而营造一个良好的企业内部环境。另一方面,企业应提高管理层违规行为被发现时所受的惩罚成本,不仅包括降职、罚款等,还包括诚信、声誉的损失,使其成本远远大于违规时所能够获得的收益。这样将会对管理层产生一种威慑作用,形成倒逼机制,管理层才会更加谨慎地选择诚信工作且主动积极配合内部审计师。此外,企业还应加强内部审计规范的实施,使得内部审计师不能通过不尽职审计来减少工作程序,降低工作成本。

【主要参考文献】

[1] 何云,熊梓言.内部审计师与治理层关系的博弈分析[J].中国内部审计,2017,(11).

[2] 何玉润,闫丽娟.企业内部审计质量影响因素的调查与分析[J].财务与会计,2016,(11).

[3] 雷跃川.异常审计费用与盈余质量——基于审计质量与市场感知视角的研究[J].商业会计,2019,(18).

【作者简介】

吴晓雪,女,四川师范大学商学院硕士研究生;研究方向:审计理论与实务、企业内部控制。

匡玉萍,女,四川师范大学商学院硕士研究生;研究方向:审计理论与实务。

黄望舒,女,四川师范大学商学院硕士研究生;研究方向:审计理论与实务。

何云, 男,四川师范大学商学院教授,管理学博士,硕士生导师;研究方向:审计理论与实务、风险管理与企业内部控制。

胡秀梅,女,四川财经职业学院,硕士;研究方向:审计、财务管理。

猜你喜欢

会计之友(2016年17期)2016-11-02

时代金融(2016年23期)2016-10-31

商业会计(2016年13期)2016-10-20

商(2016年27期)2016-10-17

商(2016年25期)2016-07-29

企业导报(2016年12期)2016-06-17

浙江社会科学(2004年2期)2004-04-21