IPO制度改革、盈余管理与IPO定价效率

2020-02-03 09:38高敬忠杨朝

贵州财经大学学报 2020年1期

高敬忠 杨朝

摘 要:以1993~2015年我国A股IPO公司为样本,检验了我国资本市场IPO制度的渐进式改革对IPO定价效率的作用,并进一步研究了盈余管理在两者作用过程中的中介作用。研究结果发现,除额度管理到指标管理阶段改革没有对IPO定价效率产生显著影响外,其他各阶段改革均有效提高了短窗口期的IPO定价效率,并且IPO公司的盈余管理在这一过程中起到了显著的中介作用。此外,进一步研究还发现IPO制度改革降低了中长期窗口的IPO定价效率,并且IPO制度改革在不同市场化程度的地区和牛熊市期间对IPO定价效率的作用并不相同。研究结论为IPO注册制改革过程中加强对IPO公司盈余管理的监管提供了参考依据。

关键词:IPO公司;IPO制度改革;盈余管理;IPO定价效率;中介作用

文章编号:2095-5960(2020)01-0021-16;中图分类号:F276.44;文献标识码:A

一、引言

通过资本市场基础性制度建设以提高IPO定价效率一直以来是监管机构关注的焦点问题之一。为此,监管机构先后出台了许多制度改革措施,包括询价制的改革,发审制度从审批制到核准制的改革,以及2019年推出的科创板注册制改革试点。这些基础性制度改革是否起到了提高IPO定价效率的作用就成了值得研究的问题。IPO定价效率一直以来都是资本市场领域研究的热点,现有文献从市场投资者情绪[1,2]、政治关系[3-5]、公司治理[6,7]、中介机构[8,9]和诉讼风险[10,11]等角度对IPO定价进行了研究。特别是基于某一特定的IPO制度,许多学者从这一角度对IPO定价效率进行了研究。一部分学者围绕某一定价制度的施行效果进行了探讨,包括最近施行的首日限价政策的影响[12,13],询价制的影响[14,15],一级市场与二级市场定价差异的影响[16,17]。也有一部分学者研究了监管制度对IPO定价的影响[18-20]。还有一部分学者围绕我国进行的整体IPO制度改革对IPO定价效率的影响进行了探讨,通过比较不同制度下新股发行价反映信息的多少,可以发现核准制下IPO定价效率高于审批制[21],保荐制下IPO定价效率高于通道制[22]。总体来说,“去行政化”为核心的新股发行制度渐进改革能够起到减小IPO抑价的作用[23],IPO制度市场化程度的提高有助于改善IPO定价效率。然而,以往针对IPO定价效率的研究大多关注IPO抑价,而对IPO溢价关注较少。此外,还鲜有文献考虑IPO制度阶段性渐进式改革对IPO定价效率的影响,并且,探讨IPO制度改革对IPO定价效率的作用路径的文献也较少。

现有一些研究表明,制度改革后IPO公司盈余管理也可能发生变化。随着一系列监管制度的出台和股票发行制度的市场化程度提高,我国A股IPO公司的盈余管理程度有了显著的降低[24]。在监管宽松的英国另类投资市场上市的IPO公司比在监管更严的主板市场上市的公司在IPO期间具有更高水平的应计和真实盈余管理[25]。在废除发行价与市盈率相联系的固定价格发行制度后,IPO公司应计盈余管理同样有所降低[26]。但是,发行价格管制政策也可能会加剧IPO公司盈余管理的程度[27]。另外,盈余是IPO过程中表明公司业绩的重要指标,也是监管机构、上市公司与投资者关注的焦点。一方面,在审批制与核准制下,监管机构将盈余业绩作为獲取IPO资格的标准之一。在IPO过程中,公司可能通过操纵盈余达到IPO盈余要求以获得上市资格[28,29];另一方面,公司还可能通过盈余管理改变投资者对公司的业绩预期以调整IPO定价与改变回报[30,31]。现有关于盈余管理对定价作用的研究并没有得到一致的结论:一部分研究发现盈余管理可能导致公司在股权再融资中价值高估[31],而另一部分研究则发现高盈余管理可能导致高抑价[32],还有部分研究认为市场能够识别公司的盈余管理行为并在定价中予以调整[33,34]。以上研究结果表明,公司盈余管理确实影响了投资者对公司的定价决策。根据以上研究结论,盈余管理是否在IPO发行制度对IPO定价效率的作用过程中起到中介作用同样有待研究。

根据以上讨论,本文以我国1993~2015年A股IPO公司样本为例,检验了IPO制度渐进式改革对IPO定价效率的影响,并以盈余管理作为中介变量,研究IPO制度改革对IPO定价效率的影响的作用路径。检验结果发现:第一,从短窗口期来看,IPO审批制到核准制的改革有效提高了IPO定价效率,但这种作用随着窗口期的延长逐渐减弱;进一步研究表明,IPO审批制下由额度管理到指标管理的改革并没有对IPO定价效率产生显著的影响,IPO审批制下指标管理阶段到核准制下通道制阶段的改革和核准制下由通道制到保荐制的改革都显著提高了IPO定价效率,并且后一阶段改革的提高程度更大;第二,IPO公司的应计盈余管理在审批制到核准制改革对IPO定价效率的影响中起到的中介作用显著,但是这种中介作用随着窗口期的延长逐渐减弱;第三,IPO审批制到核准制的改革有效提高了短窗口期的IPO定价效率,但是从中长窗口期来看,这一改革反而显著降低了IPO定价效率,此外,IPO审批制到核准制改革在市场化程度高的地区和牛市期间对IPO定价效率产生了更显著的提高作用。

本文研究从以下方面对现有研究做出了有益的贡献:第一,本文采用了既包含抑价率又包含溢价率的指标Vart来代表IPO定价效率,综合度量了IPO定价效率。以往文献中多采用抑价率来代表IPO定价效率,本文认为这种方式忽略了上市第t日的收盘价小于发行价的情况,因而无法全面度量IPO公司的IPO定价效率。第二,本文不局限于某一特定IPO制度改革对IPO定价效率的影响,而是从IPO制度阶段性渐进式改革的角度出发对IPO定价效率进行研究,相较于以往的研究更加深入,丰富了IPO制度改革领域的研究。第三,本文在IPO制度改革对IPO定价效率影响的基础上,对其影响的具体路径进行了研究,验证了以盈余管理为代表的信息披露的中介作用,丰富了IPO定价领域的研究,加深了IPO制度改革通过盈余管理对IPO定价作用路径的认识,为监管部门通过加强对信息披露的监管进而提高资本市场的定价效率提供了理论依据。

本文的后续结构安排如下:第二部分为文献综述与理论假设;第三部分为研究设计;第四部分为实证结果分析;第五部分为结论与启示。

二、文献综述与理论假设

(一)IPO制度与IPO定价

现有关于我国IPO制度对IPO定价影响的研究认为,中国IPO抑价主要是因为政府IPO干预与管制引起的[35],审批制与价格管制可能导致严重的抑价[15],公司为了减少管制所带来的融资成本,会针对管制选择IPO时机[36],甚至有公司为了更快上市缓解融资约束,改为选择借壳上市而非IPO上市[37]。部分学者从多个角度讨论了我国IPO制度改革的效果,例如首日限价政策的施行不仅未能抑制新股炒作,反而加剧了投资者“炒新”,不利于新股价格发现,降低了股票市场IPO定价效率[12,13],交易税等六种监管措施的实施也没有起到抑制资本市场波动的作用[19];募资用途和募资额度管制的交互作用还会导致募资不足[20],降低资本市场的效率,而超募制度改革虽然降低了IPO抑价,但只是从表面上提高了IPO定价效率,实际并没有达到监管机构的预期效果[38];询价制可以降低制度的抑价成分[14,39,40],但监管者的有限理性[41]、市场意见分歧[42,43],获得价格的规定[44]都影响了IPO询价效率;周孝华等[21]发现,核准制比审核制下IPO定价效率提高,而从核准制过渡到注册制,使我国IPO制度从传统“人治”真正迈向“市场化”,将更有效抑制IPO泡沫产生[3];一二级市场差异也影响了IPO定价效率[16,45],IPO制度市场化程度也影响了风险投资对IPO定价的信号作用[46,47]。因此,总体上,IPO制度改革核心在于放松新股供给和定价的管制,亦即市场化[23],我国未来新股发行制度改革应该坚持市场化方向[17]。由市场力量决定的IPO发行价对保护外部投资者更为有效[48],也给内部人提供了更大影响IPO定价的机会[49]。总的来说,现有对IPO制度改革的研究结论比较一致,认为行政干预越多IPO定价效率就会越低。

目前我国IPO制度的改革表现出市场化程度逐渐增强的特点,从审批制到保荐制,证监会的实质审核程度有所降低,逐渐偏向于合规层面的审核;定价方式由审批制阶段的固定价格到现在不再行政管控发行价格,逐渐发挥市场的定价功能。从以往的研究结果来看,这种市场化的改革可以提高IPO定价效率。

基于以上分析,可以提出本文的第一个假设:

假设1:随着我国IPO制度渐进式市场化改革的进行,IPO公司的IPO定价效率逐步提高。

(二)盈余管理的中介作用

上文对IPO制度改革影响IPO定价效率进行了研究,但是具体的影响路径还不清楚。上市公司在IPO过程中普遍存在盈余管理的问题[33,50],并且已有文献开始对盈余管理在改变IPO定价效率过程中起到的中介作用进行研究[51],因而本文进一步讨论了盈余管理在IPO制度改革对IPO定价效率的影响中可能起到的中介作用。

部分研究关注了IPO制度改革对信息披露质量的影响。在我国IPO改革的过程中,对信息披露的要求逐渐增强,责任追究力度逐渐加大。在最初审批制下的额度管理时期,IPO公司很多信息不需要进行披露,仅需要提交证监会进行审核,相应的法律处罚也并不严重。而到了核准制时期,各种重大事件,特别是对投资者做出投资决策有重大影响的信息,均应当进行披露。法律责任方面,不仅IPO公司需要承担责任,公司治理层、高级管理层和相关中介机构都要承担连带责任。这种更加严格的信息披露和监管制度,无疑增加了IPO公司的盈余管理成本,也可能在一定程度上抑制IPO盈余管理。例如美国证券交易委员会通过增加对公司IPO的审查从而抑制了其IPO时的盈余管理[52]。一般来说,公司盈余管理程度越低,信息披露的质量就会越高。但现有研究的实证结果也显示,由于监管行为的力度不足,国内IPO保荐制在提高信息披露质量方面并没有起到预期的作用[53]。2006年引入的IPO预披露制度由于IPO有偿沉默现象的存在,能够发挥的作用同样十分有限,并且IPO时支付有偿沉默费的公司在IPO之后的会计盈余质量更低,出现业绩变脸的可能性也更高[54]。此外,跨国公司还利用其子公司所在不同国家的制度监管差异进行套利,将位于法律法规较为宽松国家的子公司的盈余管理调高,以应对母公司所在国家更严格的监管[50]。多数研究表明,公司在IPO或SEO前可能通过盈余管理来提升报告盈余,以提高公司初始价值[30,31],小公司与高财务杠杆的公司盈余管理可能更显著[55],受审查较少和IPO前股东抛售量较高的公司的盈余管理更可能在IPO后发生逆转[56],相应的这些公司的长期股票回报也表现得更差[56-58]。而在我国制度背景下,很多公司进行盈余管理为获得高的初始价值[59],更可能为了达到上市门槛[28,29]。我国IPO公司的盈余管理行为还会因公司与政府的关系及其在哪上市[60]、行业[61]等存在差异;IPO过程中还可能采用了应计或真实盈余管理的不同方式[62-64];废除固定价格发行后IPO公司管理盈余有所降低[26]。IPO公司上市前的盈余管理同样导致了IPO后的收益大幅下降以及更差的长期股票回报[65,66]。

盈余是反映公司经营的核心指标,也是影响投资者IPO定价的重要因素[67]。作为IPO公司对外披露的一项重要信息,盈余在投资者进行定价决策的过程中能够发挥重要作用,其质量高低直接影响了投资者IPO定价的合理性。在公司IPO实践中,管理层作为信息掌握更多的一方,为了自身利益可能对盈余信息进行操控,从而增大IPO市场上的信息不对称程度。此时投资者由于这一操控可能无法获得真实的IPO盈余信息,进而对IPO公司做出错误定价。IPO公司进行盈余管理的程度越大,资本市场当中的信息不对称程度和逆向选择风险就会越大[68],投资者对其进行的定价就会越偏离公司实际的内在价值,定价效率也就越低。现有实证研究的结果也表明,盈余管理影响了投资者的定价决策。Boulton等[69]采用37个国家的10783个IPO公司检验了国家层面的盈余质量对IPO抑价的影响。结果发现具有较高质量盈余信息的国家IPO抑价较少。Rakestraw等[70]檢验了行业平均的盈余管理相关的信息溢出效应对IPO定价的作用,结果表明高的行业平均操控性应计对IPO公司发行前的价格更新以及首日回报具有负向作用。盈余管理对IPO定价影响往往表现为初始价格高估,而长期收益与长期股票回报不佳[30,32,66,71]。市场有时也能在一定程度上识别盈余管理并做出相应调整,从而降低抑价程度[33,34],但是,当应计更能反映信息,而其他有助于投资者定价的信息来源缺乏或者更不可靠时,IPO的投资者将异常应计信息包含到IPO定价中。当事后的业绩揭示了这些IPO前的应计实际上是夸大的,诉讼就会出现[72]。

以上分析表明,IPO制度改革可能影响了管理层的盈余管理选择,而盈余管理又可能影响投资者定价决策,并最终影响IPO定价效率。因此,本文认为,IPO制度可能通过影响管理层的盈余管理行为选择而最终改变了IPO定价效率,即盈余管理可能在IPO制度改革对IPO定价效率的作用过程中发挥了中介作用。随着我国IPO制度的改革,随着资本市场上市场化程度提高,信息披露要求也越来越高,IPO公司进行盈余管理的成本也不断提高,难度增大,最终可能表现为管理层盈余管理程度的改变,盈余管理程度的改变又直接影响了投资者利用盈余信息进行定价决策的过程,进而改变IPO定价效率。

基于以上分析,可以提出本文的第二个假设:

假设2:盈余管理在IPO制度改革与IPO定价效率的关系中发挥中介作用,即IPO制度改革可能通过改变IPO公司的盈余管理行为最终改变IPO定价效率。

三、研究设计

(一)样本选择

本文选取了1990~2015年我国A股资本市场中2896家IPO公司的样本,并以IPO事件作为研究对象,研究了IPO制度改革对IPO定价效率的作用以及IPO公司盈余管理在这一作用过程中起到的中介作用。

在表1中,根据IPO制度的演变过程,本文将样本统计划分为四个阶段,即1990~1995年审批制的额度管理阶段,在该阶段中共有312家IPO公司样本;1996~2000年审批制的指标管理阶段,该阶段中共有749家IPO公司样本;2001~2004年核准制下的通道制阶段,该阶段共有317家IPO公司样本;2005~2015年核准制下的保荐制阶段,该阶段共有1518家IPO公司样本。

考虑到样本数据的完整性和金融行业的特殊性,本文剔除了有关变量存在缺失值的样本和金融行业的样本,最终得到了1993~2015年的2235个有效样本,各阶段的有效样本数见表1。

本文所用到的样本数据来自Wind数据库和CCER数据库。为了防止极端值的影响,本文所有使用到的连续变量均在上下1%水平上进行了Winsorize处理。

(二)变量定义与度量

1.IPO定价效率(Price_effect)

对于IPO定价效率,本文采用 IPO定价偏离度(首日收盘价与发行价的偏离)度量。偏离度既包括正向偏离,也包括负向偏离,因此,本文选择采用陆瑶和袁敏峰[73]在式(1)中构造的Vart来度量IPO定价偏离度来度量:

Vart=上市第t日的收盘价格-发行价发行价2 (1)

根据公式(1)可以计算出Var0、Var1和Var3以度量IPO当日以及IPO后1日和3日的IPO定价效率。

2.IPO制度改革(Ref_IPO)

本文中IPO制度改革是指我国资本市场所经历的审批制(1990~2000年)到核准制(2001~2015年)的改革,以及审批制下由额度管理(1990~1995年)到指标管理(1996~2000年)的改革、审批制下指标管理阶段(1996~2000年)到核准制下通道制阶段(2001~2004年)的改革、核准制下由通道制(2001~2004年)到保荐制(2005~2015年)的改革过程。本文采用历史研究法,比较分析历次制度变化后,设计虚拟变量Ref_IPO来表示IPO制度改革,具体各变量的含义见表2。

3.盈余管理(EM)

本文根据Kothari等[74]提出的修正的琼斯模型计算应计盈余管理Aem,用以度量IPO公司的盈余管理,具体计算公式如下:

公式(2)中,TAi,t表示i公司t期总应计,用t期营业利润减去t期经营性现金流;ΔADJSalesi,t表示经过应收账款调整的i公司t期营业收入变化,采用i公司t期营业收入变化(t期营业收入减去t-1期营业收入)减去i公司t期应收账款的变化(t期应收账款减去t-1期应收账款),PPEi,t表示i公司t期的固定资产,Asseti,t-1表示i公司t期期初总资产,ΔCFOi,t表示i公司t期经营性现金流量净额变化,采用t期经营性现金流量净额减去t-1期经营性现金流量净额,模型(2)残差项εi,t即为i公司t期应计盈余管理Aem。应计盈余管理往往表示IPO公司利用会计政策进行盈余操控的程度。

考虑到IPO公司进行的盈余管理包括向上和向下兩种类型,对采用修正的琼斯模型计算出的应计盈余管理取其绝对值,得到aAem,以度量IPO公司的盈余管理程度。

IPO公司可能通过盈余管理活动操纵IPO过程中的盈余,这种操纵掩盖了IPO公司真实的盈余状况,传递了不准确的财务信息,干扰了投资者的定价决策,从而降低了IPO定价效率。

4.控制变量

在实证检验中,本文的控制变量定义及度量如表3所示。

在表3中,控制变量分别为:Offering_Style表示IPO发行方式,控制IPO发行方式市场化程度的影响;Pub_Fraction表示IPO中对公众公开发行股票的比例,鉴于我国制度背景下IPO公司中存在的二元股权结构(流通与非流通股)及内部人认购现象,有必要控制公开发行与内部认购现象对IPO定价效率的影响;First_Fraction表示IPO时的第一大股东持股比例,用于控制IPO时公司的股权结构;Debt_Ratio表示IPO前一年公司资产负债率,用于控制IPO公司的财务状况;Roa为IPO前一年公司资产收益率,用于控制经营状况;Size为IPO前一年公司总资产对数,用于控制公司规模差异;Earnings_Var为IPO前三年公司盈余的标准差,用于控制收益变动程度;IND和year分别为IPO公司所在行业和IPO时的年份。

(三)模型设计

首先,本文设计了如公式(3)所示的多元回归模型,检验假设1,即我国IPO制度的改革对IPO公司的IPO定价效率的影响。

在模型(3)中, Price_Effect是表示IPO定价效率的因变量;Ref_IPO表示IPO制度改革的自变量,在实证检验中,分别以我国资本市场所经历的审批制到核准制的改革Ref_IPO1,以及审批制下由额度管理到指标管理的改革Ref_IPO2、审批制下指标管理阶段到核准制下通道制阶段的改革Ref_IPO3、核准制下由通道制到保荐制的改革Ref_IPO4表示;Control代表控制变量,具体含义见前文表3的变量定义。根据假设1,本文预期模型(3)中α1显著为负。

其次,参考温忠麟等验证中介效应的方法[75],本文设计了模型(4)和模型(5),检验假设2,即IPO公司的盈余管理在IPO制度改革与IPO定价效率的关系中发挥的中介效应。

在模型(4)中,因变量为盈余管理EM,在实证检验中,以应计盈余管理绝对值aAem表示,以验证IPO制度改革对盈余管理的作用;Ref_IPO仍然是表示IPO制度改革的自变量;Control仍然代表控制变量,具体定义及度量见前文表3的控制变量定义及度量说明。在模型(5)中,各变量的定义与度量均与上文相同,此处不再赘述。根据假设2,本文预期模型(4)中α1显著为负,模型(5)中α1为负,α2显著为正。

四、实证结果分析

(一)描述性统计

表4列示了本文各研究变量的描述性统计结果。结果显示,采用Var0、Var1和Var3度量IPO定价效率的结果较为接近,均值高于中位数较多,同时最大值远高于均值,标准差也相对较高,说明从短期来看我国资本市场上不同IPO公司之间的IPO定价效率差异较大,有一部分公司的IPO定价效率较低,对总体IPO定价效率的结果影响较大;采用aAem度量的盈余管理均值略大于中位数,均值和中位数分布基本合理,标准差也较小,说明我国IPO公司的盈余管理程度整体差异不大;各控制变量均值和中位数的分布基本合理。

(二)单变量检验分析

本文对各阶段IPO制度改革前后度量IPO定价效率的变量进行了单变量检验,结果如表5所示。结果显示,IPO审批制到核准制改革前Var0、Var1和Var3无论是均值还是中位数均高于改革后,并存在显著差异,说明IPO核准制改革后IPO定价效率较改革前显著提高;改革前aAem均值和中位数也同样显著高于改革后,说明IPO核准制改革后盈余管理得到了一定程度上的抑制。以上结果均符合本文的预期假设。IPO审批制下额度管理到指标管理改革前Var0、Var1和Var3与改革后均值没有显著差异,中位数则显著低于改革后;改革前aAem均值和中位数均显著高于改革后。IPO审批制下指标管理到核准制下通道制改革前后Var0、Var1、Var3和aAem的差异与审批制到核准制改革的结果相同。IPO核准制下通道制到保荐制改革前Var0、Var1和Var3无论是均值还是中位数均高于改革后,并存在显著差异;改革前aAem均值和中位数则显著低于改革后。

(三)IPO制度改革与IPO定价效率的实证结果分析

1.多元回归结果分析

为了验证假设1,本文对模型(3)进行了回归分析,具体回归结果如表6所示。结果显示,在控制了有关变量后,Ref_IPO1与Var0的回归结果在1%水平下显著负相关,与Var1和Var3在5%水平下显著负相关,说明我国IPO审批制到核准制的改革提高了IPO定价效率。同时随着时间窗口的延长,Ref_IPO1的回归系数和t值均逐渐减小,说明IPO核准制改革对IPO定价效率的作用随IPO窗口期的延长而逐渐减弱。

2.基于IPO阶段性制度改革的检验

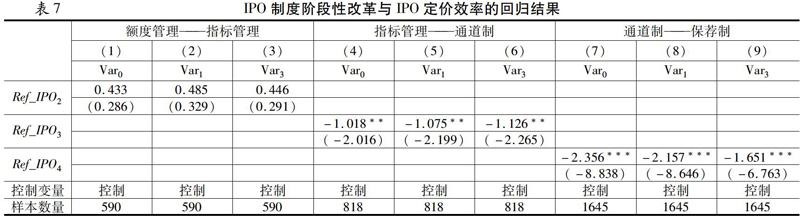

进一步地,本文针对IPO制度各个阶段的改革进行了回归分析,具体回归结果如表7所示。从回归结果可以发现,我国IPO制度阶段性改革过程中,各个阶段的改革效果并不相同。具体来说,在控制了有关变量后,采用Var0、Var1和Var3度量IPO定价效率的回归结果一致,均表现为IPO审批制下由额度管理到指标管理的改革对IPO定价效率没有显著的相关性,说明这一阶段的改革并没有对IPO定价效率产生影响;IPO审批制下指标管理阶段到核准制下通道制阶段的改革与IPO定价效率在5%水平上显著负相关,说明这一阶段的改革提高了IPO定价效率;IPO核准制下由通道制到保荐制的改革与IPO定价效率在1%水平上显著负相关,并且回归系数大于上一阶段改革与IPO定价效率的回归系数,说明这一阶段的改革同样提高了IPO定价效率,并且比上一阶段的提高程度更大。本文认为,额度

管理到指标管理的改革依然是在审批制的监管制度之下,公司的IPO依然带有较强的计划经济色彩,而非市场行为,所以这一阶段的改革并没有对IPO定价效率产生显著的影响。而审批制下指标管理阶段到核准制下通道制阶段改革相比较于核准制下通道制到保荐制改革市场化程度较低,因而改革的效果即对IPO定價效率的提高程度不如后者明显。

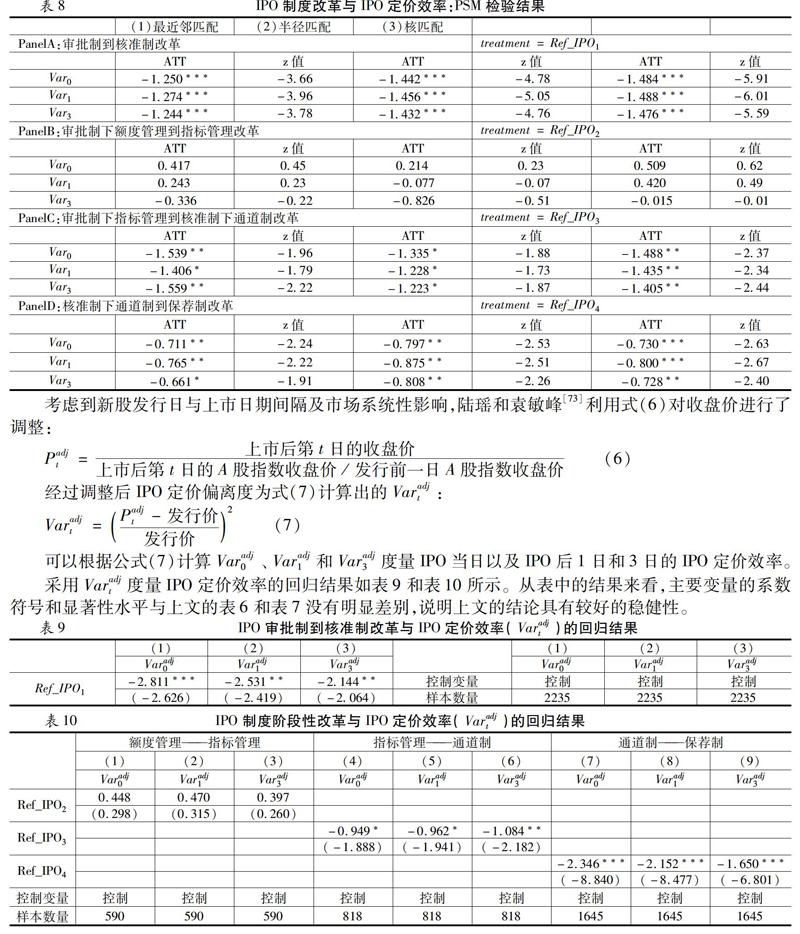

本文所观察到的IPO制度改革对IPO定价效率的影响可能源于制度改革前后IPO公司的不同特质。针对这种回归中可能存在的由于样本自选择偏误导致的内生性问题,本文采用倾向得分匹配法(Propensity Score Matching,PSM)对其进行稳健性检验。具体来说,本文首先将IPO制度改革后的样本作为处理组,改革前的样本作为控制组的样本来源,其次将IPO制度改革(Ref_IPO)作为因变量,以IPO发行方式(Offering_Style)、IPO公开发行比例(Pub_Fraction)、第一大股东持股比例(First_Fraction)、资产负债率(Debt_Ratio)、资产收益率(Roa)、IPO公司规模(Size)、IPO公司上市前的盈余波动性(Earnings_Var)和行业(IND)作为自变量对Ref_IPO进行Logit回归并计算倾向得分值,再次根据倾向得分值采用根据最近邻匹配、半径匹配和核匹配三种方法分别进行一对一匹配,最后基于匹配后的样本计算参加者平均处理效应(ATT),并且采用bootstrap方法有放回重复抽取100次后计算自助标准误。PSM检验的结果如表8所示。结果显示,采用三种匹配方法匹配后的结果没有明显差异,结论均表现为IPO核准制改革后的IPO定价效率显著高于审批制时期,审批制下额度管理到指标管理阶段的改革前后IPO定价效率没有显著差异,核准制下通道制改革和保荐制改革后IPO定价效率显著高于改革前,各阶段改革对IPO定价效率的影响基本与前文的结果一致。基于此,在采用PSM方法对样本自选择偏误导致的内生性问题进行处理后,上文得出的主要结论依然保持稳健。

考虑到新股发行日与上市日期间隔及市场系统性影响,陆瑶和袁敏峰[73]利用式(6)对收盘价进行了调整:

Padjt=上市后第t日的收盘价上市后第t日的A股指数收盘价/发行前一日A股指数收盘价 (6)

经过调整后IPO定价偏离度为式(7)计算出的Varadjt:

可以根据公式(7)计算Varadj0、Varadj1和Varadj3度量IPO当日以及IPO后1日和3日的IPO定价效率。

采用Varadjt度量IPO定价效率的回归结果如表9和表10所示。从表中的结果来看,主要变量的系數符号和显著性水平与上文的表6和表7没有明显差别,说明上文的结论具有较好的稳健性。

上海证券交易所和深圳证券交易所在2013年底出台了新股上市首日申报价格不得超过新股发行价144%的政策。这一政策实施后可能导致新股上市首日收盘价无法像这一政策实施前那样充分地反映其市场价值,进而导致根据公式(1)计算的IPO定价效率与这一政策实施前不可比。同时,在2013年我国IPO停摆逾一年,停摆前后的IPO公司IPO定价效率同样可能存在差异,进而影响回归结果。因此本文在去掉了2013~2015年的样本数据后重新对IPO审批制到核准制改革和核准制下通道制到保荐制改革进行了回归分析,结果如表11所示。从表中的结果来看,上文中的结论具有较好的稳健性。

3.进一步研究

(1)延长时间窗口

上文中采用了上市首日以及上市后1天和3天的收盘价与发行价之间的偏离程度来度量IPO定价效率,仅能度量短窗口期的IPO定价效率。为了进一步研究IPO制度改革对长窗口期IPO定价效率的影响,本文延长了时间窗口,利用公式(1)和公式(7)计算计算Var15、Var30和Varadj15、Varadj30以度量IPO后15日和30日的IPO定价效率。IPO审批制到核准制改革与长窗口期IPO定价效率的回归结果如表12所示。结果显示,在控制了有关变量后,Ref_IPO1与Var15、Var30、Varadj15和Varadj30的回归结果均在1%水平上显著正相关,说明从中长窗口期来看我国IPO审批制到核准制的改革非但没有提高了IPO定价效率,反而降低了IPO定价效率。

IPO制度阶段性改革与长窗口期IPO定价效率的回归结果如表13所示。结果显示,在控制了有关变量后,Ref_IPO2和Ref_IPO3与Var30的回归结果在10%水平上显著负相关,与Var15、Varadj15和Varadj30的回归结果均没有显著相关性,说明IPO审批制下额度管理到指标管理改革和审批制下指标管理到核准制下通道制改革几乎没有对长窗口期IPO定价效率产生影响;Ref_IPO4与Var15、Var30、Varadj15和Varadj30的回归结果均在1%水平上显著正相关,说明IPO核准制下通道制到保荐制改革降低了长窗口期IPO定价效率。

(2)基于不同市场化程度的进一步研究

我国地域辽阔,各地区发展并不均衡,市场化程度也有着很大的差别。王小鲁等人的《中国分省份市场化指数报告(2016)》将市场化程度量化,得到了具体的市场化指数。仅以2014年的数据为例,市场化指数最高的浙江省得分为9.78,而最低的西藏自治区仅为0.62。市场化程度的不同可能导致各地区IPO制度改革对IPO定价效率的影响不同,因此本文区分了不同市场化程度进行了进一步的研究。参考王小鲁等[76]的研究成果,引入代表市场化程度高低的变量Market,当IPO公司所在地区市场化程度高时,Market取1,反之则取0① ①具体来说,参考《中国分省份市场化指数报告(2016)》中各地区2008~2014年的市场化指数,将连续7年市场化指数始终高于全国平均水平的地区确定为高市场化程度地区,包括北京等16个省(自治区、直辖市),其余河北等15个省(自治区、直辖市)确定为低市场化程度地区。 。回归结果如表14和表15所示。从表14的结果看,低市场化程度样本组的结果显示,Ref_IPO1与Var0、Var1和Var3之间没有显著的相关性,高市场化程度样本组的结果则显示,Ref_IPO1与Var0、Var1和Var3在1%水平上显著负相关。这说明,在市场化程度低的地区,IPO核准制改革并没有能够提高IPO定价效率,而在市场化程度高的地区,IPO核准制改革则能够提高IPO定价效率。同时相比较于表6的结果,Ref_IPO1的回归系数更大,t值显著性更高,说明高市场化程度地区IPO核准制改革的作用效果更加明显。

表15的结果显示,低市场化程度样本组Ref_IPO2与Var0、Var1和Var3在5%水平下显著正相关,高市场化程度样本组Ref_IPO2与Var0、Var1和Var3没有显著的相关关系;低市场化程度样本组Ref_IPO3与Var0、Var1和Var3在5%水平下显著负相关,高市场化程度样本组Ref_IPO3与Var0、Var1和Var3没有显著的相关关系;低市场化程度样本组和高市场化程度样本组Ref_IPO4与Var0、Var1和Var3在1%水平下显著负相关,并且高市场化程度样本组的结果更显著。这一结果说明从IPO制度阶段性改革的结果看,IPO审批制下额度管理到指标管理改革在低市场化程度的地区不但没有提高IPO定价效率,反而降低了IPO定价效率,在高市场化程度的地区则没有发挥作用;IPO审批制下指标管理到核准制下通道制改革在低市场化程度的地区有效降低了IPO定价效率,在高市场化程度的地区依旧没有发挥作用;IPO核准制下通道制到保荐制改革在低市场化程度和高市场化程度的地区都有效降低了IPO定价效率,并且在高市场化程度的地区发挥的效果更显著。

(3)基于不同市场景气程度的进一步研究

资本市场上的投资者进行定价决策时,可能会受到市场景气程度的影响,IPO制度改革在不同市场景气程度的环境下也可能发挥不同的作用。因此本文还根据不同市场景气程度分样本进行了进一步研究。参考宋云玲和李志文[77],饶育蕾等[78]的方法,根据市场年收益率是否大于零划分为牛市和熊市。回归结果如表16和表17所示。从表16的结果来看,熊市样本组Ref_IPO1与Var0、Var1和Var3均没有显著的相关关系,说明熊市期间IPO核准制改革并没有对IPO定价效率产生影响;而牛市样本组Ref_IPO1与Var0、Var1和Var3分别在5%、5%和10%水平下显著负相关,说明牛市期间IPO核准制改革对提高了IPO定价效率。

表17的结果显示,熊市样本组和牛市样本组Ref_IPO2与Var0、Var1和Var3均没有显著的相关关系;熊市样本组Ref_IPO3与Var0和Var1在5%水平下显著负相关,与Var3在1%水平下显著负相关,牛市样本组Ref_IPO3与Var0和Var3在10%水平下显著负相关,与Var1在5%水平下显著负相关;熊市样本组Ref_IPO4与Var0、Var1和Var3均没有显著的相关关系,牛市样本组Ref_IPO4与Var0、Var1和Var3在1%水平下显著正相关。这一结果说明,IPO审批制下额度管理到指標管理改革无论在熊市还是牛市期间都没有对IPO定价效率产生显著影响;IPO审批制下指标管理到核准制下通道制改革在熊市和牛市期间都有效提高了IPO定价效率,并且在熊市期间改革效果更加显著;IPO核准制下通道制到保荐制改革在熊市期间没有对IPO定价效率产生显著影响,而在牛市期间不但没有提高IPO定价效率,反而使其有所降低。

(四)盈余管理中介作用的实证结果分析

1.多元回归结果分析

为了验证假设2,本文对模型(4)和模型(5)进行了回归分析,结果如表18所示。表18中列(1)的结果显示,在控制了有关变量后,Ref_IPO1与aAem在10%水平下显著负相关,说明IPO审批制到核准制改革后IPO公司的盈余管理程度有所降低。列(2)的结果显示,在控制了有关变量后,Ref_IPO1与Var0在5%水平下显著负相关,aAem与Var0在5%水平下显著正相关,同时相比较于表6列(1)的结果,Ref_IPO1的回归系数和t值绝对值均有所减小,证明盈余管理在IPO审批制到核准制改革对IPO定价效率的正向影响中起到的中介效应显著。从列(3)的结果来看,在控制了有关变量后,Ref_IPO1与Var1在5%水平下显著负相关,aAem与Var1在10%水平下显著正相关,同样说明盈余管理在IPO审批制到核准制改革对IPO定价效率的正向影响中起到的中介效应显著。而列(4)的结果显示,在控制了有关变量后,Ref_IPO1与Var3在5%水平下显著负相关,aAem与Var3正相关但不显著,进一步进行Sobel检验,z值为-1.163,对应p值为0.245,说明盈余管理的中介作用已经不在显著。通过以上分析可以得出结论,盈余管理在IPO审批制到核准制改革对IPO定价效率的正向影响中起显著的中介效应,但这种中介效应随着IPO窗口期的延长逐渐减弱,当窗口期达到3天时,这种中介效应不再显著。

2.基于IPO阶段性制度改革的检验

本文针对IPO阶段性制度改革对IPO定价效率的影响路径进行了进一步的研究。由于IPO审批制下额度管理到指标管理改革并未对IPO定价效率产生显著影响,因此IPO公司的盈余管理也不可能发挥中介作用。在IPO审批制下指标管理到核准制下通道制改革阶段,Ref_IPO3与aAem在1%水平下显著负相关,但aAem与Var0、Var1和Var3均没有显著的相关性,进一步进行Sobel检验也没有发现aAem的中介作用。因此IPO审批制下指标管理到核准制下通道制改革对IPO定价效率影响的过程中IPO公司的盈余管理没有发挥显著的中介作用。在IPO核准制下通道制到保荐制改革阶段,Ref_IPO4与aAem同样在1%水平下显著负相关,但aAem与Var0、Var1和Var3仍然没有显著的相关性,进一步进行Sobel检验也没有发现aAem的中介作用。因此IPO核准制下通道制到保荐制改革对IPO定价效率影响的过程中IPO公司的盈余管理也没有发挥显著的中介作用。

3.稳健性检验

本文同样采用公式(7)计算出Varadj0、Varadj1和Varadj3以替代Var0、Var1和Var3进行稳健性检验,回归结果如表20和表21所示。表20的结果显示,除回归系数大小和t值大小稍有变化外,其余结果与表18没有差异。同时针对Varadj3对应的结果进一步进行Sobel检验,z值为-1.034,对应p值为0.301,说明上文中得到的结论具有稳健性。

3.稳健性检验

本文同样采用公式(7)计算出Varadj0、Varadj1和Varadj3以替代Var0、Var1和Var3进行稳健性检验,回归结果如表20和表21所示。表20的结果显示,除回归系数大小和t值大小稍有变化外,其余结果与表18没有差异。同时针对Varadj3对应的结果进一步进行Sobel检验,z值为-1.034,对应p值为0.301,说明上文中得到的结论具有稳健性。

表21的结果显示,在IPO审批制下指标管理到核准制下通道制改革和核准制下通道制到保荐制改革提高IPO定价效率的过程中,IPO公司的盈余管理均没有起到显著的中介作用,说明上文中得到的结论具有稳健性。

五、结论与启示

(一)研究结论

本文以1993~2015年我国A股资本市场上的IPO公司为样本,研究了IPO制度改革与IPO定价效率之间的关系,以及IPO盈余管理在其中起到的中介作用。研究结果发现:第一,从短窗口期来看,IPO审批制到核准制的改革有效提高了IPO定价效率,同时这种作用随着窗口期的延长逐渐减弱;第二,进一步研究表明,IPO审批制下由额度管理到指标管理的改革并没有对IPO定价效率产生显著的影响,IPO审批制下指标管理阶段到核准制下通道制阶段的改革和核准制下由通道制到保荐制的改革都显著提高了IPO定价效率,并且后一阶段改革的提高程度更大;第三,虽然IPO审批制到核准制的改革有效提高了短窗口期的IPO定价效率,但是从长窗口期来看,这一改革反而显著降低了IPO定价效率;第四,IPO审批制到核准制改革在市场化程度高的地区和牛市期间对IPO定价效率产生了更显著的提高作用;第五,IPO公司的应计盈余管理在审批制到核准制改革对IPO定价效率的影响中起到的中介作用显著,但是这种中介作用随着窗口期的延长逐渐减弱,当窗口期达到3天时,这种中介作用不再显著;第六,IPO公司的应计盈余管理在IPO阶段性渐进式改革对IPO定价效率的影响过程中没有发挥显著的中介作用。

(二)研究启示与展望

本文研究表明,IPO制度改革有利于提高IPO定价效率,同时IPO公司的盈余管理在其中发挥了显著的中介作用。本文的研究为我国资本市场坚持IPO制度的市场化改革提供了理论和经验的证据,同时说明在IPO制度改革的过程中,强化以盈余管理为代表的信息披露的作用是十分有必要的。从长窗口期来看,IPO制度改革并未提高IPO定价效率,反而产生了降低的作用,说明IPO制度的下一步改革过程中,需要更多考虑政策的长窗口期作用。在市场化程度更高的地区,IPO制度改革对IPO定价效率的作用更加显著,说明在IPO制度改革的过程中,还需要配套提高我国的市场化程度,以便更好地发挥IPO制度改革的效果。

本文的研究仍然存在一些不足之处。例如本文的实证结果显示,IPO公司的盈余管理在IPO制度改革对IPO定价效率的影响过程中发挥的中介作用显著,而非完全中介作用显著,这说明在IPO制度改革对IPO定价效率的影响过程中可能还存在其他的路径,这些本文未能发现的路径依然有待于进一步的研究。

参考文献:

[1]俞红海,李心丹,耿子扬.投资者情绪、意见分歧与中国股市IPO之谜[J].管理科学学报,2015,18(3):78-89.

[2]史金艳,李笑冲,李延喜.投资者情绪阶段测度与IPO首日收益——兼论承销商声誉的调节效应[J].大连理工大学学报(社会科学版),2018,39(5):32-40.

[3]陈见丽.政治关系如何推动创业板公司的IPO估值泡沫[J].财经科学,2014(2):41-50.

[4]杨玉龙.发审委校友关系会否扭曲IPO资源配置[J].财贸经济,2018,39(7):96-112.

[5]Wang Q , Anderson H , Chi J . VC political connections and IPO earnings management[J]. Emerging Markets Review, 2018, 35: 148-163.

[6]于富生,王成方.国有股权与IPO抑价——政府定价管制视角[J].金融研究,2012(9):155-167.

[7]李维安,刘振杰,顾亮.IPO定价:中庸思维还是团队极化[J].中国工业经济,2014(5):96-108.

[8]郭泓,赵震宇.承销商声誉对IPO公司定价、初始和长期回报影响实证研究[J].管理世界,2006(3):122-128.

[9]郑建明,白霄,赵文耀.“制度绑定”还是“技术溢出”——外资参股承销商与IPO定價效率[J].会计研究,2018(6):62-69.

[10]Lowry M, Shu S. Litigation Risk and IPO Underpricing[J]. Journal of Financial Economics, 2002, 65(3):309-335.

[11]Hanley KW, Hoberg G. Litigation Risk, Strategic Disclosure and the Underpricing of Initial Public Offerings[J]. Journal of Financial Economics, 2012, 103(2): 235-254.

[12]魏志华,曾爱民,吴育辉,李常青.IPO首日限价政策能否抑制投资者“炒新”?[J].管理世界,2019,35(1):192-210.

[13]宋顺林,唐斯圆.首日价格管制与新股投机:抑制还是助长?[J].管理世界,2019,35(1):211-224.

[14]杨记军,赵昌文.定价机制、承销方式与发行成本:来自中国IPO市场的证据[J].金融研究,2006(5):51-60.

[15]方匡南,何纯,王郁.基于Sai-GA-SVR的我国IPO制度与新股市场特征研究[J].管理科学学报,2015,18(4):98-110.

[16]曹凤岐,董秀良.我国IPO定价合理性的实证分析[J].财经研究,2006(6):4-14.

[17]刘生胜,郑冠群,宋林.行政干预、一二级市场分歧与IPO定价效率[J].重庆大学学报(社会科学版),2019,25(1):49-61.

[18]Li B , Liu Z . The Oversight Role of Regulators: Evidence from SEC Comment Letters in the IPO Process[J]. Review of Accounting Studies, 2017, 22(3):1229-1260.

[19]汪天都,孙谦.传统监管措施能够限制金融市场的波动吗?[J].金融研究,2018(9):177-191.

[20]张岩,吴芳,吴晓晖.IPO募资双重管制与资源配置——基于自然实验的经验证据[J].管理科学学报,2018,21(11):76-91.

[21]周孝华,赵炜科,刘星.我国股票发行审批制与核准制下IPO定价效率的比较研究[J].管理世界,2006(11):13-18.

[22]翟立宏,徐志高.我国股票发行通道制与保荐制下IPO定价效率的比较研究[J].经济问题,2009(5):109-113.

[23]田利辉,张伟,王冠英.新股发行:渐进式市场化改革是否可行.南开管理评论,2013,16(2):116-132.

[24]陈书燕.监管制度变革对IPO公司盈余管理的影响[J].山西财经大学学报,2006(S2):1-3.

[25]Alhadab M, Clacher I, Keasey K. A Comparative Analysis of Real and Accrual Earnings Management around Initial Public Offerings under Different Regulatory Environments[J]. Journal of Business Finance and Accounting, 2016, 43(7-8):849-871.

[26]Liu, J, Konari U, Ruidong G. Earnings management of initial public offering firms: evidence from regulation changes in China[J]. Accounting & Finance, 2014, 54(2): 505-537.

[27]张岩,吴芳.发行价格管制下的IPO盈余管理[J].财贸经济,2016(9):67-80.

[28]Yu Q, Du B, Sun Q. Earnings Management at Rights Issues Thresholds-Evidence from China[J]. Journal of Banking and Finance, 2006, 30(12):3453-3468.

[29]Haw I-M, Qi D, Wu D, Wu W. Market Consequences of Earnings Management in Response to Security Regulations in China[J]. Contemporary Accounting Research, 2005, 22(1):95-140.

[30]DuCharme, Larry L., Paul H. Malatesta, Stephan E. Sefcik. Earnings Management: IPO Valuation and Subsequent Performance[J]. Journal of Accounting, Auditing & Finance, 2001, 16(4): 369-396.

[31]Kothari SP, Mizik N, Roychowdhury S. Managing for the Moment: The Role of Earnings Management via Real Activities versus Accruals in SEO Valuation[J]. Accounting Review, 2016, 91(2):559-586.

[32]Gao J, Cong LM, Evans J. Earnings Management, IPO Underpricing, and Post-Issue Stock Performance of Chinese SMEs[J]. Chinese Economy, 2015, 48(5):351-371.

[33]徐浩萍,陳超.会计盈余质量、新股定价与长期绩效——来自中国IPO市场发行制度改革后的证据[J].管理世界,2009(8):25-38.

[34]陈胜蓝.财务会计信息与IPO抑价[J].金融研究,2010(05):152-165.

[35]Tian L. Regulatory underpricing: Determinants of Chinese extreme IPO returns[J]. Journal of Empirical Finance, 2011, 18(1): 78-90.

[36]王冰辉.价格管制与IPO时机选择[J].经济学(季刊),2013,12(2):407-428.

[37]屈源育,吴卫星,沈涛.IPO还是借壳:什么影响了中国企业的上市选择?[J].管理世界,2018,34(9):130-142,192.

[38]段丽娜,张小成,袁桥桥.超募制度提高了IPO定价效率了吗[J].宏观经济研究,2018(5):62-71,148.

[39]Cheung Y., OUYANG Z., TAN W.. How regulatory changes affect IPO underpricing in China[J]. China Economic Review, 2009, 20(4): 692–702.

[40]张小成,黄少安,周永生.不同发行机制下IPO抑价比较研究[J].中国管理科学,2012,20(6):35-42.

[41]陆蓉,韩东进.有限理性监管、初步询价和IPO定价效率[J].经济管理,2010,32(5):16-23.

[42]邹高峰,张维,常中阳.询价制度下中国IPO长期表现[J].管理科学学报,2012,15(11):66-75.

[43]李冬昕,李心丹,俞红海,朱伟骅.询价机构报价中的意见分歧与IPO定价机制研究[J].经济研究,2014,49(7):151-164.

[44]姜婷.新股询价配给规则与IPO价格形成的进化博弈分析[J].中国管理科学,2014,22(6):10-16.

[45]张峥,欧阳珊.发行定价制度与IPO折价[J].经济科学,2012(1):73-85.

[46]汪炜,于博,宁宜希.创投对中小板公司IPO折价的影响:监督认证,还是市场力量[J].经济评论,2014(1):141-150.

[47]李曜,王秀军.我国创业板市场上风险投资的认证效应与市场力量[J].财经研究,2015,41(2):4-14.

[48]Chen J., Ke B., Wu D., Yang Z.. IPO Offer Price Regulation, Financial Reporting Quality, and IPO Overpricing (August 2, 2014). Available at SSRN: http://ssrn.com/abstract=2475785

[49]Chalmers K., Haman J., Qu W.. Chinas Securities reforms and IPO wealth loss[J]. Journal of Contemporary Accounting & Economics, 2014, 10(3): 161-175.

[50]Sletten E, Ertimur Y, Sunder J, Weber J. When and Why Do IPO Firms Manage Earnings?[J].Review of Accounting Studies, 2018, 23(3):872-906.

[51]白霄,赵文耀,郑建明.承销商-审计师合作关系、盈余管理与IPO定价[J].山西财经大学学报,2017,39(11):43-55.

[52]Michael S., Jose Vega. An examination of SEC revenue recognition comments and IPO earnings management[J]. Accounting Research Journal, 2018, 31(3): 371-387.

[53]高惠,韋玉龙,刘阳.IPO发行制度与信息披露质量——基于保荐制实施与否的比较[J].中国管理科学,2015,23(5):23-31.

[54]方军雄.信息公开、治理环境与媒体异化——基于IPO有偿沉默的初步发现[J].管理世界,2014(11):95-104.

[55]Aharony, Joseph, Chan-Jane Lin and Martin P. Loeb. Initial Public Offerings, Accounting Choices, and Earnings Management[J].Contemporary Accounting Research, 1993, 10(1): 61-81.

[56]Beuselinck C., Stefano Cascino, Marc Deloof, Ann Vanstraelen. Earnings Management within Multinational Corporations[J]. The Accounting Review, 2018, In-Press.

[57]Teoh, Siew Hong, Ivo Welch, T.J. Wong. Earnings management and the underperformance of seasoned equity offerings[J]. Journal of Financial Economics, 1998, 50(1): 63–99.

[58]Teoh, Siew Hong, Ivo Welch, T.J. Wong. Earnings Management and the Long-Run Market Performance of Initial Public Offerings[J]. The Journal of Finance, 1998, 53(6): 1935-1974.

[59]王志强,刘星.上市公司IPO盈余管理与其后期市场表现的实证分析[J].经济管理,2003(18):78-81.

[60]Aharony J, Lee C-WJ, Wong TJ. Financial Packaging of IPO Firms in China[J]. Journal of Accounting Research, 2000, 38(1):103-126.

[61]林舒,魏明海.中国A股发行公司首次公开募股过程中的盈利管理[J].中国会计与财务研究,2000, (2):87-130.

[62]祁怀锦,黄有为.IPO前后应计与真实盈余管理策略权衡:2007~2011年A股上市公司样本[J].改革,2014(3):130-141.

[63]黄有为,祁怀锦.中国股市急速扩容与IPO公司盈余管理研究.中央财经大学学报,2014(8):60-68.

[64]蔡春,李明,和辉.约束条件、IPO盈余管理方式与公司业绩——基于应计盈余管理与真实盈余管理的研究[J].会计研究,2013(10):35-42,96.

[65]Kao J. L., Wu D., Yang Z.. Regulations, earnings management, and post-IPO performance: The Chinese evidence[J]. Journal of Banking & Finance, 2009, 33(1): 63-76

[66]冉茂盛,黄敬昌.首次公开发行、盈余管理与发审委审核[J].证券市场导报,2011(3):29-34,48.

[67]Willenborg M., Wu B., Yang Y. S.. Issuer Operating Performance and IPO Price Formation[J].Journal of Accounting Research, 2015, 53(5): 1109-1149.

[68]Abad D., M. Fuensanta Cutillas-Gomariz, Juan Pedro Sánchez-Ballesta, José Yagüe. Real Earnings Management and Information Asymmetry in the Equity Market[J]. European Accounting Review, 2018, 27(2): 209-235.

[69]Boulton, Thomas J., Scott B. Smart, Chad J. Zutter. Earnings Quality and International IPO Underpricing[J]. The Accounting Review, 2011, 86(2): 483-505.

[70]Rakestraw J., Kumar R., Maher, J. J..Industry-Average Earnings Management and IPO Pricing.Working Paper, 2015,Available at SSRN: http://ssrn.com/abstract=2445105.

[71]Shen Z, Coakley J, Instefjord N. Earnings Management and IPO Anomalies in China[J]. Review of Quantitative Finance and Accounting, 2014, 42(1): 69-93.

[72]Billings MB, Lewis-Western MF. When Does Pre-IPO Financial Reporting Trigger Post-IPO Legal Consequences?[J]. Contemporary Accounting Research, 2016, 33(1): 378-411.

[73]陆瑶,袁敏峰.新股“破发”与IPO定价效率:基于股東特征的分析[J].清华大学学报(自然科学版),2014,54(3):381-393,401.

[74]Kothari SP, Leone AJ, Wasley CE. Performance Matched Discretionary Accrual Measures[J]. Journal of Accounting and Economics, 2005, 39(1):163-197.

[75]温忠麟,张雷,侯杰泰,刘红云.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[76]王小鲁,樊纲,余静文.中国分省份市场化指数报告(2016)[M].北京:社会科学文献出版社,2017.

[77]宋云玲,李志文.A股公司的应计异象[J].管理世界,2009(8):17-24,187.

[78]饶育蕾,王建新,丁燕.基于投资者有限注意的“应计异象”研究——来自中国A股市场的经验证据[J].会计研究,2012(5):59-66,94.

责任编辑:吴锦丹

猜你喜欢

求知导刊(2016年33期)2017-01-20

成人教育(2016年12期)2017-01-16

商业经济研究(2016年23期)2017-01-10

教学与管理(理论版)(2016年11期)2017-01-07

文理导航(2016年30期)2016-11-12

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

科教导刊·电子版(2016年2期)2016-03-12