面向电气化铁路的超级电容储能系统经济性研究

2020-03-20 01:58邬明亮王世彦

分布式能源 2020年1期

邬明亮王世彦

(国网浙江省电力有限公司建设分公司,浙江 杭州310000)

0 引言

储能是未来电力系统的支撑技术和重要组成部分,储能的应用可改变传统供能、用能模式,对推动能源结构转型、消费侧能源革命、保障能源安全、实现节能减排具有重大意义。高昂的成本是限制储能技术大规模应用的瓶颈,近年来随着国家的扶持力度显著提高,储能技术已取得了长足的进步,成本得到了一定程度上的降低,其应用范围也得以拓宽。

电化学储能是目前电力系统中重点发展的储能技术,根据储能介质不同可分为锂电池、超级电容等两种典型代表。锂电池储能的能量密度大,功率密度小,被称为能量型储能;超级电容储能的功率密度大,能量密度小,被称为功率型储能[1]。从应用场景来看,储能技术可应用于电源侧、电网侧、用户侧[2],其中用户侧储能主要应用于工商业用户或园区,其盈利模式主要是利用峰、谷电价差,谷段充电、峰段放电,从而降低用户的电量电费。2018、2019年连续两年一般工商业电价下调,用户侧储能的经济性受到了较大的影响。

电气化铁路牵引供电系统具有负荷波动频繁、功率等级大等特点[3-4],在其运行过程时,电力机车减速时再生制动过程会产生大量的反向有功电能,而这部分电能的电能质量较差,无法纳入反向计量范围,反而会因为“反送正计”计量方式造成一定的罚款,从而引起经济损失,该问题是铁路部门长久以来存在的痼疾[5]。

电气化铁路牵引供电系统作为一种大工业用电,其电价水平虽不及一般工商业用电,但明显高于居民用电,适合作为用户侧储能的载体。应用储能技术将电力机车再生制动状态产生的电能吸收,在牵引状态下释放,这种能量转移不存在边际成本,且能降低罚款、避免造成电能质量污染,能够显著提高储能系统的经济效益。此外,储能系统吸收的电能完全用于电力牵引,与外电系统无关联,不用考虑上网电价、税费等问题。另一方面,牵引变电站拥有闲置土地资源,投资储能系统不存在租用土地的问题,也进一步提高了电气化铁路储能的可行性。

超级电容储能的充放电功率大、效率高、循环寿命长[6],更适用于电气化铁路牵引供电系统此类大功率、频繁充放电的应用场景。目前已有文献提出了基于铁路功率调节器(railway power conditioner,RPC)的电气化铁路超级电容储能系统[7-9],但尚无文献对其经济性进行建模分析。针对此,本文分析了电气化铁路超级电容储能可行性,并建立了充放电策略及全寿命周期经济性模型,利用实际牵引负荷和典型参数对储能经济性进行算例分析,分析方法与结论可用于电气化铁路超级电容储能落地实施的投资决策。

1 电气化铁路超级电容储能系统

1.1 拓扑结构

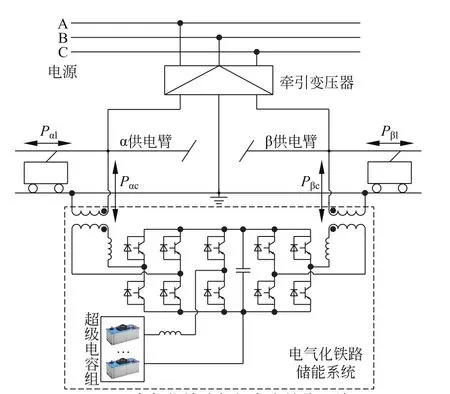

电气化铁路牵引供电系统及超级电容储能系统的拓扑结构如图1所示。

图1 电气化铁路超级电容储能系统Fig.1 Supercapacitor energy storage system in electrified railway

电气化铁路牵引供电系统一般由110 kV或220 kV电源供电,三相电经牵引变压器变换为电压等级为27.5 kV的两相电,两侧供电臂分别使用其中一相供电,电力机车从供电臂单相取电,Pαl、Pβl为电力机车在牵引和制动状态下的正向、反向有功功率。储能系统基于RPC结构,通过2台变压器连接于两供电臂之间,经2台单相四象限变流器与牵引供电系统进行能量交换,Pαc和Pβc为2台变流器的充放电功率;2台变流器共用1个直流母线电容,构成背靠背结构,储能系统经过双向DC/DC变换器连接至直流母线,双向DC/DC变换器可实现储能系统的充放电控制。

1.2 牵引负荷分析

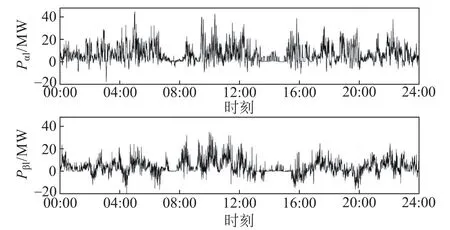

图2所示为某牵引变电站1天内α供电臂、β供电臂的有功负荷曲线Pαl、Pβl。

图2 牵引变电站两臂有功功率Fig.2 Active power of two arms of traction substation

从图2可见,牵引负荷功率等级大、波动频繁且两供电臂功率不平衡,需要储能系统具有大功率、快速充放电的能力。经统计,两臂峰值牵引功率达到54.5 MW,1天共消耗273.0 MW·h有功电能;两臂峰值制动功率达到21.1 MW,理论上1天最多可回收20.7 MW·h再生制动电量。

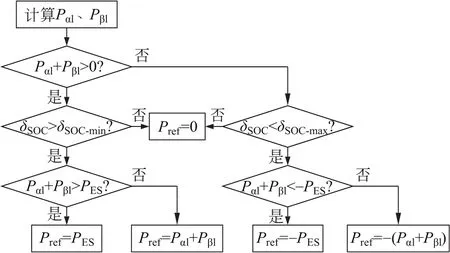

1.3 储能充放电控制策略

储能系统在电力机车再生制动时吸收电能,在牵引状态时释放电能。因RPC本身具有转移有功功率的功能,则供电臂上的再生制动功率可优先由另一供电臂的牵引负荷消耗,多余的功率再由储能系统吸收。

令PES表示储能系统的额定功率,δSOC表示储能系统的荷电状态,δSOC-max、δSOC-min分别为储能系统荷电状态的上限值、下限值;定义放电功率为正,充电功率为负,则储能系统充放电功率参考值Pref(kW)的给定如图3所示。

图3 储能系统充放电策略Fig.3 Charge and discharge strategy of energy storage system

2 储能系统经济性模型

2.1 储能系统投资成本

储能系统的投资成本包括超级电容本体成本、变流器成本、变压器成本、土建及辅助设备成本[10],其中超级电容本体成本、土建及辅助设备成本近似与储能系统的额定容量成正比,变流器成本、变压器成本近似与储能系统的额定功率成正比。储能系统的投资成本CES为

式中:QES为储能系统额定容量;kiq为单位容量投资成本,元/(kW·h);kip为单位功率投资成本,元/(kW·h)。

2.2 储能系统收益

储能系统的收益即电费收益,是储能系统释放的电能由牵引负荷消耗时抵消原本需要开支的部分电费而带来的收益。考虑到超级电容处于不断衰减的状态,且充放电过程存在能量损耗,逐年计算的电费收益BES为

式中:d表示天;y表示年;Ec和Ed分别为1天内储能系统累计吸收和释放的电量,kW·h;η为充放电平均效率;Be为电价,元/(kW·h)。

2.3 储能系统运维成本

在储能系统运行过程中,还需要支出运维成本。年运维成本Com与储能系统的功率及释放的电量有关[11],如式(3)所示。

式中:komp为单位功率运维成本,元/kW;kome为单位电量运维成本,元/(kW·h)。

2.4 储能系统寿命与残值

超级电容在充放电过程中,容量呈现不断衰减的状态,直至寿命终止。本文假设超级电容的寿命为100万循环次数,寿命终止时保持80%额定容量,且衰减时的容量随累计循环次数线性递减。即超级电容的容量保持率ηQ如式(4)所示,其中N为累计循环次数。

当超级电容寿命终止,对储能系统进行处置可获得的价值即为残值,可以视为寿命周期内的最后一项收益,一般用投资成本的百分比表示。储能系统的残值Brv如式(5)所示[12],其中krv为残值率。

3 储能经济性评价方法

3.1 全投资财务内部收益率

财务内部收益率(financial internal rate of return,FIRR)是评价项目盈利能力的重要指标,是进行投资决策的重要依据。根据口径不同,财务内部收益率可分为全投资财务内部收益率和资本金财务内部收益率等。

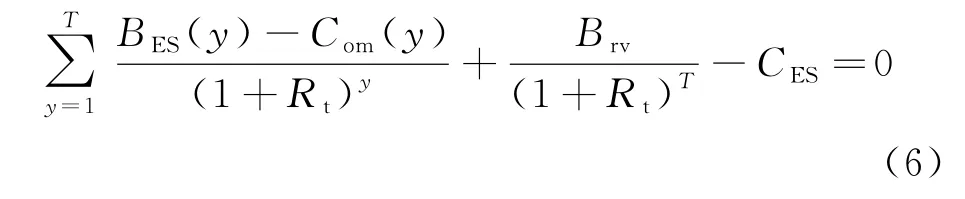

全投资财务内部收益率是在不考虑贷款的情况下,项目全部投资的盈利能力,是项目寿命周期内的净现值累计等于0时的折现率。当全投资财务内部收益率大于基准折现率时,认为项目可行,对于电力行业基准折现率一般取8%[13]。忽略建设期,电气化铁路超级电容储能系统的全投资财务内部收益率Rt如式(6)所示,其中T表示储能系统寿命终止的年数。

3.2 资本金财务内部收益率

项目在投资初期时,投资方可投入的资金被称为资本金,若资本金小于总投资成本,则剩余的资金需要采用贷款获取,此时在还贷周期内每年需要偿还的本金和利息Cl如式(7)所示。

式中:kl为贷款占投资成本的比例;rl为贷款年利率;n为贷款年数,还款方式为等额本金[14]。

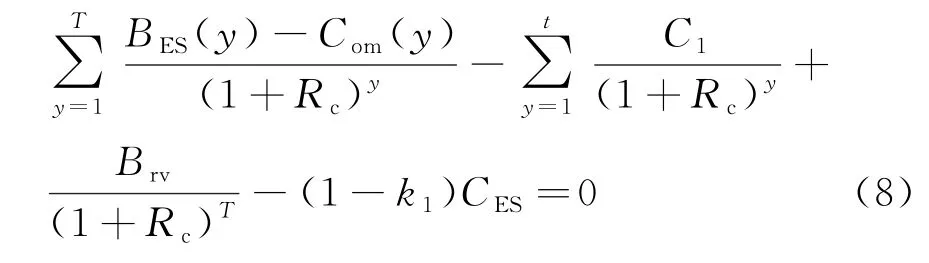

在考虑贷款时,资本金财务内部收益率是能够更好地衡量资本金收益水平的指标,其计算方法与全投资财务内部收益率类似,区别仅在于现金流量的计算。资本金财务内部收益率Rc如式(8)所示,其中t表示贷款年数。

根据《国务院关于固定资产投资项目试行资本金制度的通知》规定,电力行业的项目资本金比例在20%以上,即项目贷款比例不超过80%。

3.3 敏感性分析及敏感度系数

敏感性分析经济性评价中用来分析不确定性的常用方法,用来衡量不确定因素对评价指标的影响程度。敏感度系数指的是评价指标的变化率与不确定因素变化率的比值,该值的绝对值越大,说明不确定因素对评价指标的影响越明显。敏感度系数S的计算如式(9)所示,其中ΔA/A为评价指标变化率,ΔF/F为不确定因素变化率。

4 算例分析

4.1 储能系统经济性参数

目前超级电容的成本约为10 000美元/(kW·h)[15],考虑土建及辅助设备成本,取kiq为75 000元/(kW·h);目前量产储能变流器成本约500元/kW,因RPC属于非量产设备,成本较高,加之配套的变压器成本,取kip为1 000元/(kW·h);Be取值参考2019年浙江省220 kV大工业用电电度电价,为0.607 4元/(kW·h)。其他经济性参数参考典型值,取值如表1所示。

表1 经济性参数Table 1 Economic parameters

4.2 电能利用率分析

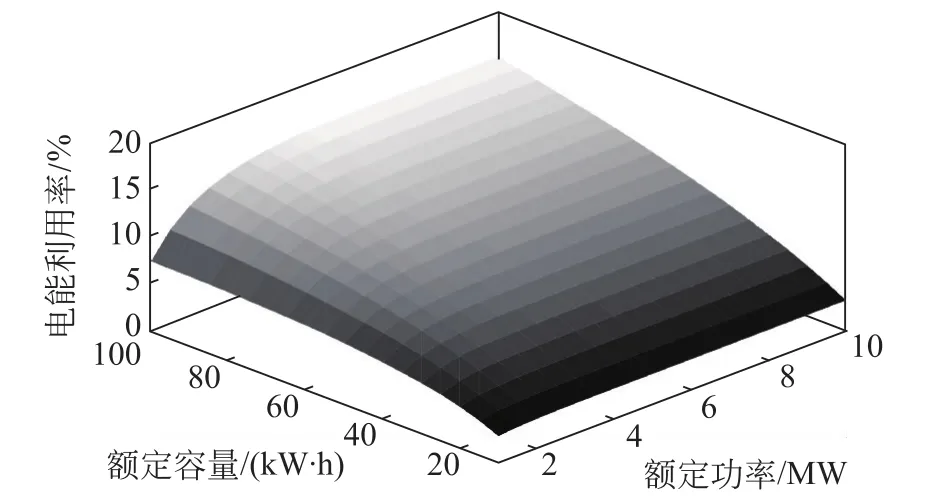

定义电能利用率为超级电容储能系统1天内将再生制动电能转移利用至电力牵引的电量,与牵引供电系统1天内产生的再生制动电量的比值。考虑到电气化铁路运行图具有日周期性[16],本文假设牵引负荷曲线固定。取储能系统的功率为1~10 MW,容量为10~100 kW·h,忽略衰减因素,电能利用率与储能系统额定功率、容量间的关系如图4所示。

图4 电能利用率与储能配置的关系Fig.4 Relationship between utilization rate of electric energy and configuration of energy storage

从图4能够看到,电能利用率随着储能系统额定功率、额定容量的增大而提高,且额定功率越大,额定容量对电能利用率的影响越明显;额定容量越大,额定功率对电能利用率的影响越明显。总体而言,在额定功率、额定容量取值范围内,电能利用率在较低水平,最大值出现在10 MW/100 kW·h时,约为16.9%。可以预见,完全利用再生制动电能需要相当大规模的超级电容储能系统,而实际上对于牵引变电站而言,10 MW/100 kW·h超级电容储能系统的规模已足够大,且提高储能系统的额定功率、额定容量造成功率、容量冗余,不利于提高储能系统的经济性。因此对于电气化铁路超级电容储能系统,为提高电能利用率而过于增大储能系统的规模不可取。

4.3 不考虑贷款的经济性及敏感性分析

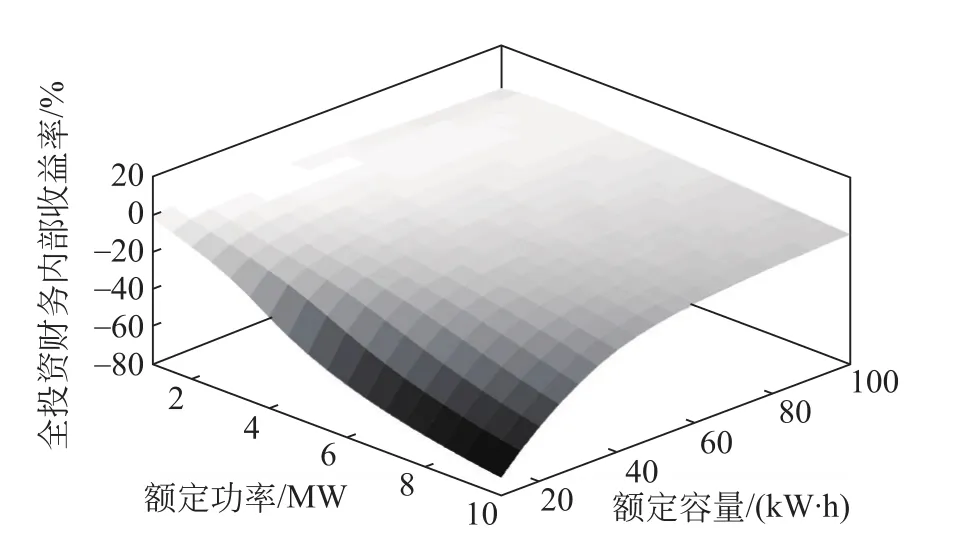

不考虑贷款的情况下,假设项目最长寿命周期为20年,在默认参数下,储能系统的全投资财务内部收益率与额定功率、容量间的关系如图5所示。

从图5能够看到,在默认条件下,储能系统的全投资财务内部收益率整体水平较低,在额定功率、额定容量取值范围内,均未达到8%,不具备投资可行性。全投资财务内部收益率的最大值出现在1 MW/24 kW·h配置方案下,为0.83%;额定功率越大、额定容量越小,全投资财务内部收益率越小,即经济性越差。

图5 全投资财务内部收益率与储能配置的关系Fig.5 Relationship between FIRR of total investment and configuration of energy storage

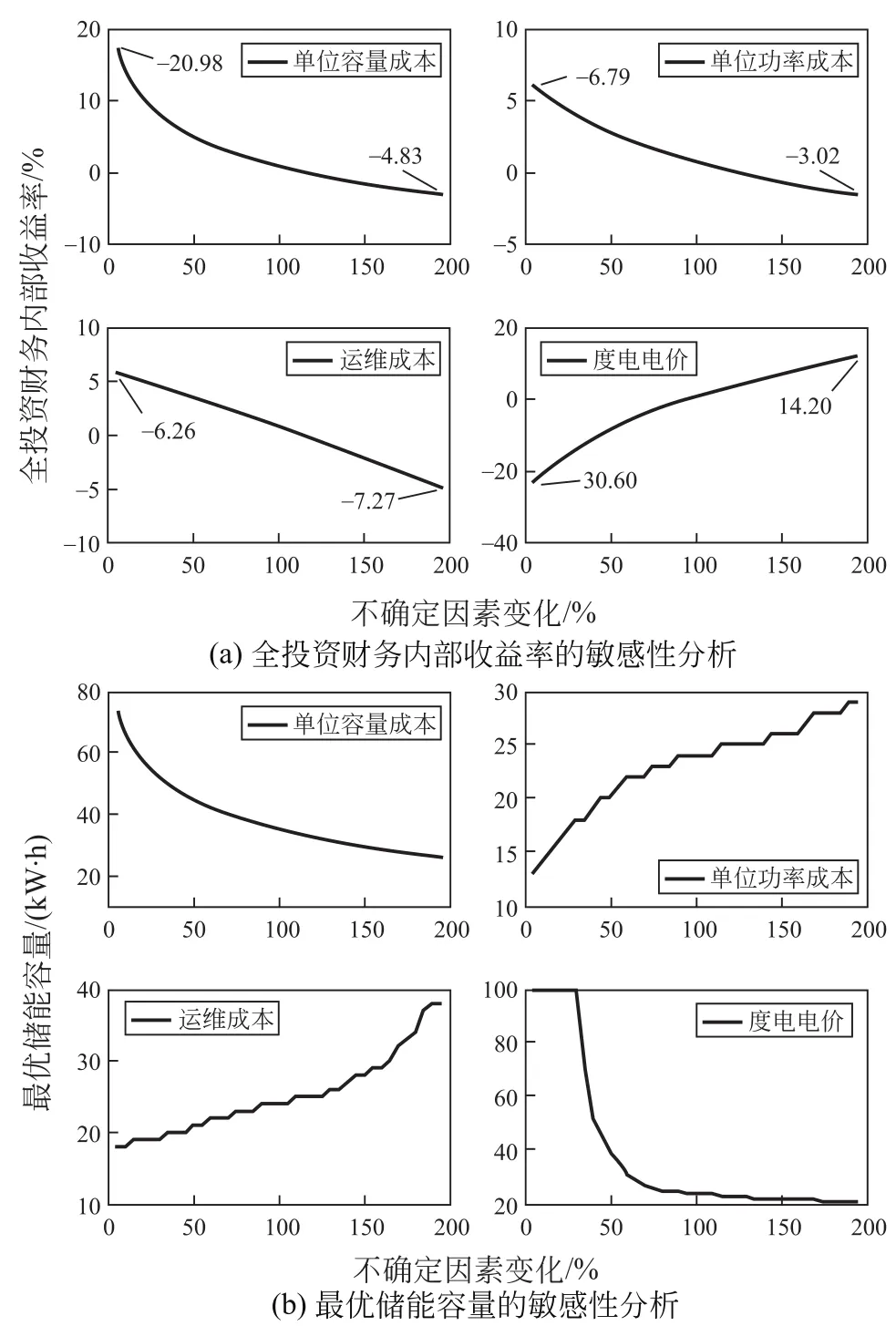

设定单位容量成本、单位功率成本、运维成本、度电电价为不确定因素,分别计算其变化时全投资财务内部收益率及最优储能配置的变化。计算结果显示,最优储能功率均为1 MW,其他结果如图6所示,图6(a)箭头所示为不确定因素变化边界处全投资财务内部收益率的敏感度系数。

图6 不考虑贷款的敏感性分析Fig.6 Sensitivity analysis without considering loans

分析图6可得以下结论:

(1)单位容量成本与全投资财务内部收益率、最优储能容量均为负相关,且单位容量成本越低,对两者的影响越明显。

(2)单位功率成本与全投资财务内部收益率为负相关,与最优储能容量为正相关,且单位功率成本越低,对两者的影响越明显。

(3)运维成本与全投资财务内部收益率近似线性负相关;与最优储能容量正相关,且运维成本越高,对最优储能容量影响越明显。

(4)度电电价与全投资财务内部收益率正相关,与最优储能容量负相关,且度电电价越低,对两者的影响越明显。

(5)当成本下降时,单位容量成本对全投资财务内部收益率的影响最明显,而超级电容本体成本是单位容量成本的主要组成部分,因此目前单超级电容成本过高是制约电气化铁路超级电容储能系统可投资性的主要因素。当单位容量成本单独下降超过71%时,全投资财务内部收益率可达到8%以上;而单位功率成本、运维成本单独下降均不能使得全投资财务内部收益率达到8%以上。

(6)度电电价提高对全投资财务内部收益率的影响仅次于单位容量成本降低,当度电电价单独提高比例超过57%时,全投资财务内部收益率可达到8%以上。

4.4 考虑贷款的经济性及敏感性分析

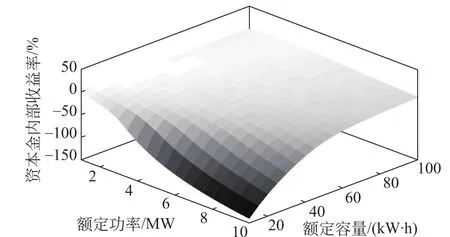

在上一节的基础上,进一步考虑贷款情况下的经济性。假设贷款比例为50%,贷款利率为5%,贷款时间为10年,其他参数不变,储能系统的资本金财务内部收益率与额定功率、容量间的关系如图7所示。

图7 资本金财务内部收益率与储能配置的关系Fig.7 Relationship between FIRR of capital and configuration of energy storage

从图7能够看到,考虑贷款时的资本金财务内部收益率与未考虑贷款时的全投资财务内部收益率变化趋势基本相同,在计算条件下,资本金财务内部收益率的最大值为3.28%,相对全投资财务内部收益率有一定提高,最优储能配置仍为1 MW/24 kW·h。

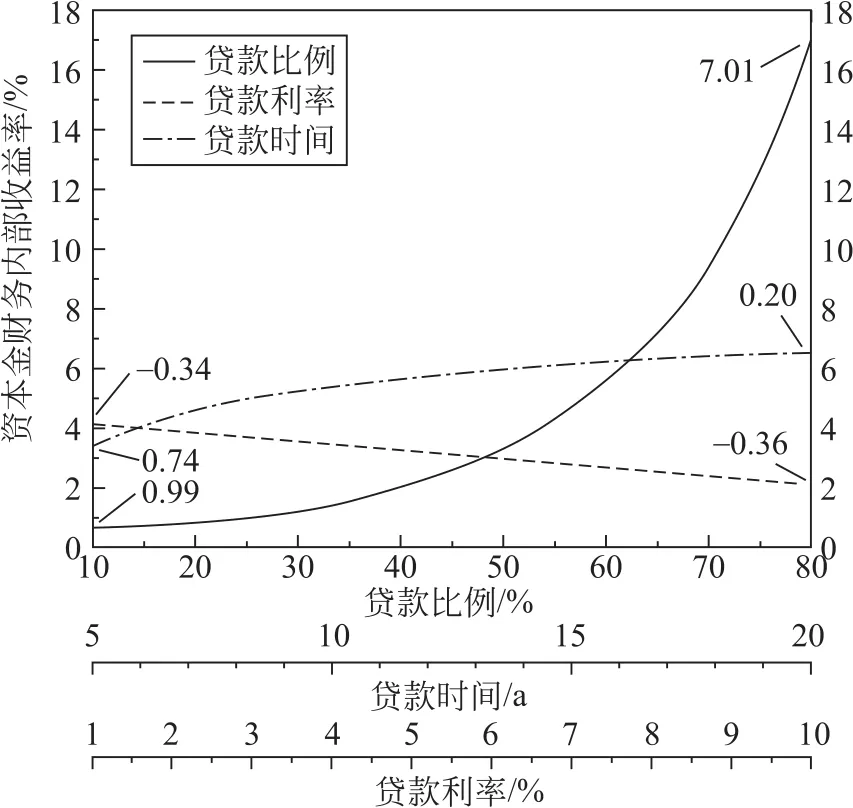

设定贷款比例、贷款利率、贷款时间为不确定因素,分别计算其变化时资本金财务内部收益率及最优储能配置的变化。计算结果显示,以上3个贷款参数的改变不影响最优储能配置,而资本金财务内部收益率的变化如图8所示。

图8 考虑贷款的敏感性分析Fig.8 Sensitivity analysis considering loans

分析图8可得以下结论:

(1)贷款比例与资本金财务内部收益率正相关,且贷款比例越高,对资本金财务内部收益率的影响越明显。在计算条件下,贷款比例高于67%可保证资本金财务内部收益率大于8%。因此,在条件允许的情况下,应尽可能多地利用贷款进行投资。

(2)贷款利率与资本金财务内部收益率近似线性负相关,但贷款利率对资本金财务内部收益率的影响有限,在计算条件下,单独降低贷款利率无法使资本金财务内部收益率达到8%。

(3)贷款时间与资本金财务内部收益率正相关,且贷款时间越短,对资本金财务内部收益率的影响越明显。在计算条件下,单独延长贷款时间同样无法使资本金财务内部收益率达到8%。为提高储能经济性,应尽可能延长贷款时间。

5 结论

本文利用典型参数,结合实测牵引负荷数据(峰值牵引功率54.5 MW,峰值再生制动功率21.1 MW),对电气化铁路超级电容储能系统的经济性进行算例分析,主要结论如下:

(1)利用超级电容储能系统对电气化铁路的再生制动能量进行回收利用,电能利用率整体较低,在额定功率1~10 MW、额定容量10~100 kW·h,电能利用率不超过16.9%,且增大储能规模易造成功率、容量冗余,因此为提高电能利用率而过于增大储能系统的规模不可取。

(2)单位容量成本、单位功率成本、运维成本与全投资财务内部收益率负相关,度电电价与全投资财务内部收益率正相关。超级电容成本是单位容量成本的主要组成部分,其过高是制约超级电容储能经济性的主要因素。单位容量成本下降对提高全投资财务内部收益率的效果最明显,下降超过71%时,可使全投资财务内部收益率达到8%以上;度电电价提高的效果次之,提高超过57%时,可使全投资财务内部收益率达到8%以上。

(3)贷款比例、贷款时间与资本金财务内部收益率正相关,贷款利率与资本金财务内部收益率负相关。在条件允许的情况下,应尽可能多地利用贷款进行投资,同时尽可能延长贷款时间,以提高储能经济性。

猜你喜欢

煤气与热力(2021年6期)2021-07-28

煤气与热力(2021年4期)2021-06-09

奥秘(创新大赛)(2020年1期)2020-05-22

小学科学(学生版)(2019年10期)2019-11-16

小哥白尼(趣味科学)(2019年12期)2019-06-15

电子制作(2018年19期)2018-11-14

通信电源技术(2018年3期)2018-06-26

人大建设(2018年2期)2018-04-18

能源(2017年12期)2018-01-31

电子制作(2017年7期)2017-06-05