董事会独立性对企业创新的影响研究

2020-04-17 14:48张媛

中国市场 2020年5期

关键词:内部控制质量

[摘 要]文章通过实证研究全部A股上市公司2010—2017年的数据,得出了以下结论:其一,董事会独立性与企业创新正相关,即董事会独立性提高有利于企业创新;其二,董事会独立性是通过内部控制的路径对企业创新产生影响,即董事会独立性提高——提高内部控制质量——提高企业创新能力。进一步研究中,还进行了根据产权性质分组研究,民营企业的董事会独立性对企业创新的促进作用更显著。

[关键词]董事会独立性;内部控制质量;创新投资

[DOI]10.13939/j.cnki.zgsc.2020.05.170

1 引言

在我国提倡创新经济的大背景下,创新活动有助于企业可持续发展的同时也存在一些内部治理问题。《企业内部控制基本规范》等一系列政策出台,指向性地探讨董事会独立性的提高是否对企业研发创新等创新活动产生积极的影响?传导路径又是如何进行的呢?独立董事会的监督与参与能否推动企业创新活动,保障企业整体利益最大化?创新倾向和内部公司治理机制之间的关系,估计了一种创新生产函数,它将创新产出与创新投入联系起来,来衡量企业的创新能力,笔者认为董事会独立性是通过内部控制的路径对企业创新产生影响。

2 文献综述与假设推导

本文通过企业创新、董事会独立性、内部控制质量三方面的研究对国内外相关的文献进行了梳理,研究指出董事会独立性对企业创新能力有影响,而董事会独立性的影响作用很大程度上是通过内部控制质量的好坏来体现的,为本文研究思路的形成奠定基础。

创新能力的研究多从企业规模和环境规制强度(陈宇科等,2019)、产权性质(曹思未,等,2019)、融资约束(陈静、潘海英,2017)、董事会独立性(高楠,2012)、机构投资者持股(刘岚,2019)以及政府干预(白旭云,2019)等方面分析对创新能力的影响。此外,也有大量研究从董事会资本(张维今,等,2018)、产品市场竞争(刘培娟、史璇,2019)、股权治理(王利琴、茅旭栋,2017)和债务约束(李小娟,2016)角度探索其对企业创新能力的影响。国外对董事会独立性的研究要早于国内,并且研究的更为丰富国内外学者对于董事会独立性与企业创新投资之间的关系尚未形成一致意见,但多数研究认为董事会独立性影响着企业创新投资。已有大量的文献研究董事会独立性与内部控制关系,主要研究了董事会规模(吴天倩,2019)、董事长与总经理两职情况(Forke,1992;米雪和冯国忠,2018)、独立董事比例等方面,董事会独立性的衡量主要有两种方式:一是独立董事人数占董事会人数的比例;二是董事长和总经理是否两权分离。

基于以上观点, 本文提出如下假设:

H1:董事会独立性与企业创新存在正相关关系。

H2:董事会独立性对企业创新的影响是通过内部控制质量的路径来传导的。

3 研究设计与实证检验结果

3.1 样本选择与模型设定

本文选取2010—2017年间我国全部A 股上市公司为初始研究样本,对连续变量在 1%的水平上进行 Winsorize 处理,并剔除金融行業、ST及数据不全的公司。本文财务数据主要来自于 CSMAR数据库。

(1)为检验假设1,参照现有研究成果,构建了如下模型来测度董事会独立性与企业创新之间的相关性。

3.2 描述性统计

本文描述性统计分析,在全样本中,独立董事占比平均值为37%,独立董事占比最小值0,最高值57%,中位数为33%。R&D均值为4.41,最小值为 0.03, 最大值为 25.54;总资产收益率(ROA)均值为4%,最小值-19%,最大值为 20%;内部控制质量(BD)均值为636.3,标准差为158.7,最小值为0,最大值为888.1;公司规模(size)均值为 21.93, 最小值为13.08, 最大值为30.37;财务杠杆(lev)均值为 46%;董事会规模(BS)均值为6.96;公司成长性(Growth)均值为22%;前十大股东持股比例(CR10)均值为58.58%。

3.3 董事会独立性与企业创新

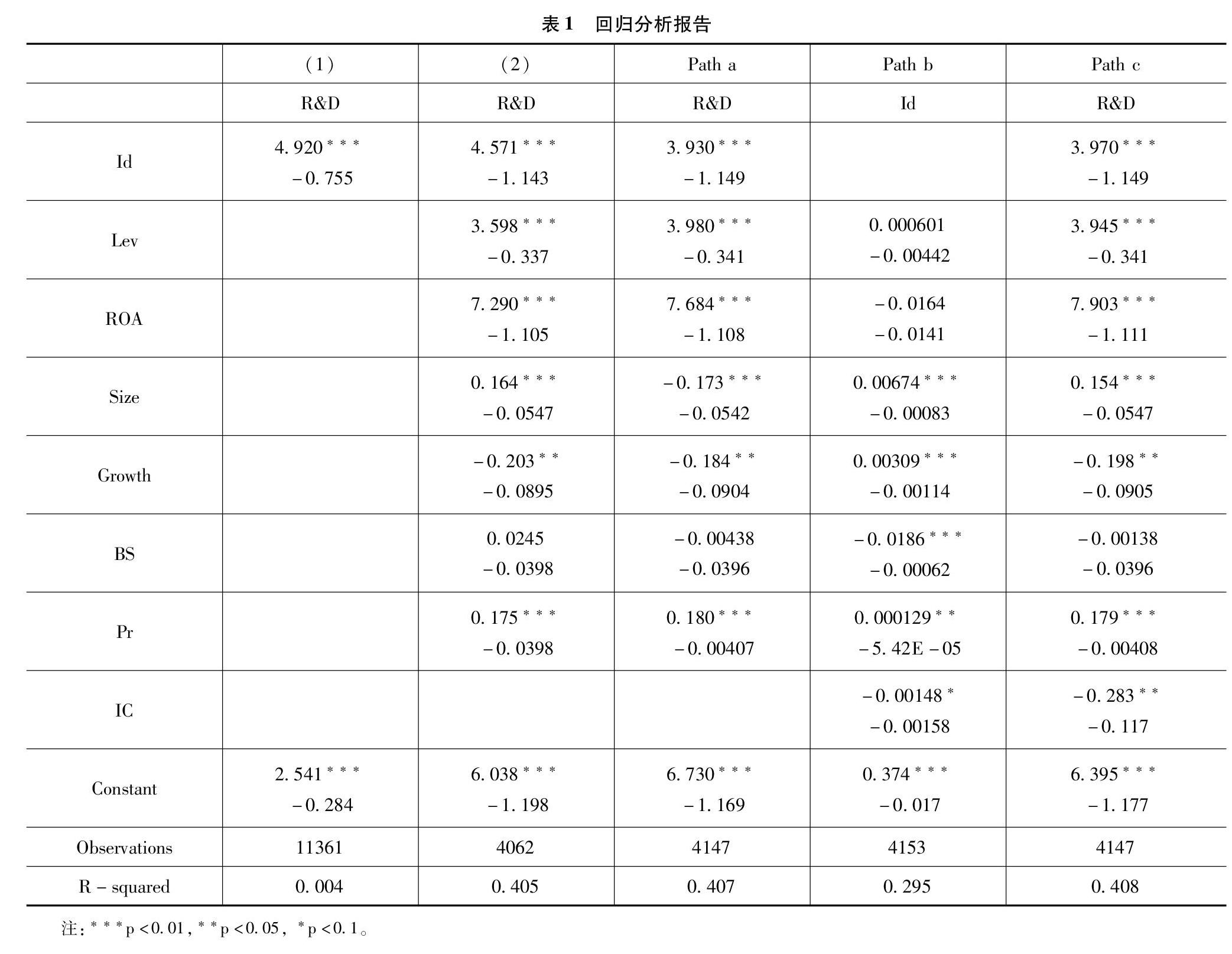

关于假设1笔者采用了普通最小二乘法(OLS)进行回归分析。表1报告了对假说1检验的结果。从表1中可以看到:在第(1)栏中没有加入控制变量,董事会独立性Id的系数为4.92,在1%的水平下显著相关,说明不考虑其他因素的情况下,董事会独立性的提高对企业研发能力有正向的促进作用。在第(2)栏中加入了一系列控制变量进行回归,董事会独立性Id的系数为4.571,还是在1%的水平上正向相关。

董事会独立性对企业创新的传导路径的检验,借鉴Baron和Kenny(1986)的四步法,设定路径模型为模型a、模型b、模型c,表示控制其他因素的情况下,通过路径模型a对董事会独立性与企业研发强度的回归可以得到以下结论:董事会独立性与企业研发强度在1%的水平上显著正相关。通过模型b对董事会独立性与企业内部控制是否存在缺陷的回归可得结论:董事会独立性与企业内控缺陷呈负相关。通过模型c对董事会独立性、内控缺陷与企业研发强度的回归可得结论:董事会独立性与企业研发强度相关系数在1%水平上显著正相关,同时董事会独立性的系数有稍微的提高,说明通过加入内控质量变量,董事会独立性与企业研发强度的变动幅度更大。

3.4 进一步分析

笔者做了进一步检验分析,将样本公司分为国有企业与非国有企业,检验不同的产权性质影响下,董事会独立性与企业研发投资活动的关系。在民营企业中,董事会独立性与企业创新研发投入在1%的水平上显著正相关;而在国有企业中,董事会独立性与企业创新研发投入不相关;亏损的企业董事会独立性与企业创新投资活动不相关,而非亏损企业董事会独立性与企业创新投资活动在1%的水平下显著为正。本文发现无论企业亏损与否,研发人员数量占比(Pr)的系数在1%的水平下显著正相关。综合以上两组分组回归结果,本文可以看出非国有企业、非亏损的企业董事会独立性对企业创新能力的正面作用更显著。

3.5 稳健性检验

董事会独立性与创新之间的统计显著性可能并不能解释董事会组成和企业创新能力之间潜在内生性的因果关系(Adams等,2010),因此本文采用其他指标来衡量董事会独立性以及内部控制质量,其结果依然显著,结论一致。为进一步控制可能存在的时间效应问题,企业层面也可能存在某些不可观测因素会同时影响到董事会独立性与公司创新能力,这会导致遗漏变量偏误。考虑到公司的某些特征,如是否国有企业、政治关联等因素,既可能会影响公司的内部控制质量,也可能会影响公司的研发操纵行为,企业董事会独立性的影响也可能存在时间上滞后效应,本文采用双重差分模型做进一步检验,本文以当年研发投入占营业收入比和上一年的研发投入占营业收入比做差分,并且将独立董事比例与上一年独立董事比例做差分来重新估计模型,双重差分处理后OLS回归结果验证了假设,差分处理后的研发投入占营业收入比与差分处理后的独立董事仍显示正向相关。

4 研究结论

本文研究发现,董事会独立性对企业创新能力有正向的促进作用,并且董事会独立性对企业创新的影响以及内部控制质量的中介传导效应。在本文研究中,本文采用创新投入(R&D)衡量企业创新能力,并且由独立董事占董事会的规模来衡量董事会的独立性。本文以全部A股上市公司2010—2017年的数据论证了董事会独立性对企业创新能力的作用。通过研究,本文得出了以下结论:其一,董事会独立性与企业创新正相关,即董事会独立性提高有利于企业创新;其二,董事会独立性是通过内部控制的路径对企业创新产生影响,即董事会独立性提高——提高内部控制质量——提高企业创新能力。笔者做了进一步检验分析,将样本公司分为国有企业与非国有企业,检验不同的产权性质影响下,董事会独立性与企业研发投资活动的关系。同时也进一步考虑企业是否亏损情况下,董事会独立性与企业研发投资活动的关系。研究发现民营企业、非亏损的企业的董事会独立性对企业创新的促进作用更显著。

参考文献:

[1]BALSMEIER B, FLEMING L,MANSO G.Independent boards and innovation[J].Journal of Financial Economics,2017,123(3):536-557.

[2] JUN LU,WEI WANG.Managerial conservatism, board independence and corporate innovation[J].Journal of Corporate Finance,2017(48).

[3]白默,李海英. 企業内部控制质量对上市公司经营绩效影响研究——基于制造业上市公司的实证研究[J].管理世界,2017(9):176-177.

[4]郑志刚,吕秀华. 董事会独立性的交互效应和中国资本市场独立董事制度政策效果的评估[J].管理世界,2009(7):133-188.

[作者简介]张媛(1995—),女,湖北黄冈人,硕士,研究方向:公司财务。

猜你喜欢

商情(2017年3期)2017-03-20

财会学习(2017年4期)2017-03-15

东北财经大学学报(2014年5期)2014-12-22