欠发达地区农村商业银行信贷行为研究

——以阜阳市为例

2020-06-10 12:34李丽莉

黑河学院学报 2020年4期

李丽莉

(阜阳师范大学 商学院,安徽 阜阳 236000)

农村资金外流和信贷供给不足,是影响中国农村发展的主要障碍之一[1],引起国家高度重视。近些年,央行通过差别存款准备金率、定向降准、支农再贷款、中期借贷便利操作、抵押补充贷款等政策工具,加大对农村金融的支持力度。同时,推动支持农村信用社改制,截至2018年末,全国农商行已达到765家,进一步提高了其资本实力。但由于农村商业银行仍实行信贷配给制度,其信贷行为趋向离农化和集中化,这些货币政策如何影响农村商业银行信贷行为和信贷结构,哪些货币政策对农村商业银行信贷行为影响较大,是社会各界和监管部门关注的热点,也是提高货币政策效力和更好地引导农村商业信贷行为的需要。本文选取安徽省阜阳市8家农村商业银行作为样本,通过监管套利理论分析,进一步归纳影响农村商业银行信贷行为的各种因素,并运用面板数据,建立固定效应实证模型,实证分析存款准备金率、贷款基准利率等货币政策工具对农村商业银行信贷行为的影响,便于从监管部分角度充分利用好货币政策工具,切实引导农村商业银行,进一步改进信贷行为,加大信贷支农力度。

一、影响农商行信贷行为的实证分析

1.研究方法

面板数据(Panel Data)既带有时间序列的性质,又有横截面的特点[2]。而面板数据模型是利用面板数据分析变量间相互关系,预测其变化趋势的计量经济模型。按照高铁梅(2009)的观点,一般情况下面板数据模型分为三类:无个体影响的不变系数模型、含有个体影响的变系数(variable coefficient)模型和变截距(variable intercept)模型。本文在单位检验基础上,建立面板数据模型,同时根据似然比检验和Headsman检验,判断是否存在固定效应或随机效应,进一步提高面板数据模型的解释力。

2.指标选取

根据贺向明、吴玮、胡振飞等人对信贷行为影响因素的研究结果[3],本文选择涉农贷款占比、前十大客户贷款占比作为因变量(分别衡量贷款离农化、贷款集中行为),分别用sn、qs表示;选择一年期贷款基准利率、存款准备金率、资本充足率、不良贷款率、贷款加权利率(各农村商业银行的贷款加权利率)、涉农贷款财政补贴、税收减免金额作为自变量,并对涉农贷款财政补贴、税收减免金额指标数据进行对数化处理。同时,界首农商行、太和农商行、临泉农商行、阜南农商行、颍上农商行、颍东农商行、颍泉农商行、颍淮农商行分别用js、th、lq、fn、ys、yd、yq、yh表示。

3.建立模型

考虑到样本间的个体差异,面板数据可能存在固定或随机效应[4],运用Eviews6.0软件进行Hausman检验,检验结果显示数据存在固定效应。在此基础上,为量化各种货币政策工具对8家农村商业银行涉农贷款、信贷集中度的影响,建立面板数据固定效应回归模型:

其中snji为农村商业银行涉农贷款占比,qsjk为农村商业银行前十大客户贷款占比,T1为资本充足率,T2为不良贷款率,T3为存款准备金率,T4为贷款加权利率,T5为涉农贷款财政补贴,T6为税收减免金额,T7为贷款基准利率。

4.检验结果

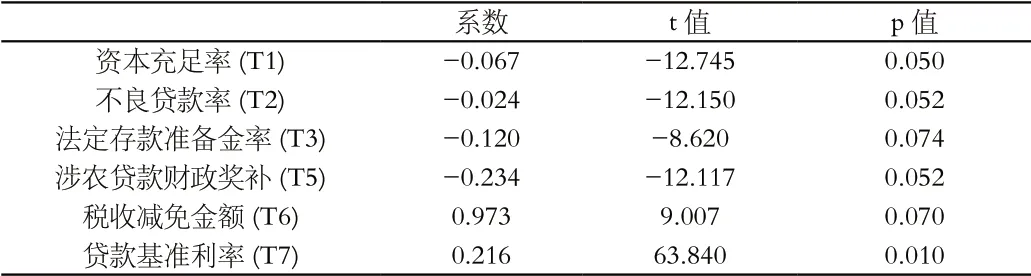

运用软件Eviews6.0,对8家农合机构2015—2018年进行面板数据回归分析,除贷款加权利率外(系数为-0.005),其余自变量都能通过P值(10%)检验,进入设定模型,具体检验结果,如表1所示。从对农商行涉农贷款的面板回归结果看,模型的R2为0.999 7,模型整体的拟合程度很好。同时,为检验回归方程的稳定性,对方程残差进行单位根检验,结果显示平稳。

表1 影响商业银行涉农贷款行为因素的回归结果

故方程设定如下:

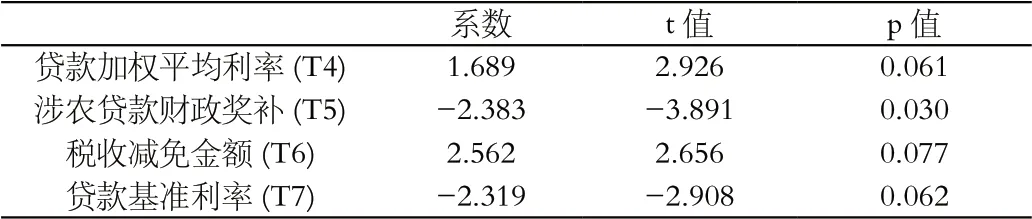

对8家农村商业银行贷款集中行为的回归结果显示,资本充足率、不良贷款率、法定存款准备金率均不能通过检验,但其系数值分别为-0.649、-0.117、-1.539,其余自变量都能通过P值(10%)检验,进入设定模型,具体检验结果,如表2所示。故方程设定如下:

表2 影响农村商业银行信贷集中行为的回归结果

二、研究结论

1.资本充足率影响农村商业银行贷款行为

一是资本充足率监管将促使农村商业银行贷款离农化。检验结果显示,资本充足率与涉农贷款占比呈负相关,资本充足率每提高1个百分点,涉农贷款占比贷款下降0.067个百分点。主要原因是随着农村商业银行经营目标的调整,其经营行为与市场定位有一定的冲突,而且涉农贷款成本高、风险大[5]。

截至2018年10月末,农村商业银行不良贷款上升至7.9亿元,同比增长170.3%,影响农商行资本充足率和经营效益,进一步加剧了农村商业银行贷款离农化,即涉农贷款占比不断下降,如辖区一家农村商业银行涉农贷款占比已连续四年下降,2018年末占比降至77.26%,其中农林牧渔业贷款占比仅为0.99%。二是资本充足率对贷款集中行为具有明显的约束性。虽然资本充足率没有通过信贷集中行为的检验,但结果显示,资本充足率每提高1个百分点,前十大客户贷款占比下降0.649个百分点。

2.不良贷款率负向影响农村商业银行信贷行为

防范不良贷款是银行风险防控的首要任务,而农村商业银行的服务对象主要是三农,因此,不良贷款与涉农贷款关联度较高,不良贷款率越高,农村商业银行涉农信贷投向越离农。检验结果也显示,涉农贷款占比与不良贷款率有负向关系,不良贷款率每提高1个百分点,涉农贷款占比下降0.024个百分点,这样反映出新常态下为何农村商业银行趋向离农化。同时,不良贷款率也与信贷集中度虽没通过P值检验,但其与信贷集中度呈负向关系,检验显示,不良贷款率上升每1个百分点,农村商业银行信贷集中度下降0.117个百分点。

3.法定存款准备金率对农村商业银行信贷行为具有约束性

检验结果显示,法定存款准备金率与农村商业银行信贷行为呈负相关,法定存款准备金率每下降1个百分点,涉农贷款占比提高0.12个百分点。近年来,由于央行通过差别存款准备金率、支农再贷款、新增存款一定比例用于当地贷款的考核等政策措施,引导农村商业银行加大涉农贷款投放力度,导致农村商业银行信贷行为逐渐锚定法定存款准备金率。但对于信贷集中度而言,法定存款准备金率的作用更为明显,每提高1个百分点,农村商业银行信贷集中度下降1.539个百分点。是由于法定存款准备金率作为货币政策三大工具,具有逆周期性,而银行系信贷行为具有顺周期性[6],导致法定存款准备金率与信贷集中度负相关。

4.贷款加权平均利率与农村商业银行信贷集中行为密切相关

检验结果显示,农村商业银行贷款加权利率对农村涉农贷款财政补贴影响较小,系数仅为-0.005。但对于农村商业银行贷款集中度影响日趋明显,检验结果显示,农村商业银行贷款加权平均利率每提高1个百分点,其贷款集中度上升1.689个百分点,主要原因是随着利率市场化的加快推进,农村商业银行贷款定价权的逐步增强,农村商业银行为提高经营效益和降低贷款成本,趋向选择优质企业,贷款额度逐步提高,导致其信贷行为更加集中。同时,随着农村商业银行资金规模的扩大和三板上市进程的加快,进一步突破地域限制,也将加剧信贷集中度。

5.涉农贷款财政奖补及税收优惠减免显著影响农村商业银行信贷行为

检验结果显示, 涉农贷款财政奖对农村商业银行信贷行为具有负向关系,涉农贷款奖补每提高1%,涉农贷款占比下降0.234个百分点,而信贷集中度下降2.38个百分点,反映出涉农贷款财政奖补政策的无效性。是由于财政对涉农贷款奖补少、频度低,2015—2018年8家农村商业银行仅有4家获得涉农贷款奖补资金965.4万元。同时,检验结果显示,税收优惠减免金额每提高1个百分点,涉农贷款占比提高0.973个百分点,信贷集中度上升2.562个百分点,反映出地方政府税收优惠减免政策对农村商业银行信贷行为影响更大、更有效,原因在于2018年8家农商行税收优惠减免金额9846.92万元,占其本年净利润的14.12%。

6.贷款基准利率对农村商业银行信贷行为具有引导作用

农村商业银行主要收入来源于利差收入,如2018年8家农村商业银行营业收入24.61亿元,其中净利息收入24.34亿元,占其全部营业收入的98.9%。检验结果显示,贷款基准利率与涉农贷款占比正相关,即贷款基准利率每上升1个百分点,涉农贷款占比提高0.216个百分点,反映出贷款基准利率仍明显影响农村商业银行涉农贷款。同时,贷款基准利率与信贷集中度呈负相关,即贷款基准利率每上升1个百分点,农村商业银行信贷集中度下降2.319个百分点,反映出贷款基准利率仍是影响农村商业银行信贷行为的关键因素。

三、政策建议

基于以上分析,笔者认为贷款基准利率、法定存款准备金率等政策引导农村商业银行改变信贷行为发挥了重要作用,但在新常态下,财政奖补和税收优惠减免对农村商业银行信贷行为的影响日益加强,且资本充足率等资本监管的强化对信贷行为的影响不容忽视。实证结果也表明,法定存款准备金率、涉农贷款奖补资金、税收优惠减免、贷款基准利率对涉农贷款占比影响更大,系数值分别为-0.234、0.973和0.216;而且涉农贷款奖补资金、税收优惠减免、贷款基准利率对农村商业银行信贷集中行为影响更大,因此,提出如下建议。

1.灵活运用存款准备政策和贷款基准利率工具

一是央行应根据宏观审慎原则,不断完善差别存款准备金政策,通过定向降准等方式,合理释放农村商业银行资金,进一步提高其涉农贷款投放的积极性。同时,加强差别存款准备金率政策效果评估,对执行不到位的农村商业银行及时调整存款准备金率,提高差别存款准备率政策效果。二是相应使用贷款基准利率工具,同时,完善利率体系,构建利率走廊框架[7],通过利率传导渠道,合理引导农村商业银行信贷行为。

2.完善资本充足率监管

制定政策时充分考虑资本充足率对银行信贷行为的重要影响,避免提高资本充足率可能导致银行信贷投放的收缩。结合农村商业银行政策目标,制定农村商业银行资本监管标准,增强资本监管的灵活性。健全资本充足率核查机制,通过现场检查方式,督导农村商业银行加强数据管理,提高资本充足率数据质量,充分发挥资本充足率监管的刚性约束[8],进一步改进农村商业银行信贷行为。

3.改进涉农贷款奖补和税收减免优惠政策

政府应针对农村商业银行信贷行为,积极改进涉农贷款奖补政策,加强涉农贷款核查,提高涉农贷款奖补频度和加大奖补金额,或直接将涉农贷款奖补资金作为涉农贷款风险补偿基金,加大财政出资力度,充分发挥财政资金引导作用。同时,建立健全税收减免政策标准,明确贷款覆盖面、贷款投向占比条件,优化税收优惠减免流程,避免通过税收优惠减免政策过度干预农村商业银行经营行为。

4.提高经营管理水平

农村商业银行应积极适应新常态,建立全要素管理机制,健全贷款审批制度,加强贷款审批,规范贷款工作流程,严禁出现贷款寻租等行为。认真执行好货币政策、监管政策,加大贷款支农力度,争取获得差别存款准备金率、支农再贷款、财政奖补、税收优惠减免政策。同时,通过降低贷款集中度、规范贷款行为等措施,进一步改进信贷行为,加快产品开发,扩大中间业务,完善贷款定价机制,进一步提高资产收益率。

猜你喜欢

理财·市场版(2021年8期)2021-09-13

英语文摘(2020年11期)2020-02-06

小康(2017年28期)2017-10-13

商业经济研究(2016年24期)2017-01-10

时代金融(2016年29期)2016-12-05

时代金融(2016年23期)2016-10-31

股市动态分析(2016年30期)2016-08-15