高校内部控制模糊综合评价模型的构建与应用

2020-06-19 08:02张玉

安徽理工大学学报·社会科学版 2020年2期

摘 要:高校内部控制是确保高校有序运作、保证国有资产安全性、增加会计信息可靠性、有效防范舞弊行为的系统控制方法。基于目前高校内部控制现状,从内部控制的五要素出发,构建了高校内部控制评价体系,并结合模糊综合评价方法构建了高校内部控制评价模型,通过对H高校的实际应用证明了其有效性,通过定量分析找准高校内部控制的不足之处,为提高高校运行效率、保障资产安全性提供了改进方向。

关键词:高校;内部控制;模糊综合评价模型;评价法

中图分类号:G647.5文献标识码:A文章编号:

1672-1101(2020)02-0054-05

收稿日期:2019-11-28

基金项目:安徽理工大学青年教师科学研究基金资助项目(QN201632)

作者简介:张玉(1986-),女,安徽淮南人,会计师,硕士,研究方向:高校财务管理。

Construction andApplication of Fuzzy Comprehensive Evaluation Model of Internal Control in Colleges and Universities

ZHANG Yu

(Financial department, Anhui University of Science and Technology, Huainan, Anhui 232001, China)

Abstract: The internal control of colleges and universities is a systematic control method to ensure the orderly operation of colleges and universities, guarantee the security of state-owned assets, increase the reliability of accounting information, and effectively prevent fraud. Based on the current status of internal control in colleges and universities, this paper builds an internal control evaluation system for colleges and universities from the five elements of internal control, and builds an internal control evaluation model for colleges and universities with a fuzzy comprehensive evaluation method, and proves its effectiveness through the practical application of H Through quantitative analysis to find out the shortcomings of internal control of colleges and universities, providing an improvement direction for improving the operation efficiency of colleges and universities and guaranteeing the safety of assets.

Key words:Colleges and universities; Internal control; Fuzzy comprehensive evaluation model; Evaluation method

根據财政部2012年11月发布的《行政事业单位内部控制规范(试行)》,自2014年1月1日起在全国行政事业单位范围内正式实施内部控制制度,该规范为高等院校等行政事业单位的内部控制建设提供了一个全面且清晰明确的指导方向[1]。我国高校具有非营利组织的属性,是行政事业单位的重要组成部分,同时高校独特的教学科研工作、复杂的业务活动,又使其明显区别于其他事业单位。高校须针对自己的实际情况,建立起行之有效的内部控制制度,加强预算制订、过程监管机制。因而,高校实施内部控制具有十分重要的意义。在高等教育事业快速发展的背景下,应进一步完善高校内部控制机制,以满足经济社会快速发展和高级人才培养的需求,并通过实证不断加以修正使得高校内部控制建设朝着快速、健康的方向发展。

一、高校内部控制评价概述

高校内部控制是指高校为实现控制目标,通过制定制度、实施措施和执行程序,对经济活动的风险进行的防范和管控,是保障学校权力规范有序、科学高效运行的有效手段[2]。通过内部控制,确保高校各项经济活动、人才培养活动有序、合规运行,并确保国有资产高效使用且透明可控、财务数据完整真实,避免违法、舞弊甚至腐败行为的发生,为教学与科研活动的高效运作提供基础保障。

高校内部控制是一个动态的、循环永续的过程(制定-实施-反馈-修订)。内部控制评价是这一过程中重要的反馈环节,它是通过内部控制评价结论,出具评价报告的过程。它是检验内部控制机制是否执行到位、反馈内部控制结果,进而进一步完善内部控制机制的重要措施。通过内部控制评价可以逐步提高高校各项运行机制的效率。因此,建立一个有效的内部控制评价系统,可以衡量内部控制是否有效实施,能够促进内部控制制度不断完善,从而形成高校经济活动的良性发展。

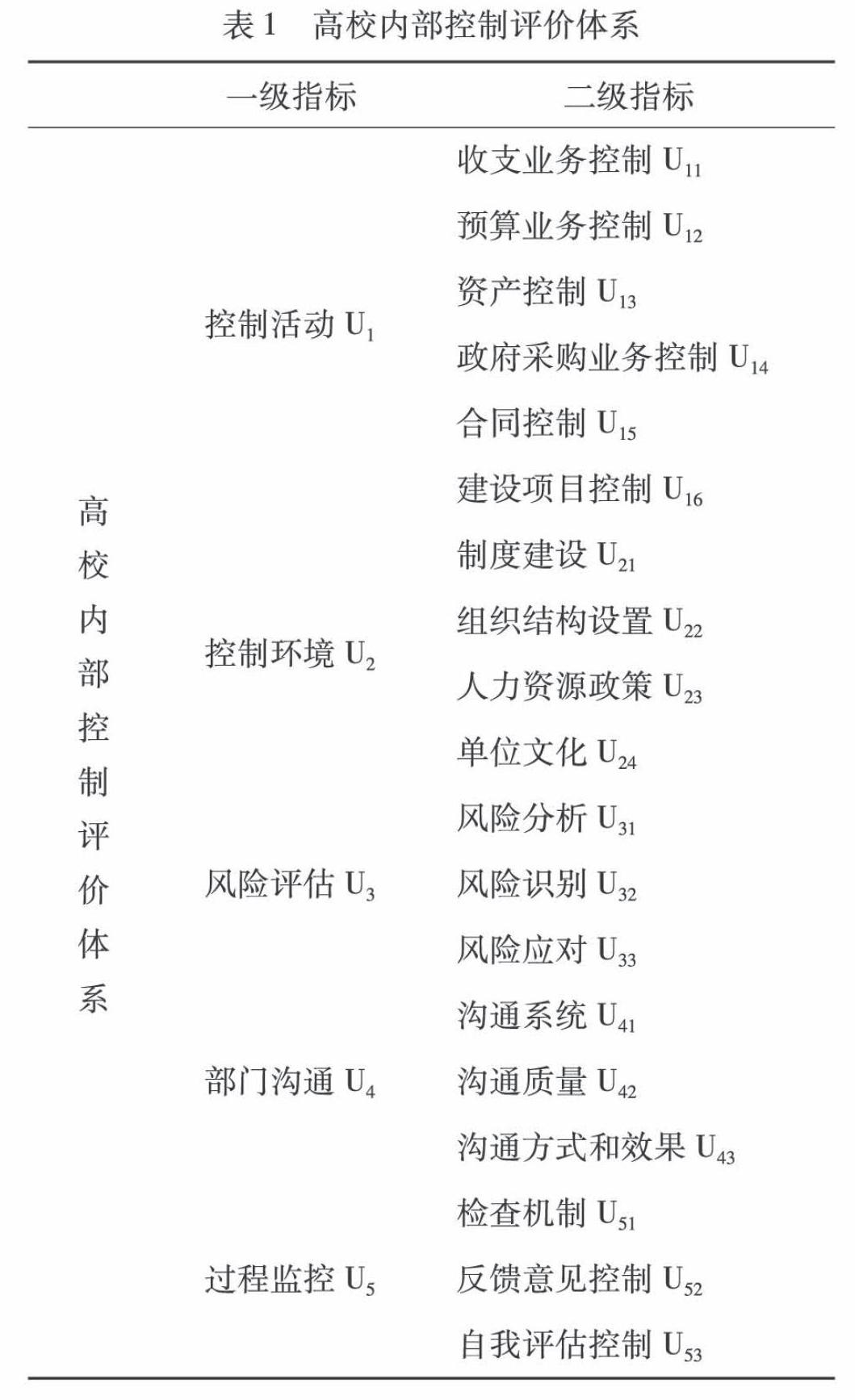

二、高校内部控制评价指标体系的构建

U4=(沟通系统U41,沟通质量U42,沟通方式和效果U43)

U5=(检查机制U51,反馈意见控制U52,自我评估控制U53)

(二)构建评语集

根据人们对事物的评价习惯,将高校内部控制体系状况划分为5个等级,即评语集V=(优秀,良好,一般,较差,很差)。

将评价结果数值化V=(100,80,60,40,20),见表2。

(三)确定指标权重

利用专家咨询法,由相关专家对H高校内部控制的各项指标的重要性进行判断打分,将打分情况进行整理得出6个权重集。

W=(0.25,0.12,0.44,0.07,0.12)

W1=(0.28,0.45,0.11,0.16)

W2=(0.25,0.25,0.5)

W3=(0.09,0.32,0.26,0.13,0.13,0.07)

W4=(0.32,0.19,0.49)

W5=(0.49,0.27,0.24)

(四)确定隶属矩阵

根据设置好的评价尺度集V=(优秀,良好,一般,较差,很差)=(100,80,60,40,20),本文选取20位了解H高校内部控制的审计人员、财务人员及纪委监察人员组成专家组,对反应H高校内部控制状况的19个二级指标进行打分,现将调查结果整理见表3。

5.计算评价模型。由公式1可得:R1=09/201/21/200

1/43/107/201/100

1/109/203/103/200

03/53/101/100

=00.450.500.0500.250.300.350.1000.100.450.300.150

00.600.300.100

再按照公式2进行矩阵运算,可得:

S1=W1*R1=(0.28,0.45,0.11,0.16)*00.450.500.050

0.250.300.350.1000.100.450.300.150

00.600.300.100

=(0.12,0.41,0.38,0.09,0)

同理可得,

S2=(0.01,0.18,0.44,0.35,0.03)

S3=(0.10,0.36,0.39,0.13,0.01)

S4=(0.04,0.17,0.47,0.22,0.10)

S5=(0,0.19,0.44,0.28,0.10)

按照公式3對一级指标进行模糊综合评价:

P1=S1* VT=(0.12,0.41,0.38,0.09,0)*(100,80,60,40,20)T=71.24

P2=S2* VT=(0.01,0.18,0.44,0.35,0.03) *(100,80,60,40,20)T=56.00

P3=S3* VT=(0.10,0.36,0.39,0.13,0.01)*(100,80,60,40,20)T=68.31

P4=S4* VT=(0.04,0.17,0.47,0.22,0.10)*(100,80,60,40,20)T=56.61

P5=S5* VT=(0,0.19,0.44,0.28,0.10)*(100,80,60,40,20)T=54.24

根据公式4可得,综合评价:

Z=W*PT=(0.25,0.12,0.44,0.07,0.12)*(71.24,56.00,68.31,56.61,54.24)T=65.06

以上的计算过程都可以用EXCEL来完成。

6.评价结果。对照表2,综合评价结果Z处于“良好”等级,按照最大隶属度原则,可以得出结论:H高校内部控制评价的整体等级为“良好”,高校内部控制存在不足,需要对H高校的内部控制工作进行调整。根据一级指标的评价结果进行排序:控制环境指标和控制活动指标得分较高,处于“良好”等级;风险评估指标、信息与沟通指标和过程监控指标得分较低,处于“一般”等级,如图1所示。

高校作为行政事业单位的重要组成部分,应全面贯彻实施《行政事业单位内部控制规范》,着力加强风险防范和内部控制建设,提高会计信息质量,保证资产安全完整,预防违法违纪等腐败行为的发生。目前,对高校内部控制评价的研究多是理论研究,定量化研究较少。本文尝试构建了一套高校内部控制评价体系,运用模糊综合评价方法对高校内部控制工作进行评价,并结合H高校的具体情况,利用所构建评价模型进行了分析。通过对高校内部控制的量化评价,可以找出内部控制的薄弱环节,及时改进不足之处,从而提升内部控制水平。

参考文献:

[1] 中华人民共和国财政部.行政事业单位内部控制规范(试行)(财会[2012]21号)[Z].2012-11-29.

[2] 樊珂.高校内部控制评价体系研究[D].开封:河南大学硕士学位论文,2013.

[3] 龚丽娜.要素模式下高校内部控制评价初探[J].廊坊师范学院学报(社会科学版),2012,28(6):92-95.

[4] 杨纶标,高英仪.模糊数学原理及应用[M].广州:华南理工大学出版社,2006.

[5] 魏巍.高校财务内部控制评价模型的构建[J].财会月刊,2011(4):58-60.

[责任编辑:范 君]

猜你喜欢

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

新闻世界(2016年10期)2016-10-11

考试周刊(2016年76期)2016-10-09

大学教育(2016年9期)2016-10-09

成才之路(2016年26期)2016-10-08

成才之路(2016年26期)2016-10-08

科技视界(2016年20期)2016-09-29