我国上市公司财务舞弊审计失败研究

2020-06-19 14:58黄文静

企业科技与发展 2020年5期

黄文静

【摘 要】伴随着经济的快速发展及信息化时代的到来,财务报表使用者更加注重企业财务信息披露的质量和真实性。近年来,财务舞弊问题越来越多,财务舞弊审计失败的相关案例也随之增多,并且舞弊手段越来越隐秘,难以让人察觉。这些舞弊事件会导致市场秩序混乱,不利于经济市场的健康有序发展。文章分析了M公司财务舞弊发生的过程,并对该公司财务舞弊审计失败的原因进行研究,以期寻求防范舞弊的措施。

【关键词】财务舞弊;审计失败;上市公司

【中图分类号】F239.4;F233【文献标识码】A 【文章编号】1674-0688(2020)05-0171-02

近年来,随着上市公司财务舞弊事件的增多,比如“绿大地”“新大地”“金亚科技”及近期的“康美药业”等,造成了金融市场的波动,投资人对企业财务报告所披露财务信息的真实性和可靠性越来越关注,选择投资时越来越谨慎。因此,采取措施防范舞弊迫在眉睫,不能让舞弊事件愈演愈烈。文章以M公司为例,详细介绍了该公司财务舞弊的过程,并对其财务舞弊审计失败原因进行分析,以期寻求防范舞弊的措施。

1 M公司财务舞弊过程研究

1.1 M公司财务舞弊过程

M公司进行财务舞弊主要是通过以下几个步骤:第一步,2015年11月10日,M公司支付给“华视友邦”3 000万元获得“华视友邦”的一部影片的版权,协议中表明如果“华视友邦”没有按规定的时间拿到这部影片的《电影片公映许可证》,就需要付1 000万元的违约金给M公司。第二步,2015年12月21日,M公司以“华视友邦”没有按照规定的时间拿到《电影公映许可证》为由,向人民法院提出让“华视友邦”退还之前收到M公司的3 000万元并且支付约定好的违约金。法院受理后做出判决,“华视友邦”在2016年2月29日之前向M公司公司支付了4 000万元,其中包括1 000万元的违约金。M公司2015年的财务报表中多了收到的这1 000万元违约金作为营业外收入科目入账。第三步,2015年12月31日,M公司得到了1 000万元的补助收入,主要是通过关联交易的方式进行了虚假形式的政府补助,其实并没有获得政府真实的补助款项。

1.2 M公司财务舞弊分析

(1)财务舞弊动因。M公司2014年度财务报表中的净利润为负数,因此公司管理层认为公司在2015年度盈利的可能性比较小,净利润可能还是负数,接连亏损的可能性较大,这种情况将可能导致被ST,让公司面临退市警告的巨大压力。

(2)财务舞弊手段。M公司被查出存在舞弊行为源于以下2个方面:①M公司2015年度财务报表中增加了一笔1 000万元的不实营业外收入款项,公司采用与影视公司签署不实的影片版权转让协议的方式进行这项财务造假活动。②M公司2015年度财务报表增加了一笔1 000万元的不实补助收入款项。M公司依靠关联公司将款项转账给对方,接着对方再把钱转回来。首先由其控股股东关联公司“宁波金阳光”以税收保证金的名义向慈城镇政府转账1 000万元,然后再由慈城镇政府以财政补助的名义将钱打给M公司。

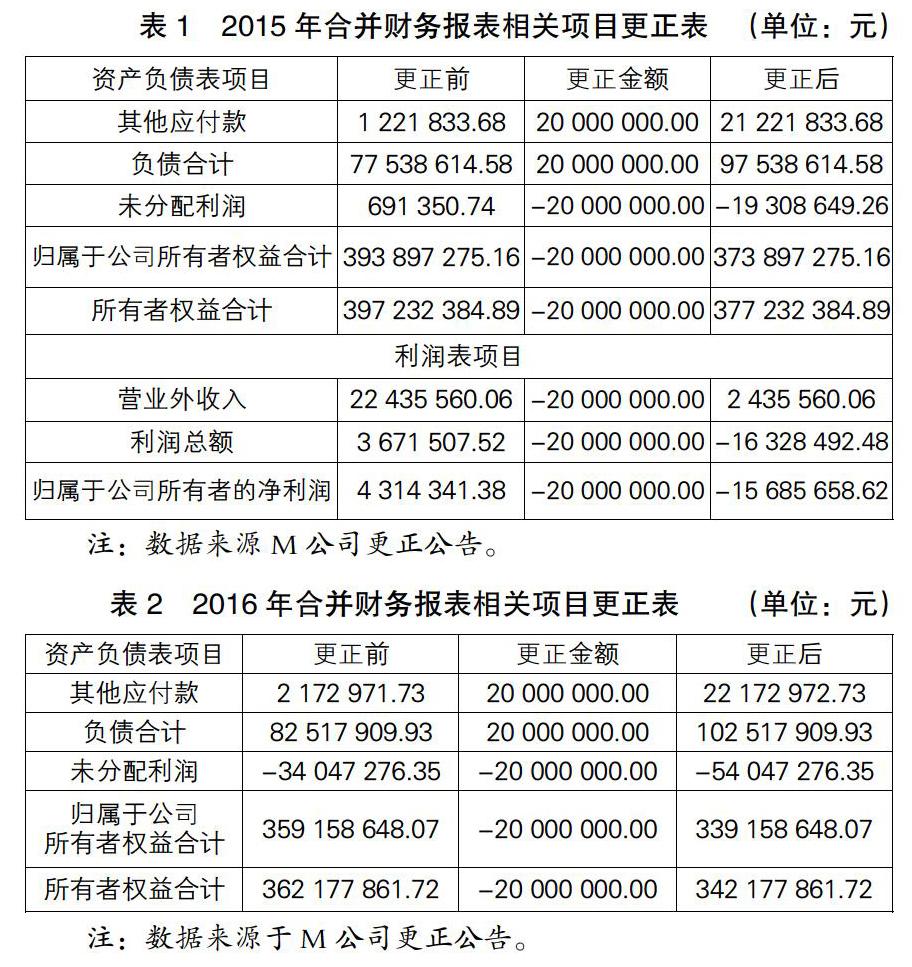

(3)财务舞弊结果。因上述会计差错的影响,减少了2017年度和2016年度年初合并股东权益总额20 000 000.00元,减少2015年度合并利润总额20 000 000.00元;减少2017年度和2016年度年初母公司股东权益总额17 500 000.00元,减少2015年度母公司利润总额17 500 000.00元。公司对上述差错结果进行相应的账务调整,影响合并口径及母公司财务报表项目及金额情况见表1。

经过更正后,2015年归属于公司所有者的净利润由正数变为负数,原本是盈利,现在却亏损,主要原因是对未分配利润及营业外收入进行了调整,调整的数额比较大并且都是调减。

经过更正后(见表2),2016年归属于公司所有者的净利润变少了很多,主要是未分配利润调整导致,调整的数额比较大并且都是调减。其他应付款经过调整之后,增加了20 000 000.00元。

M公司在2018年4月12日收到了中国证监会对其造假行为出具的处罚告知书,内容包括根据不同违规行为影响程度对公司涉及此次造假的相关人员进行了不同金额的处罚。所有M公司中涉及财务舞弊的人员都受到了相应的处罚。

2 M公司财务舞弊审计失败的原因

2.1 注册会计师缺乏足够的职业怀疑

注册会计师应该对被审计单位的财务报表数据秉持足够的职业怀疑,对重点项目及重要信息要时刻保持怀疑态度。众华会计师事务所的审计师对M公司2015年的财务报表数据较2014年的巨大变化产生了怀疑,导致审计失败。2014—2015年净利润情况见表3。

从2014年M公司的财务报表中可以看出净利润为负值。根据推测,预计2015年将继续亏损,但审计师并没有注意到这个问题,缺乏应有的职业怀疑。

表4中,注册会计师在刚开始进行审计时并没有重点关注2015年大额的政府补助,与2014年相比,2015年的政府补助增加比例较大,变动比例接近100%,需要执行审计程序对此审计,但审计人员并没有对此保持该有的职业谨慎,也没有对此执行具体的审计,导致M公司通过虚构财政补助虚增2015年度收入1 000万元,虚增净利润750万元,直接弥补了2014年的亏损。

2.2 审计师专业能力不够

众华会计师事务所的审计师专业胜任能力不足。在审计需求量增大的情况下,为了降低审计成本,获得更大的收益,会计事务所会雇佣一些实习生加入到审计项目组中。由于这些实习生缺乏经验并且审計能力不足,所以审计过程中没有注意到一些只能依靠审计经验才能识别异常问题。加之审计项目组没有对M公司进行全面的了解,毕竟审计人员对被审计单位所涉及的领域不太了解,只能大概了解,审计过程中又缺乏与此领域相关的审计流程,只采用了一般程序。

2.3 审计程序执行不到位

审计人员对M公司关联方的核查做得不到位,对已经发现的一些关联迹象和线索,没有进行必要的审计程序,以获取充分的审计证据证实M公司的确存在关联方交易,但未在财务报表附注中进行相关披露。从“华视友邦”获得的3 000万元版权转让费并没有流入其他公司,而是转到了M公司的关联公司账户。经查,覃某其实在2015年就已经通过关联方式成为M公司最大的股东,已经实际控制了M公司。在这次的涉案公司中,都是一些有关联的公司参与,而这些关联的公司都是由覃某控制的。审计师并没有实施恰当的审计程序对此进行识别,导致M公司通过这种关联方交易的方式虚构影视版权转让业务,从而虚增2015年度收入和利润1 000万元,虚增净利润750万元。

2.4 众华会计事务所质量控制不足

由于众华会计师事务所的审计人员未执行必要的审计程序及未保持应有的职业谨慎,导致在2017年12月14日审计“雅百特”公司的财务报告的时候也没有成功,而2018年又因为几乎相同的原因对M公司审计失败。自此可以看出,众华会计师事务所的质量控制存在一定的缺陷,需要改进。对被审计单位进行审计的过程中需要进行严格的质量控制复核,如果注册会计师在结束对M公司审计工作之前严格按照质量控制制度进行复核,就会发现M公司财务报表存在的问题及没有被披露的关联方交易。

3 M公司财务舞弊审计失败的启示

3.1 对注册会计师的启示

能够保持独立性对于注册会计师在审计被审计单位的财务报表时是十分重要的,同时应该提高审计师的专业胜任能力并且秉持足够的职业谨慎。在进行审计之前,对被审计单位所涉及的领域要进行了解,知道该领域在财务政策、会计政策和会计估计方面有何不同,为审计工作的顺利进行奠定基础。审计项目组的人员应该多与被审计公司沟通,根据自己的审计经验进行职业判断,对认为有重大影响的业务或者事项与管理层沟通并且执行必要的审计程序进行识别。

3.2 对M公司的启示

作为一家上市公司,M公司应该明白依靠财务舞弊进行虚增公司利润的方式保留住上市公司的资格是错误、违法的行为,不仅不利于自身长远的发展、损害公司形象,而且会扰乱经济市场秩序,导致财务舞弊现象的泛滥,不利于国家经济市场的发展。M公司管理层可以通过完善公司治理结构及监督机构来改善公司的业绩、应对战略风险及经营风险,获得正当利润,保证公司财务报表数据波动稳定,实现公司的最终目标,保住上市公司的身份。

3.3 对众华会计师事务所的启示

众华会计师事务所应该制定好发展战略,完善事务所接受委托的条件甄选,对事务所的审计人员进行必要的培训和专业知识的定期抽查。还应该完善内部管理,制定严格的质量控制制度,健全审计执行程序标准,严格规范业务执行过程。

3.4 对监管部门的启示

中国证券监督管理委员会应该更加注重监督和管理,对于违规的企业必须进行处罚,重视对会计师事务所独立性的监督与管理,加强信息的互通及各会计师事务所之间的互相监督,营造友好的竞争氛围。此外,要依据会计师事务所结构的不同,根据具体情况制定事务所的收费标准,改变审计市场上乱收费的现象,稳定审计市场秩序。

参 考 文 献

[1]冯群英.上市公司财务报告舞弊及审计对策[J].财会研究,2010(20):60-62.

[2]刘晓波.浅析财务报表舞弊审计对策[J].管理纵横,2013(1):22-23.

[3]普丽萍.财务报表舞弊审计相关问题的研究[J].时代金融,2015(1):182-183.

[4]钱奇,潘政宇,宋夏云.立信对超华科技公司的审计失败案例分析[J].审计与理财,2019(4):8-10.

[5]徐偉鑫,宋夏云.瑞华会计师事务所与振隆特产审计失败案例[J].审计与理财,2019(3):17-19.

猜你喜欢

财会学习(2016年19期)2016-11-10

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年4期)2016-03-24