浅谈财务共享模式下企业财会人才转型

2020-07-03 02:30

山西财税 2020年5期

一、财务共享服务模式的应用对财会人员的影响

财务共享服务模式的应用不仅使企业集团的财务管理方式发生变化,对于财务会计人员也有很大的影响,据课题组调查统计,以下三点最为突出:财务人员需求量降低、综合素质的要求提高以及财务职能重分类。

(一)财会人员需求量降低

图1 财务共享对财会人员下岗率的影响

调查数据显示,将近一半的被调查者认为财务共享的普及将会导致大量财务人员下岗,仅有10%的被调查者持相反态度,其余人则认为应视企业规模及企业文化具体讨论。在传统分散化财务管理模式下,集团分(子)公司各自拥有一套独立的财务核算系统,配置完备的财务会计人员。然而在财务共享模式下,集团内各分(子)公司将财务数据上传至财务共享中心,进行标准化、统一化的处理,对财会人员的需求将大幅下降,并大量释放分(子)公司现有的基础财会人员,此时,在优胜劣汰的职场竞争中,能力不足者只能接受失业的事实。

(二)综合素质要求提高

财务共享应用的前提是具备优质的人才队伍。新的财务环境对从业人员的综合素质要求愈来愈高。财会人员若想胜任岗位的要求,应不断拓展知识的广度和深度,建立起合理的知识结构。

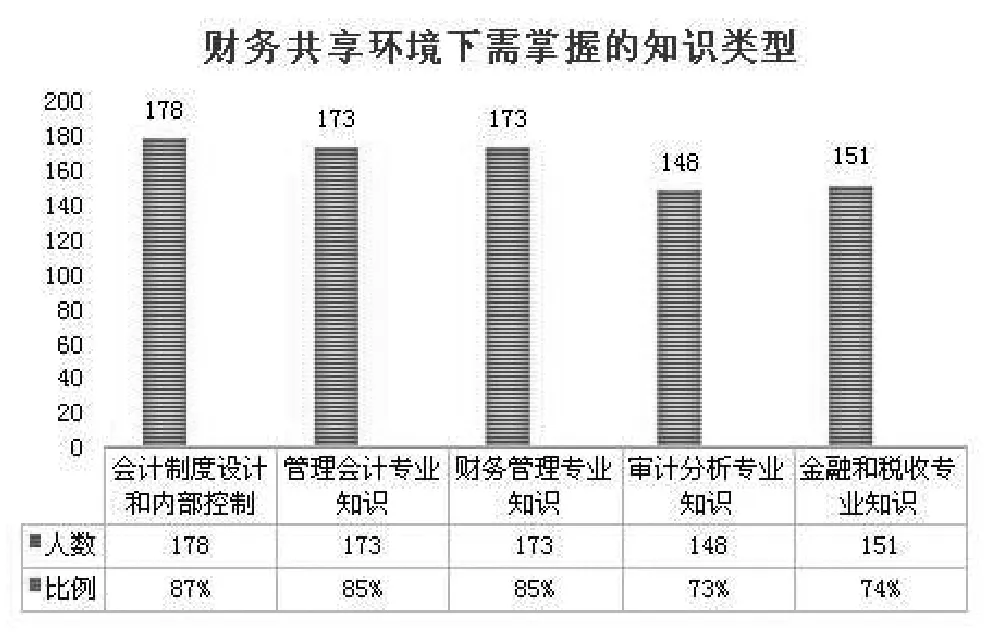

图2 财务共享对财会人员知识面的影响

据图2,85%及以上的被调查者认为在财务共享环境下需掌握一定的会计制度设计和内部控制、管理会计及财务管理专业知识,强化财务管控是企业建立财务共享服务的动因之一,财务共享驱动着财务人员更倾向于为企业提升经营管理水平提供相关决策支持。审计分析专业知识、金融和税收专业知识也是知识系统中不可忽视的组成部分。

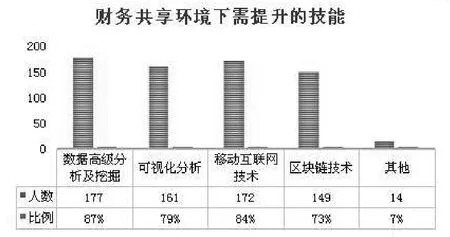

图3 财务共享对财会人员技能要求

另外,财会人员不仅需要丰富的知识储备,还要具备过硬的专业技能。通过图3可以发现,较大部分的被调查者均认为需提升数据高级分析及挖掘、移动互联网技术、可视化分析以及区块链技术,这些技术对财务共享的应用发挥着不可小觑的作用。除了知识技能等硬本领外,软实力的提升也显现尤为重要,财务共享对财会人员的沟通协作能力、解决问题能力要求较高。

(三)财务职能重分类

图4 财务共享对财会人员职能的影响

财务共享模式下企业账务处理方式由分(子)公司自主完成账务转变为企业集团共同在同一地点按统一标准完成账务的形式,势必会减少基层财务人员的需求量。对于财务人员而言,财务职能重分类是一条可行的道路,由调查数据可知,75%以上的被调查者认为财务共享下的财务人员除具备基础财务处理能力与沟通协作能力外,需要兼具业财融合能力、全局观念和洞察力、组织与策划能力以及专业判断与综合决策能力,由于培养兼具上述能力的复合型人才难度较大,成本较高,且财务共享下企业组织结构亦发生了变化,把财务职能进行重分类:从事基础财务核算工作的共享财务,深入业务单元开展业务工作的业务财务以及指导层面的战略财务,三种财务各司其职,为企业提供全面服务。

二、财务共享模式下财会人员转型方向

为有效克服财务共享带来的不利影响,财务人员及时进行转型是最好的出路。其转型方向可分为以下三点:

(一)共享财务

鉴于企业不同领域对应的财务处理都有各自的流程,为了促进企业集团财管理的有序发展,各项业务的处理会依托信息技术建立沟通协作和信息共享机制。因而,从事基础财务核算的财务人员可转型为利用现代化信息设备实现规范化财务处理的共享财务。另外,相比以往以个体为单位进行凭证登记、数据审计等任务的工作模式,财务共享模式更好地将人与人连接起来,实现团队效率最大化。共享财务必须具备良好的沟通协作能力,增强团队合作意识,以便更高效率、高质量地完成工作。

(二)业务财务

财务共享服务模式的落地,推动着业财一体化平台的搭建,使财务工作贯穿到业务活动中,从而实现业务与财务的有效融合。在此情形下,具备业务型财务思维的财务人员必将在财务共享持续发展的进程中担任着重要角色。业务财务主要负责与业务部门对接,走向业务、熟知业务,帮助业务部门发现问题、提升效率,最后实现经营目标。财务人员如果不懂业务,将难以融入到主业中,只能提供低价值的会计服务,无法准确评估业务活动的绩效,进而无法为企业创造更高的价值。

(三)战略财务

在财务共享服务模式下,大量简单而重复的数据核算工作将由计算机替代完成,进而导致财务人员的工作重心发生转变,从原来的财务核算逐步升级为战略管理等高附加值工作。工作重心的转变使得会计岗位发生重大变化,基础工作岗位数量将会急剧下降,取而代之的是负责财务决策的战略财务岗位。战略财务应着眼于金融、计算机、管理等学科知识的融会贯通;除了过硬的知识储备外,还必须具备财务数据分析、投资策划、风险控制等能力,熟悉企业集团的业务运营基本流程,以便对企业的发展方向做出正确判断。

三、企业助推财会人员转型的建议

(一)基于“三位一体”的财务职能体系,科学完成人员配置

企业应本着“人尽其才、才尽其力”的原则,根据战略财务、业务财务、共享财务三大财务岗位按需进行人员配置。鉴于三类岗位的工作性质、内容各不相同,企业在选定任职者时需均衡考虑多方面的因素,并构建相关岗位胜任力模型,充分应用能力对应原理和霍兰德职业匹配原理科学合理地将管理会计型人才、财务会计型人才、财务管理型人才分别配置到业务财务岗位、共享财务岗位和战略财务岗位,实现人力资源效能最大化。

(二)设立岗位轮换制度,促进财会人员全面发展

在财务共享模式下建立合理、完善的岗位轮换制度,积极推进一岗多人和一人多岗的人才梯队建设,为储备复合型人才创造客观条件。企业应规划设定好轮岗对象、轮岗年限、轮岗方式等以保证轮岗制度的精准落地。

除对专业性技术性要求较高的特殊岗位外,对于普通岗位的财务人员,企业应兼顾多种因素划定人员名单。轮岗的年限可根据不同的岗位性质和岗位对象进行差异化的规定,一般可设为2—3年。另外还可根据需要设置定期轮岗和不定期轮岗两种形式。

(三)组织全方位的培训,助力财务转型升级

在财务人员转型升级期间,企业应开展多渠道、多形式、多层次的培训来辅助财务人员成功转型:一是完善培训内容,将财务管理、会计制度设计和内部控制、管理会计、审计分析、金融和税收、业务流程等知识涵盖入内。二是优化培训形式,综合运用讲授、视听技术、案例研讨会、沙盘模拟、世界咖啡等多种形式,以达到良好的培训效果。三是拓展培训途径,充分利用微信公众号、小程序、APP等互联网产物,开启线上和线下相结合的培训模式。

猜你喜欢

医院管理论坛(2022年7期)2022-10-14

现代企业(2022年5期)2022-05-31

大众投资指南(2021年8期)2021-11-24

甘肃教育(2019年1期)2019-03-18

消费导刊(2019年1期)2019-01-28

经营者(2018年24期)2018-12-07

中国盐业(2018年13期)2018-10-26

当代经济(2015年20期)2015-04-16

中国乡镇企业会计(2015年12期)2015-03-17

中国卫生质量管理(2014年5期)2014-02-28